Marknadsöversikt:

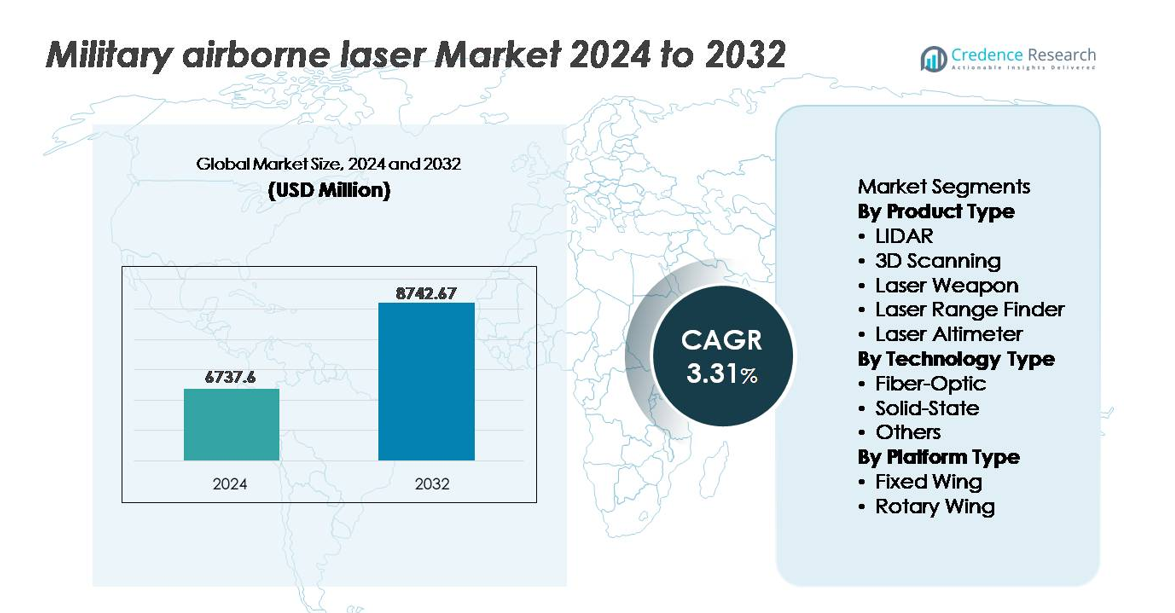

Den globala marknaden för militära luftburna lasrar värderades till 6 737,6 miljoner USD år 2024 och förväntas nå 8 742,67 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 3,31 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Militär luftburen lasermarknad Storlek 2024 |

6 737,6 miljoner USD |

| Militär luftburen lasermarknad, CAGR |

3,31% |

| Militär luftburen lasermarknad Storlek 2032 |

8 742,67 miljoner USD |

Den militära luftburna lasermarknaden formas av en konkurrenskraftig blandning av globala försvarsledare och specialiserade laserteknikleverantörer, inklusive Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc och Lockheed Martin Corporation. Dessa företag fokuserar på högenergilaservapenteknik, luftburet ISR-stöd och kompakt laserintegration för plattformar med fasta och roterande vingar. Nordamerika leder den globala marknaden med cirka 38 % andel, stödd av kontinuerlig försvarsmodernisering, program för riktad energideployment och starka inhemska flygförsörjningskedjor, vilket positionerar regionen i framkant av laseraktiverade stridskapaciteter.

Marknadsinsikter:

- Den militära luftburna lasermarknaden värderades till 6 737,6 miljoner USD år 2024 och förväntas nå 8 742,67 miljoner USD år 2032, med en CAGR på 3,31 % under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på precisionsengagemang, realtids ISR-kartläggning och mot-UAS-operationer när försvarsstyrkorna förbättrar slagfältsintelligens och långdistanskapaciteter.

- Solid-state-teknologi har den största segmentandelen på grund av högre energieffektivitet och robusthet för plattformar med fasta vingar, medan kompakta fiberbaserade system får ökad användning i UAV:er och roterande flygflottor.

- Intensifierade konkurrensstrategier fokuserar på innovation inom riktad energi, miniatyrisering och modulära uppgraderingsramverk, där stora aktörer anpassar sina portföljer till nationella moderniseringsprogram och exportförsvarsavtal.

- Regionalt leder Nordamerika med 38 % andel, följt av Europa med 27 % och Asien-Stillahavsområdet med 24 %, drivet av moderniseringsagendor, ökande flygkapaciteter och ökande krav på övervakning av gränsöverskridande hot.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

LIDAR representerar den dominerande undersegmentet på den militära luftburna lasermarknaden och har den största marknadsandelen på grund av den ökande användningen inom underrättelse, övervakning, spaning (ISR) och målfångstuppdrag. Försvarsstyrkor utnyttjar högupplöst, realtidskartläggning för att stödja precisionsanfallssamordning och autonom navigering. Den ökande integrationen av LIDAR med obemannade luftplattformar stärker operativ effektivitet i omstridda miljöer. Samtidigt vinner laser vapen och 3D-skanningssystem mark när försvarsstyrkor moderniserar motdrönarkapaciteter och förbättrar strukturell inspektionsnoggrannhet för uppdragskritiska flygkroppar och infrastruktur.

- Till exempel tillhandahåller Northrop Grumman RQ-4 Global Hawk obemannat luftsystem högupplöst övervakning med både en integrerad sensorsvit (ISS) och, på Block 40-varianter, Multi-Platform Radar Technology Insertion Program (MP-RTIP) radar.

Efter teknologityp

Solid-state laserteknologi dominerar marknaden, drivet av dess överlägsna elektrisk-till-optisk effektivitet, strukturella kompakthet och förmåga att motstå hårda driftsförhållanden under högvibrations- och högflygningsuppdrag. Solid-state plattformar är allmänt favoriserade i avancerad målsökning, missilstyrning och luftburna riktade energiapplikationer på grund av förbättrad strålstabilitet och minskad termisk belastning. Fiberoptisk teknologi framträder stadigt som ett snabbt växande segment när militären utforskar lätta, lägre strömförbrukningslösningar för rotorvinge- och obemannade flygplan. Efterfrågan på skalbar laserutgång och modulär systemarkitektur fortsätter att accelerera antagandet över luftburna försvarsprogram.

- Till exempel uppnådde Lockheed Martins ATHENA solid-state laserdemonstrator en 30-kilowatt utgång under fälttester och inaktiverade framgångsrikt luftmål genom uthållig, precisionsriktad energi.

Efter plattformstyp

Fastvingade flygplan utgör det dominerande plattformssegmentet, vilket tillskrivs deras högre lastkapacitet, långdistanssortieförmåga och lämplighet för att hysa stora LIDAR, laser vapen och ISR-fokuserade system. Strategiska bombplan, stridsflygplan och stora övervakningsplattformar förlitar sig på multimissions lasersystem för att förbättra precisionsengagemang och optimera spaningsoperationer. Rotorvinge flygplan representerar en stigande möjlighet när försvarsstyrkor eftermonterar helikoptrar med laseravståndsmätare och måldesignationsutrustning för nära luftstöd. Framsteg inom kompakta och lätta laserlaster fortsätter att utöka distributionsmöjligheterna för flera flygplansklasser.

Viktiga tillväxtdrivkrafter:

Ökad efterfrågan på precisionsmålning och ISR-dominans

Avancerade militära styrkor prioriterar precisionsanfallskapaciteter, realtidsunderrättelser och överlägsenhet i omstridda luftrum, vilket driver antagandet av luftburna lasersystem. Förbättrad strålprecision gör det möjligt för enheter att upptäcka, spåra och neutralisera små, snabbrörliga och lågsynliga mål mer effektivt än konventionella kinetiska plattformar. Dessa system minskar kollaterala skador och stödjer långdistansengagemang genom molngenomträngande och multispektrala sensorförmågor. Växande investeringar i obemannade stridsflygplan (UCAV), nätverkscentrerad krigföring och elektroniskt attackresistenta teknologier stärker ytterligare efterfrågan. Moderna slagfältskrav på tyst, ljushastighetsengagemang och minskad logistikkedja förstärker luftburna lasers relevans över strategiska, taktiska och hemlandsförsvarsuppdrag.

- Till exempel demonstrerade Northrop Grumman precision i laseruppföljning med en noggrannhet under 2 mikroradianer under luftburna fälttester av sin riktade energiprototyp, vilket möjliggjorde en stadig låsning på manövrerande mål på betydande avstånd.

Regeringens moderniseringsprogram och initiativ för riktad energi

Försvarsmoderniseringsprogram över Nordamerika, Europa och Asien-Stillahavsområdet prioriterar riktade energivapen (DEWs) som framtida frontlinjetillgångar, vilket driver upphandlingsprocesserna. Regeringar påskyndar F&U i nästa generations laserplattformar för att motverka drönare, hypersoniska hot och precisionsstyrda ammunitioner. Storskaliga försvarsbudgetar underlättar övergången från prototyp till utplacering och etablerar gemensamma industriella-militära utvecklingsramverk. Dessa initiativ minskar beroendet av äldre projektiler och reducerar livstidsdriftskostnader genom lägre ammunitionsförbrukning. Gränsöverskridande försvarsallianser främjar interoperabilitetsstandarder och delade testmiljöer, vilket möjliggör snabbare systemvalidering och stödjer ekosystemets skalbarhet. Denna samordnade politiska miljö stärker adoptionen när militären skiftar mot energibaserad avskräckning.

- Till exempel utrustade det amerikanska arméns Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD) program Stryker-fordon med en 50-kilowattslaser utvecklad av RTX Corporation, vilket uppnådde framgångsrika live-fire avlyssningar under demonstrationer 2023.

Integration av luftburna lasrar med AI, automation och nätverksbaserade stridssystem

Integrationen av AI-aktiverad bildbehandling, autonom målsökning och prediktiv sensoranalys förbättrar luftburna lasersystems hastighet och tillförlitlighet, vilket möjliggör snabb hotigenkänning och engagemang. Automatiserad strålstyrning minimerar mänsklig intervention, stödjer multi-måluppföljning och precisionsdesignering i dynamiska stridsmiljöer. Nätverkskopplade lasrar länkade genom slagfältskommunikationsnät förstärker samordningen av gemensamma styrkor och ger sammanfogad situationsmedvetenhet över luft-, land- och sjöplattformar. När försvarsstyrkor distribuerar svärmar, smart ammunition och autonoma flygplan blir interoperabla lasersystem kritiska styrkemultiplikatorer. AI-drivna uppdragsplanering, systemdiagnostik och autonoma ISR-uppgifter höjer ytterligare den operativa kapaciteten.

Viktiga trender & möjligheter:

Skifte mot kompakta, lätta och högenergilasersystem

Miniatyriseringen av luftburna lasersystem öppnar möjligheter för utplacering på taktiska drönare, lätta roterande plattformar och obemannade fraktflygplan. Framsteg inom termisk hantering, batteritäthet och solid-state laserteknik minskar systemets massa samtidigt som energiproduktionen ökar. Högenergilasrar ger större destruktiv kapacitet mot lågkostnadshot som UAV:er och kryssningsmissiler. När slagfältsfokus skiftar mot snabb rörlighet och flexibel utplacering ökar efterfrågan på skalbara system som kombinerar hög effektprojektion med låg logistisk börda. Dessa innovationer möjliggör bredare integration i multidomänoperationer och framväxande flygplansplattformar.

- Till exempel är Lockheed Martins DEIMOS-laserarkitektur, som tillkännagavs 2024, konstruerad som ett skalbart, modulärt system kapabelt att leverera effekter i 50-kilowattsklassen, konfigurerat inom kompakta formfaktorer optimerade för framtida luftburna insatser.

Utökad Roll i Mot-UAS, Spaning och Gränsförsvar

Militära luftburna lasrar utvecklas från nischverktyg till uppdragskritiska tillgångar för mot-UAS, spaning och perimeterförsvarsoperationer. Spridningen av kommersiella och vapenförsedda drönare gör luftburna lasrar oumbärliga för precisionsavlyssning utan explosiva risker. Gränsstyrkor och maritima patrullflottor antar laserbaserad detektion och spårning för att övervaka illegala transportvägar och rörelser av smygflygplan. Integration med kommunikationsreläsystem erbjuder realtidsanalys för övervakning och avbrott. Dessa tillämpningar positionerar luftburna lasrar som kostnadseffektiva, omladdningsfria alternativ till traditionella luftförsvars- och ISR-lösningar, särskilt i långvariga konflikter eller avlägsna operationer.

- Till exempel demonstrerade RTX Corporations High-Energy Laser Weapon System (HELWS) framgångsrik bekämpning av Grupp 1 och Grupp 2 drönare på avstånd över 1 000 meter under fältutvärderingar av det amerikanska flygvapnet, med en stabiliserad stråldirektör och radarstyrd arkitektur för realtidsmålning.

Växande Möjligheter i Gemensamma Militära-Industriforskningsprogram för Laser

Samarbete mellan försvarsmyndigheter, industriella lasertillverkare och akademiska forskningsinstitut påskyndar prototyputveckling, genombrott inom materialvetenskap och systemförstärkning. Gemensamma utvecklingsprogram förkortar teknologicykler och minskar integrationsrisker för högvärdiga luftburna plattformar. Dessa partnerskap främjar innovation inom koherent strålkombinering, förbättrade optiska fibrer och algoritmer för atmosfärisk kompensation. Dubbla användningsteknologier inom flygteknik, miljöavkänning och nationell säkerhet möjliggör bredare kommersialiseringsvägar, vilket lockar privata investeringar. När exportregler utvecklas, presenterar inhemskt samutvecklade luftburna lasersystem möjligheter för regionala försvarsexportstrategier.

Viktiga Utmaningar:

Atmosfärisk Interferens och Räckviddsbegränsningar i Verkliga Stridsmiljöer

Trots prestandaförbättringar står luftburna lasrar inför tekniska hinder på grund av atmosfärisk distorsion, dimma, damm och fukt, som försämrar strålens intensitet över långa avstånd. Stridsförhållanden ger sällan kontrollerade miljöer, vilket gör adaptiv optik och kompensationsalgoritmer avgörande men kostsamma. Laserns effektivitet kan minska i ogynnsamt väder eller under höghastighetsmanövrar av flygplan. Att upprätthålla strålstabilitet över varierande höjder och termiska gradienter kräver sofistikerad hårdvara och realtidsprogramvarukorrigering. Dessa begränsningar begränsar uppdragsförlitligheten och kräver kontinuerliga investeringar i optisk vetenskap, materialteknik och avancerad sensorfusion för att upprätthålla operativ livskraft.

Höga kostnader för utveckling, integration och livscykelstöd

Program för luftburna lasrar innebär höga initiala investeringar, komplex integration med avionik och kraftsystem samt stränga säkerhets- och certifieringskrav. Specialiserade material, kylarkitekturer och förstärkta flygkroppar höjer produktions- och ombyggnadskostnaderna. Att upprätthålla systemprestanda kräver regelbunden kalibrering, komponentbyte och specialiserad underhållsinfrastruktur. Den branta kostnadskurvan kan begränsa förvärv till stora försvarsköpare, vilket saktar ner global adoption. Budgetosäkerheter, exportkontroller och långa upphandlingscykler skapar kommersiell risk för leverantörer, vilket gör långsiktiga partnerskap, modulära uppgraderingsvägar och kostnadsdelningsavtal kritiska för programmets hållbarhet.

Regional analys:

Nordamerika

Nordamerika innehar den dominerande positionen på marknaden för militära luftburna lasrar, med cirka 38 % av den globala andelen, drivet av omfattande investeringar i riktad energi och tidig adoption av laserutrustade flygplan för ISR och mot-UAS-operationer. USA leder regional tillväxt genom moderniseringsinitiativ över bombplan, stridsflygplan och obemannade plattformar, stödda av stora försvarsbudgetar och starka ekosystem för flygplanstillverkning. Samarbete mellan försvarsmyndigheter och privata entreprenörer påskyndar prototyptester och plattformsintegration. Ökat fokus på hypersonisk hotdetektion och gränsövervakning motiverar ytterligare upphandling av högpresterande lasermål- och avståndsmätningssystem.

Europa

Europa representerar cirka 27 % av marknadsandelen, drivet av gemensamma försvarsinitiativ, gränsöverskridande militärindustriellt samarbete och modernisering av fastvingade och roterande flottor bland NATO-medlemmar. Storbritannien, Frankrike och Tyskland leder utvecklingen och fälttestningen av riktad energiteknik för missilförsvar, spaning och stöd för autonoma flygplan. Växande geopolitiska spänningar och åtaganden till kollektiv avskräckning driver investeringar i multidomänsensing och motdrönarförmågor. EU-program som fokuserar på digital slagfältsintegration skapar möjligheter för lätta, modulära luftburna laserlaster. Dock dämpar upphandlingscykler och exportregler något kortsiktig utplaceringshastighet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar cirka 24 % av marknadsandelen och framträder som den snabbast framstegande regionen på grund av ökande försvarsutgifter och accelererad utplacering av inhemska luftburna lasersystem. Kina, Indien, Sydkorea och Japan prioriterar laserbaserade ISR- och målsökningstekniker för att stödja operationer i omstridda luftrum, öförsvarsstrategier och gränsövervakning. Inhemsk flygplanstillverkningskapacitet fortsätter att skala upp, vilket stöder integrationen av luftburna lasrar i UAV:er och taktiska flygplan. Regional konkurrens, territoriella tvister och drönarproliferation stimulerar efterfrågan på avståndsmätare, LIDAR-spaningssystem och mot-UAS-förmågor anpassade till bergiga och maritima miljöer.

Mellanöstern & Afrika

Mellanöstern och Afrika står tillsammans för cirka 7% av den globala marknaden, drivet av ihållande säkerhetsmodernisering, gränsöverskridande hotövervakning och investeringar i avancerade spaningsflygplan. Gulfstaterna använder luftburna lasersystem för att förbättra skyddet av infrastruktur, sjöfartsleder och kritiska energitillgångar. Partnerskap mellan regionala försvarsministerier och globala flygbolag underlättar tekniköverföringar och anpassning för hårda klimatförhållanden. Samtidigt stödjer gradvisa flottuppgraderingar bland afrikanska nationer stegvis antagande av lasermätning och kartläggningslaster. Budgetbegränsningar fortsätter dock att begränsa storskaliga upphandlingar av riktad energi.

Latinamerika

Latinamerika har cirka 4% marknadsandel, främst stödd av selektiva investeringar i luftburen övervakning, anti-smugglingsoperationer och kartläggning för naturkatastrofberedskap. Brasilien och Mexiko leder antagandet, genom att integrera lasermätare och LIDAR-kartläggningssystem för att förbättra försvarsintelligens och gränspatrulluppdrag. Regionala regeringar utforskar kostnadseffektiva uppgraderingar av befintliga flygflottor snarare än storskaliga upphandlingar av nya riktade energiplattformar. Möjligheter uppstår från miljöövervakning, upptäckt av illegal gruvdrift och sjöfartsövervakning. Dock modererar finansiella begränsningar, långsammare upphandlingsprocesser och beroende av utländska försvarsleverantörer den övergripande marknadsexpansionen.

Marknadssegmenteringar:

Efter produkttyp

- LIDAR

- 3D-skanning

- Laser vapen

- Lasermätare

- Laserhöjdmätare

Efter teknologityp

- Fiberoptik

- Fast tillstånd

- Övriga

Efter plattformstyp

- Fast vinge

- Roterande vinge

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för militära luftburna lasrar kännetecknas av en koncentrerad grupp av försvarsentreprenörer, laserspecialister och flygintegratörer som tävlar om att utveckla högenergiförmåga, miniatyrisering och operativ motståndskraft. Företag prioriterar partnerskap med försvarsministerier för att säkra långsiktiga upphandlings- och utvecklingskontrakt, medan joint ventures stödjer systemtillverkning och exportpositionering. Investeringar i solid-state laserteknik, riktade energivapen och AI-aktiverad strålspårning stärker differentiering när militärer strävar efter precisionslösningar. Konkurrensdynamiken påverkas av hastigheten från prototyp till fältutplacering, integration med fasta och roterande plattformar och modulära uppgraderingsvägar som minskar livscykelkostnader. Leverantörer fokuserar också på robusthet för extrema höjder, algoritmer för atmosfärisk kompensation och interoperabilitet med autonoma och obemannade flygsystem. När nationella försvarsstrategier utvecklas mot multidomänkommando och snabb hotavlyssning intensifieras marknadskonkurrensen kring kompakta, högreffektiva laserplattformar som kan neutralisera hypersoniska och låghöjdshot på större avstånd med minskad kollateral påverkan.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Senaste utvecklingen:

- I augusti 2025 lade Thales SA den franska försvarsupphandlingsmyndigheten (DGA) en beställning på en högenergilaservapendemonstrator, SYDERAL (New Generation Laser Defence System), med Thales som en del av ett konsortium.

- I februari 2025 undertecknade Saab ett samförståndsavtal (MoU) med Hindustan Aeronautics Limited (HAL) för att samarbeta kring Laser Warning System-310 (LWS-310), vilket möjliggör för HAL att tillverka lasersystemet lokalt i Indien.

- I november 2024 samarbetade Thales Australia med University of Adelaide för att utforska långdistans mot-UAS laserteknologi, med målet att utveckla avancerade riktade energivapen för drönarhot.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Teknologityp, Plattformstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Antagandet av högenergilaservapen kommer att accelerera när militären skiftar mot kostnadseffektiv precisionsengagemang.

- Kompakta och lätta laserlaster kommer att utöka integrationen över UAV:er, helikoptrar och nästa generations taktiska flygplan.

- AI-aktiverad målsökning och autonom strålstyrning kommer att förbättra responshastigheten i multidomänoperationer.

- Mot-UAS-kapaciteter kommer att förbli ett primärt fokus för utplacering mitt i ökande drönarsvärmhot.

- Solid-state och fiberlasersystem kommer att dominera på grund av förbättrad termisk hantering och energieffektivitet.

- Gränsöverskridande försvarspartnerskap kommer att öka gemensam utveckling och teknologidelning.

- Robusta lasrar kommer att stödja operationer i extrema klimat och höghöjdsmiljöer.

- Riktade energilösningar kommer att komplettera kinetiska vapen snarare än att helt ersätta dem på kort sikt.

- Modulära uppgraderingsvägar kommer att minska livscykelkostnader och förlänga plattformens relevans.

- Regionala försvarsstrategier kommer att påverka antagandets hastighet, med Asien-Stillahavsområdet som framträder som en hög tillväxtzon för utplacering.