Marknadsöversikt

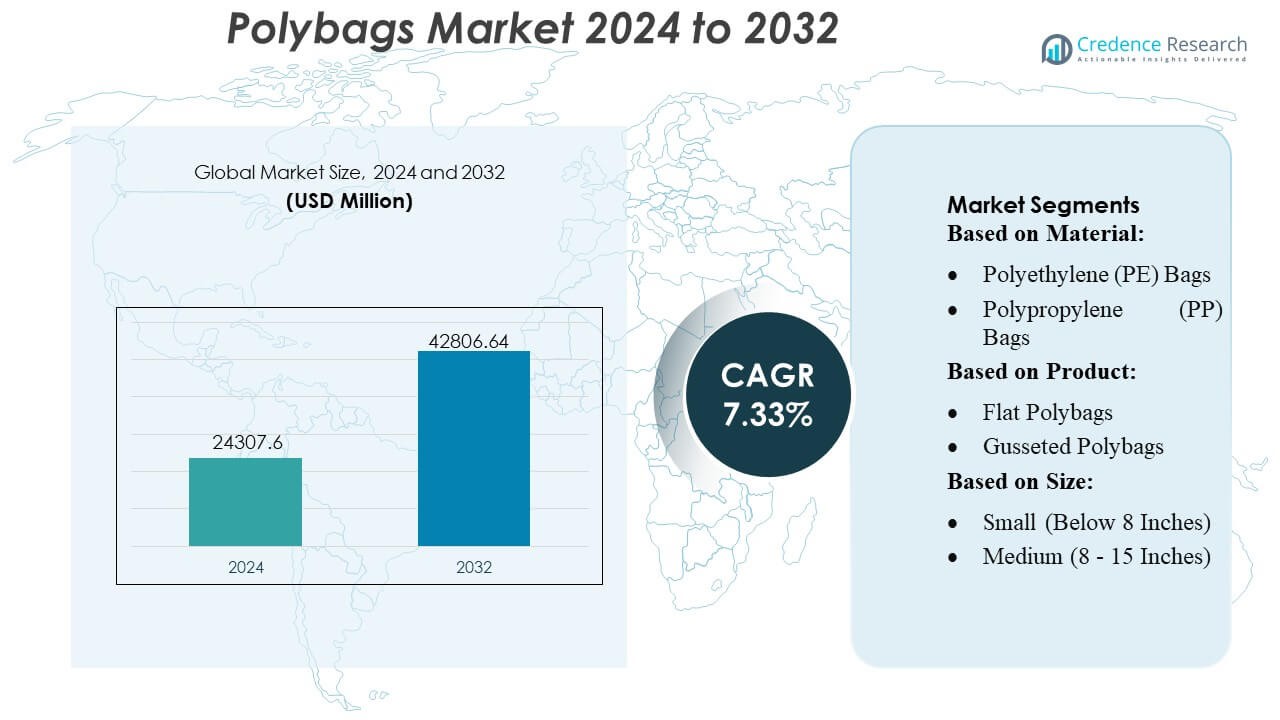

Polybags-marknadens storlek värderades till 24307,6 miljoner USD år 2024 och förväntas nå 42806,64 miljoner USD år 2032, med en CAGR på 7,33% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Polybags Marknadsstorlek 2024 |

USD 24307,6 Miljoner |

| Polybags Marknad, CAGR |

7,33% |

| Polybags Marknadsstorlek 2032 |

USD 42806,64 Miljoner |

Polybags-marknaden kännetecknas av en aktiv konkurrensmiljö formad av etablerade tillverkare som fokuserar på avancerade polyetylenformuleringar, högteknologiska produktionstekniker och ökande efterfrågan på e-handelsförpackningar. Ledande företag stärker sina positioner genom investeringar i polymerer med återvunnet innehåll, anpassningsbara påsformat och automatiserade konverteringsmöjligheter som förbättrar produktkvalitet och kostnadseffektivitet. Marknaden fortsätter att locka innovatörer som utvecklar lätta, flerskikts- och hållbarhetsanpassade lösningar skräddarsydda för detaljhandel, FMCG och logistikapplikationer. Nordamerika förblir den dominerande regionen med en exakt marknadsandel på 38%, stödd av stark online-detaljhandelspenetration, mogen tillverkningsinfrastruktur och snabb adoption av högpresterande polybaserade förpackningsformat över stora konsumentindustrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Polybags-marknaden nådde 24 307,6 miljoner USD år 2024 och förväntas nå 42 806,64 miljoner USD år 2032 med en 33% CAGR, vilket återspeglar stadig efterfrågan över globala förpackningsapplikationer.

- Starka marknadsdrivkrafter inkluderar ökande e-handelssändningar, stigande FMCG-konsumtion och accelererad adoption av polyeten med återvunnet innehåll, vilket stärker skiftet mot lätta och anpassningsbara polybagsformat.

- Viktiga trender belyser snabb adoption av flerskikts-, högstyrkepåsar, tillväxt av biobaserade alternativ och ökade investeringar i höghastighetsextrudering och automatiserade konverteringstekniker som förbättrar produktionseffektiviteten.

- Konkurrensintensiteten förblir hög när tillverkare fokuserar på återvunna polymerer, avancerade förslutningsdesigner och skalbara förpackningslösningar, medan produktdifferentiering växer genom hållbarhetsorienterade innovationer och mervärdesanpassning.

- Nordamerika leder med 38% regional andel, följt av Asien-Stillahavsområdet som den snabbast växande regionen; LDPE-baserade polybags har den största materialsegmentandelen tack vare mångsidighet, kostnadseffektivitet och stark lämplighet för detaljhandel och logistikapplikationer.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Material

Polybags-marknaden domineras av polyeten (PE) påsar, som har en uppskattad marknadsandel på 48%, drivet av deras mångsidighet, låga kostnad och starka kompatibilitet med högvolymförpackningar inom detaljhandel, e-handel och industriella sektorer. PE:s hållbarhet, fuktmotstånd och enkel återvinning förstärker dess utbredda användning, medan den växande efterfrågan på LDPE- och HDPE-varianter stödjer segmentets expansion. Polypropylen (PP) påsar vinner mark inom livsmedels- och klädförpackningar på grund av klarhet och styvhet, medan PET-påsar möter behov av premium- och högstyrka. Kategorin “Övriga”, inklusive biologiskt nedbrytbara plaster, växer stadigt med ökande hållbarhetsåtaganden.

- Till exempel levererar Bischof+Kleins tekniska film- och laminatverksamhet rutinmässigt mono- och co-extruderade PE-filmer (LDPE/HDPE) med tillverkarens specificerade tjocklekstoleranser inom ±5% relativt måltjockleken när de produceras i volymer över 1 000 000 enheter eller per löpmeter, enligt deras offentligt tillgängliga produktionsspecifikationsblad.

Efter produkt

Platta polybags leder marknaden med ungefär 32% andel, stödd av bred användning inom kläder, konsumentvaror och bulkförpackningsoperationer där lätta och ekonomiska designer prioriteras. Deras kompatibilitet med automatiserade packningssystem accelererar ytterligare upptagningen i höggenomströmningsmiljöer för orderuppfyllelse. Kilade polybags ökar efterfrågan inom volymetrisk förpackning, medan ziplock-varianter växer inom livsmedel, elektronik och hälsovård på grund av återförslutningsbarhet. Polykuvert och bubbelkuvert upplever starkt momentum inom e-handelslogistik, drivet av krav på vadderat skydd och ökande småpaketleveranser. Wicketed och andra polybags tjänar specialiserade industriella och detaljhandelsapplikationer.

- Till exempel är Goglios flerskiktslaminatfilmer konstruerade för att stödja påsar och förformade påsar upp till 10 liters kapacitet som standarderbjudanden; deras film-till-påse-konverteringslinjer är kvalificerade för påsstorlekar som sträcker sig från små detaljhandelspåsar till 10 L kapacitetspåsar, vilket möjliggör mångsidighet över ett brett spektrum av produktvolymer.

Efter storlek

Kategorin Medium (8–15 tum) dominerar med nästan 45% marknadsandel, driven av stark användning i e-handelsorderleveranser, klädförpackningar, läkemedel och mångsidiga detaljhandelsapplikationer. Detta storleksintervall ger en optimal balans mellan kapacitet och hanteringseffektivitet, vilket gör det lämpligt för automatiserade packningslinjer och olika produktdimensioner. Små påsar används konsekvent inom livsmedelsförpackningar, reservdelar och lätta varor, medan stora påsar tillgodoser industriella komponenter, bulkfrakt och tung förpackning. Den växande SKU-mångfalden inom online-detaljhandel fortsätter att förstärka efterfrågan på medelstora polybags, vilket stärker segmentets ledarskap.

Viktiga tillväxtdrivare

Utvidgning av e-handel och efterfrågan på högvolymsuppfyllelse

Den ökande e-handelspenetrationen driver stark efterfrågan på polybags, stödd av högfrekventa leveranser inom kläder, elektronikaccessoarer och små konsumentvaror. Uppfyllningscentra föredrar lätta, flexibla förpackningar som minskar dimensionell vikt och accelererar orderbehandlingens hastighet. Polybags möjliggör kostnadseffektiv frakt, kräver minimalt lagringsutrymme och integreras enkelt med automatiserad påsutrustning, vilket stärker antagandet i storskaliga logistiknätverk. Ökande returleveranser och prenumerationsbaserad handel höjer ytterligare konsumtionen, vilket positionerar polybags som ett kritiskt förpackningsformat för snabbgående, omnikanals detaljhandelsmiljöer.

- Till exempel fortsätter Berry att skala högpresterande sträckfilmer. Deras “Stratos™” maskinfilm, en del av Berrys sträckfilmsportfölj, erbjuds i flera varianter av tjocklek/mil (37 mil, 42 mil, 45 mil, 51 mil, 61 mil), med ensidig vidhäftning och är konstruerad för hög lastinnehållning, punkterings- och rivmotstånd samt försträckningsapplikationer upp till 200–300% (beroende på tjocklek och applikation).

Tillväxt av Mat-, Hälso- och Industriella Förpackningsapplikationer

Efterfrågan intensifieras inom matförpackningar, läkemedelsförsörjning och industrivaror, stödd av behovet av fuktmotstånd, kontaminationskontroll och hög materialhållbarhet. Polybags erbjuder utmärkta barriäregenskaper, klarhet och anpassningsflexibilitet, vilket gör dem lämpliga för färska produkter, medicinska engångsartiklar och kritiska reservdelar. Förbättrad styrka och förseglingsförmåga ökar produktsäkerheten över längre distributionscykler. Expansionen av kylkedjelogistik och ökande användning av steriliserade förpackningar inom hälso- och sjukvården påskyndar marknadspenetrationen, vilket stärker polybags relevans inom reglerade och hygienkänsliga sektorer.

- Till exempel använder Inteplasts LoadStar Plus handfilm en “premium metallocene flerskiktsstruktur” som kan uppnå upp till 300% sträckning på lasten under pallinslagning och levererar hög lasthållningskraft och punkterings-/rivmotstånd även vid tunnare filmtyper.

Framsteg inom Återvunna och Hållbara Polybag-material

Ökat fokus på hållbara förpackningar driver investeringar i polybags med återvunnet innehåll, komposterbara filmer och biobaserade polymerer. Varumärken antar polybags rika på PCR för att uppfylla regleringskrav och företagens hållbarhetsmål, medan tillverkare förbättrar filmstyrka, klarhet och tryckbarhet utan att kompromissa med miljöprestanda. Innovationer inom sluten krets-återvinning och monomaterialstrukturer stödjer ytterligare initiativ för cirkulär ekonomi. Växande återförsäljaråtaganden mot miljövänliga förpackningar driver snabb adoption, särskilt på marknader med strikta avfallshanteringsmandat och ökande konsumentpreferens för miljöansvariga produkter.

Viktiga Trender & Möjligheter

Ökat Antagande av Automationskompatibla Polybags

En viktig trend kretsar kring efterfrågan på polybags konstruerade för automatiserade förpackningslinjer, drivna av distributionscenter som prioriterar hastighet och arbetseffektivitet. Automatiserade påshållare, maskinläsbara filmer och konsekvent materialtjocklek förbättrar förpackningsnoggrannheten och minskar driftstopp. Denna förändring uppmuntrar tillverkare att utveckla högkvalitativa, maskinkompatibla varianter som stöder snabba cykeltider. Utökad användning av robotik och höghastighets sortering i distributionshubbar stärker möjligheten för precisionskonstruerade polybags optimerade för konsekvent prestanda.

- Till exempel anger Amcors marknadsföringsmaterial och produktsidor för deras Packaging Automation Solutions uttryckligen att en av de viktigaste fördelarna är den miljömässiga fördelen med “Golvavfall minskat med 50% eller mer”. Detta presenteras som en operativ fördel med att använda deras integrerade utrustning och optimerade rullfilmsmaterial.

Skifte mot premium, funktionell och anpassningsbar förpackning

Växande konsumentförväntningar på visuellt tilltalande och funktionella förpackningar skapar starka möjligheter för tryckta, manipuleringssäkra och återförslutbara polybags. E-handelsmärken betonar produktskydd, varumärkessynlighet och förbättrad användarupplevelse, vilket ökar efterfrågan på anpassningsbara påsformat. Framsteg inom högupplöst tryck, QR-kodintegrering och flerskiktsstrukturer stöder mervärdesfunktioner. Denna trend gör det möjligt för polybagstillverkare att differentiera sig genom designflexibilitet och specialiserade prestandaattribut, vilket ökar användningen inom mode, elektronik och detaljhandelsgåvor.

- Till exempel rapporterar Cargills division för förnybara bränslen att dess avancerade biodieselanläggning i Gent, Belgien kommer att producera upp till 115 000 metriska ton avancerad biodiesel per år. Den är utformad för att bearbeta utmanande råvaror, inklusive syraoljor från vegetabilisk oljeraffinering, flytande rester från industriella processer och till och med fett återvunnet från avloppsslam från lokala kommuner.

Viktiga utmaningar

Ökande hållbarhetsregleringar och efterlevnadsbörda

Strikta regleringar som riktar sig mot engångsplaster skapar stora utmaningar för polybagstillverkare. Krav på återvunnet innehåll, utökat producentansvar och avfallsåtervinning ökar komplexiteten i materialanskaffning och höjer driftskostnaderna. Marknader med strikta plastförbud driver företag att påskynda övergången till återvinningsbara eller komposterbara alternativ, vilket ofta kräver nya investeringar och processmodifieringar. Efterlevnadstrycket förblir högt för varumärken som använder polybags över globala leveranskedjor, vilket intensifierar behovet av standardiserade materialcertifieringar och miljöanpassade produktionsmetoder.

Volatilitet i råvarupriser och leveranskedjerisker

Fluktuationer i priserna på polyeten, polypropen och PET-harts påverkar polybagproduktionskostnaderna avsevärt, särskilt på marknader som är beroende av petrokemiska råvaror. Leveransstörningar, geopolitiska spänningar och transportflaskhalsar bidrar till inkonsekvent materialtillgänglighet och förlängda ledtider. Tillverkare har svårt att upprätthålla prisstabilitet, vilket påverkar marginaler och kontraktsförhandlingar med stora köpare. Dessa kostnadsosäkerheter driver företag att diversifiera råvarukällor, anta alternativa material och stärka långsiktiga leverantörsavtal för att minimera operativ risk.

Regional analys

Nordamerika

Nordamerika innehar den ledande positionen på Polybags-marknaden med en uppskattad 38% marknadsandel, stödd av hög e-handelspenetration, stark infrastruktur för uppfyllelse och utbredd användning av automatiserade förpackningslinjer. Återförsäljare och logistikoperatörer i USA och Kanada föredrar lätta, hållbara polybags som minskar fraktkostnader och förbättrar operativ hastighet. Efterfrågan stärks ytterligare genom ökande konsumtion av återförslutbara, manipuleringssäkra och anpassade polybags inom kläder, hälsovård och konsumentvaror. Hållbarhetsregleringar uppmuntrar användning av filmer med återvunnet innehåll, vilket driver tillverkare att utöka PCR-baserad polybagproduktion över regionala anläggningar.

Europa

Europa står för ungefär 27% marknadsandel, drivet av strikta hållbarhetsregler, avancerade återvinningssystem och stark efterfrågan på högkvalitativ förpackning inom detaljhandel, livsmedel och läkemedelssektorer. Länder som Tyskland, Storbritannien, Frankrike och Nederländerna prioriterar återvinningsbara och komposterbara polybag-alternativ, vilket driver tillverkare att innovera inom monomaterial och biobaserade strukturer. Tillväxten inom gränsöverskridande e-handel ökar efterfrågan på polykuvert och skyddande polybags, medan regleringstryck på engångsplast förändrar materialvalen. Stark adoption av premiumtryck och märkesförpackningar ökar segmentvärdet inom mode, kosmetika och specialiserad detaljhandel.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar cirka 30% marknadsandel, stödd av storskalig tillverkningskapacitet, snabb urbanisering och expanderande detaljhandels- och e-handelsekosystem i Kina, Indien, Indonesien och Sydostasien. Regionen drar nytta av lågkostnadsproduktion, högvolymtillgänglighet av harts och växande adoption av flexibel förpackning inom livsmedel, läkemedel och elektronik. Ökande deltagande i online-shopping driver stark konsumtion av kuvert, ziplock-påsar och flerskiktade polybags. Investeringar i automatiserad förpackning och hållbara material påskyndar marknadens utveckling, medan statligt ledda initiativ inom avfallshantering främjar efterfrågan på återvinningsbara och PCR-baserade polybags. APAC förblir den snabbast växande regionala marknaden.

Latinamerika

Latinamerika representerar nästan 3% marknadsandel, drivet av ökad modernisering av detaljhandeln, expanderande inhemsk e-handel och stark efterfrågan på flexibla, lågkostnadsförpackningslösningar. Brasilien och Mexiko leder konsumtionen, stödda av tillväxt inom livsmedelsförpackningar, läkemedel och konsumentvaror. Ekonomisk variabilitet påverkar råvarupriser, vilket får företag att anta kostnadseffektiva polybag-format. Ökat intresse för återvinningsbara material och lokaliserad produktion stödjer marknadsutvecklingen, även om hållbarhetsregler fortfarande är i ett tidigt skede jämfört med andra regioner. Gradvis adoption av automatiserade packningssystem stärker framtida efterfrågan på standardiserade polybag-format.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar omkring 2% marknadsandel, påverkad av ökande förpackningsbehov inom FMCG, jordbruk och läkemedel. Förenade Arabemiraten, Saudiarabien och Sydafrika leder konsumtionen på grund av expanderande detaljhandel, ökande import-export-aktiviteter och infrastruktursutveckling. Efterfrågan koncentreras på hållbara polybags lämpade för högtemperaturmiljöer och tungapplikationer. Hållbarhetsprogram, inklusive återvunnet innehållsmandat och reformer inom avfallshantering, börjar omforma materialpreferenser. Ökande investeringar i logistiknätverk och adoption av online-shopping bidrar till gradvis tillväxt, även om beroendet av importerade råvaror fortsätter att påverka prissättning och leveransstabilitet.

Marknadssegmenteringar:

Efter material:

- Polyeten (PE) Påsar

- Polypropen (PP) Påsar

Efter produkt:

- Platta Polybags

- Gusseterade Polybags

Efter storlek:

- Liten (Under 8 Tum)

- Medium (8 – 15 Tum)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Polybags-marknaden har ett konkurrenslandskap format av globala förpackningsledare och specialiserade regionala tillverkare, inklusive Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc och Mondi. Polybags-marknaden definieras av kontinuerlig innovation inom materialteknik, storskaliga produktionskapaciteter och ett ökande fokus på hållbara förpackningslösningar. Tillverkarna fokuserar på att utveckla lätta, hållbara och mycket anpassningsbara polybags som stödjer behoven hos snabbt växande segment som e-handel, detaljhandel, livsmedelsförpackningar och läkemedel. Investeringar i automatiserad filmbehandling, höghastighetsextrudering och avancerade trycktekniker förbättrar produktkonsistens och operationell effektivitet. Företag stärker sin marknadsposition genom utökade distributionsnätverk, förbättrade återvinningssystem och integration av återvunnet innehåll från konsumenter. Ökande regleringspress på plastavfall driver påskyndad utveckling av återvinningsbara, komposterbara och monomaterial polybag-format.

Nyckelspelaranalys

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Senaste utvecklingen

- I november 2024 ingick Lactips, ett franskt företag som specialiserar sig på produktion av naturliga polymerer som är 100% biobaserade, vattenlösliga och biologiskt nedbrytbara i olika miljöer, ett gemensamt utvecklingsavtal (JDA) med Walki, ett ledande finskt förpackningskonverteringsföretag.

- I oktober 2024 utvecklade UPM Specialty Papers och Eastman en ny biopolymerbelagd pappersförpackningslösning designad för livsmedelsapplikationer som kräver fett- och syrebarriärer. Lösningen integrerar Eastmans biobaserade och komposterbara Solus™ prestandatillsatser med BioPBSTM-polymer för att bilda en tunn beläggning på UPM:s komposterbara och återvinningsbara barriärbaspapper.

- I mars 2024 introducerade SEE (tidigare Sealed Air) en ny pappersbaserad bottenwebb för att hjälpa livsmedelsprocessorer och återförsäljare att minska plastanvändningen och möta konsumenternas preferenser för pappersförpackningar.

- I februari 2024 lanserade CJ Biomaterials polybags baserade på PHA för leverans samma dag, helt biobaserade för att ersätta PVC, med liknande hållbarhet, opacitet och adhesiva egenskaper som traditionella plastpåsar, med Sydkoreas CJ Olive Young som antog dem för sina tjänster. Dessa påsar erbjuder miljövänliga, fullt biologiskt nedbrytbara alternativ och visar PHA:s potential att efterlikna konventionell plastprestanda för hållbara förpackningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt på grund av ökande efterfrågan på detaljhandel, e-handel och leveransdrivna förpackningar.

- Tillverkare kommer att öka användningen av återvunna och biobaserade polymerer för att uppnå hållbarhetsmål.

- Automatisering och höghastighetsextruderingstekniker kommer att förbättra produktionseffektivitet och konsistens.

- Lätta och starkare flerskiktade polybags kommer att få genomslag inom logistik och konsumentvaruförpackningar.

- Regulatoriskt tryck kommer att påskynda övergången till återvinningsbara och plastreducerade förpackningsformat.

- Skräddarsydda och varumärkesförstärkande polybags kommer att se högre användning inom mode, elektronik och FMCG-sektorer.

- Avfallsreduceringsinitiativ kommer att främja bredare användning av återvunnet innehåll från konsumenter i polybagproduktion.

- Framväxande marknader kommer att bidra avsevärt till volymtillväxt på grund av expanderande detaljhandelsinfrastruktur.

- Innovation inom biologiskt nedbrytbara tillsatser kommer att stödja utvecklingen av snabbare nedbrytande polybaglösningar.

- Strategiska samarbeten mellan hartsleverantörer och konverterare kommer att stärka materialutvecklingskanaler.