Marknadsöversikt

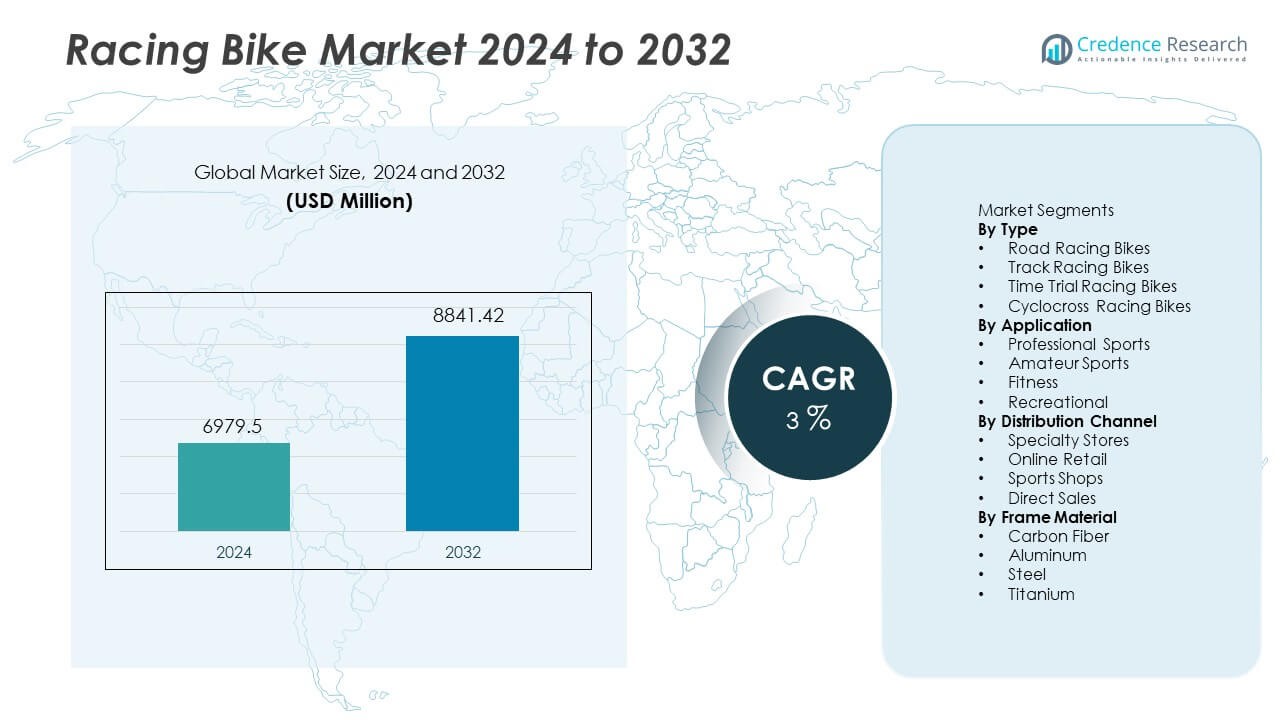

Marknaden för racercyklar nådde 6 979,5 miljoner USD år 2024. Marknaden förväntas växa till 8 841,42 miljoner USD år 2032. Denna sektor förväntas expandera med en CAGR på 3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Racercykelmarknaden 2024 |

6 979,5 miljoner USD |

| Racercykelmarknaden, CAGR |

3% |

| Storlek på Racercykelmarknaden 2032 |

8 841,42 miljoner USD |

De främsta aktörerna på racercykelmarknaden inkluderar Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago och Bianchi. Dessa företag fokuserar på avancerade kolfiberramar, aerodynamisk geometri och integrerade prestandakomponenter som stöder professionella tävlingsstandarder och uthållighetscykling. Europa står som den ledande regionen med 34% andel, stödd av en stark cykelkultur, etablerade turneringar och hög deltagande i professionella landsvägstävlingar. Asien och Stillahavsområdet följer med ökande efterfrågan driven av expanderande fitnessadoption, ökande cykelklubbar och tillväxt i tävlingar över Kina, Japan och Australien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för racercyklar nådde 6 979,5 miljoner USD år 2024 och förväntas nå 8 841,42 miljoner USD år 2032 med en CAGR på 3%.

- Ökat deltagande i tävlingscykling och stigande intresse för uthållighetsfitness driver adoptionen av avancerade ramar och premiumproduktutbyte över professionella och amatörtävlingssegment.

- Innovation inom kolfiberramar, aerodynamisk integration och stigande anpassningstrender stödjer premiumefterfrågan och uppmuntrar snabba komponentuppgraderingar över landsvägscyklar, som hade 42% andel.

- Ledande företag fokuserar på sponsring, prestandateknik och utveckling av lätta material, medan höga kostnader och begränsad cykelinfrastruktur i utvecklingsregioner begränsar bredare adoption och volympenetration.

- Europa leder med 34% andel, följt av Asien och Stillahavsområdet med 29% och Nordamerika med 28%, medan Latinamerika och Mellanöstern och Afrika förblir mindre marknader på grund av begränsad tävlingskultur och lägre utgifter på premiumprestandautrustning.

Marknadssegmenteringsanalys:

Efter Typ

Landsvägscyklar förblev den dominerande typen och hade 42% andel år 2024, stödda av deras starka användning i globala tävlingar och stigande intresse för långdistansuthållighetsevenemang. Bana-modeller fick stadig efterfrågan från velodromanläggningar och nationella cykelprogram, medan tidskörningsprodukter gynnades av aerodynamiska ramförbättringar och kolfiberintegration. Cyclocross-racercyklar såg högre upptagning över blandade terrängtävlingar och vintersportklubbar, vilket breddade adoptionen utanför traditionella landsvägssegment. Tillverkare fortsatte att lansera lätta ramar och integrerade bromssystem som förbättrade hastighet och säkerhet, vilket direkt ökade efterfrågan i premiumsegmenten. Uthållighetstävling förblir den primära tillväxtdrivaren när konsumentfokus skiftar mot långdistansprestandaträning och organiserade landsvägsevenemang över utvecklade marknader världen över.

- Till exempel introducerade Specialized S-Works Tarmac SL8 med en ramvikt nära 685 gram och rapporterade en dragreduktion på 16 watt vid 45 km/h jämfört med den tidigare SL7-plattformen.

Efter Användning

Professionell sport stod för den största användningsandelen, och representerade 46% av den totala efterfrågan tack vare starkt deltagande i internationella cykeltävlingar och varumärkessponsorprogram. Amatörcyklister utökade konsumentbasen genom regionala evenemang och cykelklubbar, medan fitnessinriktade konsumenter antog tävlingsmodeller som en del av uthållighets- och hälsorutiner. Fritidscyklister valde i allt högre grad instegsmodeller av tävlingsramar som erbjuder konkurrenskraftig prestanda utan premiumprissättning. Tillväxten av tv-sända cykeltävlingar och ökande sponsorinvesteringar stärkte produktens synlighet i nya länder. Utökade cykelakademier och träningsinstitutioner påskyndade utrustningsersättningscykler. Produktinnovation, förbättrad aerodynamik och anpassad ramgeometri ökade den professionella användningen ytterligare, medan amatördeltagande gynnades av växande sportturism och bredare tillgång till certifierade tävlingsbanor.

- Till exempel släppte Canyon Aeroad CFR och använde premium Toray M40X-kolfiber för att skapa en ram med nästa nivå av styvhet som bevisats av många proffssegrar i UCI WorldTour-etapper.

Efter Distributionskanal

Specialbutiker dominerade distributionen och fångade 41% av andelen, drivet av en större preferens för expertkonsultation, anpassad storlek och professionell komponentmontering som stöder förbättrad prestanda. Onlinehandel expanderade snabbt genom digitala kataloger och konfigurationsverktyg, medan sportbutiker bibehöll jämna volymer i urbana områden som erbjöd mellanklassiga tävlingsprodukter. Direktförsäljningsmodeller ökade tack vare varumärkesägda butiker och provkörningsevenemang som främjade produktengagemang och varumärkeslojalitet. Bättre tillgänglighet av premiumkolfiberramar inom specialkanaler uppmuntrade högre utgifter bland professionella och amatörcyklister. Onlineplattformar kapitaliserade på global frakt och säsongskampanjer. Växande digital medvetenhet och direkt anpassning förblev viktiga drivkrafter, medan specialbutiker fortsatte att leda tack vare starka eftermarknadstjänster och tekniska supportfördelar.

Viktiga Tillväxtdrivkrafter

Ökat Deltagande i Tävlingscykling

Tävlingscyklingsevenemang fortsätter att expandera på internationell och regional nivå. Tävlingsturneringar uppmuntrar högre produktbehov bland professionella och amatörcyklister. Sponsorinvesteringar ökar medieexponeringen och förbättrar idrottarnas engagemang med premiumcyklar. Nationella cykelförbund tillhandahåller träningsstöd som driver utrustningsuppgraderingar. Växande intresse för uthållighetsevenemang lockar nya deltagare, som föredrar avancerade ramar och lättare komponenter. Ungdomsprogram uppmuntrar deltagande och hjälper till att expandera den långsiktiga cykelkulturen. Stora varumärken samarbetar med globala tävlingar för att marknadsföra prestandamodeller. Denna faktor stärker antagandet i regioner med etablerade cykelnätverk och expanderande sportturism över många utvecklade ekonomier.

- Till exempel levererade Trek Madone SLR-plattformen till Lidl-Trek WorldTour-teamet, som använde den framgångsrikt i olika etapper, inklusive bergsterräng, vilket visade dess kapacitet som en mångsidig tävlingscykel.

Framsteg inom Lättviktsmaterial

Innovationer inom kolfiber och titanramar stödjer bättre aerodynamik och högre prestanda under långdistanscykling. Tillverkare fokuserar på viktminskning utan att försvaga hållbarhet eller styvhet. Avancerade komponenter förbättrar hastighet, hantering och klättringseffektivitet för tävlingsbruk. Integrerade bromsar och aerodynamiska profiler förbättrar säkerhet och stabilitet. Materialinnovation driver premiumprissättning och uppmuntrar professionella cyklister att byta ut äldre ramar. Kompositstrukturer ger förbättrad stötdämpning under tuffa terrängcyklingar. Investeringar i forskning och tävlingsteknik driver kontinuerliga produktuppgraderingar. Denna faktor upprätthåller varumärkesdifferentiering och stärker efterfrågan på högkvalitativa professionella segment över tävlingsevenemang.

- Till exempel använde Pinarello Torayca T1100 1K kolfiber på Dogma F-plattformen och levererade ramstyvhet nära 128 N/mm under laboratorietester, Wilier Triestina applicerade HUS-MOD kolfiber på Filante SLR och uppnådde ramsatser under 800 gram i storlek medium, och Scott introducerade Foil RC med F01 vingprofilformning som minskade luftmotståndsvärden med 13 watt vid 45 km/h i vindtunnelmätningar utförda i Schweiz.

Växande Fitness- och Uthållighetskultur

Efterfrågan på fitness ökar när konsumenter anammar cykling för häls förbättring och personliga prestationsmål. Sociala medieplattformar uppmuntrar deltagande genom cykelgrupper och virtuella långdistansutmaningar. Fitnessappar främjar spårningsfunktioner som ökar daglig användning av tävlingscyklar. Gym och sportakademier lägger till uthållighetscykelprogram som ökar antagandet bland nya cyklister. Stadsbefolkningar skiftar mot lågintensiv träning och hållbara utomhussporter. Ökad medvetenhet om kardiovaskulära fördelar stöder konstant efterfrågan. Den växande preferensen för långa helgturer stödjer också val av tävlingsformat. Denna drivkraft utökar kundintresset bortom tävlingssporter och stärker långsiktig produktionsefterfrågan.

Viktiga Trender och Möjligheter

Expansion av E-Racing Plattformar

Virtuella tävlingsevenemang skapar nya deltagarkanaler för globala cyklister. Online-simuleringsplattformar arrangerar tävlingar som replikerar professionella banor och uthållighetslopp. Cyklister investerar i tävlingsmodeller som stöder digitala motståndssystem och precisa drivlinjeingångar. Smarta tränare och anslutningslösningar stärker intresset bland hemmabrukare. Varumärken sponsrar e-racingligor som lockar stora publik och nya idrottare. Efterfrågan på dataaktiverade komponenter växer på grund av integration av prestandaanalys. Teknikpartnerskap med sportplattformar genererar långsiktigt engagemang. Denna trend öppnar korsförsäljningsmöjligheter för digitala tillbehör och prestandauppgraderingar över professionella och rekreationsanvändare.

- Till exempel integrerade Wahoo Fitness dual-band ANT+ och Bluetooth-anslutning på sin KICKR Smart Trainer som stöder mycket hög effektprecision, Tacx implementerade Neo 2T direktdrivteknik som möjliggör betydande max vridmoment under virtuella klättringar, och Elite utvecklade RealMotion tröghetskontroll som levererar ett betydande svänghjulsmotstånd på Direto XR-modellen för immersiv e-racingträning.

Anpassning och Adoption av Premiumkomponenter

Konsumenter efterfrågar anpassade racercyklar som matchar passform, aerodynamik och hanteringspreferenser. Cykelåkare väljer ramgeometri, hjulprofiler och växlar baserat på tävlingsbehov eller terrängtyp. Anpassade alternativ stödjer premiumprissättning och högre varumärkeslojalitet. Professionella team använder precisionskonstruerade drivlinor och aerokomponenter som visar tekniska fördelar. Efterfrågan på integrerade cockpitdesigner och dold kabeldragning ökar vid nya lanseringar. Lätta hjul och avancerade bromssystem blir standard i mellanklassens premiumsegment. Denna möjlighet stödjer högre marginaler för ledande varumärken och främjar frekventa utbytescykler bland professionella cyklister och seriösa entusiaster.

- Till exempel levererade Shimano 12-växlade Dura-Ace R9200-drivlinor med tätare växelsteg i kassetten för att optimera tävlingseffektivitet, vilket möjliggör en smidig och kontinuerlig trampkadens. SRAM introducerade RED AXS trådlös växling, känd för att vara deras mest responsiva, snabba och precisa framväxling hittills.

Viktiga Utmaningar

Höga Kostnader för Premium Racingprodukter

Premium racercyklar kräver avancerade material och högprecisionsingenjörskonst, vilket håller priserna höga för de flesta konsumentgrupper. Kostnadsbarriärer begränsar antagandet bland amatörer och fritidscyklister i priskänsliga marknader. Elitprofessionella modeller kräver frekventa komponentuppgraderingar som ytterligare ökar de totala utgifterna. Många köpare skjuter upp beslut om byte på grund av höga investeringskrav. Begränsad överkomlighet bromsar penetrationen i framväxande regioner där cykelkulturen fortfarande utvecklas. Konkurrerande varumärken introducerar instegsmodeller, men priset förblir en kärnbegränsning. Denna utmaning fortsätter att begränsa volymexpansionen bland icke-professionella användarbaser.

Begränsad Infrastruktur i Utvecklingsregioner

Många utvecklingsregioner saknar dedikerade cykelbanor och träningsanläggningar, vilket begränsar deltagandet i tävlingsformat. Stads trafikstockningar och säkerhetsproblem avskräcker regelbunden vägtrafik bland amatörcyklister. Begränsad tillgång till kvalificerade servicecenter bromsar antagandet av avancerade prestandamodeller. Tävlingar förblir koncentrerade till etablerade marknader med stark cykelinfrastruktur. Utvecklingsländer behöver offentliga program och samhällsstöd för att uppmuntra långsiktigt deltagande. Utan banor och säkra cykelfält förblir marknadspenetrationen ojämn. Denna utmaning bromsar varumärkesexpansion och begränsar utvecklingen av cykelkultur i framväxande marknader.

Regional Analys

Nordamerika

Nordamerika stod för 28% av marknadsandelen år 2024, stödd av en stark cykelsportkultur och utbredd antagning av premium racingkomponenter. USA leder efterfrågan tack vare stora uthållighetsgemenskaper och ökat deltagande i triathlontävlingar. Kanada drar nytta av organiserade cykelligor och ökande investeringar i träningsanläggningar i stadscentrum. Produktutbytesfrekvensen förblir hög på grund av tekniska uppgraderingar och trender för prestandaoptimering. Varumärken fokuserar på kolfiberramar och avancerade hjulsystem som tilltalar tävlingsinriktade användare. Tillväxten fortsätter att bero på utvecklingen av cykelinfrastruktur och marknadsföringsaktiviteter från regionala sportföreningar i båda länderna.

Europa

Europa hade en andel på 34 % och förblev den ledande regionala marknaden tack vare djupt rotade cykeltraditioner och starka professionella tävlingar som Tour de France och Giro d’Italia. Västeuropeiska länder stöder storskaligt cykeldeltagande och tidig användning av lätta material i högpresterande modeller. Ökat intresse för rekreationscykling förbättrar inträdesnivåsegmentets penetration. Tillverkare utökar sponsringsprogram över europeiska cykelevenemang, vilket förbättrar konsumentengagemang och varumärkesåterkallelse. Produktinnovation fokuserar på aerodynamiska ramar anpassade till europeiska cykelvägar och klimatförhållanden. Ökat statligt stöd för cykelvänliga mobilitetslösningar fortsätter att stärka efterfrågan bland professionella och amatörcyklister.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 29 % andel och registrerade den snabbaste tillväxten på grund av ökat intresse för tävlingscykling och framväxande sportkultur i Kina och Japan. Expanderande urbana cykelklubbar stöder stark adoption av högpresterande cyklar bland yngre cyklister. Tekniska förbättringar i kolfibertillverkning i asiatiska länder möjliggör konkurrenskraftig prissättning jämfört med västerländska märken. Australien och Sydkorea rapporterar ökande deltagande i cykelsport och stigande efterfrågan på avancerade tävlingskomponenter. Regeringens fokus på utomhussporter och hälsoförbättring bidrar till bredare konsumentmedvetenhet. Asien och Stillahavsområdet förblir en betydande tillväxtmöjlighet på grund av expanderande rekreations- och tävlingsanvändarbaser.

Latinamerika

Latinamerika stod för 5 % andel, drivet av ökat intresse för uthållighetscykling i Mexiko, Brasilien och Argentina. Tillväxten stöds av regionala cykeltävlingar, expanderande sporthandelskedjor och ökad tillgänglighet av importerade premiummodeller. Höga kostnader förblir en utmaning för bredare marknadspenetration, vilket håller de professionella och amatörsegmenten relativt smala. Urbana cykelinitiativ och medvetenhet om fitness uppmuntrar långdistanscykling och helgaktiviteter, vilket stöder framtida adoption. Detaljhandelsexpansion och onlineförsäljningskanaler hjälper till att förbättra produktens tillgänglighet. Marknadsutsikterna förblir positiva men beror på ekonomisk stabilitet och lokalt sponsringsstöd över regionala cykelevenemang.

Mellanöstern och Afrika

Mellanöstern och Afrika hade en andel på 4 % med gradvis adoption drivet av ökande sportturism och premiumlivsstilsutgifter i Gulf-länderna. Regionala cykelevenemang i Förenade Arabemiraten och Qatar uppmuntrar större deltagande i tävlingscykling och högpresterande landsvägscykling. Lokala klimatförhållanden gynnar inomhuscykelklubbar och specialiserade träningscenter, vilket stöder nischad efterfrågan på avancerade ramar. Afrika visar tidig tillväxt ledd av rekreationscykling och begränsad tävlingsinfrastruktur. Priskänslighet förblir en nyckelbarriär för expansion på många marknader. Vidare utveckling beror på sportfrämjande initiativ, cykelinfrastruktur, internationella evenemang och investeringar i professionella träningsprogram i större städer.

Marknadssegmenteringar:

Efter typ

- Landsvägscyklar

- Bancyklar

- Tempocyklar

- Cyclocrosscyklar

Efter användning

- Professionell sport

- Amatörsport

- Fitness

- Rekreation

Efter distributionskanal

- Specialbutiker

- Onlinehandel

- Sportbutiker

- Direktförsäljning

Efter ramaterial

- Kolfiber

- Aluminium

- Stål

- Titan

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago och Bianchi. Ledande företag fokuserar på lätta kolfiberramar, aerodynamiska designer och integrerade bromssystem för att förbättra tävlingsprestanda. Globala varumärken fortsätter att investera i sponsring och professionella cykelteam, vilket stärker varumärkets synlighet och uppmuntrar till adoption bland amatör- och professionella användare. Tillverkare betonar forskning och materialinnovation, särskilt inom kolfiberkompositer och avancerade hjulsystem, för att stödja hastighet och hanteringsfördelar. Digitala plattformar hjälper företag att främja direktförsäljning och anpassade konfigurationer, vilket förbättrar möjligheterna till premiumintäkter. Många aktörer utökar distributionspartnerskap med specialbutiker och onlinekanaler för att nå olika användargrupper, medan selektiva lokaliseringsstrategier stödjer konkurrenspositionering över nyckelregioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 lanserade Colnago en ny banracingcykel – T1Rs, kallad den snabbaste cykeln i Colnagos sortiment.

- I september 2025 presenterade Bianchi begränsade upplagor av “Founder’s Edition” av sina främsta tävlingscyklar – Specialissima RC och Oltre RC – för att fira sitt 140-årsjubileum.

- I juli 2025 använde team som tävlade i de främsta proffstourerna cyklar från Canyon och Specialized som de vanligaste märkena på Tour de France, vilket visar dessa märkenas dominans inom högklassig landsvägscykling denna säsong.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Distributionskanal, Ramaterial och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på aerodynamiska ramar kommer att öka på grund av växande konkurrensnivåer.

- Lätta kolfiberkomponenter kommer att expandera inom medelpremiumsegmenten.

- Professionella sponsringar kommer att stärka adoptionen bland framväxande racingteam.

- Fitness och uthållighetscykling kommer att öka försäljningen på urbana marknader.

- E-racingplattformar kommer att uppmuntra digitalt engagemang och produktuppgraderingar.

- Smart uppkoppling i drivlinor kommer att stödja realtidsåterkoppling av prestanda.

- Utbytescykler kommer att förkortas i premium racing- och triathlonsegmenten.

- Regionala varumärken kommer att expandera genom onlinehandel och anpassning.

- Statliga cykelprogram kommer att öka deltagandet i nya regioner.

- Fortsatt materialinnovation kommer att driva säkerhet, hastighet och långdistansprestanda.