Marknadsöversikt

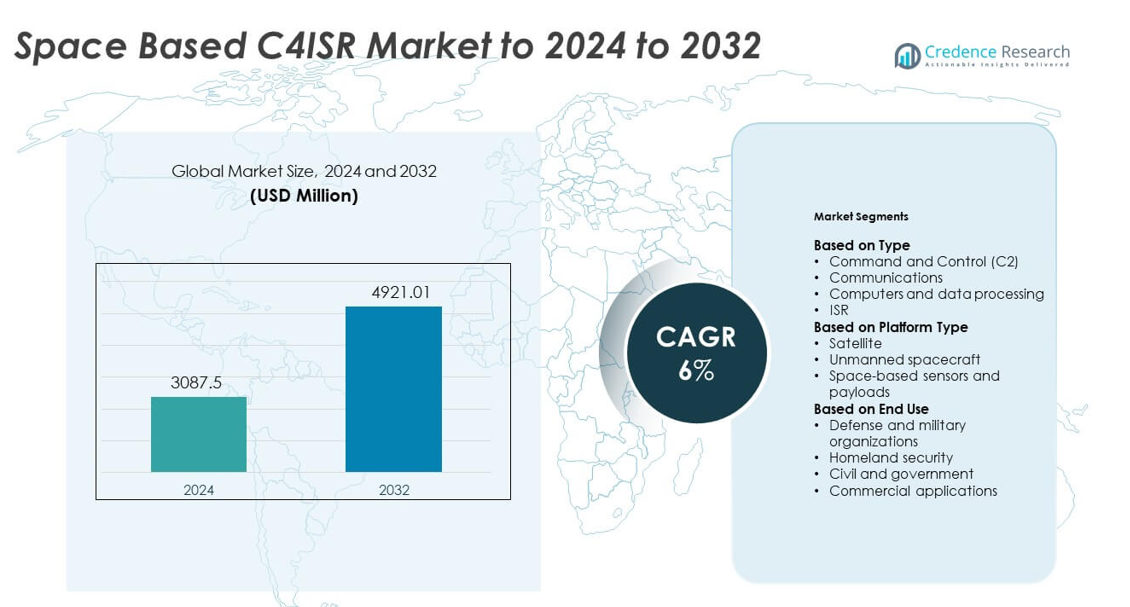

Marknaden för rymdbaserad C4ISR värderades till 3087,5 miljoner USD år 2024 och förväntas nå 4921,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rymdbaserad C4ISR 2024 |

3087,5 miljoner USD |

| Marknad för rymdbaserad C4ISR, CAGR |

6% |

| Marknadsstorlek för rymdbaserad C4ISR 2032 |

4921,01 miljoner USD |

Marknaden för rymdbaserad C4ISR inkluderar stora företag som Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC och The Boeing Company. Dessa aktörer driver framsteg inom satellitkommunikation, ISR-payloads och säker databehandling för försvarsuppdrag. Starka investeringar i AI-aktiverad analys, multi-orbit-nätverk och motståndskraftiga arkitekturer stödjer deras konkurrenskraftiga räckvidd. Nordamerika förblev den ledande regionen år 2024 med cirka 41% andel, följt av Europa och Asien och Stillahavsområdet, som fortsatte att expandera på grund av ökande försvarsmoderniseringsinsatser.

Marknadsinsikter

- Marknaden för rymdbaserad C4ISR nådde 3087,5 miljoner USD år 2024 och kommer att nå 4921,01 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 6%.

- Tillväxten drivs av ökande försvarsmodernisering, expanderande ISR-distribution och stark efterfrågan på säker satellitkommunikation över multi-domänoperationer.

- Viktiga trender inkluderar snabb expansion av låg-jordbanekonstellationer, AI-aktiverad analys för realtidsbeslutsstöd och ökande kommersiellt deltagande i rymdbaserade bild- och kommunikationstjänster.

- Marknaden förblir konkurrenskraftig med stora företag som avancerar högupplösta payloads, motståndskraftiga kommunikationslänkar och multi-orbit-integration medan de står inför begränsningar som höga distributionskostnader och ökande rymdsäkerhetsrisker.

- Nordamerika ledde med cirka 41% andel år 2024, följt av Europa med nästan 26% och Asien och Stillahavsområdet med 22%, medan satelliter hade cirka 65% andel som den dominerande plattformsegmentet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Command and Control C2 ledde marknaden för rymdbaserad C4ISR år 2024 med cirka 38% andel. Efterfrågan ökade när nationer expanderade realtidsstridsledning, hotspårning och uppdragskoordinering genom motståndskraftiga rymdnätverk. C2-system stödde snabbare beslutsprocesser och starkare situationsmedvetenhet över multi-domänoperationer. Kommunikation växte också när satellitförbindelser möjliggjorde högbandbreddsdataöverföring för försvarsuppdrag. ISR-adoptionen ökade med högre användning av elektro-optiska, infraröda och radar-payloads. Datorer och databehandling avancerade på grund av ökande AI-användning i autonom hotdetektion och datafusion.

- Till exempel stöder Lockheed Martins AEHF-satelliter användardatahastigheter upp till 8,2 Mbit/s på skyddade länkar, vilket möjliggör härdad kommando- och kontrollkommunikation för utplacerade styrkor.

Efter plattformstyp

Satelliter dominerade detta segment 2024 med nästan 65% andel. Tillväxten kom från stora investeringar i LEO-konstellationer som förbättrar global täckning, säker kommunikation och kontinuerlig övervakning. Försvarsprogram förlitade sig på satelliter för navigation, missilvarning och krypterad anslutning. Rymdbaserade sensorer och nyttolaster expanderade när nationer utplacerade avancerade bild- och hyperspektralsystem. Obemannade rymdfarkoster fick uppmärksamhet på grund av reparations-, service- och inspektionsuppdrag, men förblev mindre på grund av begränsad operativ utplacering och höga kostnadsbarriärer.

- Till exempel har Iridiums uppgraderade Iridium NEXT-konstellation 66 operativa korslänkade satelliter i omloppsbana på ungefär 780 km höjd, vilket ger global lågfördröjningsanslutning för militära och statliga användare.

Efter slutanvändning

Försvars- och militära organisationer hade den ledande andelen 2024 med cirka 58%. Expansionen kom från ökande geopolitiska spänningar, moderniseringsprogram och efterfrågan på motståndskraftiga rymdarkitekturer som stöder behov av kommando, kommunikation och övervakning. Militärer använde rymdtillgångar för att förbättra precisionsinriktning, missilvarning och säker informationsflöde. Homeland security växte med intresse för gränsövervakning och katastrofresponsstöd. Civila och statliga användare tillämpade C4ISR-system för miljöspårning och nationella rymdprogram. Kommersiella tillämpningar ökade när privata aktörer antog satellitanalys för kommunikation, bildbehandling och navigeringstjänster.

Viktiga tillväxtdrivare

Ökande försvarsmoderniseringsprogram

Globala militära styrkor utökade investeringar i avancerade satellitnätverk, säkra kommunikationslänkar och motståndskraftiga övervakningssystem. Försvarsmyndigheter prioriterade förbättrade kommando- och kontrollstrukturer för att stödja beslutsfattande i realtid över land-, luft-, sjö- och rymddomäner. Växande geopolitiska spänningar drev länder att uppgradera rymdbaserade kapaciteter för tidig varning, missilspårning och hotbedömning. Denna moderniseringsvåg stärkte efterfrågan på nästa generations C4ISR-arkitekturer med högre bandbredd, bättre kryptering och starkare databehandlingseffektivitet över kritiska operationer.

- Till exempel planeras Airbus’ Skynet 6A militära kommunikationssatellit att leverera tre och en halv gånger kapaciteten hos den nuvarande Skynet 5-serien och är planerad att skjutas upp 2026, med driftsättning för det brittiska försvarsministeriet 2027.

Ökande efterfrågan på ISR-förbättring

Rymdbaserad underrättelse, övervakning och spaning fick fäste när nationer sökte kontinuerlig täckning, överlägsen bildbehandling och långdistansövervakning. Högupplösta sensorer, infraröda nyttolaster och radarsystem möjliggjorde snabbare upptäckt av potentiella hot och förbättrad situationsmedvetenhet. Försvarsplanerare föredrog ISR-verktyg som stöder perimetersäkerhet, maritim domänmedvetenhet och gränsövervakning. Ökat intresse för låg-jordbana-konstellationer ökade ytterligare bildfrekvensen och datatillförlitligheten, vilket drev pågående investeringar i ISR-fokuserad C4ISR-infrastruktur.

- Till exempel samlar Maxars WorldView-3-satellit in panchromatiska bilder med 31 cm markupplösning och kan avbilda upp till ungefär 680 000 kvadratkilometer per dag, vilket stödjer högdetaljerad övervakning och spaningsuppgifter.

Snabbt införande av AI och avancerad analys

AI-aktiverad datafusion och automatiserad hotigenkänning stärkte operativa resultat över försvarsuppdrag. Rymdbaserade system genererade stora datavolymer som krävde snabbare bearbetning och intelligent filtrering. Maskininlärningsmodeller stödde objektspårning, avvikelsedetektering och kommunikationsdirigering, vilket minskade den mänskliga arbetsbelastningen. Regeringar påskyndade AI-integration för att optimera uppdragsplanering och förbättra realtidsrespons. Övergången mot autonoma beslutsstödsystem ökade den långsiktiga efterfrågan på avancerad databehandling inom C4ISR-plattformar.

Viktiga trender och möjligheter

Expansion av LEO-satellitkonstellationer

Lågjordsbanekonstellationer skapade starka möjligheter för snabbare kommunikation, bredare täckning och lägre latens för både militära och kommersiella användare. Nationer investerade i nya kluster för att stödja taktisk kommunikation, jordobservation och rymdområdesmedvetenhet. Trenden drev leverantörer att utveckla lättare, skalbara laster som fungerar i distribuerade arkitekturer. Stark fokus på multi-baneintegration öppnade nya tillväxtvägar för företag som erbjuder flexibla C4ISR-system som länkar LEO-, MEO- och GEO-nätverk.

- Till exempel planeras Eutelsat OneWebs första generation av LEO-konstellation för 648 operativa satelliter (600 aktiva plus 48 i omloppsreserv), och den slutliga utplaceringen av den initiala konstellationen slutfördes i mars 2023.

Ökning av kommersiellt deltagande i rymdsystem

Privata företag gick in i C4ISR-landskapet med avancerade småsatelliter, bildanalys och kommunikationstjänster. Partnerskap mellan försvarsmyndigheter och kommersiella operatörer växte när regeringar sökte kostnadseffektiva och snabbutplacerade lösningar. Kommersiella dataleverantörer erbjöd förbättrade bilduppdateringsfrekvenser, molnbaserad bearbetning och skräddarsydd analys för försvarsuppdrag. Denna förändring öppnade möjligheter för dubbelanvändningsteknologier som stödjer både strategiska och civila tillämpningar.

- Till exempel driver Planet Labs en flotta på cirka 200 jordavbildningssatelliter, vilket möjliggör daglig övervakning av hela landytan och tillhandahåller bilder och analys till säkerhets- och regeringskunder.

Framsteg inom motståndskraftiga och säkra rymdarkitekturer

Rymdbaserade system stod inför ökande hot från störningar, cyberintrång och antisatellitteknologier. Som svar strävade länder efter härdade nätverk, krypterade länkar och redundansarkitekturer för att säkerställa oavbrutet uppdragsstöd. Tillväxten av skyddade kommunikationssatelliter och verktyg för rymdsituationsmedvetenhet skapade ny efterfrågan på säkra C4ISR-ramverk. Denna trend möjliggjorde för leverantörer att innovera inom störningsskyddsteknologier, säker signaldirigering och autonoma defensiva kapaciteter.

Viktiga utmaningar

Höga utplacerings- och underhållskostnader

Byggandet av avancerade satelliter, sensorer och kommunikationslaster krävde betydande finansiella investeringar. Utveckling, uppskjutningstjänster och omloppsunderhåll skapade budgetbegränsningar för mindre nationer. Kostnaderna ökade också med ökande uppdragskomplexitet, frekventa uppgraderingar och behovet av mer motståndskraftiga arkitekturer. Dessa ekonomiska hinder begränsade bred adoption och saktade ner moderniseringsinsatser i flera regioner. Den långa livscykeln för rymdtillgångar komplicerade ytterligare kostnadsplanering och hållbarhet.

Ökande hot mot rymdsäkerhet

Växande risker från cyberattacker, störningar, spoofing och antisatellitvapen skapade stora bekymmer för C4ISR-operatörer. Nationer var tvungna att investera i defensiva förmågor för att skydda nätverk från fysiska och elektroniska hot. Ökad trängsel i omloppsbana ökade kollisionsrisker och spårningsutmaningar. Dessa faktorer ökade sårbarheten över missionsplattformar och krävde starkare verktyg för situationsmedvetenhet. Att säkerställa systemets tillförlitlighet under fientliga förhållanden förblev en central utmaning för globala försvarsmyndigheter.

Regional analys

Nordamerika

Nordamerika ledde den rymdbaserade C4ISR-marknaden 2024 med cirka 41% andel. Starka försvarsbudgetar och kontinuerliga moderniseringsprogram drev efterfrågan på avancerad satellitkommunikation, ISR-plattformar och säkra kommandonätverk. Regionen utökade utplaceringar i låg omloppsbana och stärkte missilvarningsförmågor. Tillväxten kom också från ökat samarbete mellan statliga myndigheter och kommersiella rymdföretag som påskyndade innovation inom avbildning, analys och databehandling. Ökande geopolitiska bekymmer och investeringar i rymddomänmedvetenhet förstärkte Nordamerikas ledande position.

Europa

Europa stod för nästan 26% andel 2024, stödd av ökande försvarssamarbete och suveräna rymdprogram. Länder förbättrade satellitbaserad övervakning, miljöövervakning och säkra kommunikationssystem för att förbättra regional säkerhetsberedskap. Ökat deltagande i multilaterala projekt och investeringar i nästa generations nyttolaster ökade kapacitetsutvecklingen. Marknaden fick ytterligare fart från expanderande kommersiella avbildnings- och analysleverantörer. Modernisering av navigations-, tidig varnings- och gränsskyddsnätverk ökade Europas antagande av C4ISR-arkitekturer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 22% andel 2024 och noterade snabb expansion driven av ökande försvarsbudgetar och territoriella säkerhetsbekymmer. Nationer investerade kraftigt i ISR-satelliter, kommunikationsnätverk och rymdbaserad hotdetektion för att stärka strategisk beredskap. Tillväxten i regionala uppskjutningskapaciteter och inhemska rymdprogram förbättrade tillgången till prisvärda satellitplattformar. Ökat kommersiellt engagemang stödde bredare tillgänglighet av avancerade nyttolaster och dataanalys. Snabb modernisering över militära strukturer positionerade Asien och Stillahavsområdet som en hög tillväxtregion.

Latinamerika

Latinamerika fångade cirka 6% andel 2024, stödd av ökande intresse för satellitkommunikation, katastrofövervakning och gränsövervakning. Regeringar antog rymdbaserade verktyg för att förbättra nationell säkerhet och miljöspårning. Budgetbegränsningar bromsade storskalig utplacering, men partnerskap med internationella myndigheter möjliggjorde tillgång till avbildnings- och kommunikationstjänster. Ökad efterfrågan på maritim övervakning och resurskydd stödde ytterligare antagande. Framväxande kommersiella satsningar på små satelliter förbättrade kostnadseffektiv tillgång till C4ISR-applikationer.

Mellanöstern och Afrika

Mellanöstern och Afrika hade nästan 5% andel 2024, driven av ökande säkerhetsbehov och investeringar i övervaknings- och kommunikationssystem. Flera länder fokuserade på rymdaktiverad övervakning för gränsskydd, kritisk infrastruktursäkerhet och regional hotdetektion. Antagandet ökade genom samarbeten med globala rymdmyndigheter som tillhandahåller ISR-data och satellittjänster. Försvarsmoderniseringsprogram i utvalda Gulfstater ökade ytterligare efterfrågan. Begränsad inhemsk tillverkning och höga anskaffningskostnader höll antagandet måttligt över utvecklingsekonomier.

Marknadssegmenteringar:

Efter typ

- Kommandokontroll (C2)

- Kommunikation

- Datorer och databehandling

- ISR

Efter plattformstyp

- Satellit

- Obemannade rymdfarkoster

- Rymdbaserade sensorer och nyttolaster

Efter slutanvändning

- Försvars- och militära organisationer

- Hemmets säkerhet

- Civil och statlig

- Kommersiella tillämpningar

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Den rymdbaserade C4ISR-marknaden formas av ledande företag som Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC och The Boeing Company. Den konkurrensutsatta miljön återspeglar ett starkt fokus på avancerade satellitplattformar, säkra kommunikationssystem och högupplösta ISR-nyttolaster som stödjer försvarsmodernisering över stora regioner. Marknadsaktörer fortsätter att investera i AI-drivna analyser, motståndskraftiga nätverksarkitekturer och multi-orbit-integration för att förbättra uppdragsberedskapen. Partnerskap med statliga myndigheter och kommersiella rymdoperatörer stärker teknikutveckling och påskyndar distributionscykler. Ökad efterfrågan på låg-jordbana-konstellationer, krypterade länkar och system för rymddomänmedvetenhet intensifierar ytterligare konkurrensen. Företag betonar innovation inom nyttolastminiatyrisering, datafusion och multi-missionsflexibilitet för att utöka sin globala närvaro i det utvecklande rymdförsvarsekosystemet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Senaste utvecklingen

- År 2025 presenterade Elbit Systems ett nytt AI-baserat system för bredområdesövervakning kallat Frontier på DSEI-utställningen i London.

- År 2025 vann Maxar kontrakt värda 205 miljoner dollar i Mellanöstern och Afrika för att tillhandahålla direkt satellitbildtagning, 3D-terrängdata och AI-drivna förändringsdetekteringar för C5ISR-system, vilket möjliggör kontinuerlig övervakning och multi-domän operationer.

- År 2022 säkrade General Dynamics Mission Systems ett sjuårigt kontrakt med Iridium för Space Development Agency’s Tranche 1 satellitmarksegment, vilket upprätthåller C4ISR-infrastruktur

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Plattformstyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Ökad efterfrågan på avancerade satellitnätverk kommer att stärka globala C4ISR-kapaciteter.

- Försvarsmyndigheter kommer att utöka investeringar i motståndskraftiga kommunikations- och övervakningssystem.

- Låg-jordbana-konstellationer kommer att stödja snabbare dataflöden och bredare uppdragsomfattning.

- AI-drivna analyser kommer att förbättra realtidsdetektering av hot och beslutsfattande hastighet.

- Tillväxt inom kommersiell rymdaktivitet kommer att öka dubbelanvändning av C4ISR-applikationer.

- Autonoma rymdfarkoster och nyttolaster kommer att förbättra inspektions- och underhållseffektivitet.

- Säkra arkitekturer kommer att utvecklas för att motverka störningar, cyberrisker och antisatellithot.

- Miniatyriserade nyttolaster kommer att möjliggöra mer frekventa och prisvärda satellituppskjutningar.

- Multinationella försvarssamarbeten kommer att påskynda delade rymdintelligensprogram.

- System för rymdområdesmedvetenhet kommer att expandera för att spåra ökande orbital trängsel.