Marknadsöversikt

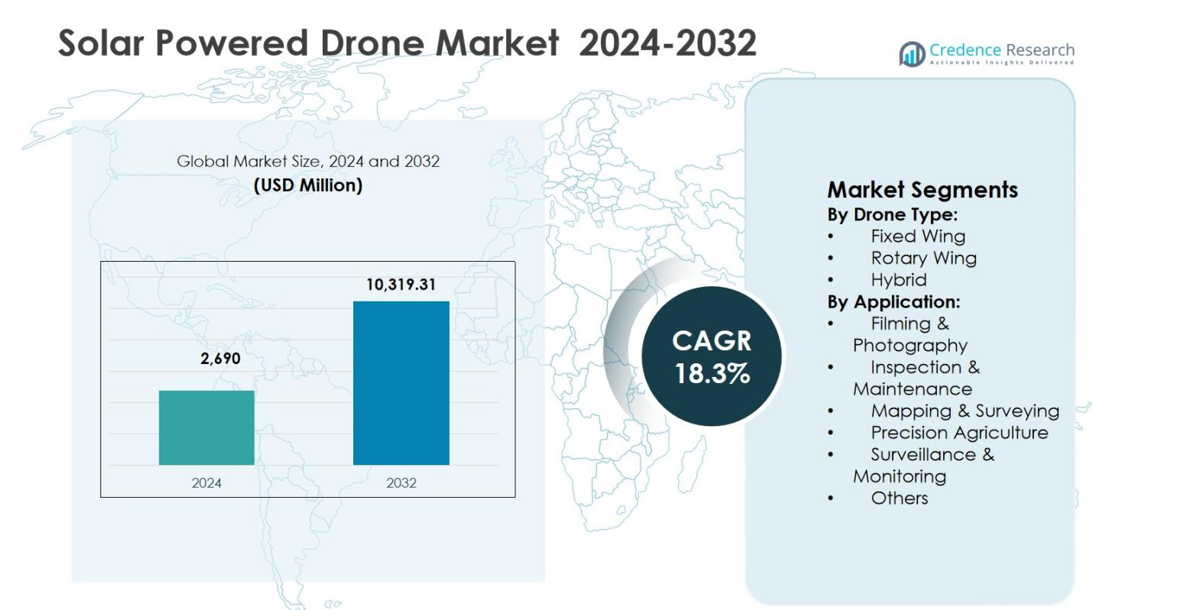

Marknaden för solcellsdrivna drönare värderades till 2 690 miljoner USD år 2024 och förväntas nå 10 319,31 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 18,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för solcellsdrivna drönare 2024 |

2 690 miljoner USD |

| Marknad för solcellsdrivna drönare, CAGR |

18,3% |

| Marknadsstorlek för solcellsdrivna drönare 2032 |

10 319,31 miljoner USD |

Marknaden för solcellsdrivna drönare formas av närvaron av etablerade flygbolag och specialiserade UAV-utvecklare som fokuserar på långvariga, energieffektiva luftplattformar. Nyckelaktörer som Airbus Defence and Space, Aurora Flight Sciences, AeroVironment, Kea Aerospace, Silent Falcon UAS Technologies, AtlantikSolar, XSun, DJI och Parrot Drones utvecklar solintegrerade drönardesigner för övervakning, kartläggning och kommunikationsapplikationer. Dessa företag betonar lätta flygkroppar, högeffektiva solceller och autonoma flygförmågor för att förbättra uppdragets varaktighet och tillförlitlighet. Regionalt ledde Nordamerika marknaden för solcellsdrivna drönare med en marknadsandel på 38% år 2024, drivet av starka försvarsutgifter, avancerad UAV-forskning och tidig adoption av långvariga plattformar, följt av Asien-Stillahavsområdet och Europa med växande kommersiella och statliga implementeringar.

Marknadsinsikter

- Marknaden för solcellsdrivna drönare värderades till 2 690 miljoner USD år 2024 och förväntas nå 10 319,31 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 18,3% under prognosperioden, drivet av ökad adoption av långvariga obemannade luftplattformar.

- Marknadstillväxten drivs av ökande efterfrågan på ihållande luftövervakning, miljöövervakning och infrastrukturinspektion, där fasta vingdrönare dominerar marknaden med en andel på 52,6% år 2024 tack vare överlägsen uthållighet och lastkapacitet.

- Viktiga marknadstrender inkluderar integration av högeffektiva solceller, lätta kompositmaterial och AI-aktiverad autonom navigering, medan ledande aktörer fokuserar på att förlänga flygtiden och förbättra datainsamlingskapaciteter över försvars- och kommersiella applikationer.

- Marknadsexpansionen möter hinder från höga initiala utvecklingskostnader, komplexa certifieringsprocesser och prestandabegränsningar under låga ljusförhållanden, vilket påverkar adoptionen bland småskaliga kommersiella användare.

- Regionalt ledde Nordamerika marknaden med en andel på 38% år 2024, följt av Asien-Stillahavsområdet med 28% och Europa med 22%, medan övervakning och monitorering förblev den ledande applikationssegmentet med en marknadsandel på 34,8%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter drönartyp:

Marknaden för solcellsdrivna drönare, efter drönartyp, leds av segmentet Fast Vinge, som stod för 52,6% marknadsandel år 2024, drivet av dess överlägsna uthållighet, högre lastkapacitet och förmåga att operera över långa avstånd med kontinuerlig solenergiinsamling. Solcellsdrivna drönare med fasta vingar används i stor utsträckning för hög höjd, långvariga uppdrag som gränsövervakning, atmosfärisk forskning och storskalig kartläggning. Segmentet Hybrid följer, med 29,1% andel, understött av ökande efterfrågan på vertikal start kombinerat med förlängd flygtid. Rotationsvinge drönare fångade 18,3% andel, främst använda för kortdistans, precisionsuppgifter.

- Till exempel, Airbus Zephyr S, en fastvingad hög höjd pseudo-satellit (HAPS), genomförde en jungfruflygning på över 25 dagar i Arizona, och nådde dagtidshöjder runt 74 000 fot drivna av solpaneler på dess 25-meters vingspann.

Efter Användningsområde:

Efter användningsområde dominerade Övervakning & Monitorering marknaden för solcellsdrivna drönare med en 34,8% marknadsandel år 2024, understött av växande försvars-, inrikessäkerhets- och miljöövervakningskrav. Solcellsdrivna drönare möjliggör ihållande luftövervakning med minskade driftskostnader och minimala tankningsbehov. Kartläggning & Undersökning hade 21,6% andel, drivet av antagande inom infrastrukturplanering, gruvdrift och markförvaltning. Inspektion & Underhåll stod för 17,9% andel, med fördel av inspektioner inom el- och telekomsektorn. Precision Jordbruk fångade 14,2% andel, medan Filmning & Fotografering och Andra tillsammans representerade 11,5% andel, understött av nischade kommersiella användningar.

- Till exempel, Sunbirds’ SB4 Phoenix stödjer storskaliga övervakningsuppdrag, flyger upp till sju timmar på solkraft för realtidsövervakning i soliga regioner.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Långvariga Luftoperationer

Marknaden för solcellsdrivna drönare drivs starkt av det ökande behovet av långvariga luftplattformar inom försvar, telekommunikation, miljöövervakning och katastrofhantering. Solcellsdrivna drönare erbjuder förlängda flygtider som sträcker sig från flera dagar till veckor, vilket möjliggör kontinuerlig datainsamling över stora geografiska områden. Denna kapacitet minskar avsevärt driftavbrott och tankningsbehov jämfört med konventionella batteridrivna drönare. Regeringar och kommersiella operatörer använder i allt högre grad dessa system för gränsövervakning, maritim övervakning och klimatobservation, vilket förstärker efterfrågan på hög höjd, långvariga obemannade luftlösningar.

- Till exempel, Garuda Aerospace’s SURAJ-drönare, presenterad på Aero India 2023, har J-formade solcellsdrivna vingar och ett extra batteri för 12 timmars uthållighet på 3 000 fots höjd.

Utvidgning av Förnybar Energi och Hållbarhetsinitiativ

Den växande globala betoningen på antagande av förnybar energi och minskning av koldioxidavtryck accelererar tillväxten på marknaden för solcellsdrivna drönare. Solcellsdrivna drönare stämmer överens med hållbarhetsmål genom att minimera beroendet av fossila bränslen och minska driftsutsläpp. Offentliga myndigheter, forskningsinstitutioner och företag prioriterar miljöansvariga teknologier för luftövervakning och inspektionsuppgifter. Regulatoriskt stöd för rena energilösningar och ökande investeringar i gröna flygteknologier stärker ytterligare antagandet. Dessa faktorer positionerar tillsammans solcellsdrivna drönare som en integrerad del av framtida lågutsläpps luftinfrastruktur.

- Till exempel satte Airbus Zephyr UAV tre världsrekord 2010, inklusive den längsta uthållighetsflygningen på 336 timmar, enbart driven av solenergi, vilket möjliggör ihållande övervakning utan användning av fossila bränslen.

Ökad Användning inom Kommersiella och Industriella Applikationer

Den ökande användningen av drönare inom kommersiella och industriella sektorer är en viktig tillväxtdrivare för marknaden för solcellsdrivna drönare. Industrier som jordbruk, energi, olja och gas samt infrastruktur förlitar sig alltmer på drönare för kartläggning, inspektion och övervakning. Solcellsdrivna drönare erbjuder kostnadseffektiva operationer genom att sänka underhålls- och energikostnader samtidigt som de förlänger uppdragets varaktighet. Deras förmåga att täcka stora jordbruksfält, kraftledningar och avlägsna industriella tillgångar utan frekventa landningar stödjer produktivitetsvinster, vilket gör dem attraktiva för storskaliga, återkommande operativa utplaceringar.

Viktiga Trender & Möjligheter

Framsteg inom Lättviktsmaterial och Solcellseffektivitet

Teknologiska framsteg inom lätta kompositmaterial och högpresterande fotovoltaiska celler skapar betydande möjligheter på marknaden för solcellsdrivna drönare. Förbättrade solcellskonverteringsgrader ökar ombordkraftgenereringen, medan lätta flygkroppar ökar lastkapaciteten och flyguthålligheten. Dessa innovationer gör det möjligt för tillverkare att designa drönare som kan operera på högre höjder med större tillförlitlighet. Pågående forskning om flexibla solpaneler och energilagringsintegration stödjer ytterligare utveckling av nästa generations drönare, vilket öppnar möjligheter för utökade kommersiella, vetenskapliga och försvarsorienterade applikationer.

- Till exempel använder Titan Aerospace Solara 50 en kolfiberkompositram med 3 000 fotovoltaiska celler över en vingbredd på 50 meter, vilket möjliggör stratosfäriska flygningar på 20 km höjd under längre perioder.

Ökad Integration med AI och Avancerad Dataanalys

Integrationen av artificiell intelligens och avancerad dataanalys representerar en stor trend på marknaden för solcellsdrivna drönare. Solcellsdrivna drönare integrerar i allt högre grad AI-driven navigation, realtidsbildbehandling och autonoma beslutsfattande funktioner. Dessa funktioner förbättrar uppdragseffektiviteten för applikationer som precisionsjordbruk, infrastrukturinspektion och övervakning. Förmågan att analysera stora datamängder under längre flygningar förbättrar situationsmedvetenheten och minskar fördröjningar i databehandlingen. Denna trend skapar möjligheter för lösningsleverantörer som erbjuder intelligenta drönarplattformar med integrerad analys och molnbaserade datalagringssystem.

- Till exempel använder XSun’s SolarXOne-drönare ett avancerat autopilotsystem med Embentions Veronte för 100% automatiserad flygning, inklusive AI-aktiverad adaptiv kontroll, realtids RTK-positionering med centimeters noggrannhet och hinderundvikande under förlängda solcellsdrivna uppdrag upp till 600 km.

Viktiga Utmaningar

Höga Initiala Utvecklings- och Implementeringskostnader

Höga initiala utvecklings- och implementeringskostnader förblir en betydande utmaning på marknaden för solcellsdrivna drönare. Avancerade material, högpresterande solpaneler och specialiserad avionik ökar tillverkningskostnaderna jämfört med konventionella drönare. Dessutom bidrar omfattande forskning, testning och certifieringskrav till de totala investeringskostnaderna. Dessa ekonomiska hinder kan begränsa antagandet bland små och medelstora företag. Även om de långsiktiga operativa besparingarna är betydande, fortsätter det initiala kapitalbehovet att begränsa marknadspenetrationen, särskilt i priskänsliga kommersiella segment.

Tekniska Begränsningar och Väderberoende

Tekniska begränsningar relaterade till väderberoende utgör utmaningar för marknaden för solcellsdrivna drönare. Solcellsdrivna drönare är starkt beroende av konstant solljus, vilket gör prestandan sårbar för molntäcke, säsongsvariationer och ogynnsamma väderförhållanden. Begränsad energiproduktion i miljöer med svagt ljus kan begränsa nyttolastens funktion och uppdragets tillförlitlighet. Dessutom förblir balansen mellan energilagring, viktbegränsningar och flygstabilitet komplex. Att hantera dessa utmaningar kräver kontinuerliga framsteg inom energilagringssystem, hybridkraftintegration och adaptiv flygteknik för att säkerställa konsekvent prestanda över olika driftsmiljöer.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för solcellsdrivna drönare 2024, med en marknadsandel på 38% tack vare starka försvarsutgifter, avancerad drönarteknik och robusta statliga initiativ som stöder integration av solenergi. USA och Kanada prioriterade långvariga obemannade flyguppdrag för gränssäkerhet, miljöövervakning och katastrofinsatser, vilket ökade efterfrågan på solcellsdrivna plattformar. Ett moget flygekosystem, pågående FoU-investeringar och stödjande regelverk stärkte ytterligare tillväxten. Strategiska samarbeten mellan militära myndigheter och teknikföretag förstärkte Nordamerikas ledarskap inom robust, högpresterande solcellsdrönarutplacering.

Europa

Europa stod för en marknadsandel på 22% på marknaden för solcellsdrivna drönare 2024, drivet av hållbarhetsinitiativ och ökande kommersiella tillämpningar. Europeiska länder, inklusive Tyskland, Frankrike och Storbritannien, investerade i långvariga UAV:er för miljöövervakning, precisionsjordbruk och infrastrukturinspektion. Stark politisk stöd för förnybar energi och koldioxidminskningsmål uppmuntrade integration av soldrönare i nationella säkerhets- och civila program. Växande partnerskap mellan flygplanstillverkare och energiteknikleverantörer stimulerade ytterligare expansionen. Tillväxten stöddes ytterligare av förbättrad regleringsharmonisering för operationer bortom synlinjen (BVLOS) och finansiering av grön teknik.

Asien-Stillahavsområdet

Asien-Stillahavsområdet tog en marknadsandel på 28% 2024, drivet av statliga moderniseringsprogram, ökande försvarsbudgetar och snabb adoption inom jordbruk och logistik. Kina, Japan, Indien och Sydkorea framträdde som viktiga bidragsgivare, med fokus på solcellsdrivna drönare för gränssäkerhet, katastrofhantering och storskalig jordbruksundersökning. Snabb infrastrukturutveckling och ökande investeringar i förnybar teknik stödde regionens tillväxtbana. Dessutom hjälpte stigande kommersiella drönarstartups och partnerskap med internationella teknikföretag Asien-Stillahavsområdet att minska gapet med västerländska marknader, vilket förstärkte regionens strategiska betydelse i framtida solcells-UAV-utplacering.

Latinamerika

Latinamerika hade en marknadsandel på 7% på marknaden för solcellsdrivna drönare 2024, med märkbar tillväxt inom miljöövervakning, gruvdrift och jordbrukstillämpningar. Länder som Brasilien och Argentina ökade användningen av soldrönare för att kartlägga stora landsbygdsområden, genomföra skogsövervakning och stödja precisionsjordbruk. Begränsad infrastruktur och geografiska utmaningar gjorde soldrönare attraktiva för kostnadseffektiva, långvariga uppdrag. Dock dämpade långsammare regleringsframsteg och begränsad FoU-finansiering den regionala expansionen. Fortsatta investeringar i drönarutbildning, teknikanpassning och gränsöverskridande samarbeten förväntas stärka Latinamerikas marknadsposition.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en marknadsandel på 5% år 2024, understödd av modernisering av försvaret och tillämpningar inom energisektorn. Gulfstaternas samarbetsråd (GCC) prioriterade solcellsdrivna drönare för gränsövervakning, inspektion av oljefält och miljöövervakning i avlägsna ökenområden. Afrikanska marknader visade på ett växande intresse för användning inom viltvård och insamling av jordbruksdata, där de utnyttjade solcellsdrönarnas långvariga uthållighet där infrastrukturen är begränsad. Regional tillväxt dämpades av ekonomiska begränsningar och investeringsgap. Trots detta erbjuder strategiska försvarskontrakt och partnerskap inom förnybar energi möjligheter för framtida expansion.

Marknadssegmenteringar:

Efter drönartyp:

- Fast vinge

- Rotationsvinge

- Hybrid

Efter tillämpning:

- Filmning & Fotografering

- Inspektion & Underhåll

- Kartläggning & Mätning

- Precision Jordbruk

- Övervakning & Monitorering

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Airbus Defence and Space, BAE Systems, AeroVironment, Aurora Flight Sciences, Kea Aerospace, Silent Falcon UAS Technologies, AtlantikSolar, XSun, DJI, Parrot Drones. Marknaden för solcellsdrivna drönare består av en blandning av flygindustriens ledare, försvarsinnovatörer och specialistföretag inom UAV som konkurrerar om uthållighet, lastkapacitet, autonomi och tillförlitliga höghöjdsoperationer. Etablerade flyg- och försvarsföretag utnyttjar stora FoU-budgetar, flygtestinfrastruktur och regeringsrelationer för att utveckla höghöjdsplattformar med lång uthållighet för kontinuerlig övervakning och kommunikation. Specialistaktörer skiljer sig genom lätta flygkroppar, högeffektiv fotovoltaisk integration och uppdragsanpassade sensorpaket för kartläggning, övervakning och inspektionsändamål. Kommersiella drönarmärken utforskar i allt högre grad solcellsförstärkning och energianpassade plattformar för att förlänga flygtider i tillåtande miljöer. Partnerskap med teleoperatörer, komponentleverantörer och analysleverantörer stärker helhetserbjudanden, medan regulatoriska framsteg för BVLOS-operationer och luftrumsintegration formar marknadsintroduktionshastighet och distributionsskala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I december 2025 meddelade VisionWave Holdings förvärvet av Solar Drone Ltd., ett autonomt robotföretag som specialiserar sig på solcellsdrivna drönare för försvar och underhåll av solcellsanläggningar.

- I juli 2025 samarbetade XSun med H3 Dynamics för att utveckla en ny UAV som kombinerar solenergi, vätebränsleceller och batterilagring för förlängd flygtid. Detta tre-källsystem riktar sig mot VTOL-, STOL- och HTOL-plattformar med intelligent energihantering.

- I februari 2025 genomförde Kea Aerospace en solcellsdriven stratosfärisk flygning med sin Kea Atmos-plattform, vilket markerar framsteg inom högupplöst bildtagning och långvariga uppdrag.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Drönartyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Solcellsdrivna drönare kommer att få bredare användning för långvariga övervaknings- och bevakningsuppdrag inom försvars- och civila applikationer.

- Ständiga förbättringar i solcellseffektivitet kommer avsevärt att förbättra flygtid och operativ tillförlitlighet.

- Integrering av artificiell intelligens kommer att möjliggöra högre nivåer av autonom navigering och realtidsdatabearbetning.

- Kommersiella sektorer som jordbruk, verktyg och infrastruktur kommer i allt högre grad att använda solcellsdrivna drönare för täckning av stora områden.

- Regulatoriska framsteg för operationer utanför synhåll kommer att påskynda storskaliga kommersiella implementeringar.

- Hybridkraftarkitekturer kommer att få fotfäste för att hantera energivariabilitet och uppdragsflexibilitet.

- Telekom- och anslutningsapplikationer kommer att expandera genom att använda solcellsdrivna drönare som luftburna kommunikationsplattformar.

- Tillverkningskostnaderna kommer gradvis att minska när lättviktsmaterial och standardiserade komponenter mognar.

- Strategiska partnerskap mellan drönartillverkare och förnybara energileverantörer kommer att intensifieras.

- Framväxande ekonomier kommer att erbjuda nya tillväxtmöjligheter drivna av fjärrövervakning och hållbarhetsinitiativ.