Marknadsöversikt

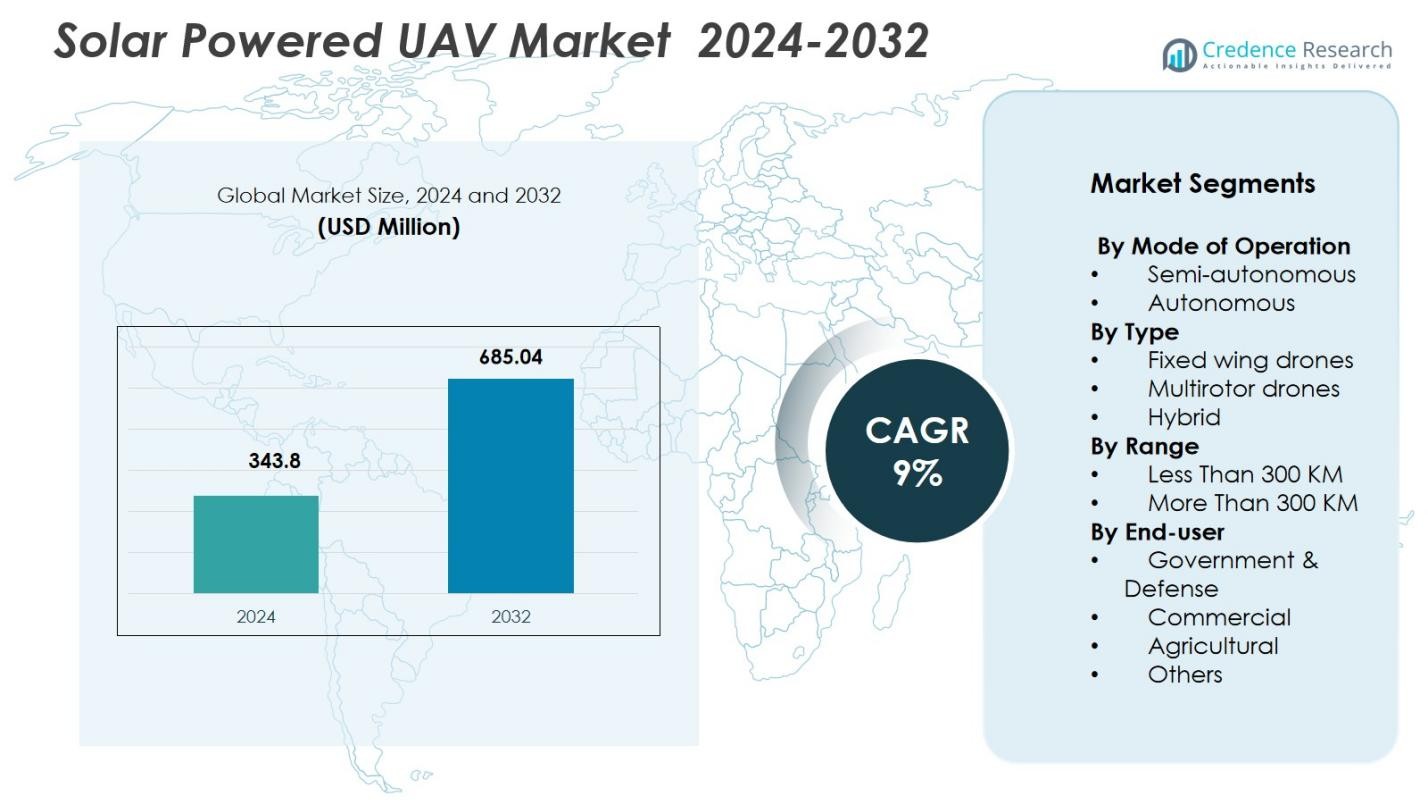

Marknaden för solcellsdrivna UAV värderades till 343,8 miljoner USD år 2024 och förväntas nå 685,04 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för solcellsdrivna UAV 2024 |

343,8 miljoner USD |

| Marknad för solcellsdrivna UAV, CAGR |

9% |

| Marknadsstorlek för solcellsdrivna UAV 2032 |

685,04 miljoner USD |

Marknaden för solcellsdrivna UAV kännetecknas av starkt deltagande från ledande aktörer som AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie och Chinese Academy of Aerospace Aerodynamics, som alla aktivt investerar i långvariga plattformar, avancerad solintegration och autonoma kapaciteter. Dessa företag utökar sina portföljer genom innovationer inom lätta material, högeffektiva fotovoltaiska system och stratosfäriska flygteknologier. Regionalt leder Nordamerika marknaden med en andel på 34,6% år 2024, understödd av robusta försvarsutgifter, omfattande FoU-aktiviteter och stark adoption av högflygande solcellsdrivna UAV:er för övervakning, kommunikation och miljöövervakning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för solcellsdrivna UAV värderades till 343,8 miljoner USD år 2024 och förväntas nå 685,04 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9%.

- Marknadstillväxten drivs av ökande efterfrågan på långvarig övervakning, ökad användning inom miljöövervakning och utökad användning inom kommersiella sektorer som jordbruk, infrastrukturinspektion och telekommunikation.

- Viktiga trender inkluderar framsteg inom högeffektiva solceller, lätta kompositmaterial och AI-aktiverad autonom navigering, vilket möjliggör flerdagars flygkapacitet och ökar uppdragsmångsidigheten över olika industrier.

- Stora aktörer som AeroVironment Inc., Airbus SE, Aurora Flight Sciences och BAE Systems stärker marknaden genom FoU-investeringar, utveckling av högflygande UAV:er och strategiska samarbeten med försvars- och forskningsinstitutioner.

- Nordamerika leder med en andel på 34,6%, följt av Europa med 28,3% och Asien-Stillahavsområdet med 24,7%, medan fastvingade UAV:er dominerar med en segmentandel på 58,7% tack vare överlägsen uthållighet och energieffektivitet.

Marknadssegmenteringsanalys

Marknadssegmenteringsanalys

Efter driftsläge

Marknaden för solcellsdrivna UAV:er efter driftsläge leds av autonoma system, som tar 62,4 % marknadsandel år 2024. Deras dominans beror på ökad efterfrågan på långvariga uppdrag, realtidsbeslutsförmåga och minskat mänskligt ingripande inom försvar, miljöövervakning och övervakningsoperationer. Autonoma UAV:er integrerar avancerade sensorer, AI-baserad navigation och automatiserade flygkontrollsystem som förbättrar uppdragseffektivitet och operationell säkerhet. Halvautonoma UAV:er fortsätter att växa stadigt när industrier antar hybridkontroll mellan människa och maskin för precisionsapplikationer, men full autonomi förblir det föredragna valet på grund av överlägsen tillförlitlighet och utökad operativ kapacitet.

- Till exempel genomförde Airbus Zephyr S, en solcellsdriven högflygande pseudo-satellit (HAPS), en första autonom flygning som översteg 25 dagar i Arizona, USA, år 2018, på en höjd av 21 km över väderstörningar.

Efter Typ

Fastvingedrönare dominerar marknaden för solcellsdrivna UAV:er och står för 58,7 % marknadsandel år 2024, drivet av deras exceptionella uthållighet, aerodynamiska effektivitet och lämplighet för högflygande, långdistansuppdrag. Dessa drönare används i stor utsträckning för gränsövervakning, atmosfärisk forskning och storskalig kartläggning. Multirotordrönare vinner mark för kortdistans kommersiella applikationer som kräver hög manövrerbarhet, medan hybrid-UAV:er, som kombinerar VTOL-kapacitet med fastvingeuthållighet, visar ökande användning bland räddnings- och logistikoperatörer. Dock behåller fastvingeplattformar ledarskapet tack vare deras överlägsna flygeffektivitet och förmåga att maximera solenergiskörd.

- Till exempel uppnådde ETH Zurichs AtlantikSolar fastvinge-UAV en 81,5-timmars kontinuerlig solcellsdriven flygning över 2 338 km, vilket validerar flerdagars uthållighet för lågflygande kartläggning och atmosfäriska mätapplikationer.

Efter Räckvidd

Solcellsdrivna UAV:er med en räckvidd på mer än 300 km innehar den dominerande positionen och säkrar 64,1 % marknadsandel år 2024, främst på grund av deras omfattande användning i strategiska försvarsuppdrag, långvarig övervakning, katastrofbedömning och vetenskaplig datainsamling. Deras större vingbredd möjliggör förbättrad solpanelintegration, vilket möjliggör flerdagars uthållighet utan tankning. UAV:er med mindre än 300 km räckvidd tjänar sektorer som jordbruk, infrastrukturinspektion och kommersiell övervakning där kortare uppdrag räcker, men långdistansplattformar förblir föredragna för uppdragskritiska operationer som kräver oavbruten flygning och bredområdestäckning.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Långvarig Övervakning och Monitorering

Marknaden för solcellsdrivna UAV:er drivs betydligt av det växande behovet av långvarig övervakning inom försvar, miljöövervakning och katastrofhantering. Regeringar och säkerhetsmyndigheter använder i allt högre grad solcellsdrivna UAV:er för gränspatrullering, maritim övervakning och kontinuerlig underrättelseinsamling på grund av deras förmåga att förbli i luften i flera dagar utan tankning. Deras utökade operativa kapacitet stödjer realtidsdatainsamling över stora områden, vilket gör dem mycket effektiva för klimatforskning, spårning av vilda djur och upptäckt av skogsbränder. När hållbarhet blir en strategisk prioritet erbjuder solcellsdrivna UAV:er ett kostnadseffektivt, energieffektivt alternativ till bränslebaserade UAV:er, vilket minskar driftskostnader och minimerar koldioxidutsläpp. Den kontinuerliga ökningen av geopolitiska spänningar och miljöövervakningsmandat förstärker ytterligare adoptionen, vilket cementerar långvarig kapacitet som en grundläggande tillväxtkatalysator för marknaden.

- Till exempel genomförde Airbus’ Zephyr uthållighetstester som översteg 25–30 dagars kontinuerlig flygning, vilket möjliggör kontinuerlig gränsövervakning och militära ISR-operationer för myndigheter som den amerikanska armén.

Teknologiska Framsteg inom Soleffektivitet och Lättviktsmaterial

Snabba framsteg inom fotovoltaisk effektivitet, batterilagring och lättviktskompositmaterial påskyndar utvecklingen av nästa generations solcellsdrivna UAV:er. Förbättrade solcellsteknologier, såsom tunnfilm och flerföreningsceller, möjliggör högre energiomvandlingsgrader även under svaga ljusförhållanden, vilket förlänger flygtiden över varierade geografiska områden. Samtidigt förbättrar innovationer inom litium-svavel och solid-state-batterier energitätheten, vilket stödjer långdistansuppdrag med minskade laddningscykler. Lättvikts kolfiber och avancerade polymerer minskar strukturell vikt samtidigt som de förbättrar hållbarhet och aerodynamisk prestanda. Dessa teknologiska förbättringar tillåter tillverkare att designa UAV:er med större vingbredd, överlägsna energiinsamlingsmöjligheter och förbättrad lastkapacitet. När forskningsinstitutioner och flygbolag ökar investeringarna i nästa generations solcells-UAV-plattformar fungerar dessa framsteg som en viktig drivkraft som möjliggör bredare kommersiella, industriella och försvarsapplikationer.

- Till exempel kombinerar BAE Systems’ PHASA-35 solcellsdrivna UAV ultralätta solceller med långlivade batteripaket över en 35 m kompositvingbredd, med målet att uppnå stratosfärisk uthållighet på upp till 12 månader för uppdrag som miljöövervakning och gränsövervakning.

Växande Användning Inom Kommersiella och Civila Applikationer

Kommersiella och civila sektorer anammar snabbt solcellsdrivna UAV:er på grund av deras operativa effektivitet, låga energikostnader och lämplighet för högfrekventa övervakningsuppgifter. Industrier som jordbruk, infrastruktur, telekommunikation och förnybar energi använder solcellsdrivna UAV:er för aktiviteter som bedömning av grödors hälsa, inspektion av kraftledningar, kartläggning av mark och övervakning av tillgångar. Deras förmåga att fungera utan frekventa batteribyten eller tankning gör dem idealiska för avlägsna eller farliga platser. Statliga myndigheter förlitar sig i allt högre grad på dessa UAV:er för katastrofinsatser, översvämningsbedömning och spårning av miljöefterlevnad. Den växande rollen för UAV:er i att leverera bredbandsanslutning och stödja avlägsna kommunikationsnätverk, särskilt i utvecklingsregioner, ökar ytterligare marknadsefterfrågan. När företag prioriterar prediktiv analys, automatisering och hållbarhet blir solcellsdrivna UAV-plattformar viktiga verktyg som möjliggör kontinuerlig, kostnadseffektiv luftburen intelligens, vilket driver en bred användning över olika sektorer.

Viktiga Trender & Möjligheter

Integration av AI, Autonomi och Avancerad Dataanalys

En stor trend som formar marknaden för solcellsdrivna UAV:er är den snabba integrationen av AI-driven autonomi, ombordanalys och edge computing. Dessa teknologier möjliggör beslutsfattande i realtid, automatiserad ruttoptimering och intelligent uppdragsstyrning utan konstant övervakning från markkontrollen. AI-aktiverad objektigenkänning, anomaliupptäckt och prediktiva underhållsfunktioner öppnar nya möjligheter inom säkerhetsövervakning, precisionsjordbruk och industriell tillgångsövervakning. Kombinationen av solenergi och autonom kapacitet säkerställer kontinuerlig, självförsörjande UAV-drift, vilket ökar deras attraktionskraft för storskaliga, långvariga projekt. När industrier efterfrågar mer exakta, realtidsinsikter, omvandlar fusionen av AI och solcellsdrivna UAV:er dem till strategiska verktyg för datadrivna företag.

- Till exempel integrerar Skydweller Aeros MAPS-drönare, med en vingbredd på 236 fot täckt av över 17 000 solceller som genererar upp till 100 kW, Thales’ AI-drivna AirMaster S-radar för autonom målklassificering och maritim övervakning under flera veckors flygningar.

Ökad Användning inom Telekommunikation och Utvidgning av Anslutning

Solcellsdrivna UAV:er framträder som en lovande lösning för att utöka telekommunikationsnätverk, särskilt i avlägsna och underbetjänade regioner. Höghöjds långvariga (HALE) solcellsdrivna UAV:er kan fungera som luftburna kommunikationsreläer och tillhandahålla tillfällig eller kompletterande anslutning under nödsituationer, naturkatastrofer eller stora offentliga evenemang. Telekomoperatörer utforskar partnerskap för att distribuera dessa UAV:er som kostnadseffektiva alternativ till satelliter för bredbandstäckning på landsbygden och utvidgning av IoT-nätverk. Deras förmåga att fungera på stratosfäriska höjder under längre perioder möjliggör stabil kommunikation med fri sikt, vilket stöder 5G-backhaul och realtids sensorsystem. Denna trend presenterar betydande kommersiella möjligheter när länder fokuserar på att överbrygga digitala klyftor och förbättra motståndskraften i digital infrastruktur.

- Till exempel har Airbus’ Zephyr utvärderats i samarbete med försvars- och telekompartners som det brittiska försvarsministeriet för att demonstrera stratosfäriska kommunikationsreläkapaciteter, vilket stöder motståndskraftig uppkoppling under uppdrag.

Viktiga Utmaningar

Begränsningar i Energilagring och Väderberoende

Trots snabba teknologiska förbättringar kvarstår begränsningar i energilagring och väderberoende som betydande hinder för solkraftdrivna UAV-operationer. Molntäcke, säsongsvariationer och otillräckligt solljus kan avsevärt minska energiskörd, begränsa uppdragets uthållighet och påverka driftsäkerheten. Batteriprestanda försämras under extrema temperaturer, vilket ytterligare begränsar UAV-funktionalitet i tuffa miljöer. Nattoperationer är helt beroende av lagrad energi, vilket begränsar uppdragets varaktighet under vinter- eller höglatitudsdistributioner. Dessa utmaningar tvingar tillverkare att utforska hybriddrivsystem eller ultraeffektiva material, men att övervinna naturliga miljöbegränsningar förblir en komplex teknisk utmaning som påverkar marknadens skalbarhet.

Höga Utvecklingskostnader och Regulatoriska Begränsningar

Utvecklingen av solkraftdrivna UAV:er medför höga kostnader på grund av avancerade fotovoltaiska system, lätta strukturella material, krav på lång uthållighet och sofistikerade navigeringsteknologier. Sådan investeringsintensiv utveckling begränsar ofta antagandet bland små och medelstora företag. Dessutom utgör regulatoriska begränsningar relaterade till operationer bortom synlinjen (BVLOS), höghöjdsflygningar och gränsöverskridande UAV-uppdrag betydande utmaningar för kommersiell distribution. Tillstånd för luftrum, säkerhetscertifieringar och dataskyddsregler varierar mellan regioner, vilket bromsar marknadspenetrationen. Förhöjda farhågor över nationell säkerhet, obehörig övervakning och missbruk av data intensifierar ytterligare granskningen. Dessa finansiella och regulatoriska begränsningar hindrar tillsammans den breda antagandet och kommersialiseringen av solkraftdrivna UAV-plattformar.

Regional Analys

Nordamerika

Nordamerika leder marknaden för solkraftdrivna UAV:er med en andel på 34,6% år 2024, drivet av starka försvarsmoderniseringsprogram, ökande investeringar i långuthållighets-UAV-plattformar och närvaron av avancerade flygplanstillverkare. USA:s försvarsdepartement och NASA antar aktivt sol-UAV:er för gränsövervakning, atmosfärisk forskning och kommunikationsreläuppdrag, vilket stärker den regionala efterfrågan. Expanderande tillämpningar inom katastrofinsatser, övervakning av skogsbränder och inspektion av infrastruktur stödjer ytterligare marknadstillväxt. Gynnsamma regulatoriska ramar för UAV-testning och innovation, i kombination med kontinuerliga teknologiska framsteg, positionerar Nordamerika som en dominerande hub för utveckling av långuthållighets-sol-UAV:er.

Europa

Europa har en marknadsandel på 28,3% år 2024, understödd av storskaliga FoU-initiativ, miljöövervakningsprogram och starkt deltagande från flygindustriledare som fokuserar på nästa generations solcellsdrivna UAV-plattformar. Regionen använder i allt högre grad solcellsdrivna UAV:er för klimatstudier, maritim övervakning och gränsöverskridande säkerhetsoperationer, drivet av strikta hållbarhets- och utsläppsminskningspolicys. Länder som Tyskland, Frankrike och Storbritannien investerar i UAV-teknologier med lång uthållighet för civila och försvarsändamål. Den starka närvaron av hög höjd plattformsystem (HAPS) projekt och stödjande EU-flygregleringar stärker ytterligare Europas position som en viktig bidragsgivare till den globala utvecklingen av solcellsdrivna UAV:er.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för 24,7% av marknaden för solcellsdrivna UAV:er år 2024, drivet av ökande försvarsbudgetar, snabb teknologisk adoption och växande användning av UAV:er inom jordbruk, infrastruktur och katastrofhantering. Kina, Japan, Sydkorea och Indien är ledande användare som fokuserar på UAV:er med lång uthållighet för gränsövervakning, kommunikationsstöd och miljöövervakning. Regionens sårbarhet för naturkatastrofer ökar efterfrågan på kontinuerliga luftövervakningslösningar, medan statligt ledda drönarmoderniseringsprogram påskyndar adoptionen. Stigande investeringar i solcellsteknologi och utveckling av UAV-ekosystemet stärker ytterligare Asien-Stillahavsregionen som en snabbt växande regional marknad.

Latinamerika

Latinamerika fångar en marknadsandel på 6,4% år 2024, understödd av ett ökande beroende av UAV:er för miljöövervakning, jordbruksförvaltning och skogsskydd. Länder som Brasilien, Chile och Mexiko använder solcellsdrivna UAV:er för att övervaka avskogning, optimera storskaliga jordbruksoperationer och genomföra katastrofbedömningar. Begränsad infrastruktur i avlägsna områden driver intresset för UAV:er med lång uthållighet som kan genomföra långa uppdrag utan tankning. Även om budgetbegränsningar och regulatoriska utmaningar bromsar snabb adoption, skapar ett växande statligt intresse för klimatövervakning och gränsövervakning stadiga möjligheter för användning av solcellsdrivna UAV:er i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 6% år 2024, med efterfrågan främst driven av försvarsövervakningsbehov, gränssäkerhetsoperationer och infrastrukturövervakning i avlägsna områden. Länder i Gulfregionen investerar i solcellsdrivna UAV:er för inspektion av oljeledningar, ökenövervakning och strategisk kommunikation. I Afrika används solcellsdrivna UAV:er i allt högre grad för övervakning av vilda djur, anti-tjuvjaktprogram och jordbruksbedömning över stora landskap. Hårda klimatförhållanden gynnar solcellsdrivna UAV:er som klarar långvariga flygningar, medan ett ökande intresse för förnybar teknologi och nationella säkerhetsmoderniseringsprogram stödjer en gradvis men stadig marknadsexpansion.

Marknadssegmenteringar

Efter driftsläge

Efter typ

- Fastvingade drönare

- Multirotor drönare

- Hybrid

Efter räckvidd

- Mindre än 300 KM

- Mer än 300 KM

Efter slutanvändare

- Regering & Försvar

- Kommersiell

- Jordbruk

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för solcellsdrivna UAV:er kännetecknas av ett dynamiskt konkurrenslandskap definierat av kontinuerlig innovation, strategiska samarbeten och ett starkt fokus på utveckling av plattformar med lång uthållighet. Ledande företag som AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie och Chinese Academy of Aerospace Aerodynamics driver framsteg inom fotovoltaisk integration, lättviktsstrukturer och höghöjdsflygkapacitet. Dessa aktörer investerar kraftigt i FoU för att förbättra soleffektivitet, batterilagring och autonoma navigationssystem, vilket möjliggör uppdrag med flera dagars uthållighet. Partnerskap med försvarsmyndigheter, miljöforskningorganisationer och telekomoperatörer påskyndar ytterligare produktutveckling inom övervakning, klimatövervakning och kommunikationsreläapplikationer. Nya aktörer fokuserar på nischlösningar som hybrid VTOL-solcells-UAV:er och specialiserade nyttosystem, vilket intensifierar konkurrensen. När efterfrågan från regeringar på hållbar luftburen intelligens växer, prioriterar företag skalbarhet, tillförlitlighet och teknologisk differentiering för att behålla marknadsledarskap.

Nyckelaktörsanalys

- Aurora Flight Sciences

- DJI

- Elektra

- Airbus SE

- Atlantik Solar

- Avy

- AeroVironment Inc.

- Kinesiska akademin för rymdaerodynamik

- BAE Systems

- Eos Technologie

Senaste Utvecklingarna

- I juli 2025 ingick Skydweller Aero ett partnerskap med Thales för att lansera den solcellsdrivna drönaren Skydweller, designad för ultralång uthållighet vid maritim övervakning och kapabel att flyga kontinuerligt i upp till 90 dagar.

- I juli 2025 tillkännagav XSun och H3 Dynamics ett samarbete för att bygga världens första UAV som kombinerar solenergi, vätebränslecell och batterikraft med målet att uppnå förlängd uthållighet och lägre utsläpp.

- I februari 2025 uppnådde Kea Aerospace sin första stratosfäriska flygning med sin solcellsdrivna UAV (”Kea Atmos”) som nådde en höjd av 56 284 fot och flög 420 km på 8 timmar och 20 minuter, en milstolpe mot långvarig solflygning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Driftläge, Typ, Räckvidd, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se ökad användning av långvariga UAV:er för försvar, miljöövervakning och strategiska kommunikationsuppdrag.

- Framsteg inom högeffektiva solceller kommer att förbättra energiskörd och förlänga operationell flygtid.

- Integrering av AI och autonoma navigationssystem kommer att förbättra uppdragsnoggrannhet och minska beroendet av mänsklig kontroll.

- Hög höjd plattformsystem (HAPS) kommer att få genomslag som alternativ till satelliter för uppkoppling och övervakning.

- Hybrida sol-elektriska framdrivningsdesigner kommer att uppstå för att övervinna väderbegränsningar och säkerställa konsekvent prestanda.

- Kommersiella sektorer som jordbruk, gruvdrift och infrastrukturinspektion kommer att utöka sin användning av solcellsdrivna UAV:er.

- Regeringar kommer att öka investeringarna i förnybar flygteknik för att uppnå hållbarhets- och utsläppsminskningsmål.

- Lättviktsmaterial och aerodynamiska innovationer kommer att möjliggöra större vingbredd och förbättrad lastkapacitet.

- Telekomoperatörer kommer att utforska sol-UAV:er för bredbandsutbyggnad på landsbygden och nödkontaktsstöd.

- Regelverk kommer gradvis att utvecklas för att stödja BVLOS-operationer och hög höjd UAV-integration i nationellt luftrum.