Big Data inom olje- och gasprospektering och produktionsmarknad Översikt:

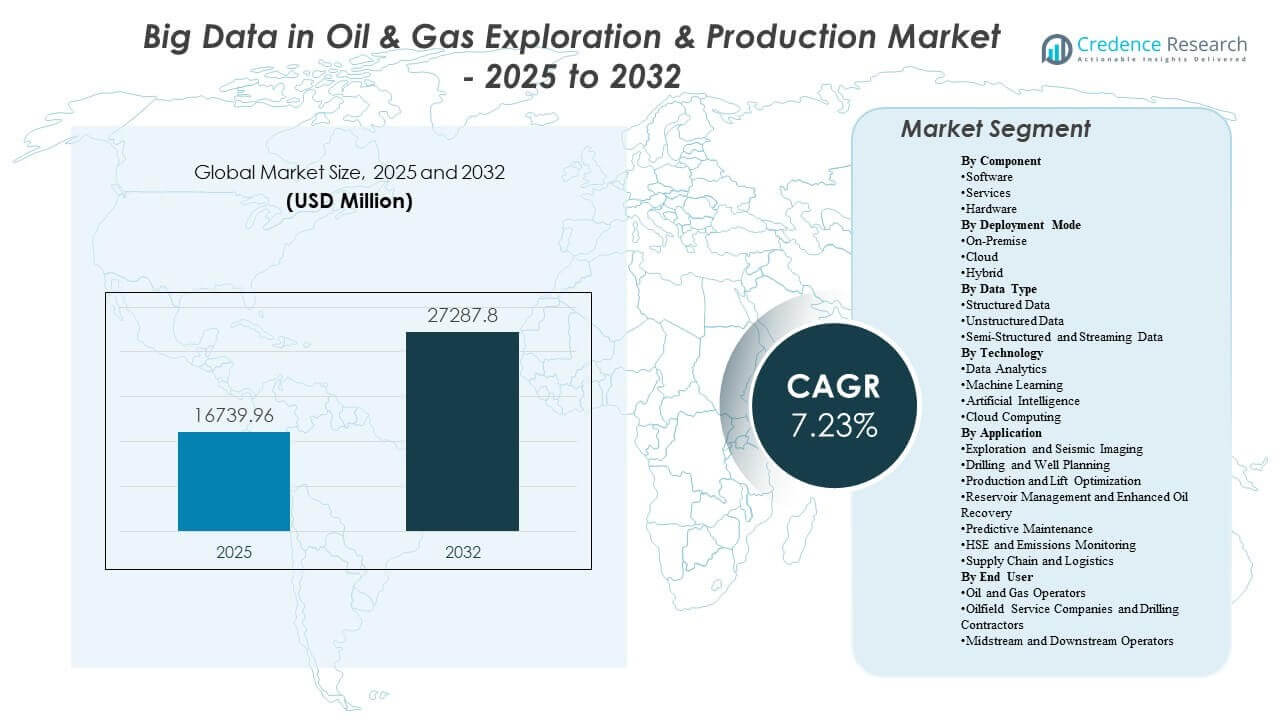

Den globala marknaden för Big Data inom olje- och gasprospektering och produktion uppskattades till 16 739,96 miljoner USD år 2025 och förväntas nå 27 287,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,23% från 2025 till 2032. Den starkaste tillväxtdrivaren är det ökande operativa behovet av att omvandla högfrekventa data från underjorden och produktionen till snabbare, mer tillförlitliga beslut som förbättrar borrningsresultat, stabiliserar produktionsprestanda och minskar icke-produktiv tid över komplexa tillgångar. Antagandet stöds också av expanderande digitala program över stora bassänger och offshore-projekt, där moderna analysstackar alltmer integrerar ingenjörsarbetsflöden med krav på tillförlitlighet och utsläppsövervakning.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Big Data i olje- och gasprospektering och produktionsmarknadens storlek 2025 |

16 739,96 miljoner USD |

| Big Data i olje- och gasprospektering och produktionsmarknad, CAGR |

7,23% |

| Big Data i olje- och gasprospektering och produktionsmarknadens storlek 2032 |

27 287,8 miljoner USD |

Viktiga marknadstrender och insikter

- Mjukvara stod för den största andelen på 62% år 2025, vilket återspeglar plattformsledd antagning över tolkning, optimering och tillförlitlighetsarbetsflöden.

- Lokala installationer hade en andel på 41,27% år 2025, stödda av prioriteringar för datasuveränitet och latenskänsliga operativa miljöer.

- Strukturerade data representerade en andel på 38,74% år 2025, förankrade av produktionshistorik, underhållsregister och företagsrapporteringskrav.

- Reservoarhantering och förbättrad oljeåtervinning stod för en andel på 34% år 2025, drivet av prioriteringar för förbättring av återvinningsfaktorn och injektionsoptimering.

- Marknaden expanderar med en årlig tillväxttakt (CAGR) på 23% (2025–2032), stödd av bredare integration av analys i kärnplanering och operativa cykler uppströms.

Segmentanalys

Antagandet av big data och avancerad analys i uppströmsmiljöer är i allt högre grad kopplat till skalan och komplexiteten hos dataset som genereras över prospektering, borrning, produktion och underhåll av tillgångar. Högre sensortäthet, utökad SCADA-täckning och tvärvetenskapliga underjordsmodeller ökar efterfrågan på styrda datapipelines som kan stödja beslut i nära realtid och upprepbara optimeringscykler. Organisationer prioriterar arkitekturer som kan hantera blandade dataformat samtidigt som de upprätthåller säkerhet och åtkomstkontroller över team och platser. Som ett resultat är värdeskapande i allt högre grad kopplat till förmågan att operationalisera insikter i ingenjörsarbetsflöden snarare än att bara generera rapporter.

Implementeringsstrategier utvecklas kring styrning, prestanda och totala ägandekostnader. Operatörer strävar vanligtvis efter stegvis modernisering som stärker datakvalitet, standardisering och interoperabilitet över applikationer som används för tolkning, planering och drift. Hybridmetoder används i allt högre grad för att balansera högpresterande bearbetningsbehov med företagsstyrning, hålla känsliga dataset kontrollerade samtidigt som de möjliggör skalbar beräkning när arbetsbelastningen ökar. Med tiden blir arbetsflödesautomation och modellåteranvändning viktigare upphandlingskriterier när organisationer strävar efter att minska manuella analysinsatser och förbättra beslutshastigheten på tillgångsnivå.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Komponentinsikter

Mjukvara stod för den största andelen på 38,62% år 2025. Plattformskapaciteter leder eftersom de standardiserar intag, katalogisering, modellering och arbetsflödesutförande över underjordiska och operationella team. Mjukvarudrivet antagande accelererar också integrationen över tolkning, planering, produktionsoptimering och tillförlitlighetsfunktioner, vilket förbättrar upprepbarhet och styrning. När beräkningar blir mer elastiska och infrastrukturens uppdateringscykler förlängs, skiftar differentieringen i allt högre grad mot analysdjup, arbetsflödesautomation och interoperabilitet över leverantörekosystem.

Efter Implementeringsläge Insikter

On-Premise stod för den största andelen på 41,27% år 2025. On-premise-miljöer förblir föredragna där datasuveränitet, IP-skydd och låg latenskontroll är centrala för operationell kontinuitet och riskhantering. Många uppströmsplatser kräver förutsägbar prestanda för övervaknings- och kontrollarbetsflöden som är beroende av stabil anslutning och noggrant hanterade åtkomstbehörigheter. Hybridimplementering används i allt högre grad för att behålla känsliga dataset lokalt samtidigt som de möjliggör skalbar bearbetning när simulering, tolkning eller analysarbetsbelastningar intensifieras.

Efter Datatyp Insikter

Strukturerade Data stod för den största andelen på 38,74% år 2025. Strukturerade dataset förblir grundläggande eftersom produktionshistorik, underhållsregister och operativa loggar är centrala insatser för optimering, planering och prestandabenchmarking. Standardiserade format stöder också företagsrapportering och underlättar integration över flera applikationer och affärsenheter. Samtidigt ökar tillväxten av strömmande och halvstrukturerade flöden behovet av arkitekturer som kan förena telemetri, händelsedata och operativ kontext i beslutsberedda pipelines.

Efter Teknologiinsikter

Teknikanvändning på marknaden formas av behovet att gå från beskrivande analys till prediktivt och preskriptivt beslutsstöd över uppströms arbetsflöden. Dataanalys förblir en grundläggande kapacitet för prestationssynlighet, rotorsaksanalys och kontinuerliga förbättringsprogram. Maskininlärning och artificiell intelligens används i allt högre grad för att förbättra borriskprognoser, automatisera tolkningstjänster och öka tillförlitligheten hos tillgångar genom tidiga varningssignaler. Molntjänster spelar en kritisk roll i att skala beräkningsintensiva arbetsbelastningar och möjliggöra centraliserad styrning över distribuerade tillgångar, särskilt när de kombineras med säkra hybrida operativa modeller.

Genom Applikationsinsikter

Reservoarhantering och Förbättrad Oljeåtervinning stod för den största andelen på 21,34% år 2025. Dessa arbetsflöden leder eftersom de direkt påverkar fältekonomin genom förbättring av återvinningsfaktorn, optimering av injektionsstrategier och stramare reservoarövervakning. Analysdriven reservoarmodellering stöder snabbare scenarieutvärdering och förbättrar anpassningen mellan underjordisk förståelse och operativt genomförande. När trycket att maximera produktionen från mogna tillgångar ökar, blir EOR-analys och kontinuerlig reservoarövervakning högre prioriterade investeringsområden tillsammans med produktionsoptimering och tillförlitlighetsanalys.

Genom Slutanvändarinsikter

Slutanvändaradoption leds av organisationer med de största operativa dataset och de starkaste incitamenten att omvandla data till snabbare, upprepbara beslut. Olje- och gasoperatörer driver vanligtvis efterfrågan genom företagsomfattande digitala program som syftar till att förbättra borrningsresultat, stabilisera produktionsprestanda och stärka tillförlitlighets- och säkerhetspraxis. Oljeserviceföretag och borrentreprenörer bidrar genom att integrera analys i tjänsteleverans och erbjuda standardiserade digitala arbetsflöden över kunder och bassänger. Mellanströms- och nedströmsoperatörer antar liknande kapaciteter där integritetsövervakning, tillförlitlighetsanalys och logistikoptimering skapar mätbart operativt värde, ofta stödda av integrerade datastyrningsinitiativ.

Big Data i Olje- & Gasutforskning & Produktionsmarknadsdrivkrafter

Ökande operativ komplexitet och datatäthet i uppströms tillgångar

Uppströmsoperationer genererar allt tätare dataset från borrinstrumentering, produktionstelemetri och reservoarövervakningssystem. När tillgångskomplexiteten ökar, blir manuell tolkning mindre effektiv och mer felbenägen över ingenjörsarbetsflöden. Big data-plattformar förbättrar förmågan att konsolidera, rengöra och kontextualisera flerkälliga indata till handlingsbar intelligens. Detta stärker beslutshastigheten i planerings- och genomförandecykler och förbättrar upprepbarheten över tillgångar och team.

- Till exempel använde Shells integrerade datadrivna borrprogram i Deep Sleep-brunnen i Mexikanska golfen högfrekvent borrdata och avancerad analys för att öka on-bottom penetrationshastigheten (ROP) till 275 ft/h, en förbättring med 52% jämfört med den bästa offset-brunnen, samtidigt som de borrade 4,230 ft på en enda dag, mer än dubbelt så mycket som den tidigare genomsnittliga dagliga metern.

Behovet av att minska icke-produktiv tid och förbättra borr- och produktionsprestanda

Operatörer prioriterar analysinvesteringar som minskar stillestånd, optimerar borrparametrar och stabiliserar produktionssystem. Prediktiva modeller och beslutsstödsverktyg kan identifiera onormala mönster tidigare och möjliggöra snabbare ingripanden. Förbättrad arbetsflödesintegration hjälper till att anpassa tolkning av underjorden med borrutförande och produktionsmål. Detta prestationsfokus upprätthåller investeringar även under perioder av kostnadsdisciplin eftersom värdet är kopplat till mätbara operativa förbättringar.

- Till exempel rapporterade en fältapplikation av maskininlärningsbaserad ROP-optimering tidsbesparingar på cirka 30 timmar på en enda brunn, vilket motsvarar ungefär 12,5% av den totala borrtiden, genom att kontinuerligt justera vikt på borrkronan, RPM och flödeshastighet baserat på prediktiva modeller.

Utvidgning av tillförlitlighetsprogram och prediktivt underhåll över kritisk utrustning

Roterande utrustning, pumpar, kompressorer och andra kritiska tillgångar kräver konstant övervakning för att undvika oplanerade avbrott. Avancerad analys möjliggör tidig varningsdetektion med hjälp av tryck-, vibrations-, temperatur- och flödesignaturer. Tillförlitlighetsprogram kopplar i allt högre grad underhållsplanering med operativa data för att prioritera ingripanden och minska livscykelkostnader. Detta ökar efterfrågan på skalbara datapipelines och modellhanteringsmöjligheter över distribuerade platser.

Ökat fokus på HSE, efterlevnad och integration av utsläppsövervakning

Regulatoriska förväntningar och företagsåtaganden ökar behovet av integrerad övervakning och rapportering. Dataplattformar hjälper till att förena sensorflöden, operativa loggar och inspektionsprotokoll till reviderbara dataset. Analys stödjer anomalidetektion, incidentförebyggande och prestationstracking över säkerhets- och miljömål. Detta utökar användningen bortom underjords- och produktionsfall till bredare operativ styrning och rapporteringsarbetsflöden.

Stora data i olje- och gasutforskning & produktionsmarknadens utmaningar

Datakvalitet, fragmentering och interoperabilitet förblir ihållande hinder för att skala analys över stora uppströmsorganisationer. Äldre system lagrar ofta kritiska data i inkonsekventa format, och integration över flera leverantörsapplikationer kan vara komplex och kostsam. Inkonsekvent taggning, ofullständig metadata och begränsad standardisering kan minska modellprestanda och bromsa antagandet i operativa arbetsflöden. Dessa begränsningar ökar beroendet av specialiserad integrationsexpertis och kan försena tid-till-värde för företagsutrullningar.

- Till exempel nådde OMV:s AI-arbetsflöden i DELFI full effektivitet först efter att standardiserade modellrealisationer gjorde det möjligt för underjordsteamet att automatiskt generera och simulera 200 reservoarmodeller på en sjättedel av den vanliga tiden, vilket visar hur harmoniserade indata direkt förbättrar modellgenomströmning och tillförlitlighet.

Cybersäkerhet, IP-skydd och styrningsbegränsningar begränsar också moderniseringstakten, särskilt när dataset innehåller känslig underjordsinformation och operativa konfigurationer. Organisationer måste balansera tillgänglighet för tvärvetenskapliga team med strikta kontroller av användning, delning och lagring. I avlägsna miljöer kan anslutningsbegränsningar begränsa moln-första tillvägagångssätt och kräva robusta arkitekturer med lokal bearbetning. Som ett resultat fortskrider många utrullningar i stegvisa faser som prioriterar styrning, tillförlitlighet och efterlevnad över snabb skala.

Marknadstrender och Möjligheter

Hybridarkitekturer blir en föredragen väg för organisationer som moderniserar uppströms dataanläggningar, vilket möjliggör lokaliserad kontroll för känsliga datamängder samtidigt som de erbjuder skalbarhet för beräkningsintensiva arbetsbelastningar. Detta skapar möjligheter för leverantörer som stödjer konsekvent styrning över miljöer och förenklar arbetsbelastningsorkestrering över distribuerade platser. Ökade standardiseringsinsatser och öppna datapraxis förbättrar ytterligare portabiliteten över applikationer, vilket stärker långsiktig plattformsanvändning. Med tiden minskar dessa metoder integrationsfriktion och möjliggör bredare återanvändning av analyser över tillgångsklasser.

- Till exempel standardiserade bp uppströms operativa data i AVEVA PI System och PI Vision över sina tillgångar i Nordsjön, vilket stödde analyser som ökade produktionen med mer än 20 000 fat per dag på en tillgång genom förbättrad tillgång till kontextualiserade tidsseriedata.

Arbetsflödesautomation och AI-aktiverad tolkning expanderar bortom experimentering till operativ implementering, särskilt där beslutsprocesser är frekventa och resultat är mätbara. Möjligheterna är starkast inom borriskprediktion, automatiserad loggtolkning, produktionsoptimering och tillförlitlighetsanalys där modellutgångar kan integreras i rutinmässiga driftprocedurer. Leverantörer som tillhandahåller domänspecifika mallar, modellstyrning och förklarliga utgångar är positionerade för att vinna andelar när användningen mognar. Denna trend stödjer också tillväxt inom tjänster kopplade till förändringshantering, datastyrning och operationalisering av analysarbetsflöden.

Regionala Insikter

Nordamerika

Nordamerika stod för 36,68% andel år 2025, understödd av dataintensiva okonventionella operationer, mogna digitala arbetsflöden och stark plattformsanvändning över stora operatörer och tjänsteleverantörer. Regionen drar nytta av djupa ekosystem av teknikleverantörer, analytikspecialister och digitala oljefältstjänster som påskyndar implementeringscykler. Operativa prioriteringar fokuserar vanligtvis på borrningseffektivitet, produktionsoptimering och tillförlitlighetsprogram som kan skalas över flera tillgångar. När organisationer fortsätter att modernisera dataanläggningar förblir hybridimplementeringsmodeller vanliga för att balansera prestandabehov och styrningskrav.

Europa

Europa stod för 21,87% andel år 2025, vilket återspeglar stark användning över komplexa offshore-operationer och etablerade uppströmsorganisationer med mogna ingenjörsarbetsflöden. Utsläppsövervakning och säkerhetsdrivna analyser integreras ofta i bredare digitala transformationsplaner, vilket stödjer investeringar i plattformar för flera användningsområden. Regionens betoning på styrning och standardisering stödjer strukturerad datastyrning och återanvändbara analyser i stor skala. Fortsatt modernisering fokuserar på interoperabilitet, arbetsflödesautomation och högkvalitativt beslutsstöd över underjordiska och operativa team.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 20,43% av andelen år 2025, stödd av expanderande uppströmsaktivitet och accelererande digitala investeringsagendor över stora marknader. Organisationer fokuserar alltmer på att förbättra utforskningsframgångar, optimera borrprogram och stärka operativ tillförlitlighet genom analys. Antagandet förstärks av storskaliga projekt som drar nytta av centraliserade dataplattformar och standardiserade arbetsflöden. Regionens tillväxtbana stöds av fortsatt infrastrukturutveckling, ökad digital mognad och bredare användning av avancerad analys i operativa beslutsprocesser.

Latinamerika

Latinamerika stod för 7,11% av andelen år 2025, med antagande koncentrerat till selektiva operatörer och projekt där offshore-komplexitet och tillförlitlighetsprioriteringar motiverar plattformsinvesteringar. Regionens implementeringar betonar ofta praktiska användningsfall kopplade till produktionsprestanda, integritetsövervakning och underhållsoptimering. Implementeringen kan vara ojämn på grund av skillnader i organisatorisk mognad, integrationsberedskap och investeringscykler över marknader. När moderniseringen fortskrider, expanderar möjligheterna för skalbara analyslösningar som minskar integrationsbördan och förbättrar tid-till-värde.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 13,91% av andelen år 2025, stödd av stora fältoperationer, omfattande produktionsdatamängder och växande digitala program ledda av stora uppströmsorganisationer. Antagandet av analys är ofta kopplat till reservoarövervakning, produktionsoptimering och operativa styrningskrav över högvolymstillgångar. Upphandlingscykler och fasade moderniseringsmetoder kan påverka implementeringshastigheten, men plattformsinvesteringar förblir strategiska där effektivitets- och tillförlitlighetsvinster är mätbara. Ökad integration av säkerhets- och utsläppsövervakning stärker också efterfrågan på styrda datapipelines och avancerade analysmöjligheter.

Konkurrenslandskap

Konkurrensen formas av förmågan att leverera skalbara dataplattformar som integrerar underjordisk tolkning, borrbeslutsstöd, produktionsoptimering och arbetsflöden för tillgångstillförlitlighet under stark styrning. Leverantörer differentierar sig genom domänspecifika analysacceleratorer, interoperabilitet över ekosystem med flera leverantörer och implementeringsflexibilitet över lokala, moln- och hybrida miljöer. Plattformens djup i arbetsflödesorkestrering, modellstyrning och operationaliseringsmöjligheter blir allt viktigare när organisationer skalar bortom pilotprojekt. Servicekapacitet inom integration, förändringshantering och säkerhetsgaranti förblir en nyckelaktiverare för stora företagsimplementeringar.

IBMs strategi är vanligtvis positionerad kring företagsdatastyrning, analysplattformar och AI-möjligheter som stöder styrda arbetsflöden över stora, komplexa organisationer. Företagets styrka kopplas ofta till att integrera olika datakällor, möjliggöra policystyrd styrning och stödja skalbar analys över affärsenheter. Sådana möjligheter stämmer överens med uppströmsbehov för säker åtkomstkontroll, standardiserade pipelines och repeterbart beslutsstöd över distribuerade tillgångar. Denna positionering kan vara relevant där operatörer prioriterar företagsintegration och långsiktig plattformsexpansibilitet över flera arbetsflöden.

Branschforsknings- och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I november 2025 lanserade ADNOC och SLB den AI-drivna lösningen för optimering av produktionssystem, som använder miljontals realtidsdatapunkter tillsammans med SLB:s Lumi-data och AI-plattform och Cognite Data Fusion för att förbättra produktiviteten uppströms och beslutsfattandet över hela verksamheten.

- I september 2025 meddelade SLB sitt förvärv av RESMAN Energy Technology och sa att affären skulle lägga till reservoarspårningsteknologier och kombinera dem med SLB:s avancerade digitala arbetsflöden för att leverera snabbare insikter och smartare datadrivna produktionsbeslut.

- I juli 2025 lanserade SLB OnWave, en autonom loggningsplattform, en ny produkt designad för att effektivisera brunnsloggning och påskynda datadrivna utforsknings- och produktionsarbetsflöden.

- I november 2024 samarbetade PETRONAS, genom Malaysia Petroleum Management, med Earth Science Analytics och Amazon Web Services för att utöka användningen av AI och maskininlärning i Malaysias olje- och gassektor, med arbetet inriktat på att förbättra utforskningen i Malay Basin och stärka myPROdata-plattformens datakapacitet för bättre beslutsfattande uppströms.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 16,739.96 miljoner |

| Intäktsprognos 2032 |

USD 27,287.8 miljoner |

| Tillväxttakt (CAGR) |

7.23% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Komponentutsikt: Mjukvara, Tjänster, Hårdvara;

Efter Implementeringsläge: På plats, Moln, Hybrid;

Efter Datatyp: Strukturerad Data, Ostrukturerad Data, Semi-Strukturerad och Strömmande Data;

Efter Teknologiutsikt: Dataanalys, Maskininlärning, Artificiell Intelligens, Molnberäkning;

Efter Applikationsutsikt: Utforskning och Seismisk Avbildning, Borrning och Brunnsplanering, Produktions- och Lyftoptimering, Reservoarhantering och Förbättrad Oljeåtervinning, Prediktivt Underhåll, HSE och Emissionsövervakning, Försörjningskedja och Logistik;

Efter Slutanvändarutsikt: Olje- och Gasoperatörer, Oljeserviceföretag och Borrentreprenörer, Mellan- och Nedströmsoperatörer |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

IBM, Microsoft, Amazon Web Services (AWS), Google Cloud, Oracle, SAP SE, Schlumberger, Halliburton, Baker Hughes, Weatherford, Siemens, Honeywell, Accenture, AspenTech |

| Antal sidor |

338 |

Segmentering

Efter Komponent

- Mjukvara

- Tjänster

- Hårdvara

Efter distributionsläge

Efter datatyp

- Strukturerad data

- Ostrukturerad data

- Semi-strukturerad och strömmande data

Efter teknologi

- Dataanalys

- Maskininlärning

- Artificiell intelligens

- Molntjänster

Efter tillämpning

- Utforskning och seismisk avbildning

- Borrning och brunnsplanering

- Produktion och lyftoptimering

- Reservoarhantering och förbättrad oljeutvinning

- Prediktivt underhåll

- HSE och emissionsövervakning

- Försörjningskedja och logistik

Efter slutanvändare

- Olje- och gasoperatörer

- Oljeserviceföretag och borrentreprenörer

- Midstream och downstream-operatörer

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika