Marknadsöversikt:

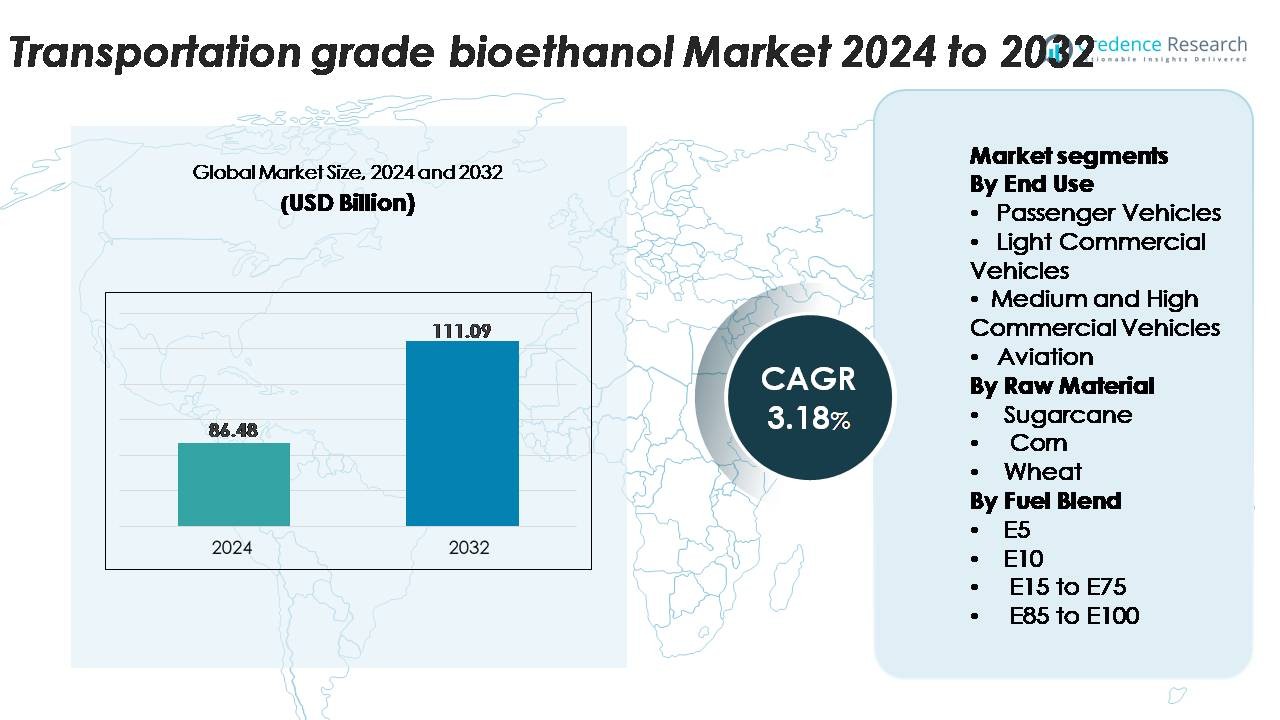

Den globala marknaden för transportkvalitetsbioetanol värderades till 86,48 miljarder USD år 2024 och förväntas nå 111,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,18% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Transportkvalitetsbioetanol 2024 |

86,48 miljarder USD |

| Marknad för Transportkvalitetsbioetanol, CAGR |

3,18% |

| Marknadsstorlek för Transportkvalitetsbioetanol 2032 |

111,09 miljarder USD |

Marknaden för transportkvalitetsbioetanol domineras av stora integrerade producenter och avancerade bioraffinaderioperatörer som upprätthåller starka globala leveransmöjligheter. Nyckelaktörer som Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc. och Cargill leder den konkurrensutsatta marknaden genom omfattande råvarunätverk, högpresterande bearbetningsteknologier och starka partnerskap nedströms med bränsledistributörer och biltillverkare. Dessa företag fortsätter att utöka kapaciteten och investera i nästa generations etanolteknologier för att förbättra avkastning och hållbarhetsprestanda. Nordamerika förblir den ledande regionen med cirka 40% marknadsandel, stödd av mogen infrastruktur, utbredd E10/E15-användning och robust inhemsk produktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för transportkvalitetsbioetanol nådde 86,48 miljarder USD år 2024 och förväntas stiga till 111,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,18% under prognosperioden.

- Efterfrågan drivs av expanderande nationella blandningsmandat, ökande användning av flex-fuel-fordon och statliga initiativ som främjar E10 och högre blandningar i stora ekonomier; personbilar har den största slutanvändningsandelen, stödd av utbredd kompatibilitet och stark policyimplementering.

- Marknadstrender inkluderar snabb tillväxt i E20–E85-användning, ökande investeringar i andragenerationens etanolteknologier och framväxande möjligheter i alkohol-till-jet-bränslevägar när flygindustrin accelererar sina avkarboniseringsstrategier.

- Konkurrensen intensifieras när ledare som Raízen, ADM, Valero, POET LLC, Cargill och Green Plains expanderar avancerade bioraffinaderier, även om branschen står inför begränsningar från råvaruprissvängningar och infrastrukturbegränsningar för distribution av högblandningar.

- Regionalt håller Nordamerika 38–40% av marknaden, följt av Asien-Stillahavsområdet med 26–28%, Europa med 22–24%, medan Latinamerika och MEA bidrar med den återstående andelen.

Marknadssegmenteringsanalys:

Efter Slutanvändning

Personbilar dominerar marknaden för transportkvalitetsbioetanol och står för den största andelen på grund av den utbredda antagandet av flexifuel, snabbare integration av bioetanolkompatibla motorer och starkt politiskt stöd för låga koldioxidutsläpp. Biltillverkare fortsätter att utöka modeller som är kompatibla med E10–E85 för att möta skärpta utsläppsnormer, vilket stärker efterfrågan från detta segment. Lätta kommersiella fordon samt medelstora och stora kommersiella fordon följer, stödda av ökande program för avkarbonisering av flottor. Även om det fortfarande är under utveckling, presenterar flygsektorn en långsiktig möjlighet då flygbolag påskyndar testning av alkohol-till-jet (ATJ) bränslen för att minska livscykelutsläpp.

- Till exempel har Ford producerat över 2 miljoner flexifuel-fordon världen över under ett decennium, med modeller som F-150 FFV som kan köras på blandningar upp till E85, vilket visar på storskalig OEM-integration.

Efter Råmaterial

Sockerbeta förblir det dominerande råmaterialet på marknaden tack vare dess höga sackarosutbyte, gynnsamma energibalans och kostnadseffektiva omvandlingsvägar. Dess starka marknadsandel drivs av storskalig odling i Brasilien, Indien och delar av Sydostasien, stödd av etablerad destillationsinfrastruktur. Majs följer som ett stort råmaterial i Nordamerika, stödd av avancerade torrkvarnsetanolanläggningar. Användningen av vete-baserad etanol fortsätter att växa i Europa på grund av tillgången på råmaterial och politiska incitament, medan andra biomassa-källor bidrar till diversifieringsinsatser och leveransstabilitet.

- Till exempel har den nya enheten vid Raízens Bonfim andra generationens etanolkomplex en årlig produktionskapacitet på 82 miljoner liter cellulosisk etanol, som använder sockerrörsbagasse och strårester för produktion, vilket visar på industriell användning av sockerrörsrester.

Efter Bränsleblandning

E10 leder marknaden för transportkvalitetsbioetanol som den dominerande bränsleblandningen och fångar den högsta andelen tack vare dess kompatibilitet med befintliga fordonsflottor och obligatoriska blandningsprogram i stora ekonomier. Dess utbredda antagande drivs av minimala motorändringskrav och starkt regeringsfokus på att minska avgasutsläpp. E5 används i regioner med tidiga blandningsmandat, medan E15 till E75-blandningar vinner mark i flexifuel-fordonssegment. E85 till E100-blandningar fortsätter att expandera på marknader med hög flexifuel-penetration, särskilt där etanolproduktionen är riklig och konkurrenskraftigt prissatt.

Viktiga Tillväxtdrivare

Expanderande Nationella Blandningsmandat och Avkarboniseringspolicyer

Strikta utsläppsminskningspolicyer och aggressiva nationella biobränsleblandningsmandat är stora krafter som påskyndar antagandet av transportkvalitetsbioetanol. Regeringar i Nordamerika, Europa och Asien ökar stadigt E10, E15 och E20-mandat samtidigt som de erbjuder ekonomiska incitament, koldioxidkreditprogram och skattebefrielser för att främja övergången bort från fossila bränslen. Dessa regleringsramar förbättrar direkt efterfrågan över personbilar, kommersiella flottor och flexifuel-fordonssegment. Dessutom driver globala åtaganden till nettonollvägar politiker att främja förnybara flytande bränslen som ett omedelbart, lågstörningsverktyg för avkarbonisering. Bioetanols fördel med minskade livscykelutsläpp stärker dess roll i att uppnå interimistiska klimatmål, särskilt på marknader där elektrifiering går långsamt på grund av infrastrukturbegränsningar. Denna konvergens av reglering, miljötryck och blandningstillämpning säkerställer en hållbar marknadsexpansion.

- Till exempel har Valero Energy Corporation en kombinerad årlig produktionskapacitet på cirka 1,6 till 1,7 miljarder gallon etanol genom sina 12 anläggningar i USA, och under ett nyligen enskilt år (2023) var den faktiska produktionen cirka 1,6 miljarder gallon.

Ökad adoption av flexbränslefordon och förbättringar i motorkompatibilitet

Den växande volymen av flexbränslefordon (FFV) som kan drivas på E10 till E85-blandningar ökar marknaden för bioetanol av transportkvalitet avsevärt. Biltillverkare integrerar alltmer etanolkompatibla bränslesystem, korrosionsbeständiga komponenter och adaptiva motorkalibreringsteknologier som gör det möjligt för fordon att optimera förbränningen över varierande etanolkoncentrationer. Förbättrade kallstartsystem, högkompressionsmotorer och förbättrade injektionsteknologier har stärkt etanolens driftseffektivitet och minskat prestandagapet i förhållande till bensin. Länder som Brasilien, USA och Indien skalar upp FFV-program för att diversifiera energikällor och minska beroendet av importerad råolja. Ökad konsumentmedvetenhet om kostnadseffektiviteten och den renare förbränningsprofilen hos etanolbränslen uppmuntrar ytterligare adoption. När biltillverkare utökar FFV-erbjudanden och regeringar inför motorstandarder redo för biobränsle blir fordonskompatibilitet en nyckeldrivkraft som upprätthåller långsiktig efterfrågan på etanol.

- Till exempel har General Motors producerat mer än 17 miljoner flexbränslefordon globalt, med modeller som Chevrolet Silverado 1500 FFV som stöder blandningar upp till E85, vilket visar på ett storskaligt OEM-engagemang för etanolkompatibel teknik.

Ökad jordbruksproduktivitet och avancerad bearbetning av råmaterial

Förbättringar i odling av råmaterial och framväxten av avancerade omvandlingsvägar stödjer starkt tillgängligheten och kostnadseffektiviteten för bioetanol. Högavkastande sockerrörs- och majsvarianter, precisionsjordbruksteknologier och bättre bevattningsmetoder ökar råmaterialutbytet per hektar. Parallella framsteg inom enzymatisk hydrolys, jäsningseffektivitet och optimering av bioraffinaderier minskar produktionskostnaderna och ökar etanolutbytet per ton biomassa. Andra generationens (2G) etanolteknologier utökar ytterligare råmaterialflexibiliteten genom att möjliggöra omvandling av jordbruksrester som bagasse, majsstjälkar och vetestrå, vilket minskar konkurrensen med livsmedelsgrödor. Länder som antar 2G-anläggningar i kommersiell skala skapar nya leveransströmmar som stabiliserar produktionen under grödvolatilitet. Tillsammans stärker denna integrerade förbättring av jordbruks- och bearbetningskapaciteter marknadens tillförlitlighet, minskar leveransrisker och driver bioetanolexpansion över transportapplikationer.

Viktiga trender och möjligheter:

Tillväxt av högre etanolblandningar och expansion av flexbränsle-infrastruktur

En anmärkningsvärd trend som formar marknadsmöjligheter är den ökande acceptansen av högre etanolblandningar, inklusive E20, E27 och E85, stödd av regulatoriska godkännanden och uppgraderingar av bränsleförsäljningsinfrastruktur. Bränsledistributörer investerar alltmer i etanolkompatibla lagringstankar, dispenseringspumpar och ångåtervinningssystem för att stödja blandningsdiversifiering. Länder med riklig tillgång på råmaterial påskyndar övergångar från E10 till högre blandningar för att uppnå djupare utsläppsminskningar samtidigt som de maximerar det inhemska jordbruksvärdet. Expanderande flexbränslekorridorer, dedikerade etanolstationer och digitala efterlevnadssystem för spårbarhet av blandningar skapar ytterligare möjligheter för marknadspenetration. När infrastrukturmodernisering anpassas till konsumentincitament och FFV-tillväxt blir adoption av högre blandningar en viktig möjliggörare för marknadens skalning.

- Till exempel rapporterade Growth Energy att amerikanska återförsäljare utökade sina E15- och E85-erbjudanden, med över 4 200 stationer som nu erbjuder E15 (även känt som Unleaded 88) i 33 delstater.

Framsteg inom Alkohol-till-Jet-bränslevägar och Integration i Flygsektorn

Användningen av bioetanol inom flygsektorn framträder som en högpåverkande möjlighet, driven av globalt intresse för hållbara flygbränslen (SAF). Alkohol-till-jet (ATJ) teknik möjliggör omvandling av etanol till drop-in jetbränsle med betydande fördelar i livscykelutsläpp jämfört med konventionell flygkerosin. Flera flygbolag och bränsleproducenter genomför pilot- och kommersiella ATJ-produktionsförsök, stödda av stark politisk drivkraft under ICAO:s CORSIA-ramverk. När flygbolag står inför ökande press att avkarbonisera långdistansoperationer, erbjuder etanolbaserad SAF en tillgänglig, skalbar och kostnadseffektiv väg. Strategiska partnerskap mellan bioetanolproducenter, raffinaderier och flygoperatörer skapar nya värdekällor och positionerar etanol som en kritisk komponent i framtida hållbarhetsstrategier för flygsektorn.

- Till exempel invigde LanzaJet sin Freedom Pines Fuels-anläggning i Georgia med en kommersiell ATJ-kapacitet på 10 miljoner gallon per år, som producerar ASTM-certifierad SAF direkt från etanol.

Integration av Cirkulär Bioekonomi och Värdering av Biprodukter

Integration av modeller för cirkulär bioekonomi visar stark tillväxtpotential, eftersom moderna bioraffinaderier i allt högre grad utvinner värde från biprodukter som torkade destillerigrödor med lösningar (DDGS), bioelektricitet, biokemikalier och CO₂-användningsströmmar. Dessa ytterligare intäktsströmmar ökar lönsamheten och minskar beroendet av bränslemarginaler. Utvecklingen av koldioxidavskiljningstekniker i bioetanolanläggningar möjliggör användning av höggradig CO₂ för livsmedelsklassade tillämpningar, algodling och syntetiska bränslevägar. Möjligheter uppstår också från omvandling av lignin och jordbruksrester till bioplaster, förnybara kemikalier och avancerade material. Den multiproduktpotential som integrerade bioraffinaderier erbjuder stärker ekonomisk motståndskraft och ökar etanolens attraktionskraft som ett hållbart bränslesystem.

Viktiga Utmaningar:

Volatilitet i Råvarupriser och Konkurrens med Livsmedelsförsörjningskedjor

Variationer i jordbruksproduktion och fluktuationer i priserna på sockerrör, majs och vete utgör betydande utmaningar för att upprätthålla stabila etanolproduktionskostnader. Väderstörningar, brist på gödningsmedel, skadedjursutbrott och globala råvarumarknadssvängningar påverkar direkt råvarupriserna och skapar leveransinstabilitet. Bioetanolproducenter möter också ihållande kritik angående konkurrensen mellan mat och bränsle, särskilt när efterfrågan på råvaror pressar livsmedelsförsörjning eller prissättning. Även om 2G-tekniker kan mildra dessa bekymmer, förblir deras uppskalning kapitalkrävande och tekniskt komplex. Att säkerställa hållbar råvaruanskaffning samtidigt som kostnadskonkurrenskraft upprätthålls fortsätter att vara en av de mest kritiska begränsningarna för långsiktig marknadskonsistens.

Begränsningar i Infrastruktur och Begränsningar för Blandningskompatibilitet

Trots regleringsstöd står införandet av högre etanolblandningar inför strukturella hinder, inklusive begränsad tillgång till kompatibla bensinstationer, lagringssystem och distributionsnätverk. Många regioner saknar etanolvänliga pipelines, vilket leder till beroende av väg- eller järnvägstransport, vilket ökar kostnaden och minskar marknadsräckvidden. Dessutom är en betydande del av den befintliga fordonsflottan inte designad för blandningar över E10, vilket begränsar en snabb övergång till E20 eller E85. Motstånd från bränsleåterförsäljare på grund av kostnader för utrustningsuppgraderingar bromsar ytterligare infrastrukturutbyggnaden. Utan samordnade investeringar mellan regeringar, biltillverkare och bränsledistributörer förblir införandet av blandningar och bredare användning av bioetanol begränsad.

Regional Analys:

Nordamerika

Nordamerika har den största andelen av marknaden för transportkvalitet bioetanol, med cirka 40%, drivet av mogen produktionskapacitet i USA och omfattande integrering av majs-etanol i bränslesystem. Starka E10- och E15-mandat, utbredd tillgång till flex-fuel-fordon och ett välutvecklat blandnings- och distributionsnätverk stödjer en stadig konsumtion. Regionen drar nytta av avancerade bioraffinaderier, regleringsstabilitet och teknikinvesteringar i andra generationens etanol. Kanadas utvecklande renbränslestandard och ökande intresse för låga koldioxidtransporter stärker ytterligare marknadstillväxten, vilket förstärker Nordamerikas ledarskap både i produktionsskala och efterfrågan driven av politik.

Europa

Europa representerar ungefär 24% av marknaden för transportkvalitet bioetanol, stödd av strikta avkarboniseringspolicys och ökande antagande av förnybara bränsledirektiv över medlemsstaterna. E10-penetrationen fortsätter att expandera i Tyskland, Frankrike, Storbritannien och Norden, medan initiativ för att övergå till högre blandningar som E20 förstärker den långsiktiga efterfrågan. Regionen accelererar också investeringar i avancerad och avfallshärledd etanol för att uppfylla hållbarhetskriterier under RED II och RED III-mandaten. Starkt fokus på minskning av livscykelutsläpp, tillsammans med flygsektorns intresse för alkohol-till-jet-bränslen, positionerar Europa som en nyckelmarknad driven av innovation.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för cirka 28% av den globala efterfrågan, med snabb tillväxt driven av storskaliga blandningsprogram i Kina, Indien, Thailand och Australien. Expanderande E10- och E20-utbyggnader, starka jordbruksråvarubaser och statliga initiativ för att minska oljeimportberoende förstärker regional konsumtion. Indiens aggressiva satsning på nationell E20-antagande och betydande investeringar i 1G- och 2G-etanolanläggningar stärker den långsiktiga tillgången. Sydostasiatiska marknader avancerar produktion av etanol baserad på sockerrör och kassava, vilket förbättrar regional konkurrenskraft. Ökad urbanisering och ökande program för flex-fuel-fordon accelererar ytterligare Asien-Stillahavsregionens position som en hög tillväxt bioetanolkorridor.

Latinamerika

Latinamerika har cirka 12% av marknaden för transportkvalitet bioetanol, förankrad av Brasiliens globalt erkända etanolekosystem. Brasiliens utbredda användning av E27-bensin och E100 i flex-fuel-fordon positionerar landet som en teknologisk och konsumtionsledare. Omfattande sockerrörsplantager, effektiva bioraffinaderier och integrerade bagasse-till-energisystem förbättrar kostnadskonkurrenskraften. Colombia, Argentina och Paraguay stärker också den regionala efterfrågan genom E10- och E12-mandat. Fortsatt statligt stöd för förnybara bränslen och ökande antagande av flex-fuel säkerställer stabil marknadstillväxt över Latinamerika, med Brasilien som förblir den dominerande influensen i produktions- och konsumtionstrender.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en mindre andel på cirka 6%, men visar en ökande användning av etanolblandade bränslen, drivet av framväxande program för rena bränslen i Sydafrika, Egypten och delar av Gulfen. Begränsad tillgång till inhemska råvaror begränsar storskalig produktion, men ett växande intresse för att diversifiera energikällor och uppnå utsläppsminskningsmål skapar långsiktig potential. Regeringar utvärderar integration av E5 och E10 för att minska beroendet av importerad bensin. Investeringspartnerskap med globala etanolproducenter och växande miljöpolicys förväntas gradvis öka regionalt marknadsdeltagande, särskilt inom urban transport.

Marknadssegmenteringar:

Efter Slutanvändning

- Personbilar

- Lätta kommersiella fordon

- Medelstora och tunga kommersiella fordon

- Flyg

Efter Råmaterial

Efter Bränsleblandning

- E5

- E10

- E15 till E75

- E85 till E100

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för transportkvalitetsbioetanol kännetecknas av starkt deltagande från etablerade biobränsleproducenter, integrerade jordbruksföretag och avancerade bioraffinaderioperatörer. Ledande företag fokuserar på att utöka produktionskapaciteten, förbättra jäsningseffektiviteten och anta andra generationens teknologier för att stärka kostnadskonkurrenskraften och minska beroendet av råvaror. Strategiska partnerskap med biltillverkare, bränsledistributörer och flygintressenter påskyndar marknadspenetrationen över högre etanolblandningar och framväxande alkohol-till-jet-vägar. Företag investerar också kraftigt i koldioxidreduktionsinitiativ, inklusive CO₂-infångning, energieffektiv destillation och avfall-till-värde-applikationer, för att möta strängare hållbarhetsstandarder. Expansion till högväxtregioner som Asien och Stillahavsområdet och Latinamerika intensifierar ytterligare konkurrensen när producenter utnyttjar råvarutillgång och statliga blandningsmandat. Kontinuerlig innovation inom enzymteknologier, diversifiering av råvaror och integrerade bioraffinaderimodeller positionerar marknadsledare för att kapitalisera på den ökande globala efterfrågan på låga koldioxidvätskor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- Archer Daniels Midland Company (ADM) har lanserat ett banbrytande initiativ för koldioxidinfångning inom bioetanolsektorn. I november 2025 påbörjade ADM driften av ett nytt projekt för koldioxidinfångning och lagring (CCS) vid sitt Corn Processing Complex i Columbus, Nebraska, och etablerade världens största anläggning för koldioxidinfångning av bioetanol. Anläggningen är ansluten till Tallgrass’s Trailblazer pipeline, som kan transportera över 10 miljoner ton CO2 per år till en permanent lagringshub i östra Wyoming. Denna kapacitet motsvarar att ta bort mer än 2 miljoner personbilar från vägarna. Projektet utvecklades med hjälp av frivilliga markägartillstånd, vilket visar på samarbete i samhället för att genomföra industriell avkarbonisering. ADMs engagemang för avkarbonisering är i linje med deras bredare strategi att minska utsläppen över globala verksamheter samtidigt som de möter den ökande efterfrågan på livsmedel, foder och bränsleingredienser med låg koldioxidutsläpp.

- POET LLC har avsevärt utökat sin bioetanolproduktionskapacitet genom förvärv 2025. I september 2025 meddelade världens största bioetanolproducent ett avtal om att förvärva Green Plains Obion, en bioetanolanläggning i nordvästra Tennessee. Förvärvet tillför 120 miljoner gallon årlig produktionskapacitet och stärker POETs tillgång till marknader i sydöstra USA. Denna transaktion utökar POETs portfölj till 35 bioprocessanläggningar över nio amerikanska delstater med en sammanlagd årlig produktionskapacitet på 3,1 miljarder gallon bioetanol. Obion-anläggningen, som togs i drift 2008, täcker 230 hektar med utmärkt infrastruktur inklusive majslagring och järnvägstillgång. Transaktionen förväntades avslutas under tredje kvartalet 2025.

- Cargill har utökat sitt fotavtryck inom förnybar energi i Brasilien genom flera strategiska drag. I februari 2025 förvärvade Cargill de återstående 50% av SJC Bioenergia, vilket gav dem full kontroll över socker- och förnybar energiföretaget. Detta förvärv stärker Cargills närvaro inom Brasiliens sektor för förnybar energi, där SJC Bioenergia driver två agroindustriella enheter i Goiás som producerar socker, etanol (hydratiserad och vattenfri), majsolja och högproteintorkade destillerade korn. Dessutom meddelade Cargill i augusti 2025 planer på att bygga en ny majsetanolanläggning intill sin sockerrörsanläggning i Brasiliens centrala västra delstat Goiás. Denna expansion bygger på Cargills tidigare förvärv av en 50% andel i SJC Bioenergia i februari 2024.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på slutanvändning, råmaterial, bränsleblandning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Globala blandningsmandat förväntas stärkas, vilket driver på den utbredda användningen av E10, E20 och högre etanolblandningar på stora bilmarknader.

- Tillgängligheten av flexifuel-fordon kommer att öka när biltillverkare integrerar etanolkompatibla motorer för att uppfylla strängare utsläppsstandarder.

- Produktion av andra generationens etanol kommer att öka snabbt, vilket förbättrar råvarudiversifieringen genom jordbruksrester och avfallsbiomassa.

- Alkohol-till-flygbränsle-teknologier kommer att få fart när flygindustrin påskyndar sin övergång till hållbara flygbränslen.

- Investeringar i bioraffinaderiers effektivitet och koldioxidinfångningssystem kommer att förbättra hållbarheten och den operativa konkurrenskraften.

- Framväxande ekonomier kommer att öka efterfrågan på etanol avsevärt när de minskar beroendet av importerade fossila bränslen.

- Infrastrukturuppgraderingar vid tankstationer och distributionsnätverk kommer att stödja övergången till högre etanolblandningar.

- Digitala övervaknings- och spårbarhetssystem kommer att förbättra blandningsöverensstämmelse och bränslekvalitetssäkring.

- Strategiska partnerskap mellan producenter, raffinaderier och bil-OEM:er kommer att forma framtida marknadsexpansion.

- Regionala produktionsnav kommer att stärka försörjningstryggheten när länder prioriterar inhemska biodrivmedelsvärdekedjor.