Marknadsöversikt

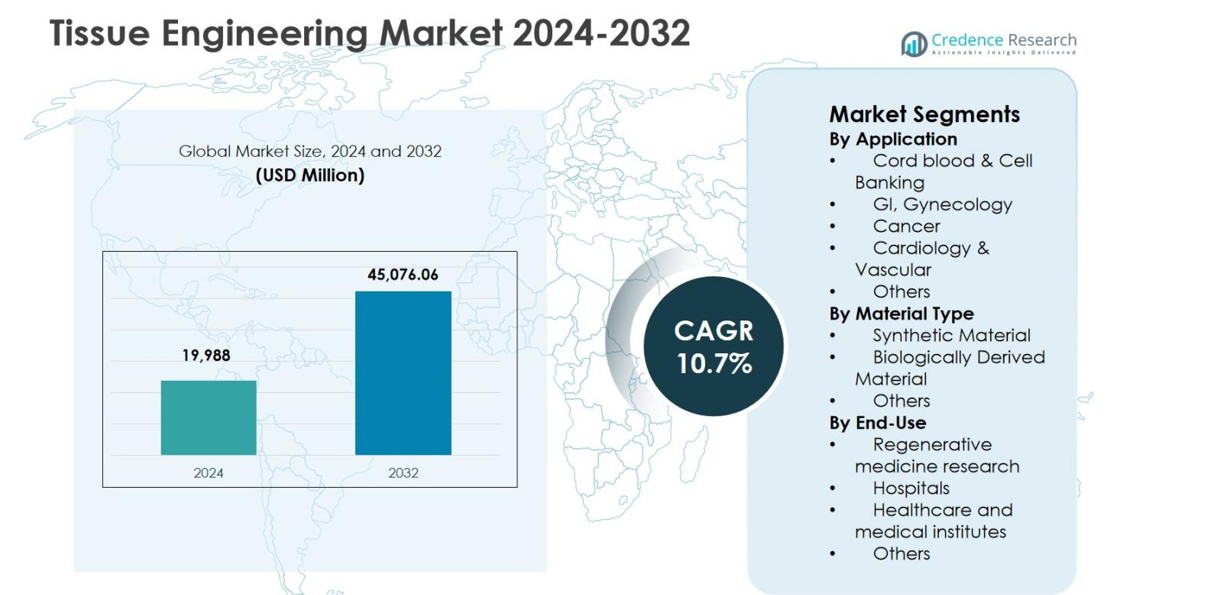

Tissue Engineering-marknadens storlek värderades till 19 988 miljoner USD år 2024 och förväntas nå 45 076,06 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Tissue Engineering-marknadens storlek 2024 |

19 988 miljoner USD |

| Tissue Engineering-marknaden, CAGR |

10,7 % |

| Tissue Engineering-marknadens storlek 2032 |

45 076,06 miljoner USD |

Tissue Engineering-marknaden formas av starkt deltagande från ledande aktörer som Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, Organogenesis Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., AbbVie Inc., 3M och DePuy Synthes (Johnson & Johnson Services, Inc.), som fokuserar på avancerade biomaterial, scaffold-teknologier och regenerativa terapier. Dessa företag expanderar aktivt produktportföljer genom forskningsinvesteringar, partnerskap med akademiska institutioner och framsteg inom kliniska prövningar. Regionalt leder Nordamerika Tissue Engineering-marknaden med en andel på 41,2 % år 2024, stödd av robust hälsoinfrastruktur, hög forskningsfinansiering och tidig adoption av regenerativ medicin. Europa följer med starkt institutionellt forskningsstöd, medan Asien och Stillahavsområdet fortsätter att få fart genom expanderande bioteknologiska kapaciteter.

Marknadsinsikter

- Tissue Engineering-marknaden värderades till 19 988 miljoner USD år 2024, förväntas nå 45 076,06 miljoner USD år 2032 och förväntas växa med en CAGR på 10,7 % under prognosperioden.

- Marknadstillväxten drivs av den ökande förekomsten av hjärt-kärlsjukdomar, cancer och organfel, tillsammans med en ökande efterfrågan på regenerativa terapier, där Kardiologi & Vaskulär har en segmentandel på 34,6 % år 2024 tack vare stark klinisk adoption.

- Teknologiska framsteg inom biologiskt härledda material, stamcellsingenjörskonst och 3D-bioprinting formar marknadstrender, medan ledande aktörer fokuserar på FoU-investeringar, portföljexpansion och strategiska samarbeten för att stärka marknadspositionen.

- Höga utvecklingskostnader, komplexa tillverkningsprocesser och strikta regulatoriska krav fungerar som viktiga begränsningar, vilket begränsar snabb kommersialisering och begränsar adoption i kostnadskänsliga hälsosystem.

- Regionalt ledde Nordamerika med en andel på 41,2 % år 2024, följt av Europa med 28,6 % och Asien och Stillahavsområdet med 21,9 %, medan Latinamerika och Mellanöstern & Afrika tillsammans stod för den återstående marknadsandelen, stödda av gradvisa hälsoframsteg.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter tillämpning:

Tissue Engineering-marknaden efter tillämpning leds av Kardiologi & Vaskulär, som stod för 34,6% marknadsandel år 2024, drivet av den höga förekomsten av hjärt-kärlsjukdomar och ökad användning av konstruerade vävnader för vaskulära transplantat och hjärtreparation. Stark klinisk efterfrågan på regenerativa lösningar för att hantera hjärtsvikt, ischemiska tillstånd och vaskulära skador stödjer segmentets dominans. Cancerapplikationer följer på grund av växande onkologisk forskning, medan navelsträngsblod & cellbanking gynnas av ökande stamcellsbevarande. GI och gynekologiapplikationer expanderar stadigt, stödda av framsteg inom scaffold-baserad vävnadsregeneration.

- Till exempel producerar Artivions SynerGraft-teknologi decellulariserade CryoValve SG pulmonella mänskliga hjärtklaffar, som praktiskt taget eliminerar allogena donatorceller samtidigt som den biologiska matrisens integritet bevaras, och uppnår 82% frihet från reintervention efter 10 år jämfört med 50% för standard kryopreserverade allograft.

Efter Materialtyp:

Efter materialtyp dominerade Biologiskt Härledda Material Tissue Engineering-marknaden med en 52,3% andel år 2024, stödd av överlägsen biokompatibilitet, förbättrad celladhesion och förbättrade vävnadsintegrationsresultat. Material som kollagen, fibrin och decellulariserade matriser efterliknar nära inhemska extracellulära miljöer, vilket påskyndar klinisk adoption. Syntetiska material bibehåller stark efterfrågan på grund av skalbarhet och kontrollerade mekaniska egenskaper, särskilt inom forskningsapplikationer. Dock fortsätter ökande regulatoriska godkännanden och kliniska framgångsfrekvenser för biologiskt härledda scaffold att förstärka deras ledarskap över terapeutiska och forskningsbaserade vävnadsteknikapplikationer.

- Till exempel bibehöll fibrinogenbaserade precisionsmikroporösa scaffold (PFn) från enzymatisk omvandling utmärkt fibrin-nanostruktur med kontrollerade porestorlekar, vilket stödjer cellulär vidhäftning och näringsdiffusion för vävnadsersättning.

Efter Slutanvändning:

Segmentet Regenerativ Medicinsk Forskning hade den största andelen med 41,8% år 2024, drivet av omfattande akademiska, statliga och privata investeringar i vävnadsregeneration och stamcellsforskning. Växande finansiering för translationell forskning, tillsammans med ökande samarbete mellan bioteknikföretag och forskningsinstitut, stödjer segmentets dominans. Sjukhus representerar en betydande andel på grund av ökande kliniska prövningar och kirurgisk adoption av konstruerade vävnader. Hälso- och medicinska institut bidrar också stadigt, stödda av expanderande infrastruktur och ökande efterfrågan på avancerade regenerativa terapier världen över.

Viktiga Tillväxtdrivare

Ökande Börda av Kroniska och Degenerativa Sjukdomar

Tissue Engineering-marknaden drivs starkt av den ökande förekomsten av kroniska och degenerativa sjukdomar, inklusive hjärt-kärlsjukdomar, cancer, muskuloskeletala tillstånd och organfel. Åldrande befolkningar och stillasittande livsstilar ökar efterfrågan på regenerativa terapier som kan återställa skadade vävnader och organ. Vävnadstekniska lösningar minskar beroendet av donatororgan och erbjuder långsiktiga terapeutiska fördelar. Växande klinisk efterfrågan på effektiva alternativ till konventionella behandlingar fortsätter att stimulera adoption över sjukhus, forskningsinstitutioner och regenerativa medicincenter världen över.

- Till exempel introducerade LifeNet Health ViviGen MIS, en avancerad cellulär allograft-leveransanordning för minimalt invasiva operationer som riktar sig mot ortopediska och ryggradstillstånd. Den visades upp på det nordamerikanska ryggradssällskapets möte 2022 och hjälper till med ben- och vävnadsreparation vid muskuloskeletala störningar.

Framsteg inom biomaterial och scaffold-teknologier

Löpande framsteg inom biomaterial och scaffold-teknologier påskyndar tillväxten på marknaden för vävnadsteknik. Innovationer inom biologiskt härledda material, hybrida scaffold och bioaktiva matriser förbättrar celladhesion, vävnadsintegration och regenereringsresultat. Förbättrad kontroll över scaffold-arkitektur, nedbrytningshastigheter och mekaniska egenskaper stödjer bredare kliniska tillämpningar. Dessa teknologiska förbättringar ökar framgångsgraden för procedurer och utökar användningen av vävnadsteknik inom komplexa terapeutiska områden, vilket stärker marknadspenetrationen.

- Till exempel konstruerar Epibone personliga bentransplantat från patientens stamceller på scaffold, och mognar dem till levande ben som snabbt integreras med inhemsk vävnad för kraniofaciala och ortopediska reparationer.

Ökande investeringar i forskning om regenerativ medicin

Ökande investeringar i forskning om regenerativ medicin stödjer marknaden för vävnadsteknik avsevärt. Statliga finansieringsprogram, akademiska initiativ och investeringar från den privata sektorn påskyndar innovation och klinisk översättning. Samarbeten mellan bioteknikföretag, universitet och vårdgivare stärker forskningspipelines och avancerar kliniska prövningar. Detta expanderande forsknings-ekosystem förbättrar produktutvecklingseffektiviteten, påskyndar kommersialisering och stödjer långsiktig marknadstillväxt över flera terapeutiska tillämpningar.

Viktiga trender och möjligheter

Integration av 3D-bioprinting-teknologier

Integrationen av 3D-bioprinting är en viktig trend som skapar nya möjligheter på marknaden för vävnadsteknik. Bioprinting möjliggör exakt tillverkning av komplexa vävnadsstrukturer med levande celler och biomaterial, vilket förbättrar anpassning och reproducerbarhet. Denna teknologi stödjer patient-specifika vävnadskonstruktioner och förbättrar skalbarheten för forskning och klinisk användning. Ökad användning av bioprinting-plattformar påskyndar innovation inom personliga regenerativa terapier och organutveckling.

- Till exempel utnyttjar Aspect Biosystems sin Lab-on-a-Printer mikrofluidikteknologi för att tillverka komplexa levande vävnader, såsom luftvägarnas glatta muskelkonstruktioner som kontraherar som svar på histamin, vilket replikerar astmaresponser för sjukdomsmodellering och terapeutisk utveckling.

Ökat fokus på personlig och precisionsmedicin

Det ökande fokuset på personlig och precisionsmedicin presenterar betydande möjligheter för marknaden för vävnadsteknik. Anpassade vävnadskonstruktioner skräddarsydda för individuella patientprofiler förbättrar behandlingsresultat och minskar risken för immunavstötning. Framsteg inom cellteknik och patient-specifik scaffold-design stödjer denna trend. När vårdsystemen betonar precisionsbaserade terapier fortsätter efterfrågan på personliga vävnadstekniska lösningar att expandera över kliniska och forskningsmiljöer.

- Till exempel utvecklar EpiBone patientanpassade bentransplantat för kraniofaciala och ortopediska operationer med hjälp av patienthärledda stamceller på 3D-utskrivna ställningar.

Viktiga Utmaningar

Höga Utvecklingskostnader och Komplex Tillverkning

Höga utvecklingskostnader och komplexa tillverkningsprocesser förblir stora utmaningar för marknaden för vävnadsteknik. Vävnadsteknikprodukter kräver avancerade material, specialiserad infrastruktur och kvalificerad expertis, vilket ökar produktionskostnaderna. Att skala från laboratorieforskning till kommersiell tillverkning samtidigt som man upprätthåller kvalitet och efterlevnad av regleringar är svårt. Dessa faktorer kan begränsa deltagandet från mindre företag och begränsa utbredd adoption i kostnadskänsliga vårdmiljöer.

Regulatoriska och Etiska Begränsningar

Regulatoriska och etiska begränsningar utgör pågående utmaningar för marknaden för vävnadsteknik. Strikta regleringskrav för säkerhet, effektivitet och kvalitet leder till förlängda godkännandeprocesser. Etiska överväganden relaterade till cellkällor och vävnadsmanipulation komplicerar ytterligare produktutvecklingen. Inkonsekventa regleringsramar över olika regioner ökar efterlevnadskomplexiteten, vilket potentiellt fördröjer kommersialisering och begränsar global marknadsexpansion trots stark klinisk efterfrågan.

Regional Analys

Nordamerika

Marknaden för vävnadsteknik i Nordamerika hade den ledande positionen med en marknadsandel på 41,2% år 2024, drivet av avancerad hälso- och sjukvårdsinfrastruktur, stark finansiering för regenerativ medicin och hög adoption av innovativa terapier. USA dominerar den regionala tillväxten på grund av omfattande klinisk forskningsaktivitet, gynnsamma ersättningsramar och närvaron av stora bioteknik- och medicinteknikföretag. Starkt samarbete mellan akademiska institutioner och industrispelare påskyndar produktutveckling och kommersialisering. Ökande förekomst av kroniska sjukdomar och ökande organtransplantationsbrist stödjer ytterligare den ihållande efterfrågan på vävnadstekniklösningar på sjukhus och forskningscenter.

Europa

Europa stod för en marknadsandel på 28,6% år 2024, stödd av robust statlig finansiering, etablerade forskningsinstitutioner och ökande klinisk adoption av regenerativa terapier. Länder som Tyskland, Storbritannien och Frankrike driver regional tillväxt genom starka regleringsramar och ökande investeringar i forskning inom vävnadsteknik. Expanderande kliniska prövningar och växande acceptans av biologiskt härledda material ökar marknadspenetrationen. Dessutom stärker stigande åldrande befolkningar och ökande förekomst av kroniska tillstånd efterfrågan på avancerade vävnadsregenerationslösningar inom hälso- och sjukvårds- och akademiska miljöer.

Asien och Stillahavsområdet

Regionen Asien och Stillahavsområdet fångade en marknadsandel på 21,9% år 2024, drivet av snabb utveckling av hälso- och sjukvårdsinfrastruktur, ökande forskningsinvesteringar och växande medvetenhet om regenerativ medicin. Länder inklusive Kina, Japan, Sydkorea och Indien bidrar avsevärt genom expanderande biotekniksektorer och ökande statligt stöd. Tillväxt inom medicinsk turism, ökande förekomst av kardiovaskulära och ortopediska tillstånd och förbättrad tillgång till avancerade terapier stödjer regional expansion. Ökande samarbeten mellan forskningsinstitutioner och globala aktörer påskyndar ytterligare adoptionen av vävnadsteknikteknologier över regionen.

Latinamerika

Latinamerika representerade en marknadsandel på 5,1% år 2024, stödd av förbättrad sjukvårdsinfrastruktur och ökande investeringar i medicinsk forskning. Brasilien och Mexiko leder regional tillväxt tack vare expanderande sjukhusnätverk och ökande användning av avancerade terapeutiska teknologier. Ökad medvetenhet om regenerativ medicin och ökande förekomst av kroniska sjukdomar driver efterfrågan på vävnadstekniklösningar. Regeringsinitiativ som syftar till att stärka bioteknologisk forskning och tillgång till sjukvård fortsätter att öka marknadspotentialen, även om begränsad finansiering och regulatoriska utmaningar dämpar den övergripande tillväxttakten.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en marknadsandel på 3,2% år 2024, drivet av gradvisa förbättringar i sjukvårdsinfrastruktur och ökat fokus på avancerade medicinska teknologier. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika stödjer regional tillväxt genom initiativ för modernisering av sjukvården och ökande investeringar i medicinsk forskning. Ökad efterfrågan på avancerade behandlingar för kroniska och trauma-relaterade tillstånd bidrar till marknadsexpansion. Dock fortsätter begränsade lokala tillverkningsmöjligheter och regulatoriska begränsningar att hämma bredare adoption i regionen.

Marknadssegmenteringar:

Efter tillämpning

- Navelsträngsblod & Cellbanking

- GI, Gynekologi

- Cancer

- Kardiologi & Vaskulär

- Övriga

Efter materialtyp

- Syntetiskt material

- Biologiskt härlett material

- Övriga

Efter slutanvändning

- Regenerativ medicinsk forskning

- Sjukhus

- Sjukvårds- och medicinska institut

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, AbbVie Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., Organogenesis Inc., 3M och DePuy Synthes (Johnson & Johnson Services, Inc.) utgör kärnan av konkurrensen på marknaden för vävnadsteknik. Konkurrenslandskapet kännetecknas av starkt fokus på produktinnovation, biologiskt härledda material och avancerade scaffold-teknologier för att adressera komplexa regenerativa tillämpningar. Ledande aktörer investerar kraftigt i forskning och utveckling för att utöka terapeutiska indikationer och förbättra kliniska resultat. Strategiska partnerskap med akademiska institutioner och sjukhus påskyndar klinisk validering och kommersialisering. Fusioner och förvärv används för att stärka teknikportföljer och utöka geografisk räckvidd. Företag betonar också regulatoriska godkännanden och tillverkningsskalbarhet för att få konkurrensfördelar. Växande konkurrens stöds ytterligare av expansion till framväxande marknader och ökat fokus på personliga regenerativa lösningar, vilket stärker långsiktig marknadspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Zimmer Biomet

- Organogenesis Inc.

- B. Braun Melsungen AG

- Medtronic

- Cook Biotech Inc.

- DePuy Synthes (Johnson & Johnson Services, Inc.)

- Baxter International Inc.

- Integra Life Sciences Corporation

- 3M

- Stryker Corporation

Senaste Utvecklingen

- I december 2025 förvärvade LifeNet Health Tissue Testing Technologies LLC (T3), ett bioteknikföretag specialiserat på biopreservering, för att främja regenerativ medicin och utöka global tillgång till bevarade vävnadsterapier.

- I december 2025 förvärvade LifeNet Health Tissue Testing Technologies LLC, vilket förbättrade biopreservering för kliniska och forskningsmässiga vävnadsapplikationer.

- I november 2024 slutförde RTI Surgical sitt förvärv av Collagen Solutions, vilket förbättrade dess portfölj av allograft- och xenograft-biomaterial för vävnadsteknik inom områden som ortopedi och hjärtkirurgi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Material, Typ, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för vävnadsteknik kommer att bevittna en fortsatt expansion driven av ökande efterfrågan på regenerativa terapier inom kardiovaskulära, ortopediska och onkologiska applikationer.

- Framsteg inom biomaterial och scaffold-teknik kommer att förbättra vävnadsintegration och långsiktiga kliniska resultat.

- Ökad användning av biologiskt härledda material kommer att stödja bredare klinisk acceptans och regulatoriska godkännanden.

- Integration av 3D-bioprintingteknologier kommer att förbättra anpassning och skalbarhet av vävnadsteknikprodukter.

- Ökat fokus på personlig medicin kommer att påskynda utvecklingen av patientanpassade vävnadskonstruktioner.

- Utökad forskningsfinansiering kommer att stärka innovationspipelines och påskynda klinisk översättning.

- Strategiska samarbeten mellan bioteknikföretag, sjukhus och forskningsinstitut kommer att intensifieras.

- Framväxande ekonomier kommer att erbjuda starka tillväxtmöjligheter tack vare förbättrad sjukvårdsinfrastruktur.

- Regulatoriska ramar kommer gradvis att utvecklas för att stödja snabbare godkännande av regenerativa terapier.

- Konkurrensintensiteten kommer att öka när företag utökar portföljer och investerar i avancerade tillverkningsmöjligheter.