急性呼吸窘迫综合征治疗市场概况:

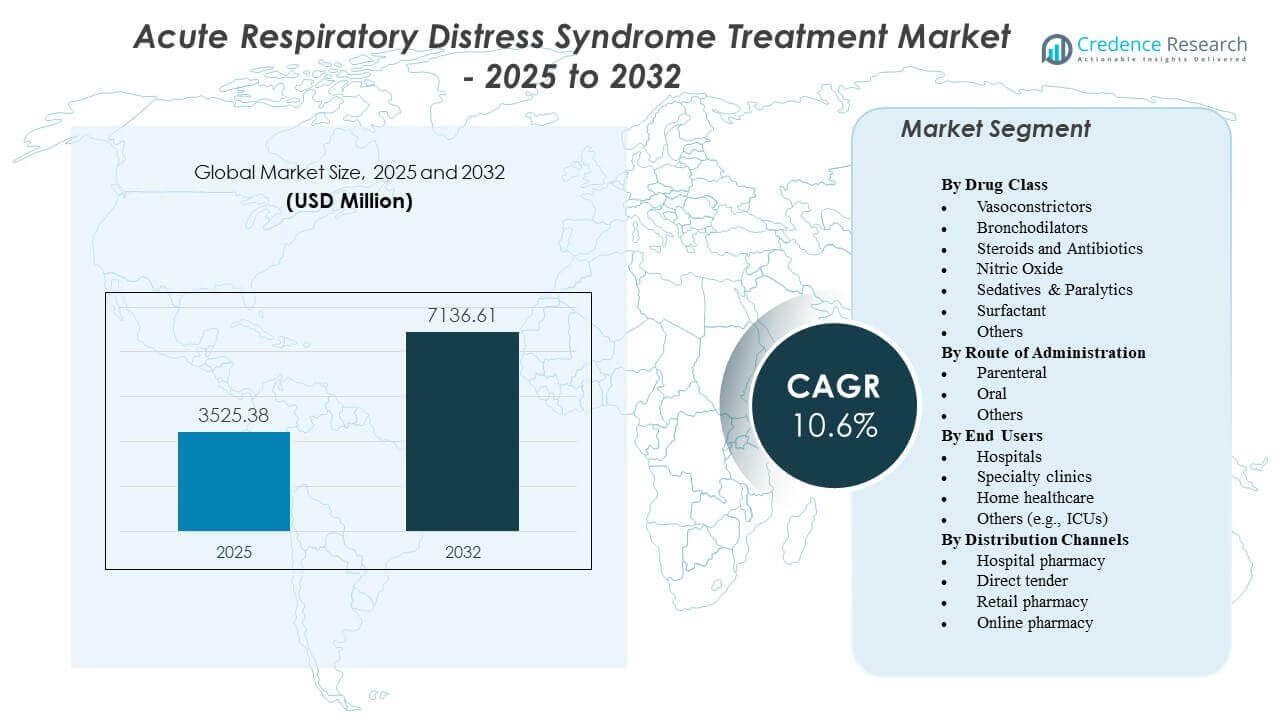

预计急性呼吸窘迫综合征治疗市场将从2025年的35.2538亿美元增长到2032年的71.3661亿美元,2025年至2032年的复合年增长率(CAGR)为10.6%。

| RT 属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2025年急性呼吸窘迫综合征治疗市场规模 |

35.2538亿美元 |

| 急性呼吸窘迫综合征治疗市场,CAGR |

10.6% |

| 2032年急性呼吸窘迫综合征治疗市场规模 |

71.3661亿美元 |

急性呼吸窘迫综合征治疗市场见解:

- 严重呼吸并发症病例的增加提高了对机械通气、免疫调节剂和针对性支持护理的需求,加强了医院对结构化ARDS治疗路径的采用。

- 多个地区的ICU容量有限、高昂的治疗成本以及对专业呼吸技术的不平衡访问继续限制着发展中医疗系统的广泛采用。

- 由于先进的急救护理框架和在ARDS治疗方面的强大创新,北美处于领先地位,而欧洲则通过受监管的临床协议和不断扩展的医院能力保持稳定增长。

- 亚太地区由于感染负担增加、医疗现代化以及对发展中经济体重症护理基础设施的投资增加而成为增长最快的地区。

急性呼吸窘迫综合征治疗市场驱动因素

全球严重呼吸状况负担加重推动更高的治疗需求

重症监护病房中日益严重的呼吸并发症推动医院在急性呼吸窘迫综合征治疗市场采用先进疗法。临床医生报告与感染、创伤和败血症相关的严重肺损伤病例稳步增长。患者入院人数的增加提高了对结构化通气支持的需求。医疗团队专注于快速稳定以防止长期损伤。强有力的临床指南支持早期诊断以提高恢复率。医疗服务提供者扩展ICU能力以应对不断增加的病例负担。政府项目强调需要更好的急性护理响应系统。由于医院网络的广泛意识,急性呼吸窘迫综合征治疗市场得以加强。

- 例如,百特的PrisMax系统已展示出高临床精度,通过其液体移除补偿算法实现了高达0.98的验证流出精度。其先进的CRRT性能支持那些发展出急性肾损伤的ARDS患者,这种共病在35%–44%的病例中报告,其中精确的液体平衡直接影响呼吸结果和生存率。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

机械通气和非侵入性呼吸支持技术的日益使用

改进的呼吸设备支持为严重呼吸困难患者提供更高效的护理。医院采用高流量氧气系统以减少并发症风险。这帮助团队在各种紧急环境中更快地稳定危重患者。临床医生依赖于支持肺保护策略的经过验证的工具。新的通气模式有助于减少压力相关损伤。更广泛的设备可用性鼓励在ICU高峰负荷期间快速部署。研究努力加强对个性化通气需求的理解。对安全和适应性强的呼吸系统的需求持续上升。

抗炎和辅助治疗的临床应用扩大

药物开发者引入针对炎症的靶向疗法,炎症仍然是ARDS严重程度的主要驱动因素。这支持为重症监护中的高风险群体量身定制的治疗计划。临床医生使用皮质类固醇和辅助药物以改善急性期的肺部反应。医院审查反映不断发展的临床证据的更新协议。强有力的研究推动了多器官并发症的更好治疗策略。更广泛的治疗选择帮助提供者管理不同的患者特征。增加的试验扩展了下一代药物的研发管道。随着医生对更新的药物方案的信心增加,采用率提高。

- 例如,Faron Pharmaceuticals报告了Traumakine(重组人IFN-beta-1a)的令人鼓舞的临床发现,显示出改善重症ARDS患者结果的潜力。其试验展示了对肺功能和系统性炎症的生物学意义影响,支持继续将该疗法作为一种研究选择进行开发。

对早期干预和改进重症监护基础设施的重视增加

对先进急救系统的需求增长推动政府升级医院准备。这推动了对更早检测呼吸衰退的诊断工具的更强投资。ICU扩建支持在城市和农村地区更快地获得救命程序。远程重症监护模型帮助专家远程指导前线团队。早期响应系统降低了严重呼吸事件的死亡风险。培训项目增强了临床医生在急性护理管理中的能力。医院实施数据驱动的监控系统以跟踪快速的患者变化。急性呼吸窘迫综合征治疗市场受益于更强的应急准备框架。

急性呼吸窘迫综合征治疗市场趋势

日益使用精准医学来个性化呼吸护理路径

医疗系统正转向基于生物标志物的治疗计划,以支持量身定制的干预措施。临床医生审查遗传和分子数据以优化治疗选择。通过减少不同人群的反应差异性,这提高了患者的治疗效果。研究中心探索针对特定炎症通路的适应性策略。医院采用收集实时生理数据的监测平台。人工智能系统帮助团队更准确地预测呼吸衰退。精准工具减少了试错治疗调整的负担。这一趋势增强了对先进呼吸护理模型的信任。

- 例如,赛默飞世尔科技提供B·R·A·H·M·S PCT检测,这是一种高度特异的生物标志物,用于区分重症呼吸患者的细菌共感染。由此检测支持的降钙素原指导方案已在重症监护环境中显著减少了不必要的抗生素使用,并加强了抗菌药物管理。

人工智能与预测分析在ICU管理中的整合

重症监护病房部署智能系统,以标记高风险患者的早期恶化迹象。机器学习工具支持基于患者模式的通气调整。它帮助临床医生更有信心地管理复杂的呼吸病例。自动警报支持在紧急情况下更快的决策周期。医院投资于全天候跟踪呼吸指标的数字仪表板。预测建模在重负荷ICU情况下改善资源规划。新的人工智能平台支持通气患者更安全的脱机实践。技术采用在主要医院网络中加速。

向微创通气解决方案的转变

临床医生倾向于使用非侵入性设备,以减少与传统通气相关的并发症。医院优先采用保护脆弱肺组织的温和支持方法。它提高了患者的活动能力并减少了镇静需求。高流量鼻氧系统因早期干预而受到广泛关注。便携式呼吸设备支持在激增事件中的灵活部署。新的面罩设计提高了舒适度并减少了漏气问题。对提供稳定和持续气流的技术需求不断增长。这一趋势支持了中度呼吸窘迫病例的更安全治疗路径。

更加关注急性后康复和长期恢复计划

许多患者在急性呼吸窘迫发作后经历持久的损伤。康复中心扩展服务以改善肺功能。这推动了对结构化ICU后护理模型的兴趣,这些模型跟踪长期恢复。医院引入早期活动计划以减少幸存者的虚弱。数字平台帮助团队在出院后监测呼吸表现。新疗法针对严重病例中的纤维化风险。宣传活动强调恢复计划的重要性。急性呼吸窘迫综合征治疗市场因更广泛的康复策略而获得动力。

- 例如,Getinge 的 Servo-u 呼吸机集成了 NAVA(神经调节通气辅助)技术,该技术利用患者自身的膈肌电活动来指导通气。这种方法在临床上已被证明可以改善患者与呼吸机的同步性,并支持更顺利的脱机过程,帮助临床医生推进患者早期康复。

急性呼吸窘迫综合征治疗市场挑战分析

高临床复杂性和患者群体间有限的治疗响应性

严重的呼吸窘迫病例差异很大,这使得医院的治疗计划复杂化。由于生理变化突然,临床医生难以预测结果。在不稳定患者的通气调整期间,这增加了不确定性。药物响应性在不同年龄组和合并症状况中有所不同。有限的生物标志物减少了指导靶向治疗的能力。医院团队面临管理突发危重病例激增的压力。长时间的ICU住院在高峰季节增加了资源压力。急性呼吸窘迫综合征治疗市场必须解决这些差距以提高护理的可靠性。

基础设施限制和高昂治疗成本限制了更广泛的采用

许多地区缺乏支持现代呼吸护理的先进ICU系统。这限制了高流量系统、先进呼吸机和辅助治疗的获取。在资源有限的环境中,医院面临预算缺口,导致升级缓慢。由于长时间的通气和复杂的监测需求,治疗费用上升。人力短缺在紧急激增期间造成挑战。培训差距减少了高级呼吸系统的安全操作。供应瓶颈延迟了关键设备的部署。这些障碍减缓了多个全球市场的广泛采用。

急性呼吸窘迫综合征治疗市场机遇

先进通气技术和智能监测系统的增长空间

医院寻求下一代呼吸工具,以增强治疗的稳定性。这为肺保护通气模式的创新创造了强大的潜力。AI支持的平台帮助团队在紧急情况下优化决策。便携系统支持在不同护理环境中的灵活部署。远程监测扩大了孤立地区高风险群体的获取。设备制造商探索与患者特定需求相符的自适应系统。早期诊断工具支持在拥挤的急诊室中更快的分诊。急性呼吸窘迫综合征治疗市场受益于医院数字化努力的增加。

研究管道的扩展和新型药物疗法的需求上升

药物开发者专注于针对炎症和组织损伤的疗法。这鼓励了更多探索组合方案的临床试验。医院参与基于证据的新兴药物的采用。新的抗纤维化研究支持幸存者的长期肺部恢复。学术中心与行业之间的合作推动了新治疗选择的前进。辅助药物的广泛使用支持多阶段护理模型。投资计划帮助扩大全球试验参与。这些机遇支持急性呼吸治疗平台的持续创新。

急性呼吸窘迫综合征治疗市场细分分析:

按药物类别

急性呼吸窘迫综合征治疗市场在支持急性稳定和持续呼吸管理的药物类别中显示出多样化的采用。血管收缩剂在关键时刻帮助维持循环,而支气管扩张剂在复杂病例中支持气道扩张。由于在炎症和感染相关诱因中的强大临床证据,类固醇和抗生素仍被广泛使用。一氧化氮在需要快速改善的严重病例中支持氧合。镇静剂和麻痹剂帮助临床医生管理不稳定患者的通气需求。表面活性剂在治疗肺弹性受损患者的路径中引起关注。其他药物选择支持反映患者不同反应的个性化方案。

- 例如,Mallinckrodt Pharmaceuticals 的 INOmax(一氧化氮)吸入剂作为选择性肺血管扩张剂,通过减少肺内分流和将血流重定向到通气良好的肺区域来改善严重 ARDS 的氧合。临床研究表明,响应者通常在 PaO₂/FiO₂ 比率上实现显著增加,支持其作为危及生命的低氧血症的抢救治疗的作用。

按给药途径

急性呼吸窘迫综合征治疗市场使用与不同患者群体的紧急护理需求相匹配的给药途径。由于其在不稳定患者中的快速系统作用,肠外给药占主导地位。它支持需要控制剂量的严重攻击的医院。口服制剂用于患者保持吞咽能力的轻度或支持性病例。其他途径帮助临床医生引入支持专业干预的靶向疗法。医院根据治疗紧迫性、患者耐受性和药物性能要求选择途径。

按最终用户

急性呼吸窘迫综合征治疗市场记录了来自管理大量关键呼吸病例的医院的强劲需求。它支持先进的通气程序和持续监测。专业诊所为需要结构化随访的患者使用量身定制的协议。家庭医疗团队为需要监督支持的幸存者提供延长的恢复支持。其他最终用户群体,包括 ICU,通过先进的护理模型和快速响应系统塑造疗法的采用。

- 例如,梅奥诊所已在专门的 ICU 中实施其 AWARE(环境警告和响应评估)决策支持系统,使用实时数据集成来改善对肺保护性通气策略的遵从性。该平台增强了临床医生对关键趋势的意识,并支持更一致地应用 ARDS 护理协议。

按分销渠道

急性呼吸窘迫综合征治疗市场依赖于管理危重护理单元紧急药物供应的医院药房。直接招标渠道帮助机构批量获得必要的疗法,以支持不间断的治疗周期。零售药店为在恢复期间需要持续处方的患者提供服务。在线药房平台在物理基础设施有限的地区扩大了对支持性药物的获取。

细分:

按药物类别

- 血管收缩剂

- 支气管扩张剂

- 类固醇和抗生素

- 一氧化氮

- 镇静剂和麻痹剂

- 表面活性剂

- 其他

按给药途径

按终端用户

按分销渠道

按地区

区域分析:

北美在急性呼吸窘迫综合征治疗市场中领先,占据超过38%的份额,得益于强大的ICU能力和先进通风系统的早期采用。该地区的医院使用结构化护理路径,以改善严重呼吸事件期间的患者结果。它受益于高浓度的设备制造商,这些制造商引入了更新的治疗技术。研究中心扩大了支持新兴药物快速审批周期的临床试验。保险系统改善了对关键护理工具的访问。强有力的意识计划鼓励在呼吸窘迫期间更快的患者报告。

欧洲占据约29%的份额,由于对专业呼吸科的投资和主要国家的强大临床指南推动。医院采用先进的通气支持系统,以改善高风险群体的护理。它获得了有利于循证疗法的严格监管框架的支持。国家卫生计划增加了对ICU扩展的支出,以支持快速治疗访问。大学和公司之间的研究合作推动了对免疫调节药物的兴趣。公共卫生机构促进了对急救团队的培训计划。

亚太地区占据近22%的份额,并显示出在新兴医疗系统中对重症监护技术的日益采用。它受益于加强ICU准备的医院现代化计划,以应对急性呼吸事件。由于严重感染发病率上升,中国、印度和东南亚的需求不断增长。大量患者推动医院扩大通气支持和药物干预。政府计划扩大对欠发达地区的重症监护覆盖。不断增长的私人医疗投资加速了创新呼吸解决方案的采用。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析:

- Faron Pharmaceuticals

- BioMarck Pharmaceuticals

- GE Healthcare

- Hamilton Company

- Medtronic plc

- Koninklijke Philips N.V.

- Athersys

- United Therapeutics

- HEALIOS K.K.

- Drägerwerk AG & Co. KGaA

- ALung Technologies Inc. (LivaNova PLC)

- Getinge

- Edesa Biotech, Inc.

- Relief Therapeutics

竞争分析:

急性呼吸窘迫综合症治疗市场的竞争激烈,由提供重症监护设备、药物疗法和先进呼吸支持系统的公司推动。主要参与者扩大产品组合以满足严重呼吸病例期间ICU的需求。这鼓励公司升级呼吸机、监控系统和支持患者稳定的辅助疗法。制药公司投资于免疫调节剂、表面活性剂和靶向抗炎剂,以改善临床结果。战略合作伙伴关系支持在高优先级药物类别中的加速临床开发。设备制造商专注于提高通气精度和降低治疗相关风险的技术。公司还寻求全球分销联盟,以加强在成熟和新兴市场的存在。

最新进展:

- 2025年6月,BioAegis Therapeutics的创新免疫调节剂rhu-pGSN(重组人血浆凝溶胶蛋白)获得FDA快速通道资格,旨在治疗中重度ARDS,加快了监管审查并加速其向患者的推广。

- 2025年3月,Healios K.K.宣布其MultiStem细胞疗法(invimestrocel;HLCM-051)用于ARDS治疗的临床研究取得积极成果,显示出呼吸机使用时间的减少和生存结果的改善。

报告覆盖范围:

研究报告提供了基于药物类别、给药途径、终端用户和分销渠道的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望:

- ICU现代化的增长将支持在急性呼吸窘迫综合征治疗市场上更广泛地采用先进的呼吸技术。

- 对精准治疗的关注增加将推动开发改善患者康复的靶向药物。

- 对呼吸创新的投资增加将支持为不同患者群体提供更安全的干预方法。

- 数字监测平台将帮助临床医生实时优化治疗决策。

- 扩大的临床研究管道将引入新的免疫调节剂以增强治疗效果。

- 对急性后期康复的更多关注将推动对长期呼吸支持服务的需求。

- 加强的应急准备框架将改善快速稳定工具的获取。

- 医院与技术公司之间更高的合作将加速智能呼吸设备的采用。

- 公共和私人医疗支出的增长将改善关键护理疗法的可用性。

- 对呼吸紧急情况的认识提高将支持早期干预并减少发展为重症的可能性。