市场概况

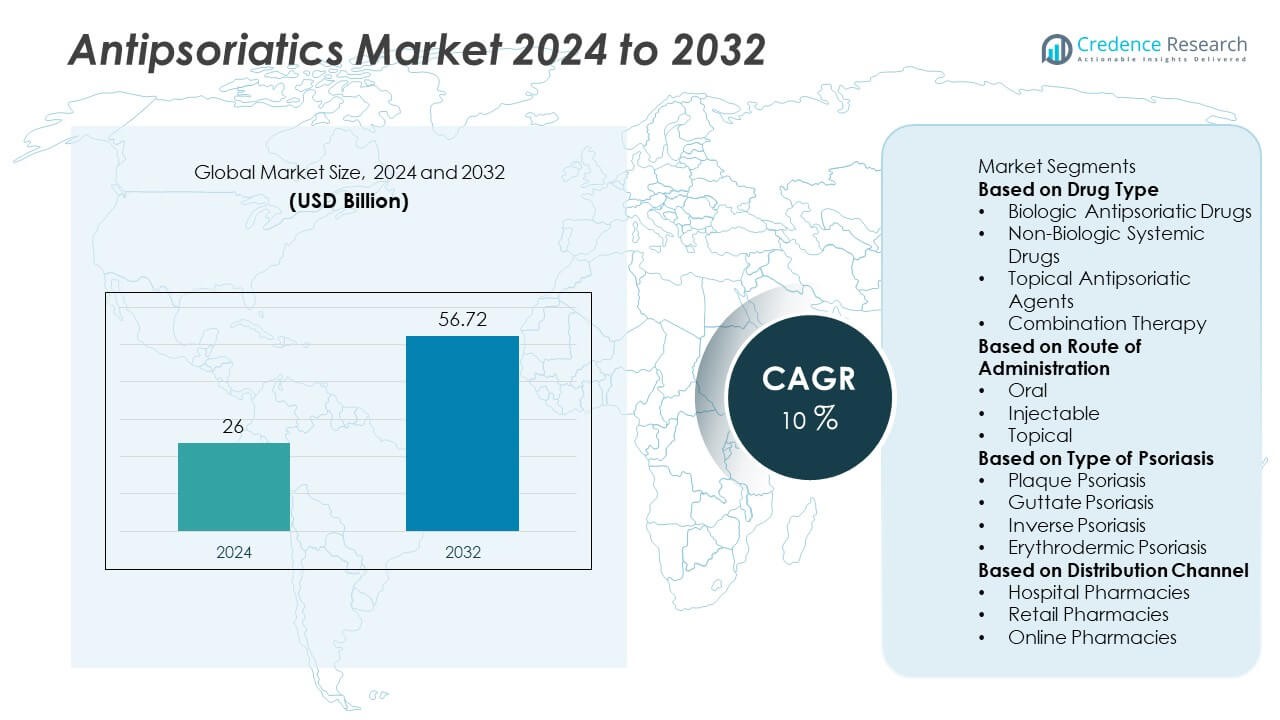

抗银屑病药物市场在2024年的估值为260亿美元,预计到2032年将达到567.2亿美元,在预测期内的年复合增长率为10%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年抗银屑病药物市场规模 |

260亿美元 |

| 抗银屑病药物市场,年复合增长率 |

10% |

| 2032年抗银屑病药物市场规模 |

567.2亿美元 |

抗银屑病药物市场由主要参与者主导,包括诺华公司、艾伯维公司、安进公司、强生服务公司、辉瑞公司、礼来公司、百时美施贵宝公司、优时比公司、太阳制药工业有限公司和乐普制药公司。这些公司通过在生物制剂、局部药物和系统性疗法方面的广泛产品组合引领市场。2024年,北美以38.5%的份额占据最大市场份额,这得益于先进的医疗系统和生物药物的高采纳率。欧洲以31.2%的份额紧随其后,受强劲的研发投资推动,而亚太地区占22.7%,由于医疗保健的扩展和对慢性皮肤病的认识增加而迅速崛起。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 抗银屑病药物市场在2024年的估值为260亿美元,预计到2032年将达到567.2亿美元,在预测期内的年复合增长率为10%。

- 银屑病患病率上升和生物制剂及生物仿制药的采纳增加推动市场增长,其中生物药物以56.8%的市场份额领先,因其优越的疗效。

- 关键趋势包括向个性化医疗的转变、生物仿制药产品组合的扩展,以及在免疫调节剂和靶向小分子药物方面的研发投资增加。

- 主要参与者如诺华、艾伯维、强生和安进通过强大的生物制剂管道、战略合作伙伴关系和全球分销网络占据主导地位。

- 北美以38.5%的份额领先,其次是欧洲的31.2%,而亚太地区占22.7%,预计将以最快的速度增长,受益于意识的提高、医疗投资和皮肤病护理的改善。

市场细分分析:

按药物类型

生物抗银屑病药物领域在2024年主导市场,占据56.8%的份额,这得益于其在中度至重度银屑病中的高效性和针对性作用。TNF抑制剂、IL-17抑制剂和IL-23抑制剂等生物制剂通过提供长期疾病控制且副作用较少,正在改变治疗结果。医生对生物制剂的偏好增加以及生物类似药的可用性提高进一步推动了其采用。非生物系统药物和局部药物继续作为轻度病例的有效一线选择,而联合疗法因其增强的临床效果和患者依从性而受到关注。

- 例如,艾伯维的Humira(阿达木单抗)在美国生物类似药广泛进入市场前,全球年销售额超过210亿美元,而诺华的Cosentyx(司库奇尤单抗)通过2023年在全球多个适应症(包括银屑病)中治疗了超过100万名患者,得益于持续的PASI 90反应率数据支持。

按给药途径

注射剂领域在2024年以49.2%的份额引领抗银屑病药物市场,这归因于通过皮下或静脉途径给药的生物药物的主导地位。该领域受益于与靶向注射治疗相关的改善患者结果和持续缓解率。药物创新已导致延长的给药间隔,提高了患者的依从性。由于小分子抑制剂的可用性,口服途径仍然重要,而在轻度银屑病病例中,局部给药因其局部治疗的充分性而保持重要地位,并得到广泛的非处方药和处方药使用的支持。

- 例如,强生的Stelara(乌司奴单抗)实现了每12周的给药间隔,并记录了全球超过190万患者年的使用,而安进的Enbrel(依那西普)全球暴露超过2000万患者年,展示了在斑块状银屑病管理中的长期安全性和有效性。

按银屑病类型

斑块状银屑病领域在2024年主导市场,占据61.3%的份额,因为它是全球最常见的疾病形式。其慢性和复发性特性推动了对长期治疗方案的强烈需求,特别是生物制剂和局部皮质类固醇。对疾病严重性的认识增加和诊断能力的扩展促进了更高的治疗率。点滴状和反向银屑病领域正在受到越来越多的治疗关注,而红皮病型银屑病由于患病率较低而仍是一个较小的领域,但需要使用系统和生物疗法进行密集管理以实现有效的疾病控制。

关键增长驱动因素

银屑病及相关合并症的患病率上升

全球银屑病患病率的上升,影响着数百万成年人和儿童,是市场的主要驱动因素。与生活方式变化、压力和自身免疫疾病相关的中度至重度银屑病病例的增加继续扩大治疗需求。银屑病还与关节炎、心血管疾病和糖尿病等合并症相关,这加剧了对综合治疗方法的需求。随着疾病管理和诊断意识的提高,医疗系统正在优先考虑早期和有效的干预,推动全球抗银屑病药物采用的持续增长。

- 例如,世界卫生组织报告称,全球有超过1.25亿人受到牛皮癣的影响,而研究表明,大约30%的牛皮癣患者会发展为银屑病关节炎。

生物疗法的日益采用

从传统疗法向生物制剂的快速转变正在改变牛皮癣的治疗。生物制剂,包括TNF-alpha、IL-17和IL-23抑制剂,提供了比传统药物更高的疗效和更长的缓解期。临床批准数量的增加和生物仿制药可及性的改善增强了市场渗透。患者和医疗专业人员越来越倾向于选择生物制剂,因为它们具有针对性的机制和安全性特征。扩大报销覆盖范围和制药公司在先进生物制剂配方上的持续投资进一步加速了发达和新兴经济体的市场增长。

- 例如,礼来的Taltz(ixekizumab)在超过70%的试验参与者中显示出PASI 90的皮肤清除效果,而安进的Otezla(apremilast)已被全球超过100万名患者使用,这突显了临床实践中向生物和靶向疗法的大规模转变。

药物开发中的技术和研究进步

制药创新在推动抗牛皮癣药物市场发展中发挥着关键作用。新型小分子抑制剂、下一代生物制剂和个性化疗法的发展提高了治疗的精确性和安全性。免疫病理学研究的进步使得对牛皮癣的分子水平理解更加深入,推动了靶向药物设计的创新。此外,配方技术的改进——如延迟释放和组合疗法——正在优化剂量的便利性和疗效。对研发和临床试验的投资不断增加,继续引入新的治疗选择,扩大了患者对现代牛皮癣治疗的可及性。

关键趋势与机会

对生物仿制药和成本效益疗法的需求增长

主要生物制剂专利的到期为生物仿制药的发展开辟了新机会,提供了相当的疗效但成本更低。生物仿制药推动了经济性并扩大了在成本敏感市场中对先进牛皮癣治疗的可及性。制药公司专注于生物仿制药组合以加强市场存在并在高需求领域竞争。政府和医疗服务提供者通过有利的监管框架促进生物仿制药的采用,这将增强市场竞争力并确保基于生物制剂的疗法在全球的长期可持续性。

- 例如,三星Bioepis和百健的Imraldi,是Humira的生物仿制药,与Benepali和Flixabi一起组成的产品组合已帮助欧洲近253,000名患者。安进的Amjevita,是首个FDA批准的阿达木单抗生物仿制药,已在超过60个国家被超过30万名患者使用,积累了四年在美国以外的真实世界经验。

个性化和精准医学方法的扩展

个性化医学正在成为牛皮癣护理中的一大趋势,重点关注患者特定的反应和遗传特征。基于生物标志物的药物选择和精准剂量正在提高治疗成功率并减少不良反应。制药公司正在投资伴随诊断和基因组研究,以开发个体化疗法。这一趋势预计将通过提供量身定制的治疗策略来重新定义临床实践,从而提高患者满意度和长期效果。人工智能和数据分析在皮肤病学中的整合进一步支持基于精确的药物开发和监测。

- 例如,诺华使用真实世界数据和患者支持计划用于其Cosentyx治疗,该治疗针对IL-17A细胞因子,剂量基于大型临床试验。UCB参与皮肤病学,并通过其药物Bimzelx针对IL-17通路,遗传研究在牛皮癣领域很常见,以识别遗传风险因素并提供潜在的精准医学方法。

关键挑战

生物制剂和靶向疗法的高成本

尽管临床疗效强劲,生物制剂治疗的高成本仍然是广泛采用的主要障碍。许多低收入和中等收入国家的患者由于负担能力问题和保险覆盖不足而面临有限的获取机会。与生物制剂相关的高生产和分销成本也对医疗预算造成压力。尽管生物仿制药提供了一些缓解,但价格差异仍然限制了市场覆盖。通过制造创新、本地生产和政策改革降低成本对于改善全球获取先进抗牛皮癣治疗至关重要。

不良反应和长期安全性问题

与系统性和生物制剂疗法相关的潜在副作用和长期安全性问题带来了持续的挑战。免疫抑制药物可能增加感染、肝损伤或恶性肿瘤的风险,导致谨慎的处方实践。持续监测和严格的监管评估对于确保患者安全是必要的。制药公司必须投资于强大的上市后监测和临床研究,以评估长期疗效和安全性。通过创新和患者教育解决这些问题对于维持抗牛皮癣市场的信任和采用至关重要。

区域分析

北美

北美在2024年以41.5%的份额主导抗牛皮癣市场,这得益于高疾病流行率、强大的医疗基础设施和生物制剂疗法的快速采用。美国在广泛使用先进生物制剂和生物仿制药方面处于领先地位,并得到有利的报销政策支持。主要制药公司持续的产品发布和正在进行的临床研究进一步加强了该地区的增长。加拿大也通过提高意识和早期诊断举措做出了重要贡献。主要市场领导者的存在和对专业皮肤病护理的获取不断扩大,继续巩固北美的领导地位。

欧洲

欧洲在2024年占据28.4%的份额,这得益于对牛皮癣管理的广泛认知和强大的医疗保障体系。德国、英国和法国等国家是主要贡献者,高度采用生物制剂和生物类似药疗法。政府推动的可负担治疗途径和对生物类似药的强大监管支持推动了稳定增长。对研究和患者援助计划的持续投资增强了疾病管理。该地区对创新和早期治疗采用的关注使欧洲成为抗牛皮癣治疗最成熟和稳定的市场之一。

亚太地区

亚太地区在2024年占据21.9%的份额,由于牛皮癣患病率增加和医疗支出上升,成为增长最快的区域市场。中国、日本和印度是领先国家,皮肤病护理的可及性扩大和生物制剂疗法的接受度提高。提高的认知、快速城市化和制药制造能力的扩展进一步支持了区域增长。政府专注于提高医疗可及性和创新药物的审批流程。全球和本地制药公司的日益存在推动了亚太地区多样化患者群体的可负担性和可及性。

拉丁美洲

拉丁美洲在2024年占据5.2%的份额,巴西和墨西哥作为主要市场,由于认知度提高和医疗投资扩大而推动。诊断率的增长和生物制剂药物的可及性提高了治疗采用。然而,成本障碍和不均衡的保险覆盖限制了更广泛的市场渗透。政府正在推动公共卫生计划以改善皮肤病服务并减少疾病负担。全球制药公司与地区分销商之间的合作正在改善产品可用性,帮助该地区朝着更大的治疗可及性和牛皮癣管理认知迈进。

中东和非洲

中东和非洲地区在2024年占据3.0%的份额,得益于对医疗基础设施的投资增加和皮肤病护理认知的逐步提高。沙特阿拉伯、阿联酋和南非等国家在采用先进疗法方面处于领先地位。私人医疗支出的增长和品牌药物的可用性改善推动了增长。然而,有限的可负担性和专业皮肤科医生的短缺继续限制市场扩展。医疗现代化和引入成本效益高的生物类似药的努力预计将增强该地区未来的市场潜力。

市场细分:

按药物类型

- 生物抗牛皮癣药物

- 非生物系统药物

- 局部抗牛皮癣剂

- 联合疗法

按给药途径

按牛皮癣类型

- 斑块型牛皮癣

- 点滴型牛皮癣

- 反向型牛皮癣

- 红皮病型牛皮癣

按分销渠道

按地理区域

竞争格局

银屑病治疗市场的竞争格局分析突出了主要参与者的存在,如诺华公司、强生服务公司、艾伯维公司、安进公司、辉瑞公司、礼来公司、百时美施贵宝公司、优时比公司、太阳制药工业有限公司和Leo Pharma A/S。这些公司通过广泛的生物制剂、生物仿制药和外用制剂产品组合主导全球市场。市场适度集中,免疫调节剂和靶向疗法的持续创新推动了竞争。战略合作、临床试验和监管批准正在扩大市场覆盖范围和产品差异化。公司正在大力投资研发,以开发下一代生物制剂和具有更高效力和安全性的口服小分子。此外,向新兴经济体的扩展和以患者为中心的定价策略是提高可及性和加强全球银屑病治疗解决方案竞争力的关键关注领域。

关键玩家分析

- 诺华公司

- 强生服务公司

- 艾伯维公司

- 安进公司

- 辉瑞公司

- 礼来公司

- 百时美施贵宝公司

- 优时比公司

- 太阳制药工业有限公司

- 利奥制药公司

近期发展

- 2025年6月,太阳制药工业有限公司报告了其S1P₁受体调节剂候选药物SCD‑044在中重度斑块状银屑病(263名患者入组)2期试验的顶线结果——试验未达到其主要终点。

- 2023年11月,安进公司宣布了其口服小分子药物Otezla®(阿普米司特)在早期少关节型银屑病关节炎中的全球4期FOREMOST研究结果,这是银屑病护理的相关适应症。

- 2023年3月,艾伯维公司发布了其IL-23抑制剂SKYRIZI®(risankizumab)在先前对IL-17抑制剂疗法反应不佳的斑块状银屑病患者中的52周开放标签研究结果。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于药物类型、给药途径、银屑病类型、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着治疗效果的改善,对生物和靶向疗法的需求将继续增长。

- 生物仿制药将获得更广泛的接受,提高发展中地区的可负担性和可及性。

- 个性化和精准医学将塑造未来银屑病管理策略。

- 口服小分子抑制剂将作为注射生物制剂的便捷替代品而扩展。

- 增加的研发投资将推动下一代免疫调节药物的开发。

- 数字皮肤病学和远程医疗将增强诊断和治疗监测。

- 制药合作将加速创新和全球市场扩张。

- 日益增长的意识和早期诊断计划将提高患者治疗率。

- 对生物仿制药和成本效益疗法的监管支持将增强市场竞争力。

- 由于医疗保健可及性扩大和患者意识提高,亚太地区将成为关键增长区域。