澳大利亚礼品卡市场概述:

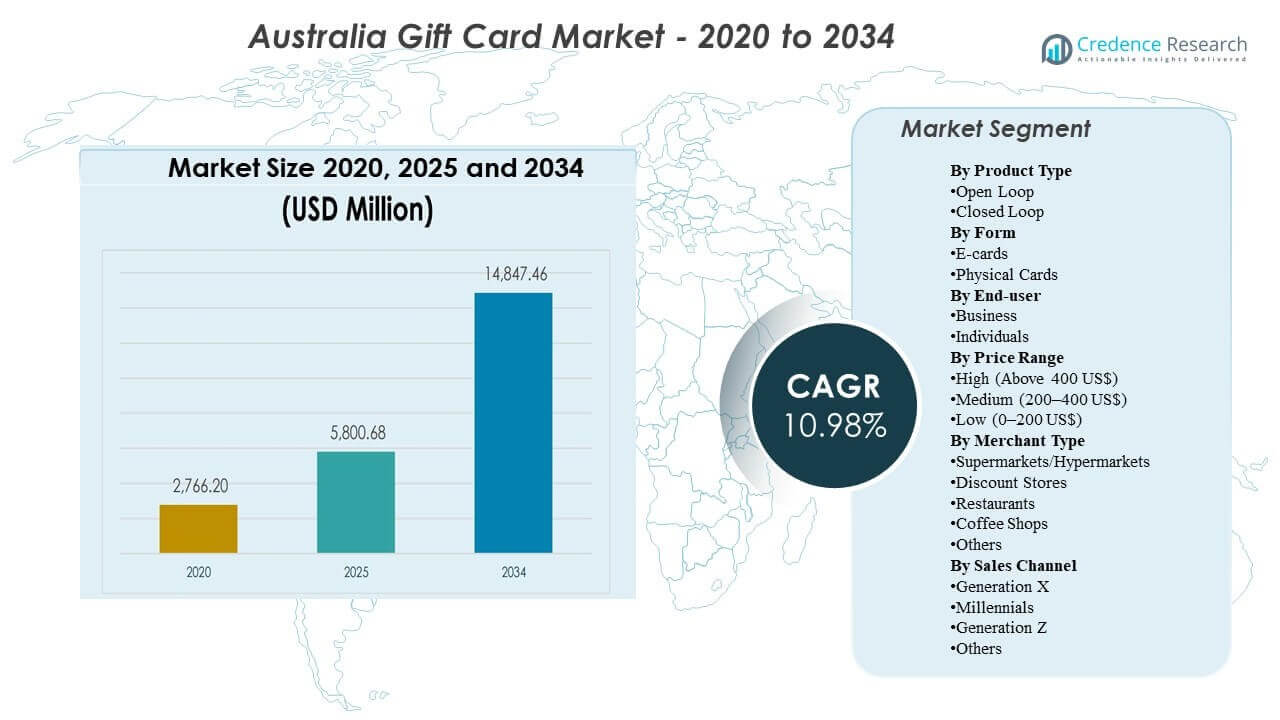

2020年,澳大利亚礼品卡市场的价值为27.662亿美元,2025年达到58.0068亿美元,预计到2034年将扩展至148.4746亿美元,在2025-2034年间的复合年增长率为10.98%。市场扩展主要受到向数字化礼品转变以及礼品卡作为日常消费、激励和预算控制礼品的支付工具的广泛使用推动。零售商应用程序、电子商务结账和高流量商店的实体货架上的全渠道分销的增长进一步支持了这一采用。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2034 |

| 2025年澳大利亚礼品卡市场规模 |

58.0068亿美元 |

| 澳大利亚礼品卡市场,复合年增长率 |

10.98% |

| 2032年澳大利亚礼品卡市场规模 |

148.4746亿美元 |

主要市场趋势与见解

- 市场从58.0068亿美元(2025年)扩展到148.4746亿美元(2034年),表明在预测期内持续扩大。

- 2025年至2034年的市场增长由10.98%的复合年增长率支持,反映出消费者礼品和企业激励使用案例的需求增强。

- 开放式礼品卡预计将在2026-2034年间以11.62%的复合年增长率增长,快于封闭式礼品卡的10.47%,这表明对更广泛接受和灵活性的偏好上升。

- 2025年,新南威尔士州占澳大利亚需求的31.1%,维多利亚州为25.9%,昆士兰州为20.1%,显示出需求集中在最大的人口和零售中心。

- 西澳大利亚州在2025年占11.3%的份额,而澳大利亚其他地区贡献11.6%,表明在东部走廊以外的地区需求显著。

细分市场分析

澳大利亚礼品卡市场的需求越来越受到便利购买和更快履行的影响,这提高了计划和临时礼品场合的采用率。数字化交付还支持大规模的企业分发,使组织能够以更低的运营摩擦和更清晰的价值控制部署奖励和激励措施。零售商和平台通过改善移动、网络和店内接触点的发现、个性化和兑换体验展开竞争。随着礼品卡越来越接近日常支付行为,欺诈控制、余额可见性和简化的结账流程变得更加重要。

增长还反映了向灵活消费形式的更广泛转变,这种形式帮助接收者在多个类别中进行选择,而不是局限于单一品牌。这种偏好支持开放式格式和多商户生态系统的更强劲势头,尤其是在消费者采用基于钱包的存储和以应用为中心的购物习惯时。商户资助的促销活动、忠诚度整合和季节性活动继续影响购买高峰和渠道组合。在澳大利亚,需求仍集中在零售密度、电子商务渗透率和商业活动最高的最大州。

按产品类型洞察

开放式礼品卡被定位为增长最快的产品类别,从2026年到2034年,年均复合增长率为11.62%,而在同一时期,封闭式礼品卡的年均复合增长率为10.47%。开放式格式受益于更广泛的接受度,这与“选择的礼物”定位一致,并减少了由于商户相关性有限而导致的不兑换风险。企业和激励计划也倾向于支持更广泛的可用性,这增加了开放式产品在奖励、报销和控制消费用例中的吸引力。封闭式卡片对零售商仍然很重要,因为它们可以推动重复到店访问并支持忠诚度结果,但由于接受度较窄和多品牌选项的替代风险较高,增长相对较慢。

按形式洞察

可用输入中未指定形式领导,但需求正转向数字发行,因为消费者优先考虑即时交付、个性化和在移动钱包和零售商应用中易于存储。电子卡增强了最后一分钟送礼的适用性,减少了库存和物流限制,并提高了多站点员工的企业分销效率。实体卡在店内冲动购买和传统送礼场合中仍然相关,得益于高流量零售地点的架子可见性。持续的产品创新越来越专注于改善数字购买流程和减少兑换时的摩擦。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按最终用户洞察

可用输入中未指定最终用户领导,但市场扩展得到了消费者送礼和企业主导的激励需求的支持。企业用例通常强调预算控制、标准化履行以及快速在员工、客户或合作伙伴之间部署奖励的能力。个人买家继续使用礼品卡用于生日、季节性送礼和便利驱动的“安全选择”购买,特别是在接收者偏好不确定时。随着时间的推移,企业计划增长、宏观经济条件和促销强度可能会影响企业和个人需求之间的平衡。

按价格范围洞察

在可用信息中未指定价格范围领导,但市场动态通常反映出低价值卡用于冲动和日常赠礼,中档卡用于主流场合,高价值卡用于企业奖励或高端类别。通货膨胀和家庭预算行为可能会将组合转向较低和中等价值,而企业计划和里程碑赠礼可能会增加对高面值的需求。零售促销、忠诚度优惠和捆绑机制也可以在旺季影响面值偏好。购买渠道很重要,因为在线流程可以通过个性化和交付便利性支持高价值购买,而店内货架通常支持更快的低到中等价值决策。

按商户类型洞察

在可用信息中未指定商户类型领导,但超市和大卖场通常由于高人流量和结账邻近性在发现和冲动购买中扮演重要角色。折扣店捕捉以价值为导向的赠礼行为,并可在消费者预算敏感时期受益。餐馆和咖啡店受益于体验式赠礼和社交场合,在这些场合,消费与共享体验而非有形商品相关联。“其他”类别继续扩展,因为数字市场和多品牌平台扩大了对娱乐、游戏、出行和基于订阅的赠礼的访问。

按销售渠道洞察

在可用信息中未指定按世代划分的销售渠道领导,但群体行为通常因购买时机和偏好格式而异。千禧一代和Z世代通常对数字交付、基于应用的发现和钱包存储表现出更高的舒适度,这支持了电子卡和开放式格式的快速采用。X世代可能保持更高比例的计划购买,并可能仍依赖于传统零售环境中的实体卡以便捷。“其他”群体包括年长买家和利基市场,其偏好可能因数字支付工具的访问和在线赠礼的舒适度而异。

澳大利亚礼品卡市场驱动因素

数字赠礼和无摩擦履行的扩展

数字交付减少了购买和发送礼品卡所需的时间和精力,提高了其对计划和临时赠礼的适用性。电子商务和基于应用的流程简化了发现过程,实现个性化,并减少了实体库存需求。更快的履行也支持需要快速在多个地点分发奖励的企业计划。随着数字存储变得更为普遍,余额可见性和兑换便利性进一步加强了重复使用。

大规模的企业奖励和激励计划

企业使用礼品卡作为员工认可、客户保留和合作伙伴激励的预算控制工具。程序化分发减少了行政负担,并支持快速部署用于活动和里程碑。与实体商品相比,礼品卡还可以提供灵活性,同时仍允许组织设置价值限制。此驱动因素支持比消费者赠礼更不受季节性影响的稳定需求。

- 例如,Reward Gateway 表示其在全球支持超过 1000 万名员工和 6000 多家客户组织,而其澳大利亚平台提供来自 1000 多个品牌的折扣,展示了数字奖励基础设施如何在企业规模上运作。

偏好灵活的消费选项

当买家对接收者的偏好不确定时,礼品卡仍然是一种广泛接受的解决方案。随着消费者在不同类别和商家中寻求选择,灵活性的重要性日益增加。开放式产品和多品牌生态系统减少了兑换时的限制,从而提高了感知价值。更广泛的接受度也增加了礼品卡作为实用消费工具的使用可能性。

零售和需求集中于主要州

澳大利亚的礼品卡需求集中在零售密度、电子商务渗透和商业活动最强的主要州。这种集中支持了稳定的交易量,并鼓励零售商和平台在最大需求中心优先考虑全渠道分销、忠诚度整合和促销执行。成熟的门店网络和完善的物流也加速了数字购买和兑换功能的采用。同时,随着区域零售足迹的扩大和在线访问的改善,其他州和地区的持续扩展增加了增量增长。

- 例如,Woolworths 的“Delivery Now”服务推出,为黄金海岸购物者提供两小时内的杂货配送,说明大型零售商如何在需求密集的地区利用更快的履行网络来增强数字便利性。

澳大利亚礼品卡市场挑战

随着数字购买量的增加,欺诈风险和退款暴露仍然是发行商、零售商和平台面临的持续限制。威胁向量包括社会工程、未经授权的购买和转售市场,这些都使风险监控变得复杂。更强的验证可以减少损失,但过多的摩擦可能降低转化率并削弱客户体验。在安全性和无缝结账之间确保正确的平衡仍然是一个关键的运营挑战。

由于类似产品在零售商、市场和支付链接生态系统中的广泛可用性,竞争压力也在加剧。差异化往往依赖于分销覆盖、用户体验、促销和合作伙伴整合,而不仅仅是产品结构。这可能压缩利润率并增加营销和平台投资需求。零售商在将赠礼整合到忠诚度应用中并确保跨渠道的一致兑换时也面临执行复杂性。

- 例如,Target 表示在 2024 年新增了超过 1300 万名 Target Circle 会员,Target Circle 360 现在提供来自 Target 的无限同日送达服务,以及 Shipt 精选的超过 100 家零售商的市场,同时公司还报告了同日服务(如 Drive Up 和 Target Circle 360 的同日送达)的两位数增长。

澳大利亚礼品卡市场趋势和机遇

数字优先的产品生态系统正在扩展,更加注重基于应用的发现、个性化、定时交付和钱包存储。这些改进提高了便利性,减少了“遗忘余额”问题,并支持重复参与。能够提供多品牌选择并简化企业计划设置的平台可以获得更高的企业预算份额。开放式增长领导力支持支付链接赠礼格式的额外机会和更广泛的接受度。

- 例如,Prezzee 的智能电子礼品卡可以在 400 多个品牌之间互换,并存储在 Prezzee 钱包中,而该公司的 API 可以在不到一秒钟内创建订单,在 858 毫秒内检索订单,并以 99.98% 的 API 可用性运行,突显出速度、钱包集成和多品牌灵活性如何增强重复使用和企业采用。

州级市场优化也在出现,因为零售商和平台将投资重点放在最大的需求中心,同时为区域客户建立可扩展的在线分销。由于零售密度和数字化采用,新南威尔士州、维多利亚州和昆士兰州为新的赠礼功能提供了强大的启动环境。西澳大利亚州和较小的地区通过有针对性的促销、零售合作伙伴关系和改进的电子商务覆盖提供增长潜力。通过按群体行为和基于场合的营销进行更好的细分可以进一步提高转化率。

区域见解

澳大利亚礼品卡市场需求集中在该国最大的人口和零售中心,较高的消费者支出、密集的商店网络和更强的电子商务渗透支持更高的发行和兑换量。这种集中决定了零售商在高峰赠礼季节期间优先考虑礼品卡架、数字店面改进和促销强度的地点。随着礼品卡越来越多地作为赠礼和控制支出工具使用,最大的州通常会更早采用新格式和交付功能。

新南威尔士州以 31.1% 的份额领先,反映出在大都市零售走廊和以主要商业中心为基础的企业激励计划中的强劲活动。该州的高零售密度和成熟的全渠道生态系统支持店内发现和在线购买行为,使交易量在消费者赠礼场合和企业主导的奖励中保持稳定。这使得新南威尔士州成为新的赠礼合作伙伴关系、忠诚度整合和平台增强的主要启动市场。

维多利亚州以 25.9% 紧随其后,昆士兰州为 20.1%,加强了一个明确的东部走廊需求集群,占全国市场活动的大部分。维多利亚州受益于庞大的城市消费者基础和广泛的零售商存在,而昆士兰州的规模则受到其不断增长的人口和主流零售类别的稳定需求的支持。新南威尔士州、维多利亚州和昆士兰州共同构成了供应商在全国范围内扩展计划之前专注于分销覆盖、营销支出和转化优化的核心地区。

竞争格局

澳大利亚礼品卡市场的竞争由零售商主导的生态系统、数字礼品平台和多商户网络所塑造,它们在分销范围、用户体验和合作伙伴关系上展开竞争。差异化越来越依赖于无缝的购买到兑换旅程、欺诈控制、个性化能力以及支持消费者礼品和企业激励计划的能力。大型零售商利用高流量的商店和忠诚度计划,而专业平台则专注于聚合、多品牌选择和可扩展的企业解决方案。娱乐、游戏和出行品牌通过满足基于场合和数字原生的礼品需求来增强类别深度。

Prezzee 专注于数字优先的礼品体验和平台主导的分销,能够支持消费者购买和企业奖励计划。公司的定位强调品牌选择的便利性、数字交付以及为商业用户提供可扩展的项目管理。平台深度和合作伙伴关系对于扩大商户覆盖面和提高在各种场合的接受度至关重要。对用户体验和风险控制的持续投资支持在竞争激烈的数字环境中的转化和重复使用。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- Prezzee

- Coles Group 礼品卡

- Woolworths Group 礼品卡

- JB Hi-Fi 礼品卡

- Myer 礼品卡

- The Card Network (TCN)

- Big W 礼品卡

- Amazon

- Australia Post 礼品卡

- Bunnings Warehouse 礼品卡

- The Perfect Gift Card

- David Jones 礼品卡

- Apple

- Netflix 礼品卡

- Steam 礼品卡

- Uber 礼品卡

- Target

- 其他

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强劲型、试探型和弱势型。

最新动态

- 2026年1月,澳大利亚邮政调整了第三方礼品卡的在线可用性,影响了数字购买的渠道组合,并将需求转向其他零售商和专业在线平台。

- 2025年12月,Blackhawk Network (BHN) 与BIG W合作,在澳大利亚推出店内Visa电子礼品卡,BIG W被描述为全国首家在假期前提供该产品的零售商。

- 2025年11月,Prezzee在悉尼推出了PrezzeePay作为一个端到端的全球礼品卡平台,公司表示该平台将受益于PrezzeePay的澳大利亚金融服务许可证和Prezzee与银联国际的合作。

报告范围

| 报告属性 |

详细信息 |

| 2020年市场规模价值(历史年份) |

2766.2百万美元 |

| 2025年市场规模价值 |

5800.68百万美元 |

| 2034年收入预测 |

14847.46百万美元 |

| 增长率(CAGR) |

10.98% (2025–2034) |

| 基准年 |

2025 |

| 预测期 |

2025–2034 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按产品类型展望:开放环路,闭环;按形式展望:电子卡,实体卡;按终端用户展望:企业,个人;按价格范围展望:高(超过400美元),中(200–400美元),低(0–200美元);按商户类型展望:超市/大卖场,折扣店,餐厅,咖啡店,其他;按销售渠道展望:X世代,千禧一代,Z世代,其他 |

| 区域范围 |

新南威尔士州,维多利亚州,昆士兰州,西澳大利亚州,澳大利亚其他地区 |

| 重点公司简介 |

Prezzee, Coles Group Gift Cards, Woolworths Group Gift Cards, JB Hi-Fi Gift Cards, Myer Gift Cards, The Card Network (TCN), Big W Gift Cards, Amazon, Australia Post Gift Cards, Bunnings Warehouse Gift Cards, The Perfect Gift Card, David Jones Gift Cards, Apple, Netflix Gift Cards, Steam Gift Cards, Uber Gift Cards, Target, 其他公司 |

| 页数 |

329 |

细分

按产品类型

按形式

按终端用户

按价格范围

- 高(超过400美元)

- 中(200–400美元)

- 低(0–200美元)

按商家类型

按销售渠道