市场概况

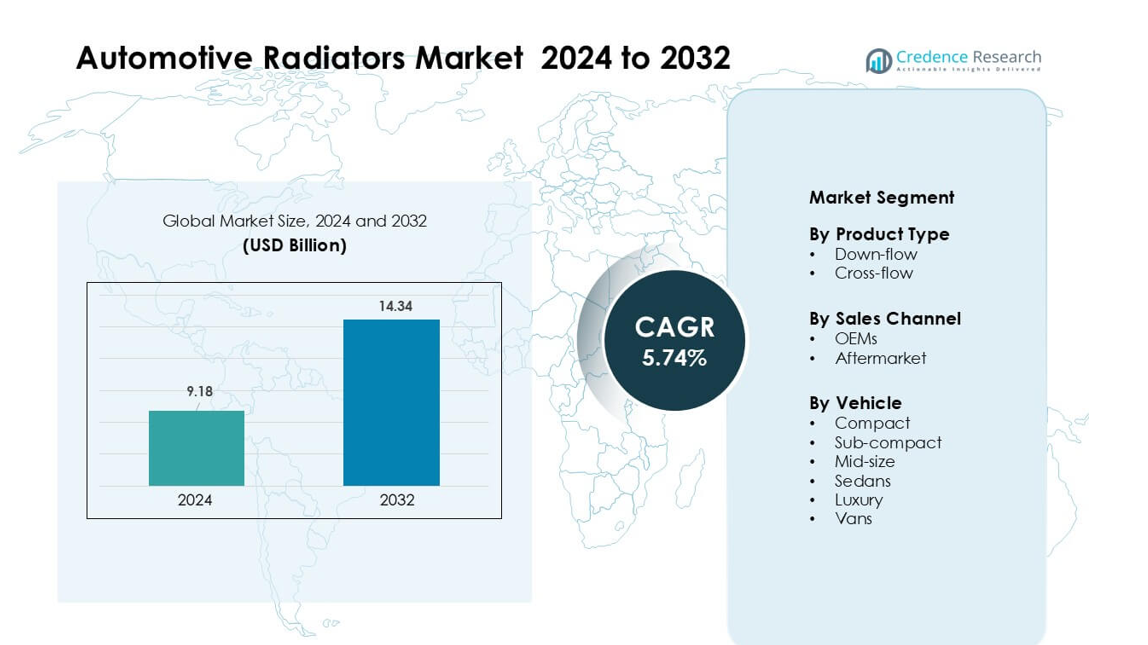

汽车散热器市场在2024年的估值为91.8亿美元,预计到2032年将达到143.4亿美元,在预测期内的年复合增长率为5.74%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年汽车散热器市场规模 |

91.8亿美元 |

| 汽车散热器市场,年复合增长率 |

5.74% |

| 2032年汽车散热器市场规模 |

143.4亿美元 |

汽车散热器市场的主要参与者包括Modine Manufacturing Company、Sanden Holdings Corporation、T.RAD Co., Ltd.、General Electric、Denso Corporation、Nissen A/S、TYC Brother Industrial Co. Ltd.、Calsonic Kansei Corporation、Mahle GmbH和浙江银轮机械股份有限公司。这些公司通过高效铝散热器、先进的冷却模块和强大的OEM合作伙伴关系进行竞争。它们还在成本效益高的地区扩大生产,以满足日益增长的全球需求。亚太地区在2024年以41%的份额成为领先地区,主要受高车辆生产、强劲的售后市场活动以及需要先进热管理系统的混合动力和电动车辆的快速采用推动。

市场见解

- 汽车散热器市场在2024年达到91.8亿美元,预计到2032年将达到143.4亿美元,年复合增长率为5.74%。

- 车辆生产的增加和涡轮增压发动机的更高采用推动了散热器的需求,横流散热器由于其优越的冷却效率占据了约62%的份额。

- 轻量化铝散热器、集成热模块和电动车电池冷却系统成为关键趋势,因为OEM转向高性能、紧凑的换热设计。

- 全球参与者之间的竞争加剧,他们提供先进的铝芯和扩展的OEM合同,而价格压力和铝成本波动仍然是主要限制因素。

- 亚太地区在2024年以41%的份额占据主导地位,其次是北美的27%,得益于强大的OEM生产;中型车辆在全球市场中以约39%的份额领先。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

横流散热器在2024年占据主导地位,约占62%,因为其更好的冷却效率、更轻的结构以及在乘用车和轻型商用车中的广泛使用。汽车制造商倾向于横流设计,因为水平油箱布局改善了热量排放并支持高性能发动机。下流系统在旧车型平台中保持稳定的市场,但随着OEM转向紧凑和燃油效率设计,需求放缓。横流单元的增长也来自于涡轮增压发动机的增加,这需要更强的热管理和改进的热耐久性。

- 例如,MAHLE 为涡轮增压汽油发动机开发了一种高性能铝制横流散热器,该散热器采用扁管几何结构,每英寸鳍片密度高达 22 个,与旧的管鳍设计相比,传热效率提高了 10% 以上。

按销售渠道

在 2024 年,OEM 以近 71% 的份额引领该细分市场,因为汽车制造商在初始车辆生产期间安装了先进的铝制散热器。随着全球汽车产量的增加和对高效冷却系统的严格排放法规的要求,OEM 需求增长。由于老化车辆中散热器更换频繁以及高性能散热器的采用率提高,售后市场销售有所扩大。售后市场在车辆生命周期较长的地区获得了吸引力,但 OEM 供应仍然占主导地位,因为工厂安装的散热器确保了更好的兼容性、耐用性和保修合规性。

按车辆类型

在 2024 年,中型车以约 39% 的份额主导了该细分市场,因为这一类别在全球市场上平衡了发动机动力、车舱空间和大众市场吸引力。亚太地区和北美地区的高产量支持了该细分市场的散热器需求。由于城市地区的强劲销售,紧凑型和超紧凑型车型紧随其后,而随着买家转向 SUV,轿车的增长适中。豪华车采用了具有更好散热性能的高性能散热器,而货车则因物流车队需要耐用的冷却系统以进行长途运营而产生稳定需求。

- 例如,DENSO 为全球乘用车平台提供铝制散热器,采用高导电性多通道管和优化的鳍片结构来提高散热效果。公司报告称,其散热器经过振动、热冲击和压力循环测试,以满足 OEM 的耐用性标准。

关键增长驱动因素

车辆生产增加和车型多样化

全球车辆生产持续增长,推动了乘用车、商用车和新型移动平台的散热器需求。汽车制造商在紧凑型、中型和 SUV 细分市场中推出更多车型,每种车型都需要定制的冷却设计,从而创造了稳定的采购周期。新兴经济体的销售增长带来了大量需求,尤其是在亚太地区。涡轮增压发动机的高产量增加了热负荷,推动 OEM 采用先进的铝制散热器。随着混合动力车的增长,新的热交换需求出现,进一步扩大了产品范围。这种广泛的生产格局加强了散热器供应商的长期增长基础。

- 例如,根据 OICA 的统计数据,2023 年全球汽车产量达到约 9350 万辆,直接扩大了发动机冷却系统的需求。

严格的排放标准推动先进的热管理

政府实施更严格的排放法规,推动汽车制造商提高燃烧效率并减少热应力。由于缩小、涡轮增压和更高的压缩比,现代发动机运行温度更高。因此,散热器转向轻量化、高效铝制核心,具有改进的鳍片几何形状和更大的换热表面。冷却系统现在与发动机控制单元集成,能够在不同负载下实现更好的温度调节。这些效率需求刺激了高性能散热器的创新。欧洲、中国和北美的法规加速了这一转变,支持在所有车辆类别中长期采用先进的冷却部件。

老化车辆车队推动售后市场需求增长

老化的车队推动了强劲的售后市场需求,特别是在车辆使用超过十年的地区。旧发动机面临更高的热应力,导致散热器更频繁的更换和维修。发展中国家的道路状况增加了磨损,加剧了冷却系统的故障。物流、网约车和商业运输车队主动更换散热器以避免停机。成本效益高的售后市场铝制散热器的供应增加,促进了大规模采用。不断扩展的经销商网络和电子商务平台也简化了产品获取,扩大了消费者覆盖面。这一大型更换周期建立了稳定的售后市场收入流。

- 例如,Nissens Automotive表示,其铝制散热器经过OEM级验证,包括在–40°C到+120°C之间的热循环测试和高达8 g的振动测试,以确保长期耐用性。该公司为在欧洲通常使用超过七到十年的车辆设计了其散热器计划。

关键趋势与机遇

转向轻量化和高效散热器

汽车制造商转向铝和混合复合材料散热器,以减轻重量、提高燃油经济性和增强传热效率。多层钎焊芯和先进的翅片结构支持现代发动机的更高冷却性能。电动和混合动力车辆为集成热模块创造了新机遇,这些模块管理电池、逆变器和电机的温度。供应商推出模块化散热器平台,以降低生产成本并加速OEM采用。对热优化的日益重视在设计、材料和制造工艺中创造了创新机会。

- 例如,铝制散热器的重量可以比同类铜黄铜设计轻30–40%,因为铝的密度约为2.7 g/cm³,而黄铜约为8.9 g/cm³。这种较低的质量使汽车制造商能够在不牺牲换热性能的情况下减少整体冷却系统的重量。许多现代铝制散热器还使用薄的多通道管和高密度翅片,以在紧凑的封装中实现强大的热效率。

电动和混合动力车辆的采用率上升

电气化将散热器的应用扩展到发动机之外,包括电池组、电力电子和快速充电系统。电动汽车使用多回路冷却网络,这增加了系统的复杂性,并提高了对先进散热器和液体冷却模块的需求。混合动力车辆仍依赖于发动机冷却,产生了增加零件数量的双重需求。政府推动电动汽车制造,为散热器制造商提供了供应热效率解决方案的机会。随着高压电池容量的增长,供应商投资于高导热材料和紧凑型换热器,以应对新兴的冷却需求。

- 例如,许多现代电动车使用闭环液体冷却系统,将冷却液通过电池组内的铝制冷板循环,然后将加热后的冷却液引导至专用散热器进行热量排放。主要电动车制造商的行业指南显示,液体冷却将电池温度保持在约15°C至35°C的最佳范围内,以保护电池寿命和快速充电性能。

售后市场数字化和高性能散热器需求

在线零售因更广泛的产品选择和透明的定价而加强了售后市场散热器的销售。车主越来越多地购买升级的高性能散热器用于拖车、越野、赛车和高输出发动机。车间采用诊断工具以早期检测冷却效率低下,从而提高零件更换率。数字目录提高了安装精度,减少了退货率并增强了消费者信任。这一数字化转变为散热器制造商提供了更广泛的客户基础和通过高性能和优质替换单元获得新收入的机会。

关键挑战

价格压力和高原材料成本

散热器制造依赖于铝、铜、塑料和复合材料,这些材料都受到全球价格波动的影响。原始设备制造商(OEM)在组件成本上进行激烈谈判,压缩了供应商的利润。来自低成本亚洲制造商的竞争加剧了价格压力,尤其是在售后市场。铝钎焊和精密制造增加了高运营成本。波动的能源成本和全球供应中断也加剧了盈利压力。供应商必须在成本敏感的汽车市场中平衡可负担性、耐用性和性能,这变得具有挑战性。

电动车和先进动力平台的集成复杂性

下一代车辆使用集成热系统连接电池、电机、车厢冷却和电力电子。散热器供应商必须设计紧凑、高效的模块,以满足不同组件的多种热负荷。这种集成增加了工程复杂性和更长的开发周期。电动车平台需要精确的热控制和能够承受更广温度范围的新材料。汽车制造商之间有限的标准化提高了设计成本。随着车辆越来越多地由软件驱动,散热器必须集成传感器和控制接口,这给传统制造商带来了技术挑战。

区域分析

北美

2024年,北美占据约27%的份额,得益于对需要大容量散热器的SUV、皮卡和中型车辆的强劲生产。美国汽车制造商采用轻质铝制散热器以提高燃油效率并管理涡轮增压单元产生的更高发动机温度。由于车队老化和高车辆拥有率,售后市场替换需求保持强劲。加拿大增加了稳定的商用车需求,而墨西哥通过扩大的制造工厂支持了原始设备制造商的增长。不断增长的电动车生产为用于电池和电力电子的多回路冷却模块创造了新机会,加强了区域散热器的发展。

欧洲

2024年,欧洲占据了近24%的市场份额,这得益于严格的排放法规推动了OEM使用先进的高效散热器。德国、法国和英国在采用方面领先,因为汽车制造商集成了紧凑的铝制核心,以减少小型发动机的热损失。混合动力和电动车辆的强劲增长创造了新的热管理需求,增加了对集成冷却模块的需求。由于车辆寿命长和维护需求增加,该地区成熟的售后市场保持稳定。东欧扩大了散热器制造,因为供应商利用成本较低的生产基地以满足日益增长的OEM采购需求。

亚太地区

2024年,亚太地区以约41%的市场份额主导市场,这得益于中国、印度、日本和韩国的高车辆生产。紧凑型和中型车辆的快速扩张推动了国内汽车制造商的OEM散热器安装。中国快速增长的电动车行业增加了对先进电池冷却系统的需求,而印度不断扩大的两轮车和小型车行业支持了大批量散热器制造。由于车辆老化和恶劣的驾驶条件,强劲的售后市场活动增加了稳定的更换需求。区域供应商还受益于具有成本效益的生产能力和对欧洲和北美日益增长的出口量。

拉丁美洲

2024年,拉丁美洲占据了约5%的市场份额,需求由巴西和墨西哥不断增长的乘用车和轻型商用车细分市场主导。主要经济体的经济复苏改善了车辆销售,支持了OEM散热器安装。由于老旧车队和具有挑战性的道路条件增加了故障率,售后市场保持活跃。供应商扩大了铝制散热器产品,以满足排放合规目标并提高车辆效率。当地制造投资和紧凑型及小型车的日益普及进一步支持了该地区的散热器采用。

中东和非洲

2024年,中东和非洲地区占据了近3%的市场份额,这得益于在高温环境中运行的SUV、皮卡和商用车队的需求。由于极端气候条件,具有增强冷却能力的散热器获得了关注。海湾国家通过增加车辆进口支持OEM销售,而非洲由于汽车老化和服务基础设施有限显示出强大的售后市场潜力。车队运营商更倾向于耐用的铝制散热器,以减少过热风险和维护成本。逐渐的经济增长和扩展的道路网络帮助维持了关键市场的长期散热器需求。

市场细分:

按产品类型

按销售渠道

按车辆类型

按地理位置

竞争格局

汽车散热器市场的竞争格局包括领先公司,如Modine Manufacturing Company、Sanden Holdings Corporation、T.RAD Co., Ltd.、Denso Corporation、Nissen A/S、TYC Brother Industrial Co. Ltd.、Calsonic Kansei Corporation、Mahle GmbH和Zhejiang Yinlun Machinery Co., Ltd.。这些公司通过先进的铝散热器设计、提高的热交换效率和增强的耐用性来满足现代动力系统的需求进行竞争。全球供应商投资于轻量化材料、多回路热系统和高性能核心,以应对涡轮增压、混合动力和电动汽车的日益普及。许多企业在亚太地区扩大制造足迹,以利用成本优势和靠近主要汽车中心。与OEM的战略合作伙伴关系有助于确保长期合同,而专注于售后市场的公司则推出性能和高端替换散热器,以针对老龄化车辆车队。紧凑型散热器、电池冷却模块和集成热系统的持续创新塑造了主要地区的竞争势头。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年11月,三电控股株式会社公布了与欧洲商用车合作伙伴的技术参与活动和集成热管理系统(TMS)及电动车冷却解决方案(包括24V停车冷却、电动冷却液加热器和CRU/TMS演示车辆)的演示。这突显了三电在电动卡车/商用车热系统领域的推进。

- 2024年5月,三电控股株式会社开始生产用于电动汽车的800V电动冷却液加热器,这一组件在高压BEV热系统中越来越重要(有助于快速充电准备和电池热控制)。

- 2024年1月,Modine 制造公司推出了铝罐e风扇冷却模块(AT-ECM),这是一种坚固的铝制条板散热器+e风扇冷却模块,专为商用车辆(柴油/CNG/混合动力巴士)设计,集成了散热器、增压空气冷却器和智能风扇,以提高热性能。

报告覆盖范围

研究报告提供了基于产品类型、销售渠道、车辆和地理的深入分析。它详细介绍了领先的市场参与者,提供了其业务概览、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,还讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球车辆生产在关键市场的扩张,需求将上升。

- 由于效率和重量优势,先进的铝制散热器将被广泛采用。

- 电动车的增长将增加对多回路热系统和电池冷却单元的需求。

- 混合动力车辆将推动对紧凑型、双用途冷却解决方案的需求。

- 随着车队老化,需要频繁更换散热器,售后市场销售将增长。

- 热管理与车辆电子的集成将变得更加普遍。

- OEM将投资于模块化散热器平台,以减少开发时间。

- 带有传感器的智能散热器将在先进车辆中支持预测性维护。

- 供应商将扩大在亚太地区的生产,以满足不断增长的本地和出口需求。

- 可持续材料和改进的可回收性将塑造未来的散热器设计。