市场概况

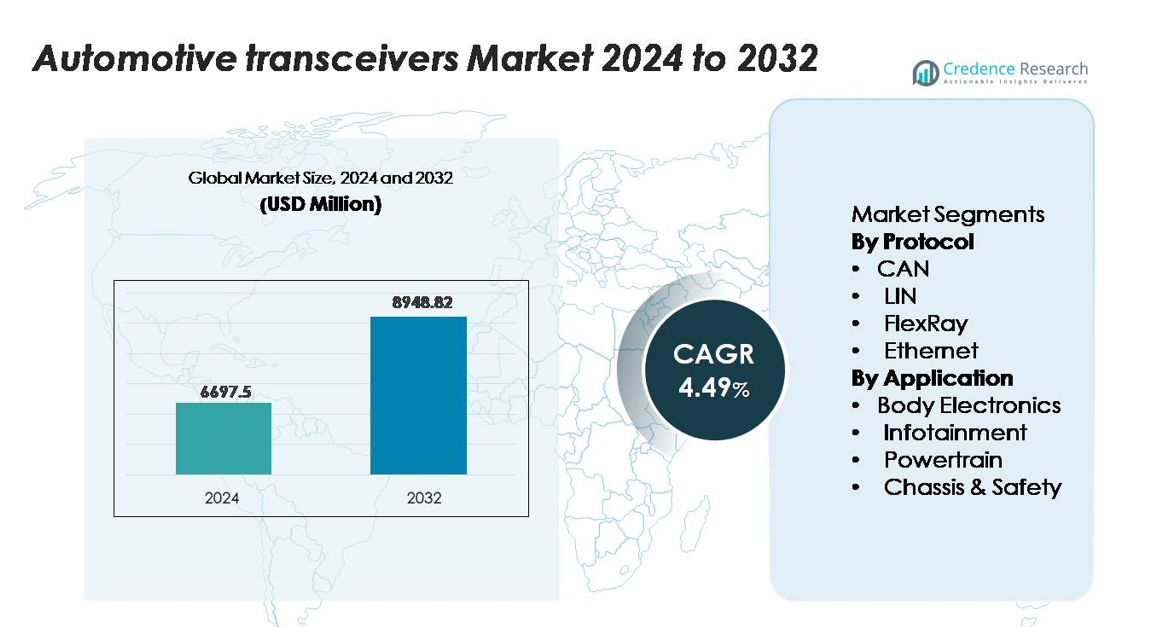

汽车收发器市场在2024年的估值为62.975亿美元,预计到2032年将达到89.4882亿美元,在预测期内以4.49%的年复合增长率扩张。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年汽车收发器市场规模 |

62.975亿美元 |

| 汽车收发器市场,年复合增长率 |

4.49% |

| 2032年汽车收发器市场规模 |

89.4882亿美元 |

汽车收发器市场由主要企业主导,如恩智浦半导体、德州仪器、英飞凌科技、瑞萨电子、意法半导体和微芯科技,它们为车身电子、动力系统、ADAS和信息娱乐系统提供高可靠性的CAN、LIN、FlexRay和以太网解决方案。这些公司受益于在汽车级混合信号IC和长期OEM合作伙伴关系方面的强大产品组合。亚太地区仍然是领先地区,持有48%的确切市场份额,受大规模汽车生产、快速电气化和不断扩大的半导体制造能力驱动。欧洲和北美紧随其后,采用先进的高速车载网络架构。

市场见解

- 汽车收发器市场在2024年的估值为62.975亿美元,预计到2032年将达到89.4882亿美元,在预测期内以4.49%的年复合增长率扩张。

- 市场增长由每辆车电子内容的增加、ADAS集成的增加和电气化的加速推动,这增加了车身、动力系统和安全领域对高可靠性CAN、LIN、FlexRay和以太网收发器的需求。

- 趋势包括快速向汽车以太网迁移、采用区域架构以及支持连接信息娱乐、传感器融合和软件定义车辆平台的更高数据带宽需求。

- 竞争格局由恩智浦、英飞凌、德州仪器、瑞萨、微芯和意法半导体主导,CAN占据最大的协议份额,车身电子由于广泛的ECU部署而在应用份额中占主导地位。

- 亚太地区以48%的区域份额领先,其次是欧洲的22%和北美的27%,得益于车辆生产优势、电气化举措和先进的车载网络采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按协议

在协议领域,CAN仍然是主导的子细分市场,由于其经过验证的稳健性、低成本实施以及适用于动力总成、车身电子和底盘应用的实时控制,保持着最大的市场份额。汽车制造商越来越多地采用CAN FD来处理电气化和高级驾驶辅助系统带来的数据负载增加,巩固了其领导地位。LIN在入门级舒适功能中扩展,而FlexRay在确定性安全架构中保持相关性。随着车辆向高带宽区域架构过渡,支持ADAS、传感器融合和丰富的信息娱乐数据流,Ethernet增长最快。

- 例如,恩智浦半导体的TJA146x系列CAN FD收发器支持高达8 Mbps的数据速率,并集成了CAN信号改进功能(SIC),以减少信号振铃,从而在更大、更复杂的网络架构中实现可靠通信。

按应用

在各个应用中,车身电子是主导的子细分市场,占据最大的份额,因为在车身控制模块、照明、HVAC和数字驾驶舱系统中广泛使用收发器。其增长受到智能内饰功能采用增加和每辆车电子内容增加的推动。随着对连接导航、多媒体流和远程信息处理的需求增加,信息娱乐加速发展,依赖于更高速的协议如Ethernet。动力总成应用对于发动机管理和传动系统仍然至关重要,而底盘和安全细分市场随着ADAS和自动驾驶功能的扩展而获得动力,这些功能需要高可靠性通信。

- 例如,Marvell 88Q5072汽车以太网交换机是一个11端口交换机,主要在其六个固定的100BASE-T1端口上提供每端口100 Mbps。它还包括一个可配置的多速率SerDes端口,可以支持更高的速度,包括2.5 Gbps(以及1 Gbps和5 Gbps),从而在数字驾驶舱和ADAS架构中实现高带宽多媒体数据流。

关键增长驱动因素

每辆车的电子内容增加

现代车辆电子系统的持续扩展显著加速了对汽车收发器的需求。汽车制造商在车身电子、信息娱乐、动力总成和安全领域集成了更多的传感器、控制器和执行器,推动了对可靠车内通信的需求。数字驾驶舱、环境照明、先进的HVAC控制和连接的信息娱乐等功能需要收发器支持多个节点之间的实时数据交换。此外,向区域车辆架构的转变增加了数据路径,并需要更强大的通信协议,特别是CAN FD和Ethernet。电气化进一步增加了电子复杂性,高压电池管理系统、热管理和电机控制单元都依赖于准确的高速信号传输。随着车辆从硬件定义的平台转向软件启用的平台,ECU、域控制器和信号处理单元的密度继续增加。

- 例如,NXP 的 S32K3 MCU 平台集成了多达 12 个 CAN FD 接口和 8 个 LIN 通道,允许高密度车身电子网络在超过 100 个分布式传感器和执行器之间进行确定性路由。

ADAS 和自动驾驶系统的扩展

ADAS 和半自动驾驶技术的快速进步是汽车收发器采用的主要催化剂。自适应巡航控制、车道保持辅助、自动紧急制动和传感器融合平台等系统会生成大量数据,这些数据必须以高可靠性和最小延迟进行交换。收发器使雷达、LiDAR 单元、摄像头、超声波传感器和负责决策和执行的中央控制器之间的通信成为可能。随着车辆自动化向 3 级和 4 级能力推进,高带宽、确定性和低延迟通信变得至关重要,加速了从传统 CAN 向以太网架构的迁移。全球安全法规也在强制增加 ADAS 的采用,迫使 OEM 将更多收发器集成到强制性安全系统中。此外,先进的感知和计算平台需要在冗余传感器集群、域控制器和执行器之间实现无缝网络连接,确保对高性能汽车收发器的强劲、持续需求。

- 例如,Aptiv 的智能车辆架构使用由 10 Gbps 以太网交换结构连接的域控制器,以确定性时间预算低于 10 毫秒的方式在超过 40 个传感器节点之间交换实时感知数据。

向电气化和动力系统现代化的转变

全球汽车车队的电气化显著提升了电动动力系统和电池管理系统中收发器的采用。与内燃机车辆相比,电动汽车平台包含更多的电子控制器,包括逆变器、车载充电器、DC-DC 转换器、热管理单元和高压安全监控模块。这些系统依赖收发器确保高压组件之间的无故障通信和安全高效的实时状态报告。高效通信对于监控电池模块的电池电压、温度和电量状态至关重要,使收发器成为 BMS 架构的重要组成部分。此外,下一代电动动力系统需要确定性通信以进行电机控制和逆变器同步,增强了对强大 CAN FD 和以太网技术的需求。随着汽车制造商扩大专用电动汽车平台并采用区域架构,每辆车的通信接口数量正在增加,使收发器成为所有电动移动生态系统中的关键组件。

关键趋势与机遇

高速汽车以太网的广泛采用

塑造市场的一个显著趋势是将汽车以太网作为车内数据通信的骨干网。与传统协议相比,以太网提供了显著更高的带宽,支持ADAS传感器、高分辨率摄像头、信息娱乐流媒体和集中计算架构。随着汽车架构从分布式ECU迁移到区域和集中处理单元,以太网的可扩展性和灵活性为收发器制造商创造了重大机遇。软件定义车辆、空中更新和云集成远程信息处理的兴起进一步增加了对高速、安全网络能力的需求。此外,新兴的汽车标准如100BASE-T1和1000BASE-T1允许单对以太网在满足严格的汽车环境要求的同时提供千兆级性能。在低功耗、抗电磁干扰和网络安全加固的以太网收发器方面进行创新的供应商将在OEM构建面向未来的通信基础设施时获得显著增长。

- 例如,博通的BCM8958X系列汽车以太网交换机支持50 Gbps的总交换容量,并集成多达16个以太网端口,使下一代车辆中的高带宽区域架构成为可能。

区域和集中车辆架构的加速

向区域和集中电子架构的过渡带来了一个重大的长期机遇。传统的线束笨重、复杂且成本高;区域设计将功能整合到更少的高容量域控制器中,通过高速通信链路连接。这一转变需要更智能和高效的收发器,能够管理每个区域内的多协议通信。随着OEM目标是减少多达40%的布线并降低车辆重量,收发器成为在传感器、执行器和计算节点之间实现可扩展数据路由的核心。该架构还支持无缝的OTA软件更新和功能扩展,增加了以太网和升级的CAN FD等先进通信协议的作用。行业向集中计算的转变,特别是在ADAS和信息娱乐方面,加强了对能够集成安全性、诊断和高数据吞吐量的多功能收发器的需求。

- 例如,Aptiv 的智能车辆架构 (SVA™) 用区域控制器取代了传统的分布式 ECU,并通过整合的区域节点减少了电缆长度,每个节点可连接多达 40 个传感器和执行器端点,在量产车辆项目中实现了高达 74 公斤的线缆质量减重。

网络安全和功能安全特性的整合

随着车辆变得更加互联和软件密集型,网络安全和以安全为中心的收发器创新机会不断增长。OEM 越来越需要硬件级保护措施,如安全通信接口、入侵检测和容错信号,以保护关键车辆网络。支持内置加密、错误校正和实时诊断的收发器在网络风险加剧时越来越受欢迎。此外,ISO 26262 功能安全合规性正成为一个关键的差异化因素,尤其是在动力总成和自动驾驶等高风险领域。结合高带宽和安全关键特性的先进收发器使制造商能够满足法规要求,同时提高可靠性。这一趋势为专注于安全、经过安全认证的通信 IC 的供应商开辟了新的途径,适用于下一代车辆网络。

关键挑战

网络复杂性增加和集成限制

电子密度上升和多协议通信网络为 OEM 和一级供应商带来了显著的集成挑战。现代车辆必须容纳多种通信标准——包括 CAN、LIN、FlexRay 和以太网——每种标准都有独特的性能和设计要求。确保数十个 ECU、域控制器和传感器之间的兼容性需要广泛的验证,从而增加了开发时间和成本。随着软件定义架构的扩展,网络流量激增,引发了对拥堵、信号完整性和延迟的担忧。此外,紧凑型电动车平台中的封装限制使得高速收发器的热管理和 EMI 缓解更加复杂。在保持可靠性、安全性和成本目标的同时管理这些复杂性对制造商来说是一个重大障碍。

成本压力和向下一代协议的过渡

汽车行业面临强大的成本压力,因为 OEM 在车辆可负担性与先进电子设备的集成之间取得平衡。从 CAN 升级到 CAN FD 或以太网需要新的硬件、重新设计的架构和更先进的收发器——通常会增加系统级成本。供应商在优化高性能收发器的同时,必须在严格的价格限制内保持低功耗、功能安全合规性和坚固的汽车级可靠性。此外,较小的制造商可能面临适应不断变化的标准和扩大新协议生产的挑战。这种性能需求与成本竞争力之间的紧张关系减缓了协议过渡的速度,使其成为市场的一个持久挑战。

区域分析

北美

北美约占全球汽车收发器市场的25-30%,这得益于OEM在高级驾驶辅助系统(ADAS)上的强劲投资、每辆车的高电子含量以及电动汽车的强劲采用。美国和加拿大的制造商部署现代网络架构,增加了对高速收发器的需求。该地区成熟的汽车生态系统以及对连接性和安全功能的关注支持了车身电子、动力总成和底盘应用的持续增长。虽然增长速度比新兴地区稍慢,但由于高端车辆生产和新协议的早期采用,北美仍是全球产量和价值的可靠贡献者。

欧洲

欧洲估计占全球汽车收发器市场的20-25%,这得益于严格的安全法规、强大的豪华和高端车辆细分市场以及广泛的电气化努力。德国、法国和英国等国家在车辆电气化和车内网络升级方面处于领先地位,这增加了收发器在车身、信息娱乐和动力总成应用中的集成。该地区的OEM推动更高数据带宽系统和区域架构,从而加强了需求。尽管由于市场成熟度增长率可能放缓,但欧洲继续推动技术采用,并通过高规格、高可靠性需求支持收发器供应商。

亚太地区

亚太地区以估计45-50%的份额主导全球汽车收发器市场,这得益于中国、日本、印度和韩国的大规模汽车生产和加速电气化。消费者对连接功能的强烈需求、不断增长的电动车渗透率以及大规模制造能力推动了收发器的高单位量。区域半导体和组件供应商进一步增加了规模。该地区向网络架构和每辆车更高内容的持续转变使其成为市场的主要增长引擎。价格竞争力和供应链本地化进一步提升了亚太地区的领导地位。

拉丁美洲

拉丁美洲约占全球汽车收发器市场的5-7%,这得益于巴西和墨西哥不断增长的汽车生产以及车身电子和舒适功能的日益采用。虽然与发达地区相比,高端应用和高带宽系统较少,但车辆内容的逐步改善支持了中档和商用车细分市场的收发器需求。成本敏感的项目和售后市场升级也有助于采纳。增长稳健但受到宏观经济周期、进口依赖和先进网络架构部署较慢的制约。

中东和非洲

中东和非洲地区约占全球汽车收发器市场的3-5%,其特点是在海湾国家选择性采用高端功能,而其他市场的增长较为温和。需求主要来自豪华车、不断增长的电动车计划以及配备先进车身和安全电子设备的车队。然而,有限的本土车辆制造和多样化的监管环境影响了高速收发器技术的渗透。尽管如此,日益增加的联网汽车采用、城市出行计划和高端车辆进口支持了该地区的增量增长。

市场细分:

按协议

按应用

按地理区域

竞争格局

汽车收发器市场的竞争格局由一组集中的半导体领导者定义,他们不断创新以满足日益增长的车辆通信需求。恩智浦半导体、英飞凌科技、德州仪器、瑞萨电子、意法半导体和微芯科技等公司通过涵盖CAN、LIN、FlexRay和汽车以太网收发器的广泛产品组合主导市场。它们的优势在于汽车级可靠性、强大的OEM合作伙伴关系以及在动力总成、车身电子、信息娱乐系统和ADAS领域的深度整合。竞争策略侧重于开发与区域架构、电气化和软件定义车辆平台相一致的高带宽、低延迟解决方案。领先企业还在支持先进车辆网络的网络安全收发器和ISO 26262功能安全合规性方面投入大量资金。随着亚太地区推动大批量生产,欧洲和北美推动高规格设计,供应商在保持市场地位的同时平衡成本效率与性能领导力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年11月,Microchip Technology, Inc. 宣布推出其LAN866x系列10BASE-T1S端点设备,配备远程控制协议(RCP),以扩展以太网连接到区域汽车架构中的边缘节点。

- 2025年,Texas Instruments 宣布推出其TCAN6062-Q1收发器,支持ISO 11898‑2:2024(CAN XL)规范,快速模式数据信号传输速度高达20 Mbps,SIC模式高达8 Mbps。

- 2022年,Broadcom, Inc. 推出了其首款50G汽车以太网交换机产品系列BCM8958X,旨在满足车载网络应用日益增长的带宽需求,并促进软件定义车辆(SDVs)的采用。

报告覆盖范围

研究报告提供了基于协议、应用和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着车辆向集中和区域电子架构过渡,汽车收发器将得到广泛采用。

- 高速汽车以太网将迅速扩展,以支持传感器融合、ADAS和信息娱乐的数据需求。

- CAN FD将继续在动力总成和车身领域取代传统CAN,以实现更高的数据吞吐量。

- 电动汽车的增长将增加对电池管理、逆变器控制和热管理系统中收发器的需求。

- ADAS和半自动驾驶功能将需要更多确定性和低延迟的通信接口。

- 随着车辆变得更加互联和软件定义,增强网络安全的收发器将变得更加重要。

- 小型化、低功耗的收发器设计将兴起,以支持电动汽车平台中的紧凑模块集成。

- 诊断和功能安全特性的集成将在高端和中端车辆中成为标准。

- 亚太地区将继续成为推动大规模收发器部署的主要制造中心。

- 日益复杂的数字驾驶舱和信息娱乐系统将加速向多协议、高带宽通信解决方案的转变。