中轴型脊柱关节炎市场

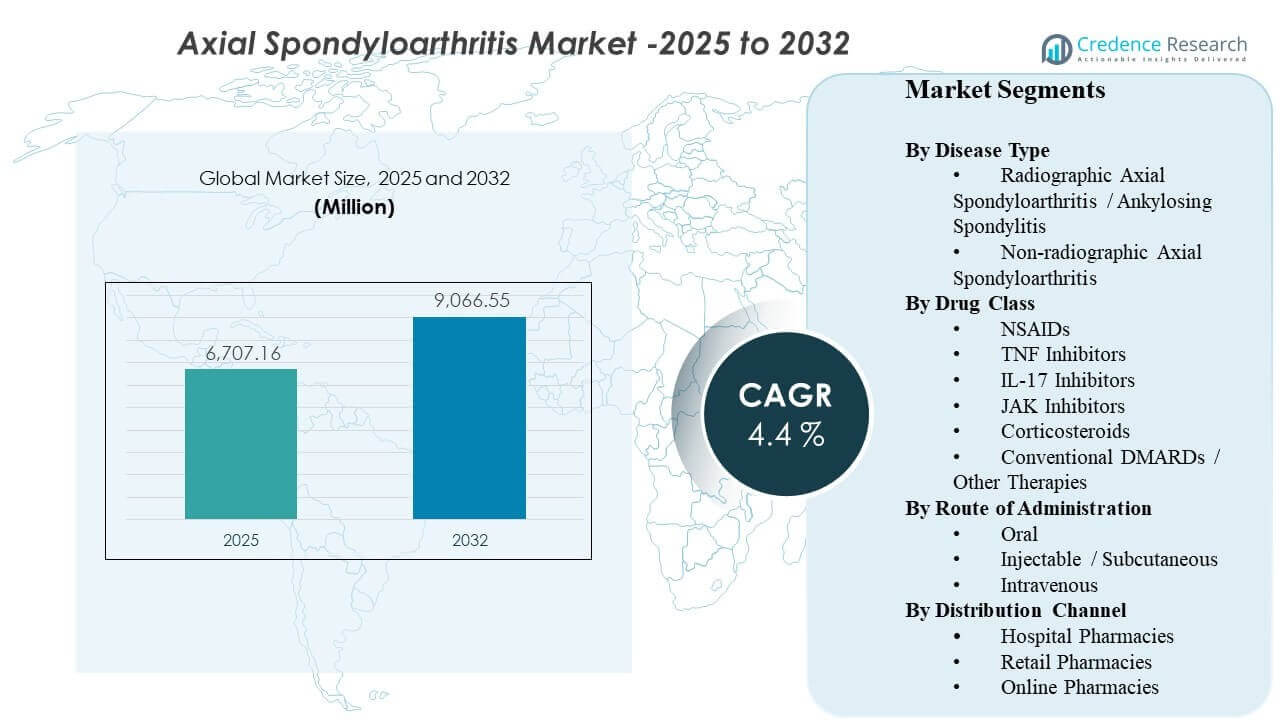

全球中轴型脊柱关节炎市场规模在2025年估计为67.0716亿美元,预计到2032年将达到90.6655亿美元,从2025年到2032年的年复合增长率为4.4%。需求的扩展主要由炎性背痛的更早和更有信心的诊断以及更广泛使用的靶向疗法推动,这些疗法在改善疾病控制方面优于仅管理症状。在预测期内,发达市场中先进疗法的更广泛获取途径和加强的专科护理能力预计将使放射性和非放射性疾病的治疗率持续上升。

| 报告属性 |

详情 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年中轴型脊柱关节炎市场规模 |

67.0716亿美元 |

| 中轴型脊柱关节炎市场,年复合增长率 |

4.4% |

| 2032年中轴型脊柱关节炎市场规模 |

90.6655亿美元 |

关键市场趋势与见解

- 市场预计将从67.0716亿美元扩展到90.6655亿美元,年复合增长率为4.4%(2025-2032)。

- 放射性中轴型脊柱关节炎/强直性脊柱炎仍然是主要疾病类型,占据65.7%的份额。

- 传统DMARDs/其他疗法占据最大的药物类别份额,为48.3%。

- 注射/皮下疗法以46.4%的份额领先,得益于成熟的生物制剂使用。

- 北美代表最大的区域收入份额,为35.62%,反映出更高的诊断和生物制剂获取强度。

细分市场分析

临床实践正在转向更早识别中轴型脊柱关节炎,这扩大了治疗人群,超出了长期放射性损伤的患者。由成像和更清晰的分类标准支持的更短诊断路径增加了疾病修饰治疗的启动率,特别是对于以前经历过症状性护理的患者。这一转变增加了对生物制剂和靶向合成药物的需求,并且当患者体验到可测量的症状控制和功能改善时,也提高了持续性。

治疗选择越来越受到便利性和支付者规则的影响。由于医生的经验和患者支持计划的根深蒂固,皮下生物制剂仍然是核心,但对于优先考虑易于管理和减少诊所访问的患者,口服选择正受到关注。同时,由生物类似药驱动的价格竞争和阶梯治疗政策正在塑造TNF、IL-17和更新的靶向选项的排序,强化了对差异化疗效、耐受性和长期反应持久性的需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按疾病类型洞察

放射性中轴型脊柱关节炎/强直性脊柱炎在2025年占据了65.7%的最大份额。 这是因为放射性疾病具有更明确的诊断确认和更成熟的治疗途径,加快了治疗的启动。临床医生在使用生物制剂管理强直性脊柱炎方面也有更丰富的经验,支持在NSAID失败后自信地升级治疗。随着时间的推移,早期转诊模式和更好的影像学访问继续提高治疗强度,维持该细分市场的收入贡献。

按药物类别洞察

传统DMARDs/其他疗法在2025年占据了48.3%的最大份额。 这一类别受益于其在NSAID基础管理中的角色及其在更广泛的炎症性疾病路径中的相关性,其中重叠病症得到治疗。治疗算法也推动了在许多市场中在高级疗法之前和同时使用非生物制剂的持续利用。价格可及性、熟悉度和处方药目录定位加强了使用量,即使在更高严重性或难治性患者中,靶向药物也在增加份额。

按给药途径洞察

注射/皮下注射在2025年占据了46.4%的最大份额。 这一途径由长期建立的生物制剂输送模式所支撑,这些模式得到了家庭管理培训、患者支持服务和可预测的依从性常规的支持。自我注射也减少了对输液中心的依赖,并可以降低非药物管理负担。随着更多患者在疾病旅程的早期开始使用生物制剂,皮下注射仍然是持续维护治疗的核心方式。

按分销渠道洞察

医院药房在2025年占据了42.2%的最大份额。 启动和早期监测通常与由专家领导的医院系统紧密相关,在这些系统中,治疗决策、诊断和治疗启动在协调的工作流程中进行。医院药房还负责管理专业疗法的冷链处理和事先授权流程,支持一致的药品分发。即使专业分销和家庭配送在扩大,医院仍然是启动、转换和复杂病例的主要访问点。

中轴型脊柱关节炎市场驱动因素

更早的诊断和扩大治疗的患病率

炎性背痛的早期识别正在增加进入治疗途径的患者数量,使其在不可逆的结构性损伤发生之前得到治疗。更广泛的影像使用和改进的临床分类减少了诊断的不确定性,支持更快地转诊至风湿病护理。因此,更多患者开始使用疾病修饰疗法,而不仅仅依赖于偶发症状控制。这扩大了放射性和非放射性人群的治疗患病率,并增加了每位患者的长期治疗持续时间。

- 例如,西门子医疗指出,其Deep Resolve MRI技术可以将脑部MRI扫描时间缩短多达70%,公司还强调3T膝关节MRI工作流程从约10分钟减少到不到2分钟,同时保持诊断价值,强调了更快的高质量成像如何有助于减少炎症性疾病路径中的诊断瓶颈。

治疗创新和更广泛的机制选择

更新的靶向选择和扩展的生物机制正在改善对一线治疗反应不足的患者的疾病控制。临床医生现在有更大的能力在机制之间切换以管理持续的炎症,这增加了维持患者积极治疗的可能性。不断增加的选择范围还支持基于合并症、耐受性和患者偏好的个性化治疗。这通过在多个治疗线中维持需求和支持更长时间的先进药物持续使用来增加整体市场价值。

- 例如,UCB在其III期BE MOBILE项目中报告称,BIMZELX在第16周在47.7%的非放射性axSpA患者(61/128)和44.8%的放射性axSpA患者(99/221)中实现了ASAS40,而安慰剂组分别为21.4%(27/126)和22.5%(25/111),展示了更新的IL-17A/IL-17F机制如何扩大超越一线治疗的切换选项。

支付方覆盖演变和生物仿制药驱动的访问扩展

处方集决策和分步治疗规则强烈影响治疗顺序,但随着支付方寻求成本效益的路径,它们也扩大了访问。生物仿制药可以降低负担能力障碍,并增加更广泛患者群体中生物治疗的使用。较低的净定价可以鼓励在合适的患者中更早启动,并减少与成本负担相关的中断。随着覆盖政策的稳定和竞争的增加,更多患者可能进入生物路径,维持市场扩展。

便利性、依从性支持和护理交付模式的转变

患者对便利治疗选项的偏好正在影响途径选择和持续性,尤其是对于需要长期管理的慢性炎症性疾病。由强大的患者援助计划支持的皮下注射疗法减少了入门和补充连续性的摩擦。同时,口服选项吸引了希望减少注射次数和减少诊所依赖的患者。专业药房服务、家庭送药和依从性跟踪的改进支持了护理的连续性,这转化为持续的治疗收入。

中轴型脊柱关节炎市场挑战

定价压力和报销复杂性仍然是持续的障碍,尤其是在更多疗法在同一治疗线中竞争时。支付方通常施加事先授权、分步编辑和切换要求,这可能会延迟启动并增加提供者的行政负担。这些限制可能会减少治疗优化的速度,并可能在访问中断发生时导致非持续性。成本控制也加剧了竞争,并可能压缩利润,特别是在生物仿制药快速扩散的市场中。

临床异质性和诊断差异性继续限制各地区和护理环境中一致的治疗路径。患者可能会出现症状重叠、转诊延迟和成像获取不均,这可能会减缓疾病确认速度并减少及时升级。某些靶向疗法的安全监测要求也会影响处方者的舒适度和排序决策。这些因素共同作用,可能导致各细分市场的吸收不均,并在资源不足的系统中减缓治疗强化的步伐。

- 例如,GE HealthCare 的深度学习 AIR Recon DL 在 Maçka EMAR 的各解剖部位平均 MRI 扫描时间减少了 40% 到 50%,在 Precision Imaging Center 的肌肉骨骼成像中减少了约 50%,这说明了先进成像平台如何提高诊断通量,尽管技术获取不均仍使路径一致性在提供者之间碎片化。

轴性脊柱关节炎市场趋势和机遇

随着护理系统强调便利性和长期依从性,口服靶向疗法正受到关注。对于某些患者,口服方案可能减少注射疲劳,并在疾病控制时改善持续性。这一趋势为基于安全监测、耐受性和真实世界耐久性的差异化定位创造了机会。随着治疗算法的成熟,通过按反应特征和合并症负担更好地细分患者可以支持市场增长。

数字健康和专业分销模型在慢性炎症性疾病管理中变得越来越重要。远程风湿病学、家庭送药和结构化依从性计划可以减少获取摩擦并支持治疗的连续性,特别是对于需要冷链处理和补充协调的生物制剂。这些模型还帮助管理由支付者政策驱动的转换事件,并改善患者对给药的教育。随着时间的推移,服务支持的分销可以成为临床差异化之外的关键竞争杠杆。

- 例如,Evernorth 的 Accredo Specialty Pharmacy 通过数字工具支持类风湿性关节炎和炎症性疾病,如短信补充、订单跟踪和冷链配送;在其专业平台上,去年报告了 310 万次临床和合规互动,而其 RA 和炎症治疗资源中心模型与急诊室就诊次数减少 12% 和住院次数减少 22% 相关。

地区见解

北美(2025 年占 35.62%)

由于更强的诊断强度、专家可用性和为先进疗法建立的报销路径,北美在收入方面领先。更高的治疗患病率和更早升级到疾病修正方案增加了每位患者的平均收入。该地区还受益于成熟的专业药房基础设施和改善持续性的患者支持计划。竞争动态由支付者驱动的处方管理所塑造,这增加了转换并加剧了治疗类别间的价格竞争。

欧洲(2025 年占 28.14%)

欧洲在结构化的医疗系统、集中的风湿病学服务以及关键市场中生物制剂的广泛可用性支持下,占据了重要份额。许多国家有明确的治疗路径,使得在一线治疗失败后能够一致地开始和升级治疗。价格谈判和生物仿制药的采用对品牌疗法的价值施加压力,但也扩大了生物制剂的可及性。增长受到更早诊断和新机制稳步渗透的支持,尤其是在获得报销的情况下。

亚太地区(2025年占24.11%份额)

亚太地区的增长得益于庞大的患者群体和不断改善的诊断可及性,但收入份额反映了各国报销和可负担性的差异。三级护理能力的扩展和主要城市中心专业人员的增加提高了治疗率。随着覆盖框架的发展,生物制剂和靶向治疗的接受度预计将加深,特别是在高收入市场。竞争机会最强的领域是扩大可及性、患者支持和本地化定价策略,这些策略扩大了治疗资格。

拉丁美洲(2025年占7.58%份额)

由于可负担性限制和公共与私人系统中先进疗法可用性的差异,拉丁美洲的价值份额较小。诊断和转诊路径在主要大都市中心以外可能不一致,延迟了治疗的开始。在报销扩展的地方,生物仿制药可以推动生物制剂的渗透。增长受到医疗可及性改善的支持,但市场发展仍对货币动态和支付者预算敏感。

中东和非洲(2025年占4.55%份额)

中东和非洲占据最小份额,其特点是专业人员密度不均、成像可及性差异以及报销覆盖的异质性。高成本疗法往往集中在私人系统或覆盖框架较强的高收入市场。尽管有临床需求,公共部门的限制可能会限制接受度,导致国家之间的差异。市场扩展取决于加强风湿病护理路径、扩大专业药物的报销以及改善二线城市的诊断可及性。

竞争格局

竞争由产品组合广度、机制差异化以及在价格压力上升环境中确保有利处方位置的能力定义。公司在疗效、安全监测要求、给药便利性和支持转换及持续性的长期耐用性叙述上竞争。生命周期管理、真实世界证据和患者支持服务越来越多地用于捍卫份额,特别是在生物仿制药加剧价格竞争的情况下。随着治疗排序在影像学和非影像学人群中演变,合作伙伴关系和标签扩展策略仍然重要。

艾伯维公司通过免疫学产品组合深度和治疗排序相关性竞争,支持其持续的临床证据生成和以可及性为重点的合同。该公司的方法通常强调持续的疾病控制、差异化的患者选择和强大的专业分销能力。竞争表现取决于将临床定位与可能要求分步治疗或转换的支付者政策对齐。持续投资于证据、教育和患者支持有助于保护持续性并在长期慢性病管理中维持使用率。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 艾伯维公司

- 诺华公司

- 优时比公司

- 礼来公司

- 辉瑞公司

- 强生公司

- 杨森生物科技

- 安进公司

- 协和麒麟株式会社

- 百时美施贵宝 / 赛尔基因公司

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、试探型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新进展

- 2025年6月,UCB宣布BIMZELX(bimekizumab-bkzx)在EULAR 2025展示了三年的数据,显示出在轴性脊柱关节炎中持久的疗效和炎症控制,增强了其在axSpA治疗领域的形象。公司表示,三年时ASAS40的反应在非放射性轴性脊柱关节炎和强直性脊柱炎患者中均得以维持。

- 2024年3月,艾伯维完成了对Landos Biopharma的1.375亿美元收购,将口服NLRX1激动剂NX-13纳入其免疫学管线。行业对轴性脊柱关节炎市场的报道强调了这一交易是更广泛炎症性疾病领域中的相关竞争发展。

- 2025年1月,MoonLake Immunotherapeutics宣布三项新的sonelokimab试验的患者筛选已经开始,其中包括一项轴性脊柱关节炎的研究。公司表示,这将其临床项目扩展到axSpA,同时在化脓性汗腺炎和活动性银屑病关节炎中已有的研究。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

6707.16百万美元 |

| 2032年收入预测 |

9066.55百万美元 |

| 增长率(CAGR) |

4.4%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按疾病类型;按药物类别;按给药途径;按分销渠道 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 重点公司简介 |

艾伯维公司、诺华公司、UCB公司、礼来公司、辉瑞公司、强生公司、杨森生物技术、安进公司、协和麒麟株式会社、百时美施贵宝/新基公司 |

| 页数 |

326 |

细分

按疾病类型

- 放射性轴性脊柱关节炎/强直性脊柱炎

- 非放射性轴性脊柱关节炎

按药物类别

- 非甾体抗炎药(NSAIDs)

- TNF抑制剂

- IL-17抑制剂

- JAK抑制剂

- 皮质类固醇

- 传统DMARDs/其他疗法

按给药途径

按分销渠道

按地区