生物制药发酵市场概述:

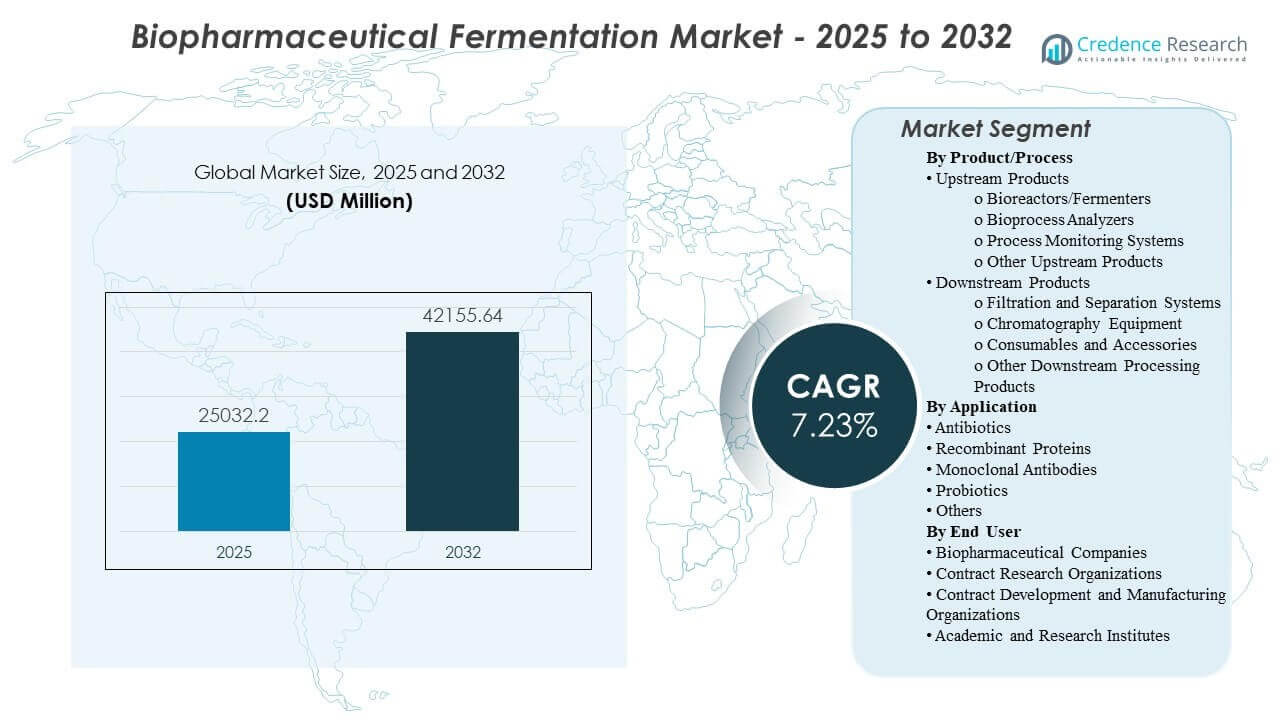

全球生物制药发酵市场规模在2025年估计为250.322亿美元,预计到2032年将达到421.5564亿美元,从2025年到2032年的复合年增长率为7.73%。需求主要由生物制剂管线的扩展驱动,这些管线需要更高、更可重复的产量以及更严格的从开发到商业制造的过程控制。主要生物制药中心的产能扩建和过程标准化继续加强对发酵系统、监测和纯化工具链的支出。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年生物制药发酵市场规模 |

250.322亿美元 |

| 生物制药发酵市场,复合年增长率 |

7.73% |

| 2032年生物制药发酵市场规模 |

421.5564亿美元 |

关键市场趋势与洞察

- 市场预计将从250.322亿美元(2025年)扩展到421.5564亿美元(2032年),复合年增长率为7.73%(2025-2032年)。

- 2025年北美占43.6%,反映了其在商业生物制剂制造和过程开发能力的集中。

- 2025年欧洲占27.4%的份额,得益于强大的生物工艺创新和成熟的生物制剂生产网络。

- 2025年亚太地区达到17.8%的份额,得益于关键市场的产能增加和本地化制造计划。

- 下游产品在2025年以46.4%的份额领先,显示纯化和分离是发酵工作流程中最大的支出领域。

细分市场分析

生物制药发酵采购受到实际操作条件下性能的影响,特别是产量的可重复性、污染控制以及在不发生过程漂移的情况下扩展的能力。买家越来越重视验证准备、文档深度和服务响应,因为发酵步骤必须与下游纯化和质量系统紧密结合。总拥有成本决策往往考虑消耗品使用、转换时间和批次成功概率以及设备定价。

随着高价值生物制剂增加了纯化复杂性和吞吐量限制,工作流程继续在可扩展的上游执行和下游瓶颈管理之间两极分化。跨站点的标准化平台和协调的操作模型支持可重复的生产和更快的技术转移。因此,对跨生物反应器、分析、过程监测、过滤、色谱和相关消耗品的集成工具链的需求得到加强。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按产品/工艺洞察

下游产品在2025年占据了46.4%的最大份额。这一领先地位反映了纯化、分离和抛光步骤通常决定生物制品的端到端吞吐量和产品质量性能。买家优先考虑强大的过滤和色谱性能,以管理杂质并确保大规模一致的关键质量属性。消耗品和配件使用的重复性也增强了下游收入份额,特别是在多产品设施中频繁的活动转换。

按应用洞察

重组蛋白在2025年占据了43.0%的最大份额。该细分市场受益于广泛的治疗和工业相关性,维持了开发和制造阶段对发酵能力的稳定需求。制造商强调可重复性和可扩展的工艺性能,这增加了对监测和分析系统的需求,以控制关键工艺参数。持续的优化努力以提高产量和质量进一步支持核心发酵平台的持续升级和更换周期。

按终端用户洞察

生物制药公司在2025年占据了41.6%的最大份额。大型制造商通过内部能力扩展、工艺改进计划和多地点标准化计划维持持续需求。内部策略通常偏好经过验证的平台和成熟的供应商质量系统,以最小化运营和合规风险。这些组织还投资于集成的上游到下游堆栈,以减少周期时间并提高常规生产活动的批次成功率。

生物制药发酵市场驱动因素

生物制品管线扩展和商业制造扩张

生物制药管线在多种模式下继续扩展,增加了对可扩展发酵能力和可重复工艺性能的需求。制造商投资于支持从开发到商业体积的强大规模扩展且工艺漂移最小的平台。对经过验证的工作流程的强劲需求增加了标准化设备、监测和分析解决方案的采用。随着设施运行更多活动,拉动效应增强了对消耗品、维护和生命周期服务的需求。

- 例如,三星生物制药宣布在96,000平方米的生物园区II扩建中建设一个18万升的制造设施——工厂5,该公司表示,完工后其总场地容量将提升至784,000升,强调了大型生物制品参与者如何量化商业制造建设。

工艺控制、监测和数据驱动的生物加工

发酵结果依赖于对关键参数的严格控制,推动了生物工艺分析仪和工艺监测系统的采用。买家优先考虑能够提高对性能驱动因素(如pH值、溶解氧、代谢物和生产率指标)可见性的解决方案。改进的监测减少了变异性并支持更快的故障排除,从而提高批次成功的概率。与数字质量和制造系统的集成准备进一步加强了对兼容监测堆栈的采购。

下游吞吐量限制和纯化复杂性

下游步骤通常决定整体吞吐量和产品质量,尤其是在杂质特征和纯化要求变得更加苛刻时。对能够在规模和时间压力下提供可重复性能的过滤、分离和色谱系统的投资增加。设施还优先考虑经过验证的纯化工作流程,以满足严格的质量规格和一致性期望。即使资本周期波动,消耗品和配件的重复支出也支持稳定的收入。

- 例如,Sartorius报告称其Sartobind Rapid A平台达到了约40 g/L的动态结合能力,在1.2 mL、10 mL和70 mL设备尺寸中保持了98.0%到99.4%的产率,并支持10到11分钟的平均循环时间,突显了新型捕获技术如何在高吞吐量纯化中同时瞄准速度和一致性。

跨多站点网络的标准化和技术转移

大型生物制药组织越来越多地在各站点之间协调工艺平台,以简化技术转移并缩短制造准备时间。标准化减少了培训负担,提高了结果的可比性,并支持可扩展的容量规划。平台方法还简化了跨网络的验证和文档实践。这一趋势支持了集中的采购和以可靠性、服务覆盖和资格支持为重点的长期供应商关系。

生物制药发酵市场挑战

当工艺在不同规模或站点之间移动时,生物制药发酵项目面临来自污染、批次失败和变异的操作风险。保持一致性需要强大的环境控制、经过验证的清洁策略和严格的过程控制,这可能会增加成本和复杂性。资格期望和文档要求可能会延长采购和部署时间,特别是在受监管的生产环境中。关键消耗品的供应连续性也可能在设施高利用率或运营多产品计划时造成瓶颈。

- 例如,Thermo Fisher Scientific表示其DynaDrive一次性生物反应器平台涵盖50 L、500 L、3,000 L和5,000 L系统,在50 L时的调节比为10:1,500 L时为20:1,3,000 L时为12.5:1,5,000 L时为20:1,并且该平台针对超过1亿细胞/mL的细胞培养工艺进行了优化,说明供应商如何在商业生物工艺硬件中设计规模一致性和污染风险降低。

劳动力和执行限制可能会减缓先进监控和集成工作流程的采用,尤其是在团队必须在传统工艺和现代化优先事项之间取得平衡的情况下。规模扩大和技术转移通常会暴露出可比性方面的差距,需要额外的开发时间来稳定性能。下游容量规划尤其敏感,因为即使上游性能改善,纯化限制也可能延迟端到端吞吐量。此外,将新系统集成到质量和制造基础设施中可能需要仔细的变更控制和验证计划。

市场趋势和机遇

一次性和模块化生物加工方法继续扩展,在快速转换和降低交叉污染风险是战略重点的地方。这支持了跨集成硬件、流体管理和消耗品生态系统的机会,简化了活动执行。标准化平台采购也为能够提供端到端支持的供应商创造了空间,包括方法开发协助和验证文档。随着更多设施以快速进入临床和灵活性为目标,对缩短部署时间和减少运营负担的解决方案的需求增加。

- 例如,Cytiva表示,其FlexFactory一次性平台可以在概念设计后6到9个月内完全合格并准备运行,或在整个项目时间线内9到12个月内支持单个下游处理链上的多达4个2000升生物反应器,并在全球安装了近200条操作处理线。

工艺强化和生产力提升仍然是关键机遇,特别是在制造商旨在增加产量而不成比例扩大占地面积的情况下。采用更强的分析和监控可以实现更严格的控制、更快的故障排除和更好的批次重复性。解决纯化瓶颈的下游创新可以通过改善端到端周期时间释放显著价值。以服务为导向的模式加速技术转移和规模扩展支持,也为在内部能力和外部合作之间取得平衡的组织扩大了机会。

区域见解

北美

北美在2025年占43.6%的份额,得益于生物制药创新者的高密度集中、大规模生产能力和成熟的工艺开发和验证生态系统。需求受到持续的生物制剂扩展活动和持续改进计划的支持,这些计划维持了经常性设备和消耗品支出。该地区的买家通常强调资格准备、服务覆盖和与质量和制造系统的集成兼容性。

欧洲

欧洲在2025年占27.4%的份额,反映出强大的生物制剂生产能力和成熟的供应商生态系统,遍布主要制药中心。区域需求受益于工艺创新、成熟的监管操作实践和持续的生产现代化投资。多地点制造网络和标准化倡议也支持基于平台的采购和经常性下游消耗品使用。

亚太地区

亚太地区在2025年占17.8%的份额,由不断扩大的生物制剂生产能力、本地化计划和区域生物制药和合同制造生态系统的产出增长推动。投资通常优先考虑可扩展的平台,能够支持快速技术转移和在增加利用率下的一致性能。通过努力建立有弹性的供应链和加强区域制造自给自足,增长势头得到加强。

拉丁美洲

2025年,拉丁美洲占6.9%的份额,这得益于本地化制药生产的选择性增长和生物制剂能力的逐步发展。需求通常集中在优先市场,这些市场的卫生系统需求和本地生产战略鼓励投资。买家通常关注具有可靠服务支持和经过验证性能的成本效益解决方案,以满足核心工作流程的需求。

中东和非洲

2025年,中东和非洲占4.3%的份额,这反映了大型生物制剂发酵中心的安装基础较小,但对本地化和医疗制造计划的兴趣日益增加。需求通常以项目为导向,与战略计划和目标产能增加相关。采购优先事项通常包括可靠性、培训支持以及简化资格认证和操作执行的解决方案。

竞争格局

竞争由上游到下游产品组合的广度、应用支持的深度、全球服务覆盖范围以及在受监管的制造环境中满足资格认证和验证期望的能力所塑造。供应商通过集成的生态系统来区分,这些生态系统连接发酵设备、过程监控和下游纯化工作流程,以及强大的生命周期服务和耗材供应。客户还会根据技术转移支持、交货时间和减少部署摩擦的文档质量来评估供应商表现。战略定位越来越倾向于能够支持跨多个地点和模式的端到端工作流程的供应商。

赛默飞世尔科技公司通过广泛的生物工艺工具包来竞争,支持客户在开发、放大和商业制造需求中的各个环节。其方法强调在设备、工作流程耗材和服务之间的整合,以减少发酵驱动的制造计划的操作复杂性。公司的规模和服务覆盖可以支持寻求跨多地点网络标准化的全球客户。不断深化的生态系统增强了其服务高通量生产和基于平台的工艺开发环境的能力。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 赛默飞世尔科技公司

- 丹纳赫公司

- Cytiva

- Sartorius Stedim Biotech

- 默克公司

- Eppendorf AG

- 龙沙集团

- 安捷伦科技

- 罗氏公司

- 碧迪公司(BD)

- GEA集团

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、暂定型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新进展

- 2026年2月,Cytiva在印度班加罗尔扩建了其Fast Trak工艺开发和验证设施,以帮助生物制药公司缩短开发时间表,降低制造风险,并更有信心地扩大生产规模。

- 2025年4月,Sartorius Stedim Biotech与Tulip合作,提供一次性生物加工的数字解决方案,旨在解决生物制药制造环境中的运营挑战。

- 2025年10月,默克公司宣布收购JSR生命科学的Protein A色谱技术平台,以加强其生物加工产品组合,并支持更高效、可扩展的单克隆抗体制造。

- 2024年12月,Eppendorf AG与DataHow AG达成战略合作,将DataHowLab与Eppendorf的BioNsight云平台整合,以改善生物工艺开发的数据管理和分析。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

250.322亿美元 |

| 2032年收入预测 |

421.5564亿美元 |

| 增长率(CAGR) |

7.73%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026–2032 |

| 定量单位 |

亿美元 |

| 涵盖的细分市场 |

按产品/工艺:上游产品、下游产品;按应用:抗生素、重组蛋白、单克隆抗体、益生菌、其他;按终端用户:生物制药公司、CROs、CDMOs、学术和研究机构 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 重点公司简介 |

赛默飞世尔科技公司;丹纳赫公司;Cytiva;Sartorius Stedim Biotech;默克公司;Eppendorf AG;龙沙集团;安捷伦科技;罗氏公司;碧迪公司(BD);GEA集团 |

| 页数 |

320 |

细分

按产品/工艺

- 上游产品 [生物反应器/发酵罐、生物工艺分析仪、过程监控系统、其他上游产品]

- 下游产品 [过滤和分离系统、色谱设备、消耗品和配件、其他下游处理产品]

按应用

按终端用户

- 生物制药公司

- 合同研究组织 (CROs)

- 合同开发和制造组织 (CDMOs)

- 学术和研究机构

按地区