生物制药市场

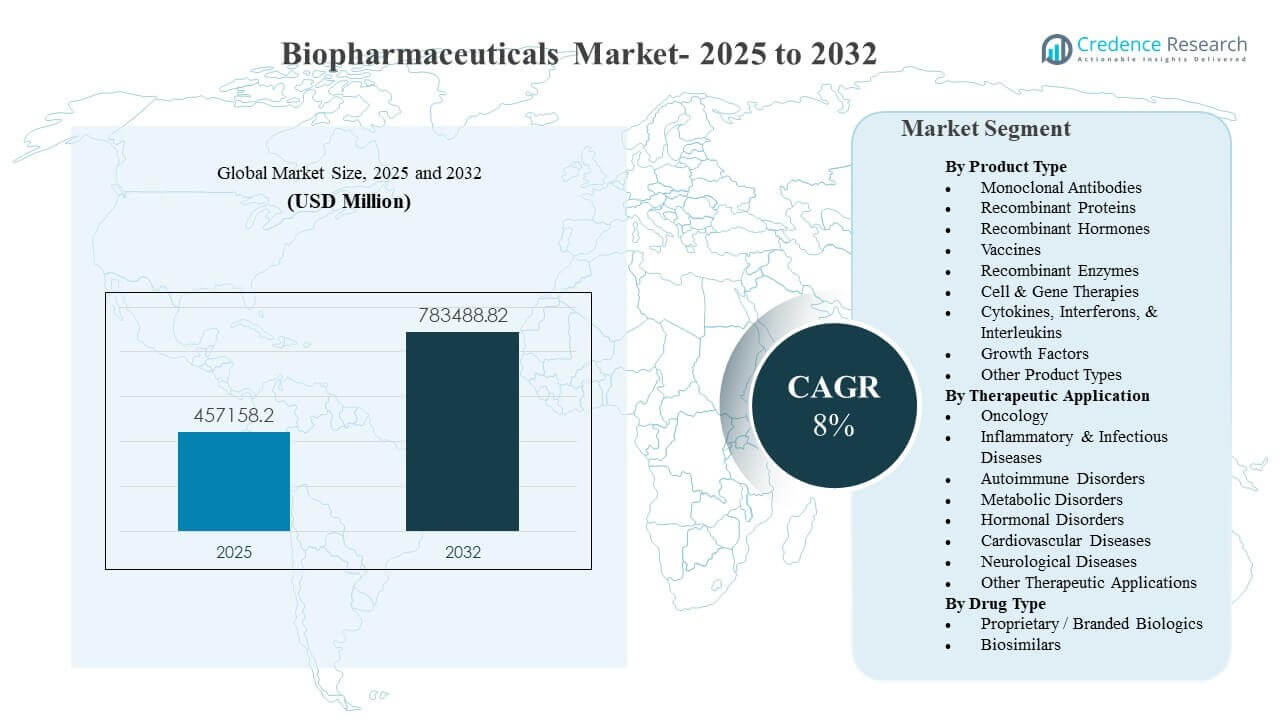

全球生物制药市场规模预计在2025年达到4571.582亿美元,并预计到2032年达到7834.8882亿美元,2025年至2032年间的复合年增长率为8%。增长主要由慢性和专业适应症中对靶向和高效疗法的持续需求驱动,并得到持续的生物制品创新和更广泛的临床采用路径的支持。先进模式的产能扩张和新兴市场的改善访问继续为多个治疗类别的量增长增添动力。

| 报告属性 |

详情 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年生物制药市场规模 |

4571.582亿美元 |

| 生物制药市场,复合年增长率 |

8% |

| 2032年生物制药市场规模 |

7834.8882亿美元 |

主要市场趋势与见解

- 生物制药市场预计将从2025年的4571.582亿美元扩大到2032年的7834.8882亿美元,复合年增长率为8%(2025-2032年)。

- 2025年,北美占全球收入的43.6%,得益于高生物制品利用率和强大的专业报销结构。

- 2025年,欧洲占据26.4%的份额,得益于广泛的报销访问和专业护理中大量的治疗人群。

- 单克隆抗体在2025年占据领先的产品类型位置,市场份额为35.4%,由于在肿瘤学和免疫学路径中的广泛采用。

- 肿瘤学在2025年仍然是最大的治疗应用,占30.6%的份额,反映了持续的创新和跨肿瘤类型的治疗资格的扩大。

细分分析

产品创新和对靶向机制的临床偏好继续塑造生物制药市场的需求,供应商和支付方青睐在复杂疾病环境中提供差异化结果的疗法。随着生物制品组合的扩大和治疗管理扩展到更多护理环境,制造质量、冷链准备和可扩展供应变得越来越重要的选择标准。随着治疗路径变得更加协议驱动,提供者依赖于一致的产品性能、可靠的可用性和良好支持的临床证据来指导治疗选择。

需求模式也反映了成熟市场中高端品牌生物制剂和不断扩大的生物仿制药采用的混合。转换政策、基于招标的采购和处方优化正在加强生物仿制药在提高可负担性和可及性方面的作用,特别是在高容量类别中。同时,细胞和基因疗法等先进模式正在影响投资优先事项,推动供应商朝着更高复杂性开发、专业化制造能力以及更强大的分析和释放测试方向发展。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按产品类型洞察

单克隆抗体在2025年占据了35.4%的最大份额。这一领导地位得益于其在肿瘤学、自身免疫性疾病和炎症性疾病中的广泛适用性,其中靶向结合机制实现了强大的临床疗效。广泛的临床熟悉度和成熟的给药途径提高了其相对于实施要求更高的新模式的采用率。持续的抗体创新,包括改进的工程和生命周期管理,有助于维持使用并支持新适应症的扩展。

按治疗应用洞察

肿瘤学在2025年占据了30.6%的最大份额。生物制剂方案中的高未满足需求和持续创新支持了血液和实体肿瘤环境中的持续需求。标签扩展和组合方法继续扩大治疗人群并延长治疗持续时间。专业化护理交付模型和结构化治疗方案进一步加强了肿瘤学路径中生物制剂的一致使用。

按药物类型洞察

专有/品牌生物制剂在2025年占据了76.3%的最大份额。品牌生物制剂通过成熟的特许经营、差异化的临床价值和持续的产品组合升级保持收入领先地位,支持高端定位。强大的医生信心和稳定的供应可靠性使品牌疗法在高危和专业适应症中保持核心地位。随着更多生物制剂面临排他性丧失,生物仿制药的渗透正在扩大,但在差异化和生命周期策略仍然强劲的地方,品牌产品组合仍占主导地位。

生物制药市场驱动因素

增加的专业疾病负担和基于协议的生物制剂采用

生物制药市场的增长得益于肿瘤、自身免疫、代谢和神经系统疾病的诊断和长期管理需求的增加。随着护理标准朝向机制特定的治疗选择演变,提供者正在采用更具针对性的疗法。专业路径的协议化增加了生物制剂的使用频率并改善了护理的连续性。向可测量结果的转变也有利于具有强大疗效和持久性证据的生物制剂。此外,伴随诊断和生物标志物引导的患者选择的日益使用正在提高响应率并加强专业路径中的生物制剂使用。

- 例如,默克的KEYTRUDA展示了在规范化专业护理中通过生物标志物引导的生物制剂采用:在FDA审查的KEYNOTE-042研究中,使用PD-L1 IHC 22C3 pharmDx伴随诊断选择的一线NSCLC中,PD-L1 TPS ≥50%亚组的中位总生存期为20.0个月,而化疗为12.2个月;在总体TPS ≥1%人群中,中位总生存期为16.7个月,而化疗为12.1个月。

生物平台和先进模式的持续创新

单克隆抗体、重组蛋白、疫苗以及细胞和基因疗法的持续创新扩大了生物制药的临床应用。管线进展提供了新的作用机制选择,并支持标签扩展到更早的治疗阶段。平台改进还增强了可制造性和一致性,提高了商业可扩展性。这些因素共同加强了高端需求,并有助于在主要治疗领域维持新产品的推出。此外,配方科学和递送系统的进步正在帮助某些生物制剂转向更便捷的给药环境,支持更广泛的采用。

制造能力扩展和供应链韧性

生物制药市场需求受益于持续的制造扩展、工艺改进和质量系统升级投资。更高的产能支持更快的规模化,并减少高增长类别中的供应限制。改进的分析、自动化和质量控制降低了偏差风险并加强了批次可靠性。这些改进提高了市场信心,并支持在改善专业治疗获取的地区更广泛的采用。此外,双源策略和本地化灌装投资被用于减轻地缘政治和物流相关的供应风险。

- 例如,三星生物宣布了拥有18万升生产能力的5号工厂,这将使公司的总场地产能在完成后增加到78.4万升,清晰地展示了大规模生物制剂制造扩展的例子。

通过报销扩展和生物仿制药引导的可负担性增加获取

更广泛的保险覆盖、政府采购计划以及支付方对基于价值的决策的关注正在扩大对生物制药疗法的获取。生物仿制药正在提高可负担性,并在品牌疗法成本成为障碍的更大患者群体中促进治疗采用。提供者教育和现实世界证据正在支持成熟系统中的转换舒适度。这种组合改善了整体使用量,并加强了长期市场扩展。同时,分步治疗和处方集优化正在增加量的弹性,特别是在慢性自身免疫和炎症指征中。

生物制药市场挑战

制造复杂性和严格的质量要求仍然是生物制药市场的主要限制因素。生物制剂生产对工艺变异性敏感,需要严格的控制、验证的分析和强有力的放行测试以保持一致性。产能在不同模式之间并不总是灵活的,专用设施可能面临长时间的建设和资格认证周期。这些因素可能增加成本并限制对某些产品需求变化的快速响应。此外,专业生物加工和质量岗位的劳动力短缺可能会延迟技术转移、验证和常规生产的加速。

定价压力和报销审查也影响采用动态,特别是对于高成本生物制剂和先进疗法。付款方越来越多地评估比较效果和预算影响,这可能会收紧准入标准并在某些适应症中减缓采用速度。招标和参考定价可能会压缩成熟生物制剂的利润率并加速替代压力。公司必须在满足可负担性期望、维持创新投资和保持可靠供应之间取得平衡。此外,国家报销时间表和HTA决策的差异性可能会导致各地区的发布采用不均和患者访问延迟。

- 例如,Vertex报告称,其使用CRISPR技术的Casgevy治疗的54名可评估输血依赖性β地中海贫血患者中有53名实现了至少12个月连续的输血独立,而NICE建议该疗法专门用于需要定期输血且没有合适供体的12岁及以上人群,这表明强大的临床表现仍然可以与严格定义的报销资格相结合。

生物制药市场趋势和机遇

生物仿制药的渗透和竞争性招标正在重塑多个地区的市场准入策略。随着更多生物制剂失去独占性,生物仿制药在改善可负担性和增加治疗人群方面的作用正在扩大。公司通过组合优化、差异化服务提供和改进的证据包来支持市场定位。这一趋势为具有强大开发能力和高效供应链的制造商创造了机会。此外,可互换性政策和更强的药物警戒框架正在提高利益相关者的信心,并加速某些市场的生物仿制药转换。

- 例如,三星Bioepis和Organon报告称,他们的高浓度SB5可互换性研究招募了371名中度至重度斑块型银屑病患者;经过13周的引导期,符合条件的患者按1:1随机分组,试验达到了所有主要药代动力学终点,AUC比值的90%置信区间为0.8007至1.1115,Cmax比值为0.8637至1.1433,均完全在预定义的0.80至1.25范围内。

先进模式和下一代生物制剂也在影响投资优先级和合作活动。细胞和基因疗法、工程抗体和改进的疫苗平台需要专业的制造和分析,增加了技术能力的战略重要性。公司正在扩大产能并建立技术合作伙伴关系以加速开发时间表。这些举措支持在高价值适应症中长期机会,在这些适应症中,差异化结果证明了采用的合理性。此外,模块化制造、数字批次发布和AI驱动的过程监控正在成为降低复杂生物制剂成本和缩短上市时间的杠杆。

地区见解

北美

2025年,北美占生物制药市场收入的43.6%。高生物制剂使用率得益于广泛的专业护理基础设施、强大的临床采用率以及在慢性和高严重度适应症中获得报销的患者基数庞大。该地区受益于深厚的创新生态系统和成熟的商业化路径,支持差异化疗法的快速采用。肿瘤、自身免疫和代谢类别的持续产品组合扩展维持了对既有和下一代生物制剂的需求。

欧洲

2025年,欧洲占市场收入的26.4%。区域需求受到成熟的报销系统、庞大的治疗人群和肿瘤学和免疫学领域强大的专业处方的支持。由生物仿制药驱动的可负担性举措在扩大获取渠道和维持成熟类别的量增长中发挥了重要作用。在关键市场中,制造能力的持续投资和监管一致性支持了稳定的供应和一致的采用。

亚太地区

2025年,亚太地区占有22.6%的份额。增长得益于对专业疗法的扩展访问、医疗覆盖的改善以及生物制剂和生物仿制药的本地制造能力的提高。更大的患者群体和不断改善的诊断覆盖率正在提高多个治疗领域的治疗量。随着临床路径的成熟和可负担性的提高,采用率继续从三级中心扩展到更广泛的网络。

拉丁美洲

2025年,拉丁美洲占有4.8%的份额。市场扩展得益于获取和采购能力的逐步改善,特别是在大型国家卫生系统和私人渠道中。采用仍然受到价格敏感性和各国可变报销结构的影响。生物仿制药的可用性增加和有针对性的公共采购计划预计将支持生物制剂的更广泛渗透。

中东和非洲

2025年,中东和非洲占收入的2.6%。需求集中在具有较强专业基础设施和扩展访问计划的高收入市场,而许多国家仍受制于可负担性和分销限制。增长得益于三级护理能力的逐步扩展和基本生物制剂可用性的改善。对供应链可靠性和专业护理建设的关注增加支持了渐进的采用。

竞争格局

生物制药市场的竞争由产品组合广度、差异化临床证据、制造可靠性和生命周期管理能力塑造。领先公司通过新产品发布、标签扩展、平台创新和战略合作伙伴关系进行竞争,以加强开发管道和制造韧性。在成熟的治疗领域,生物仿制药竞争加剧,推动价格压力,并提高了运营效率和基于证据定位的重要性。随着产品复杂性的增加,对先进模式和供应链能力的投资正成为关键的差异化因素。

辉瑞公司通过广泛的治疗覆盖、开发规模以及在高容量和专业类别中的商业执行来继续竞争。公司的方法强调组合优化、针对性创新和战略交易活动,以加强未来的产品线并解决大规模疾病领域。辉瑞的规模支持在主要市场的制造准备和商业化覆盖。持续关注差异化资产和生命周期规划有助于在不断发展的治疗领域中保持竞争力。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 辉瑞公司

- 艾伯维公司

- 默克公司

- 罗氏公司

- 诺华公司

- 强生服务公司

- 百时美施贵宝公司

- 赛诺菲

- 葛兰素史克公司

- 阿斯利康

- 武田药品工业株式会社

- 礼来公司

- 安进公司

- 百健

- 诺和诺德公司

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析对公司进行分类为纯粹型、类别聚焦型、行业聚焦型和多元化型;通过定量分析对公司进行分类为主导型、领先型、强势型、暂定型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新进展

- 2025年12月,BioMarin制药同意以48亿美元收购Amicus Therapeutics,预计交易将在2026年第二季度完成,大幅扩展BioMarin的罕见遗传病产品组合。这笔交易代表了BioMarin在CEO Alexander Hardy领导下的战略转变,从一个长期的收购目标转变为罕见疾病领域的积极收购者。

- 2026年1月,葛兰素史克(GSK)承诺以22亿美元收购RAPT Therapeutics,这是一家专注于炎症和免疫性疾病药物开发的临床阶段生物制药公司。此交易增加了一条针对免疫介导疾病的口服疗法差异化管线,补充了GSK现有的免疫学和炎症产品组合。

- 2026年1月,礼来公司宣布以约12亿美元的总股权价值收购Ventyx Biosciences,这是一家开发炎症介导疾病口服疗法的临床阶段公司。此次收购加强了礼来的免疫学管线,并增加了新的口服资产,以补充其现有的以生物制剂为重点的炎症产品组合。

报告范围

| 报告属性 |

详情 |

| 2025年市场规模价值 |

457,158.2百万美元 |

| 2032年收入预测 |

783,488.82百万美元 |

| 增长率(CAGR) |

8%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按产品类型、按治疗应用、按药物类型 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 重点公司概况 |

辉瑞公司、艾伯维公司、默克公司、F. Hoffmann-La Roche Ltd.、诺华公司、强生服务公司、百时美施贵宝公司、赛诺菲、GSK plc、阿斯利康、武田药品工业株式会社、礼来公司、安进公司、百健、诺和诺德A/S公司 |

| 页数 |

330 |

细分

按产品类型

- 单克隆抗体

- 重组蛋白

- 重组激素

- 疫苗

- 重组酶

- 细胞和基因疗法

- 细胞因子、干扰素和白细胞介素

- 生长因子

- 其他产品类型

按治疗应用

- 肿瘤学

- 炎症和传染病

- 自身免疫性疾病

- 代谢性疾病

- 激素紊乱

- 心血管疾病

- 神经系统疾病

- 其他治疗应用

按药物类型

按地区