牛血浆衍生物市场概况:

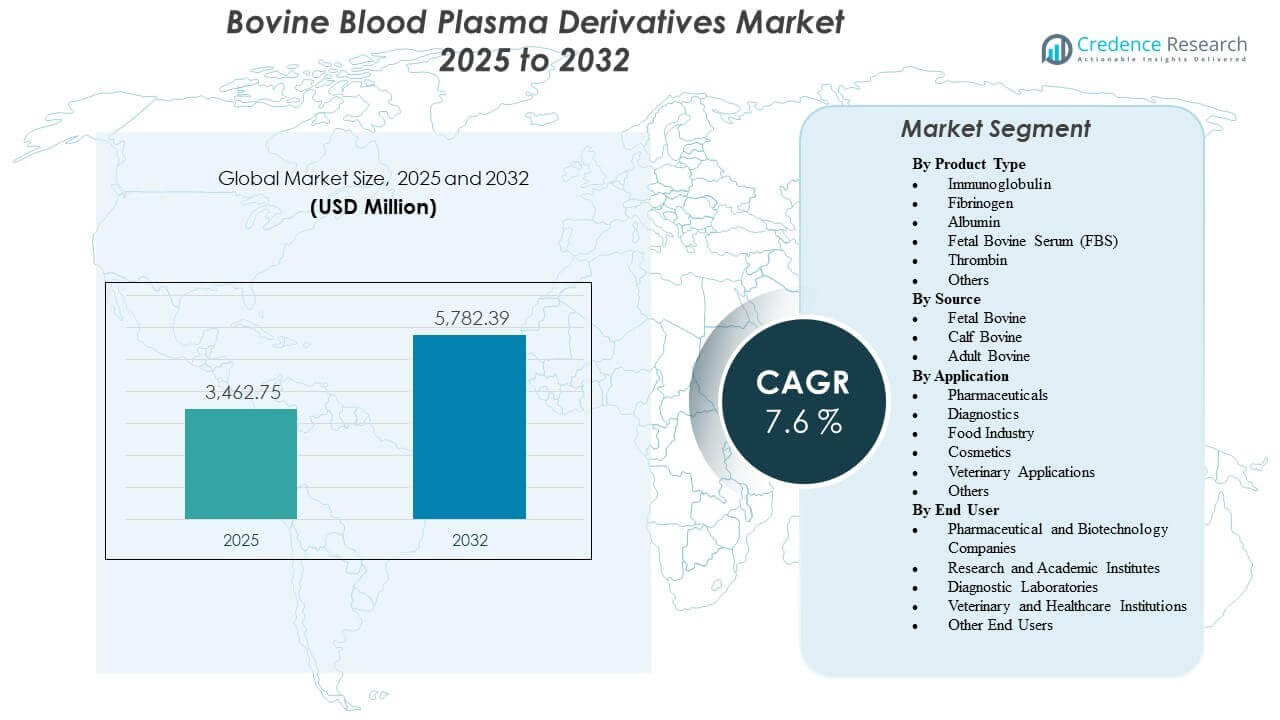

预计到2025年,全球牛血浆衍生物市场规模为34.6275亿美元,预计到2032年将达到57.8239亿美元,从2025年到2032年的复合年增长率为7.6%。需求主要由持续的生物制药和生命科学活动推动,这些活动需要可靠的牛源蛋白和血清用于开发工作流程、分析验证和专业制造支持。诊断和研究能力的扩展,以及更广泛采用标准化质量控制和可追溯性要求,继续加强合格血浆衍生物在受监管和非受监管使用案例中的采购。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年牛血浆衍生物市场规模 |

34.6275亿美元 |

| 牛血浆衍生物市场,复合年增长率 |

7.6% |

| 2032年牛血浆衍生物市场规模 |

57.8239亿美元 |

主要市场趋势与见解

- 市场预计将从34.6275亿美元(2025年)增长到57.8239亿美元(2032年),复合年增长率为7.6%(2025-2032年)。

- 2025年,北美占总收入的39.2%,反映出生物制药和研究需求的高度集中。

- 胎牛血清(FBS)在2025年产品类型中占23.5%的份额,支持广泛的细胞培养兼容性和重复使用。

- 2025年,药品按应用占26.5%的份额,由生物制品开发和制造支持需求支撑。

- 2025年,医院和诊所按终端用户占28.5%的份额,由于血浆衍生成分的临床使用和稳定的机构采购支持。

细分市场分析

牛血浆衍生物的采用仍然与质量关键的工作流程密切相关,其中蛋白质功能、一致性和可追溯性是核心采购标准。买家通常优先考虑经过验证的测试配置文件、供应连续性和批次间性能,因为下游的变异性可能会破坏测定的可重复性、细胞生长性能或过程的可比性。因此,合格的采购和强有力的筛选实践对供应商选择的影响与价格一样强,尤其是对于受监管或文档繁重的项目。

市场需求得到了广泛应用的支持,涵盖生物制药开发、诊断和研究环境,其中多种衍生类型发挥着不同的作用。一些用户通过在敏感应用中使用优质合格材料和在常规工作流程中使用标准等级材料来优化成本和合规性。同时,先进研究和复杂生物制品项目的增长鼓励了对投入品进行更深入的规范,包括更严格的来源文件和扩展的污染筛查。

按产品类型洞察

胎牛血清 (FBS) 在2025年占据了23.5%的最大份额。由于其在哺乳动物细胞系中的广泛兼容性以及作为研究和开发工作流程的广泛有效的生长补充剂的角色,它处于领先地位。重复的消费模式和在分析和细胞培养协议中对可靠性能的需求支持了持续的需求。供应商差异化在这一领域通常最为明显,因为买家重视可追溯性、筛查深度和批次资格支持以满足敏感应用的需求。

按来源洞察

来源选择主要由应用敏感性、所需蛋白质特征和文件要求驱动,而不是单一的普遍主导输入类别。胎儿衍生材料通常优先用于更敏感的细胞培养环境,在这些环境中生长性能和一致性被优先考虑,而小牛和成年来源则可用于功能要求不同或成本和可用性考虑占主导地位的场合。进口控制、兽医合规框架和来源文件可能会影响采购决策,并随着时间的推移改变采购偏好。供应连续性和可追溯性仍然是所有来源类别的核心选择标准。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按应用洞察

制药在2025年占据了26.5%的最大份额。该细分市场处于领先地位,因为血浆衍生物和血清支持生物制品开发工作流程、分析可比性以及跨药物管道的专业生产或验证需求。需求因生物制品项目的扩大以及在开发和制造过渡期间对一致性投入的要求而得到加强。该细分市场的采购决策往往强调文件的强度、质量体系的成熟度和长期供应保证。

按终端用户洞察

医院和诊所在2025年占据了28.5%的最大份额。这一领导地位反映了稳定的机构采购和某些血浆衍生成分在治疗和程序工作流程中的临床相关性。大型设施倾向于偏好可靠的供应链和与内部质量和合规流程一致的标准化规格。即使在采购集中化的情况下,由于持续的临床需求和持续的更换周期,需求仍然稳定。

牛血浆衍生物市场驱动因素

生物制药活动和生物制品开发的扩展

生物制药开发继续依赖于一致的生物输入,以支持可重复的上游和分析工作流程。血浆衍生物和血清在开发路径中被使用,其中性能一致性减少了实验变异性,并有助于在各个阶段保持可比性。随着项目从研究阶段进展到后期开发阶段,文档和质量要求变得更加严格,增强了对合格材料的需求。这一动态支持了高等级输入的量增长和高端化。

- 例如,Cytiva 表示其 HyClone 特征化 FBS 使用真正的池技术生产,以减少瓶与瓶之间的变异性,经过连续 100 nm(0.1 µm)过滤器三重过滤,内毒素测试为 ≤10EU/mL,并根据 9 CFR 113.53 对每批次进行病毒面板测试。

对质量控制、可追溯性和标准化规格的重视增加

买家越来越需要更强的可追溯性、来源文档和污染筛查,以降低敏感工作流程中的风险。这些期望影响供应商资格认证、合同结构以及特定应用等级的选择。标准化努力也提高了供应商支持服务的价值,如批次认证、文档包和测试透明度。随着时间的推移,这些因素将采购转向具有强大质量体系和可靠供应连续性的供应商。

- 例如,Corning 报告其 FBS 可完全追溯到屠宰场,经过三重 0.1 微米无菌过滤,达到 10^-3 的无菌保证水平,每批次必须通过 USP 和 EP 2.6.1 无菌测试,支原体检测为阴性,并满足 ≤10IU/L 的γ-谷氨酰转移酶真实性阈值。

诊断、研究测试和实验室吞吐量的增长

基于实验室的活动支持用于分析开发、验证和常规测试的多种衍生物类型的需求。高吞吐量环境重视能提高可重复性并减少因变异性导致的返工的材料。随着诊断开发在多种疾病领域的扩展,更广泛使用经过验证的试剂和输入支持稳定的消耗。这也增加了对提供一致质量和稳定供应的供应商的需求。

终端使用需求的多样化超越传统研究工作流程

除了学术和研究机构外,临床环境、诊断实验室、兽医机构和具有特殊应用的工业用户也支持终端使用需求的多样化。这种多样化增加了基础需求的稳定性,因为增长不依赖于单一客户群体。它还扩大了等级要求的范围,从优质合格输入到成本优化选项。能够管理多等级产品组合并在规模上保持质量保证的供应商往往受益最大。

牛血浆衍生物市场挑战

供应端限制和合规复杂性仍然是持续的挑战,特别是对于需要严格原产地文件和广泛筛查的产品。变异风险,包括批次间性能差异,可能会为终端用户带来额外的认证时间和成本,尤其是在敏感的细胞培养工作流程中。物流限制、存储要求和冷链处理可能进一步增加全球供应的成本和风险。此外,当法规或贸易限制影响采购灵活性时,采购团队可能面临不确定性。

竞争压力也在质量文件、验证支持和长期可用性承诺方面加剧。买家通常会减少供应商数量以限制变异性并简化认证,这增加了转换摩擦并提高了对供应商表现的期望。在扩大供应的同时保持一致的规格可能在操作上具有挑战性。当买家寻求非关键等级的成本优化时,价格压力可能上升,从而压缩更商品化产品线的利润。

- 例如,默克表示,它从相同的合格供应商处采购相同的批准的细胞培养基原材料,用于所有制造地点,并且其统一的质量框架涵盖了五个地点:莱内克萨、圣路易斯-百老汇、尔湾、达姆施塔特和南通,符合ISO 9001:2015认证。

市场趋势和机遇

一个关键趋势是采购策略的日益细分,组织根据应用关键性采用分层采购。更高等级、严格认证的材料越来越优先用于受监管或敏感的工作流程,而标准等级则保留用于常规使用。这为供应商提供了扩展差异化产品组合和增值服务的机会,如批次保留计划、增强的文档和扩展的筛查配置文件。随着时间的推移,优质等级的需求可以支持市场部分地区更强的平均销售价格。

- 例如,赛默飞世尔科技将其Gibco MaxSpec FBS定位为敏感细胞培养工作流程的优质输入,具有多达76项质量规格测试和≤1 EU/mL内毒素和≤15 mg/dL血红蛋白的释放限值,展示了更严格的认证标准和更深入的筛查配置文件如何支持差异化的优质等级采购。

另一个趋势是生物加工能力在发展中和新兴中心的稳步扩展,在传统据点之外创造新的需求池。当地研究基础设施和诊断能力的增长支持区域消费,并鼓励本地库存和分销合作伙伴关系。加强区域可用性、技术支持和供应保障的供应商可以捕获增量增长。跨衍生物类型的产品组合广度也成为竞争优势,因为客户更喜欢能够满足多种需求的较少供应商。

区域见解

北美

北美在2025年占据了39.2%的最大份额,这得益于生物制药开发活动的高度集中、成熟的研究基础设施和高实验室吞吐量。严格的质量期望强化了对可追溯性、筛选深度和供应商验证支持的需求。临床和研究环境中的机构采购有助于稳定基线消费。买家通常更倾向于选择具有强大文档和供应连续性的知名供应商。

欧洲

欧洲在2025年占据了23.6%的份额,基于成熟的生物制药生态系统、受监管的实验室环境和持续的诊断活动。采购决策通常强调规格一致性和有据可查的质量体系,以支持可重复性和合规性。研究机构和需要可靠试剂输入的商业实验室的需求保持稳定。多国分销实力和区域库存可用性是重要的竞争因素。

亚太地区

亚太地区在2025年占据了23.1%的份额,这得益于生物制药制造能力的扩展、研究强度的增加和诊断访问的拓宽。实验室能力投资的增加和需要一致生物输入的开发计划的扩大进一步推动了增长。随着使用的扩大,买家越来越关注质量保证和稳定供应。改善区域支持和本地可用性的供应商有望从持续的需求扩张中受益。

拉丁美洲

拉丁美洲在2025年占据了8.4%的份额,反映了较小但稳步发展的诊断活动、兽医需求和应用研究使用基础。实验室网络的增长和测试与研究能力的逐步现代化支持了需求。采购可能对价格更敏感,因此多等级产品组合的灵活性显得尤为重要。供应可靠性和分销覆盖仍然是买家的关键要求。

中东和非洲

中东和非洲在2025年占据了5.7%的份额,这得益于医疗和实验室基础设施的逐步扩展以及研究能力的选择性增长。需求通常集中在主要城市中心和较大的机构买家。进口依赖性和物流复杂性可能影响采购周期和供应商选择。提供可靠分销和一致文档的供应商可以增强在该地区的竞争力。

竞争格局

牛血浆衍生物市场的竞争集中在质量保证强度、可追溯性、筛选深度以及大规模交付一致批次的能力上。供应商通过验证的测试配置文件、与受监管工作流程一致的文档包以及支持资格和重复性的服务模式来区分自己。跨衍生物类型的产品组合广度和可靠的全球分销是主要优势,尤其是对于寻求供应商整合的客户。与重新资格认证和性能可比性要求相关的转换成本加强了长期关系。

赛默飞世尔科技公司 通过广泛的生命科学产品组合覆盖和分销能力,支持细胞培养和生物加工投入的持续需求。公司的方法通常强调标准化的产品规格、对认证需求的支持以及为多地点用户提供的全球可用性。其市场相关性受益于在相关实验室耗材和工作流程解决方案中的交叉销售。强大的渠道覆盖和技术支持可以在文档繁重的环境中增强客户粘性。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 赛默飞世尔科技公司

- 默克集团

- Proliant Biologicals

- LAMPIRE Biological Laboratories, Inc.

- 落基山生物公司

- Bovogen Biologicals Pty Ltd

- Kraeber & Co GmbH

- 亚特兰大生物公司

- 奥克兰生物科学有限公司

- Cytiva

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、试探型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新发展

- 2026年2月,Dyadic Applied BioSolutions和Proliant Health & Biologicals宣布其联合开发的重组人白蛋白产品正式商业发布,标志着Dyadic生产的重组蛋白首次实现商业销售。

- 2025年2月,Thermo Fisher Scientific Inc.宣布已达成一项最终协议,以约41亿美元现金收购Solventum的纯化与过滤业务,此举加强了Thermo Fisher的生物加工产品组合,并与血浆衍生和生物制药制造工作流程相关。

- 2025年12月,Auckland BioSciences Ltd宣布收购基督城的Genesis BioLab,称该交易将扩展其营养补充剂能力,同时在其现有的生物活性业务基础上发展,该业务中动物血清用于细胞培养和生物制药制造。

- 2024年11月,BioWest(法国)推出了一种专为大规模细胞培养应用设计的新型高质量牛血清。该血清从胎儿通过心脏穿刺无菌采集的凝固全血中提取,完全符合欧洲法规,并因其优质的内毒素水平、血红蛋白特性和卓越的细胞生长性能而被选中,确保生物制药研究人员和制造商获得可靠且可重复的结果。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

34.6275亿美元 |

| 2032年收入预测 |

57.8239亿美元 |

| 增长率(CAGR) |

7.6%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2025–2032 |

| 定量单位 |

百万美元 |

| 覆盖的细分市场 |

按产品类型展望;按来源展望;按应用展望;按终端用户展望 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 重点公司简介 |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| 页数 |

330 |

按细分市场

按产品类型

- 免疫球蛋白

- 纤维蛋白原

- 白蛋白

- 胎牛血清 (FBS)

- 凝血酶

- 其他

按来源

按应用

按终端用户

- 制药和生物技术公司

- 研究和学术机构

- 诊断实验室

- 兽医和医疗机构

- 其他终端用户

按地区