全球检查点抑制剂耐药癌症药物市场

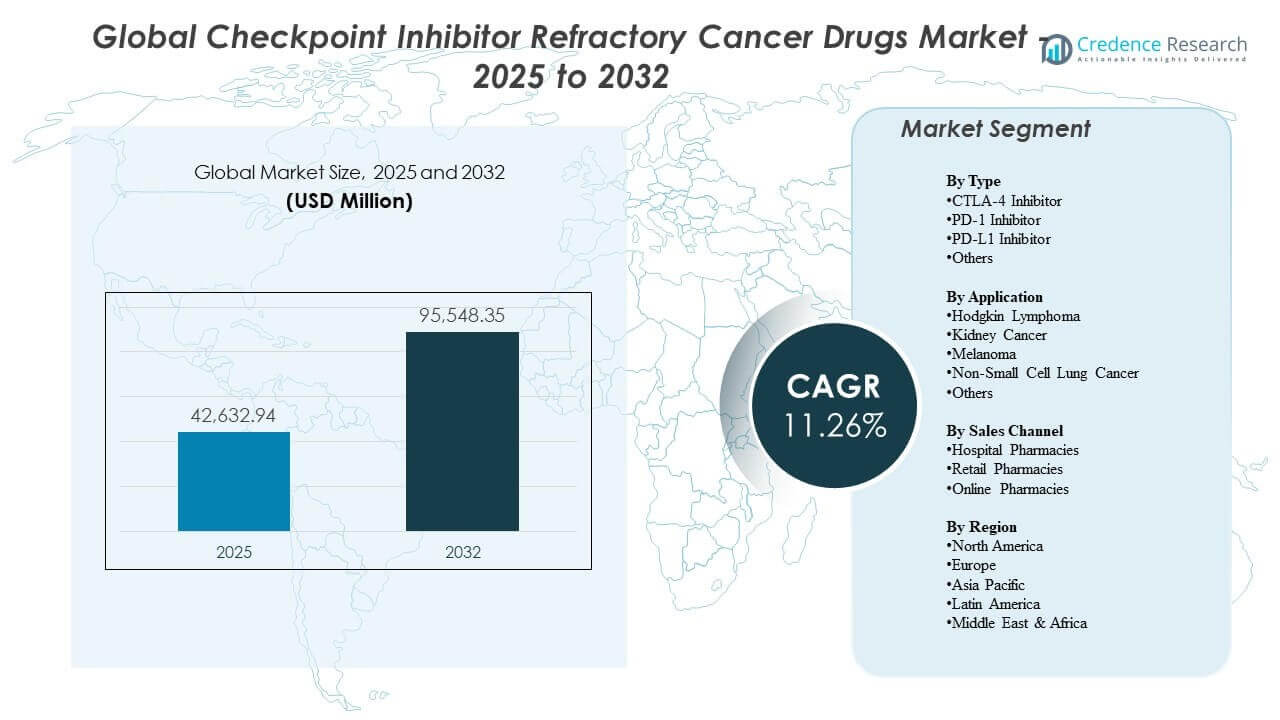

预计到2025年,全球检查点抑制剂耐药癌症药物市场规模为426.3294亿美元,并预计到2032年将达到955.4835亿美元,从2025年到2032年的复合年增长率为12.67%。这一增长由不对PD-(L)1和CTLA-4检查点抑制剂治疗有反应或治疗后病情进展的患者数量增加推动,这增加了对下一线治疗方案和组合策略的需求。持续的临床重点放在治疗顺序和抗性导向的方法上,支持在高发病率和高治疗强度的肿瘤类型中持续采用。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2025年检查点抑制剂耐药癌症药物市场规模 |

426.3294亿美元 |

| 检查点抑制剂耐药癌症药物市场,复合年增长率 |

12.67% |

| 2032年检查点抑制剂耐药癌症药物市场规模 |

955.4835亿美元 |

主要市场趋势与见解

- 预计市场将在2025-2032年间以12.67%的复合年增长率扩张,反映出对检查点抑制剂后治疗路径的需求增加。

- PD-1抑制剂在2025年占据了最大的市场份额0%,这得益于其在多种肿瘤类型中的广泛使用,并继续作为组合方案中的基础。

- 非小细胞肺癌在2025年占据了最大的应用份额0%,反映出免疫治疗的高渗透率和肺癌治疗线快速排序。

- 预计亚太地区在2025-2032年间将增长84%,表明耐药线免疫肿瘤学需求的扩张速度快于成熟地区。

- 预计非洲在2025-2032年间将增长14%,反映出与较窄的专业肿瘤学基础设施访问相关的相对较慢的扩张。

细分市场分析

检查点抑制剂耐药癌症药物的需求基于临床路径,其中患者在PD-(L)1和CTLA-4治疗后病情进展,需要替代方案来延长生存期和管理疾病控制。这在实体肿瘤和某些血液恶性肿瘤中,特别是在早期广泛使用检查点抑制剂的情况下,创造了对组合方法和排序策略的持续重视。治疗选择受先前暴露历史、生物标志物状态、耐受性限制以及卫生系统支持复杂肿瘤学方案能力的影响。

市场活动日益集中于优化高容量适应症中的进展后选择,这在基于医院的肿瘤科设置和专家主导的护理路径中维持了利用率。难治性环境也往往加剧临床决策,因为临床医生必须在增量疗效与毒性和成本考虑之间取得平衡,尤其是在使用组合疗法时。这些动态强化了对在定义的检查点抑制剂后人群中显示出益处并能融入标准化治疗算法的疗法的需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按类型洞察

PD-1抑制剂在2025年占据了43.0%的最大份额。这种领导地位反映了其在多种肿瘤类型中的广泛足迹,这扩大了在进展后进入难治性环境的患者基础。PD-1药物仍然是旨在加深反应或恢复敏感性的组合策略的核心,支持在治疗线中的持续使用。对安全性概况的熟悉和既定的临床经验进一步维持了在难治性序列中的采用。

按应用洞察

非小细胞肺癌在2025年占据了37.0%的最大份额。由于高发病率和在多个疾病阶段广泛使用检查点抑制剂,该细分市场领先,这随着时间的推移扩大了难治性患者群体。治疗线的快速移动和组合方案的频繁评估增加了这一环境中的治疗强度。这些因素使NSCLC在难治性创新和临床采用的中心地位得以保持。

按销售渠道洞察

医院药房在检查点抑制剂难治性癌症药物获取中仍然至关重要,因为许多方案需要专家监督、协议驱动的剂量和肿瘤中心内的监测。报销处理、支付者控制和处方集管理也加强了医院主导的复杂免疫肿瘤学使用的分配。零售和在线渠道通常在使用专业药房模式的地方发挥支持作用,特别是对于集成到更广泛护理路径中的辅助疗法或组件。渠道组合继续受到护理地点转变和门诊肿瘤学交付模型可用性的影响。

检查点抑制剂难治性癌症药物市场驱动因素

检查点抑制剂使用后难治性患者群体扩大

检查点抑制剂在越来越多的肿瘤类型和治疗线中使用,这增加了最终进展或未能响应的患者数量。这扩大了需要难治性治疗和进展后序列选择的可处理人群。临床医生越来越需要结构化的方法来管理PD-(L)1或CTLA-4暴露后的原发性耐药和获得性耐药。这些条件维持了对能够在先前治疗过的、难以管理的患者群体中提供益处的疗法的需求。

对组合和序列策略的关注加剧

耐药性疾病管理越来越依赖于旨在克服耐药机制的组合方法。治疗方案的选择需要在疗效与安全性之间取得平衡,特别是在经过多次治疗的患者中。当序列路径成熟时,药物使用变得更加依赖于协议,支持肿瘤中心的一致需求。优化进展后结果的重点加强了对定位于耐药环境的疗法的持续投资。

- 例如,百时美施贵宝的RELATIVITY-047研究(nivolumab + relatlimab与nivolumab在晚期黑色素瘤中的比较)报告称,组合治疗的中位无进展生存期为10.2个月,而单用nivolumab为4.6个月,客观反应率为43.7%对33.7%,显示出双重检查点策略的可测量益处,这些策略扩展了进展后计划选项。

主要实体瘤中的高治疗强度

非小细胞肺癌和肾癌等大体积癌症维持着高检查点抑制剂暴露,这随着时间的推移推动了耐药需求。临床需求依然迫切,因为免疫治疗后的进展通常限制了选择,并提高了下线治疗的紧迫性。诊断和治疗算法的持续改进增加了符合条件的患者数量,并优化了治疗选择。这些因素加强了高发病率肿瘤类别的持续市场扩张。

- 例如,在CheckMate 214晚期肾细胞癌的5年更新中(nivolumab + ipilimumab与sunitinib比较),接受nivolumab + ipilimumab治疗的患者中有48%在5年时仍然存活(与sunitinib的37%相比),长期随访的完全反应率报告为10.7%(与2.6%相比),这强调了高治疗强度以及最终在免疫治疗暴露后需要后续决策的庞大人群。

跨地区和护理环境的访问扩展

卫生系统通过改善覆盖范围、扩大专业肿瘤学能力和更广泛的治疗可及性,继续扩大对免疫肿瘤学的访问。随着检查点抑制剂的使用变得更加常态化,耐药线需求随之而来,特别是在早期采用加速的地区。提供者网络和肿瘤中心也在加强能够支持复杂疗法的护理路径。这为预测期内耐药癌症药物的使用创造了更广泛的基础。

检查点抑制剂耐药癌症药物市场挑战

耐药性疾病的临床异质性导致治疗反应的多样性,使得在患者亚组中标准化方案变得困难。先前的治疗暴露、生物标志物状态和合并症负担可以实质性地影响结果和耐受性,这使得临床决策更加复杂。此外,组合方案可能增加毒性管理负担,限制在虚弱或经过多次治疗的人群中的使用。这些限制可能会减缓在监测资源有限的环境中的采用。

- 例如,强生的TECVAYLI(teclistamab-cqyv)的FDA标签规定在所有逐步增加剂量给药后住院48小时,并报告在推荐剂量下72%的患者出现细胞因子释放综合征(CRS)(1级:50%,2级:21%,3级:0.6%)——这是高级方案如何施加显著监测和毒性管理要求的具体例子。

市场准入和可负担性仍然是重要障碍,特别是在报销限制或肿瘤专科服务集中于少数中心的情况下。治疗路径也可能受到处方集控制和支付方驱动的排序要求的影响。诊断能力和专家可用性的区域差异可能限制合格患者的识别。这些问题在拉丁美洲、中东和非洲部分地区最为明显,那里的获取途径在国家和护理环境之间可能不均衡。

检查点抑制剂耐药癌症药物市场趋势和机会

临床路径越来越多地由耐药性知情策略塑造,包括生物标志物指导选择和PD-(L)1进展后的方案优化。这一趋势支持在明确的耐药人群中显示益处并整合到既定排序算法中的疗法机会。增长还受益于免疫疗法使用扩展到更早期疾病阶段,这随着时间的推移增加了下游耐药池。主要肿瘤中心的治疗标准化支持更新协议的更快传播。

- 例如,罗氏旗下的Foundation Medicine的FDA批准的FoundationOne CDx旨在分析324个基因并报告如微卫星不稳定性(MSI)和肿瘤突变负荷(TMB)等基因组特征,支持常规肿瘤工作流程中的生物标志物驱动治疗选择。

在快速增长的地区,特别是亚太地区,肿瘤能力的扩展也带来了机会,基础设施的增长和更广泛的获取可以加速采用。随着肿瘤服务交付模式的演变,专科药房和门诊护理路径可能会扩展,支持更顺畅的分配和患者管理。对协调护理路径的更大重视可以在适用的情况下改善坚持性和依从性。这些变化为与现实世界临床限制相符的差异化疗法和方案策略创造了空间。

区域见解

北美

预计北美在2025-2032年期间将增长12.06%,得益于高免疫疗法渗透率和专科肿瘤中心的既定排序实践。强大的临床试验活动和结构化治疗路径在耐药环境中加强了采用。获取途径受支付方控制影响,但成熟的报销框架支持在合格患者群体中的持续使用。

欧洲

预计欧洲在2025-2032年期间将增长11.42%,得益于基于指南的免疫疗法采用和主要市场的广泛肿瘤基础设施。集中采购和处方集决策影响耐药护理中的方案获取和排序。对标准化协议的持续重视支持专科主导的肿瘤系统中的稳定需求。

亚太地区

预计亚太地区在2025-2032年期间将增长13.84%,这反映了肿瘤学能力的快速扩展以及检查点抑制剂在各个适应症中的广泛使用。增长得益于对专业癌症护理的日益获取以及在大量患者群体中扩大治疗可用性。随着免疫疗法的采用规模扩大,难治性患者群体增加,支持了对下一步策略的持续需求。

拉丁美洲

预计拉丁美洲在2025-2032年期间将增长9.53%,其采用受到私人肿瘤网络扩展和覆盖逐步改善的影响。各国之间的获取仍不均衡,需求集中在主要城市中心。随着专业基础设施的扩展和免疫肿瘤学的使用更加融入护理路径,治疗增长得到支持。

中东和非洲

预计中东在2025-2032年期间将增长8.65%,非洲在2025-2032年期间将增长7.14%,由于获取集中在高能力中心,整体扩展较慢。采用由专业肿瘤中心推动,特别是在报销和三级护理基础设施较强的市场中。增长依赖于扩大诊断能力、专业人员的可用性以及对先进肿瘤治疗的覆盖。

竞争格局

检查点抑制剂难治性癌症药物的竞争由后检查点抑制剂序列中的定位、组合方案设计以及在特定难治性人群中的证据生成所驱动。公司通过在先前治疗环境中的临床表现、组合的耐受性以及将疗法与生物标志物驱动的护理路径对齐的能力来实现差异化。市场成功还受到支付者接受度、处方集获取以及支持肿瘤中心进行协议整合和现实世界证据生成的能力的影响。

百时美施贵宝公司通过已建立的检查点抑制剂组合以及在复杂肿瘤环境中支持序列策略和组合的持续努力,在免疫肿瘤学领域保持强大的影响力。其竞争策略集中在加强多个肿瘤类型的临床相关性,并通过证据开发和路径整合支持医生的信心。对难治性相关治疗策略的持续重视支持了在进展后选择有限的患者群体中的差异化。这些因素有助于在难治性需求扩大的情况下维持竞争地位。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及关键行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化型;通过定量分析将公司分类为主导型、领先型、强势型、试探型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新动态

- 2025年6月,Teva制药工业公司和复星医药宣布建立战略合作伙伴关系,共同开发TEV‑56278,这是一种被描述为抗PD1‑IL2“ATTENUKINE”疗法,旨在加速包括黑色素瘤在内的癌症的临床数据生成。

- 2025年6月,百时美施贵宝公司和BioNTech宣布建立全球战略合作伙伴关系,共同开发和商业化BioNTech的肿瘤候选药物BNT327,将其定位为超越单一机制检查点抑制剂的潜在下一代免疫肿瘤学基础。

- 2025年3月,太阳制药工业公司宣布将收购Checkpoint Therapeutics,强调Checkpoint的FDA批准的抗PD‑L1疗法UNLOXCYT(cosibelimab‑ipdl)作为交易的一部分。

- 2024年2月,Iovance Biotherapeutics获得FDA加速批准用于无法切除或转移性黑色素瘤的成人患者的lifileucel(Amtagvi),这些患者此前接受过PD‑1阻断抗体(如果BRAF V600阳性,还接受过靶向治疗),为专门针对检查点抑制剂耐药/经验丰富的患者群体创造了新的商业选择。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

426.3294亿美元 |

| 2032年收入预测 |

955.4835亿美元 |

| 增长率(CAGR) |

12.67%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026–2032 |

| 定量单位 |

亿美元 |

| 覆盖的细分市场 |

按类型展望:CTLA-4抑制剂、PD-1抑制剂、PD-L1抑制剂、其他;按应用展望:霍奇金淋巴瘤、肾癌、黑色素瘤、非小细胞肺癌、其他;按销售渠道展望:医院药房、零售药房、在线药房 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 主要公司简介 |

百时美施贵宝公司、默克公司、Regeneron Pharmaceuticals公司、Exelixis公司、阿斯利康公司、葛兰素史克公司、罗氏公司、卫材公司、其他公司 |

| 页数 |

322 |

细分

按类型

- CTLA-4抑制剂

- PD-1抑制剂

- PD-L1抑制剂

- 其他

按应用

按销售渠道

按地区