市场概览

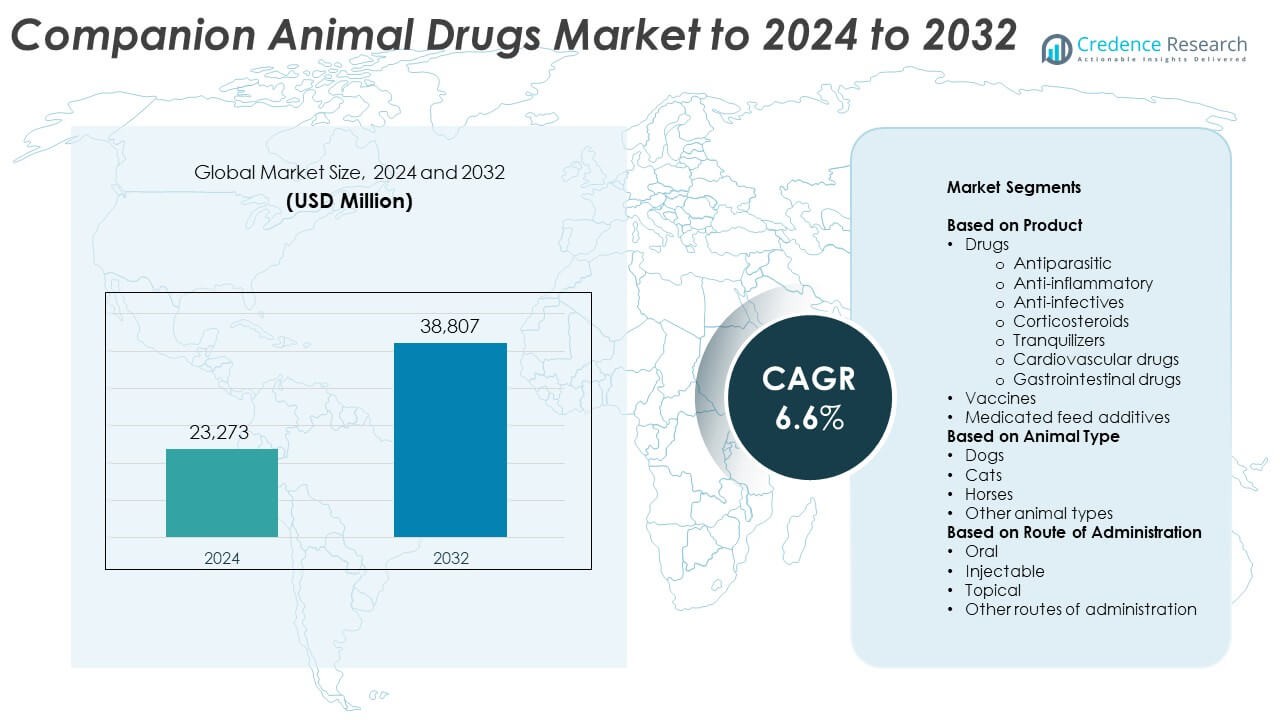

伴侣动物药物市场规模在2024年估值为23,273百万美元,预计到2032年将达到38,807百万美元,预测期内的年复合增长率为6.6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年伴侣动物药物市场规模 |

23,273百万美元 |

| 伴侣动物药物市场年复合增长率 |

6.6% |

| 2032年伴侣动物药物市场规模 |

38,807百万美元 |

伴侣动物药物市场由Zoetis、Elanco Animal Health Incorporated、Boehringer Ingelheim International、Ceva Santé Animale、Merck和Virbac等主要企业主导。这些公司通过广泛的研发管道、多样化的药物组合和强大的兽医合作伙伴关系引领市场。北美仍然是领先地区,2024年占据39.6%的市场份额,这得益于高宠物拥有率和先进的医疗基础设施。欧洲紧随其后,占据28.4%的市场份额,受到强有力的监管框架和预防护理计划的支持。亚太地区以19.7%的市场份额成为增长最快的市场,这得益于宠物收养的增加和兽医服务的改善。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 伴侣动物药物市场在2024年估值为23,273百万美元,预计到2032年将达到38,807百万美元,预测期内的年复合增长率为6.6%。

- 宠物拥有率上升、动物健康意识提高以及对预防性治疗的支出增加是推动全球市场增长的关键因素。

- 市场正在见证生物制剂、口服制剂和支持个性化治疗的数字化兽医护理解决方案的需求增加等趋势。

- 领先企业专注于研发、产品创新和区域扩张,而严格的监管流程和高昂的治疗费用则构成限制因素。

- 北美以39.6%的份额占据主导地位,其次是欧洲的28.4%和亚太地区的19.7%,而药物在2024年仍然是领先的产品细分市场,占据62.7%的份额。

市场细分分析:

按产品分类

药物在2024年主导了伴侣动物药物市场,占据了62.7%的总份额。需求的驱动因素是宠物中寄生虫感染、炎症和细菌性疾病的增加。抗寄生虫和抗感染药物是最常开的药物,得益于更广泛的兽医可及性和日益增长的宠物健康意识。由于老年宠物中关节炎和皮肤病的增加,抗炎和皮质类固醇产品正在扩展。新型制剂和缓释疗法的进步进一步提高了治疗效果和在兽医诊所和医院的依从性。

- 例如,默克动物健康报告称,自2014年首次推出以来,其Bravecto产品在超过100个国家分发了超过3.5亿剂跳蚤和蜱虫药物,在推出约八年后达到这一里程碑。

按动物类型分类

2024年,狗的市场份额最大,占54.3%,这主要由于其较高的拥有率和在宠物医疗保健上的更高支出。狗的肥胖、关节炎和心血管疾病的普遍增加导致药物处方和预防护理的采用率上升。猫紧随其后,成为第二大细分市场,这得益于对皮肤病和寄生虫感染的口服和外用制剂的需求。伴侣马在体育和娱乐中的日益普及也推动了药物需求的稳定增长,特别是抗炎和抗寄生虫治疗。

- 例如,Zoetis表示,自2023年10月推出以来,超过100万只美国狗接受了其每月一次的犬骨关节炎抗体,这反映了狗的快速采用。

按给药途径

2024年,口服药物以47.9%的份额领先市场,这得益于其易于给药和可用的咀嚼或调味形式。宠物主人对口服片剂、悬浮液和基于饲料的药物的接受度日益提高,推动了持续的需求。注射药物是第二大细分市场,广泛用于疫苗、抗生素和需要快速作用的紧急治疗。外用制剂也在获得关注,特别是在治疗皮肤问题和外部寄生虫方面,反映了伴侣动物护理中向方便和非侵入性治疗方法的转变。

关键增长驱动因素

宠物拥有率和健康意识的提升

全球宠物收养的增加,特别是狗和猫,正在推动兽医药品的需求。对宠物健康、预防护理和定期体检的意识提高,扩大了抗寄生虫、抗炎和营养药物的使用。宠物人性化趋势推动主人在优质医疗和高端疗法上投入更多。不断扩大的兽医基础设施和专业诊所数量的增加进一步支持了市场在发达和新兴经济体中的持续增长。

- 例如,Laboratorios Leti提供的犬利什曼病疫苗LetiFend®,在六个月大的狗中,首次接种一剂,然后每年接种一次加强剂。初次接种后28天(或4周)开始保护,鼓励简单的预防方案。

兽医药物研究的扩展

对动物药物研究和生物技术的投资增加,加速了先进制剂和靶向疗法的发展。公司专注于长效、易于给药的产品,以提高依从性和治疗效率。新型药物递送系统的采用,如口服咀嚼片和长效注射剂,支持稳定增长。创新分子的监管批准和仿制药的兴起正在扩大产品可用性并降低主要区域市场的治疗成本。

- 例如,Dechra的三氟氯噻吨胶囊的标示起始剂量为每天一次与食物一起服用2.2–6.7 mg/kg,说明了内分泌治疗中的精确剂量指导。

宠物慢性病的增加

慢性疾病如关节炎、糖尿病、心血管疾病和皮肤过敏的发生率上升,正在推动药物消费。老龄化的宠物群体更容易患上长期疾病,这推动了对持续用药和专业治疗的需求。预防性治疗和长期护理产品的使用增加,扩大了药品在宠物健康管理中的作用。诊所中增强的诊断能力也支持及时干预,改善康复结果并推动持续的药物需求。

关键趋势与机遇

预防和营养药物的增长

随着宠物主人优先考虑健康而非治疗,预防性医疗正在成为一个主要趋势。疫苗、营养补充剂和预防性抗寄生虫药物的采用率在提高。兽医产品制造商正在扩展预防产品组合,包括降低疾病风险的组合疗法。向增强免疫力的配方和功能性饲料的转变为长期市场扩展和稳定收入生成提供了机会。

- 例如,Ceva Santé Animale 记录显示,在控制评估中,Ophytrium/氯己定垫在每日应用下7天内减少了酵母菌数量,加强了主动皮肤护理。

数字化和个性化兽医护理的整合

兽医诊断和远程医疗的技术进步正在改变药物处方和交付。智能监测工具和AI辅助诊断使得早期疾病检测和个性化用药计划成为可能。这种数字化整合帮助兽医优化剂量准确性并提高依从性。机会在于将药物治疗与数据驱动的健康跟踪系统相结合,创建一个更为连接和高效的宠物医疗保健生态系统。

- 例如,IDEXX 数字细胞学使得认证病理学家在2小时或更短时间内进行审查,从而在护理点做出更快、更个性化的治疗决策。

对生物制剂和专业疗法的需求上升

伴侣动物领域对生物制剂的兴趣日益增加,包括单克隆抗体和重组疫苗。这些先进疗法提供了副作用更少、疗效更高的针对性治疗。制药公司正在投资研发针对特定疾病的生物制剂,以解决慢性和免疫相关疾病。生物制剂在兽医学中的扩展为高价值、精准治疗创造了新的机会。

关键挑战

严格的监管框架和审批时间表

复杂的审批程序和不同地区的法规对药物制造商构成了挑战。遵守安全性、有效性和残留测试标准通常会延迟产品上市并增加开发成本。较小的公司在应对这些要求时面临障碍,限制了创新。协调兽药审批流程和改善国际监管一致性对于加速市场准入和增长至关重要。

兽医治疗成本高昂和可及性有限

兽药和服务成本的上升限制了采用,特别是在发展中经济体。许多宠物主人仍然缺乏获得负担得起的药物或先进兽医设施的机会。农村地区面临训练有素的兽医短缺和供应链效率低下的问题,导致治疗延误。通过扩大仿制药和改善分销网络来解决成本障碍对于提高可及性和支持整体市场扩展至关重要。

区域分析

北美

2024年,北美在伴侣动物药物市场中占据了39.6%的最大份额,这得益于高宠物拥有率和先进的兽医医疗基础设施。由于对抗寄生虫药物、抗炎药物和慢性病药物的强劲需求,美国成为该地区的领头羊。广泛的兽医网络、保险覆盖以及对预防性治疗日益关注进一步支持了增长。增加的研发投资和生物制剂的早期采用加强了市场扩张。对宠物健康的支出增加以及处方药和非处方药的可用性继续推动该地区的稳定收入增长。

欧洲

2024年,欧洲占市场的28.4%,这得益于对动物健康的日益关注和严格的监管框架确保产品质量。德国、英国和法国等国家通过先进的兽医实践和成熟的制药公司主导了区域销售。预防性医疗措施和疫苗接种计划提高了药物需求。宠物人性化趋势的上升,加上兽医保险的扩展,继续促进产品的采用。口服和外用配方的持续创新也增强了欧洲地区的市场竞争力。

亚太地区

2024年,亚太地区占据了19.7%的市场份额,这得益于不断扩大的宠物数量和改善的兽医护理可及性。可支配收入的增加和城市化推动了中国、日本和印度等国家的宠物拥有量。当地制造商正在投资于具有成本效益的仿制药和地区特定配方,支持了可负担性和可用性。对预防和治疗性治疗的日益关注正在鼓励使用抗寄生虫和疫苗产品。现代兽医诊所的发展和政府促进动物健康的举措进一步促进了该地区未来几年的强劲增长潜力。

拉丁美洲

2024年,拉丁美洲在伴侣动物药物市场中占据了7.6%的份额,巴西和墨西哥是主要贡献者。宠物拥有量的扩大和中产阶级在动物医疗保健上的支出增加推动了区域增长。该地区正在见证疫苗接种和抗寄生虫药物使用的稳步上升。持续的兽医教育计划和与全球制药公司的分销合作伙伴关系正在提高可及性。尽管基础设施挑战依然存在,但仿制药的可负担性和对人畜共患病预防的更高意识正在帮助改善拉丁美洲国家的整体市场渗透。

中东和非洲

2024年,中东和非洲地区占全球伴侣动物药物市场的4.7%。市场增长得益于城市中心宠物收养的增加和对高端兽医产品的兴趣日益浓厚。由于宠物医疗基础设施的扩展,南非和阿联酋代表了主要市场。然而,先进兽医服务的有限可及性和高昂的治疗成本限制了更广泛的采用。持续改善兽医教育的努力,以及预防性医疗计划的逐步引入,预计将在预测期内推动该地区的适度增长。

市场细分:

按产品

- 药物

- 抗寄生虫药物

- 抗炎药物

- 抗感染药物

- 皮质类固醇

- 镇静剂

- 心血管药物

- 胃肠道药物

- 疫苗

- 药物饲料添加剂

按动物类型

按给药途径

按地理区域

竞争格局

伴侣动物药品市场的竞争激烈,主要公司包括Zoetis、Elanco Animal Health Incorporated、Boehringer Ingelheim International、Ceva Santé Animale、Merck、Virbac、Dechra Pharmaceuticals、Vetoquinol、Norbrook、HIPRA、Agrolabo、Chanelle Pharma、Endovac Animal Health、Symrise和Indian Immunologicals。竞争环境由持续的产品创新、扩展的分销网络和战略合并推动。主要参与者专注于开发先进的配方、疫苗和生物制品,以应对宠物的慢性和传染性疾病。研发投资仍然集中在提高治疗依从性的长效和组合疗法上。公司还优先考虑预防性健康护理组合,并整合数字解决方案以实现个性化兽医护理。与兽医诊所的合作、增强的营销策略以及在新兴市场的区域扩张正在塑造长期增长。可持续性和法规遵从性已成为关键的差异化因素,鼓励制造商采用环保的生产和质量保证标准,以加强其全球影响力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Zoetis(硕腾)

- Elanco Animal Health Incorporated(礼蓝动物保健公司)

- Boehringer Ingelheim International(勃林格殷格翰国际)

- Ceva Santé Animale(赛瓦动物健康)

- Merck(默克)

- Virbac(维克)

- Dechra Pharmaceuticals(德克拉制药)

- Vetoquinol(维克诺)

- Norbrook(诺布鲁克)

- HIPRA(希普拉)

- Agrolabo(阿格罗拉博)

- Chanelle Pharma(香奈儿制药)

- Endovac Animal Health(恩多瓦克动物健康)

- Symrise(德之馨)

- Indian Immunologicals(印度免疫学公司)

最新动态

- 2024年,德克拉制药有限公司宣布即将收购Invetx,这是一家为伴侣动物开发蛋白质疗法的公司。

- 2023年,硕腾在美国推出Librela(倍地维单抗注射液),用于控制与犬骨关节炎相关的疼痛。

- 2023年,礼蓝在欧洲推出AdTab(洛替拉纳),一种非处方口服每月一次的犬猫跳蚤和蜱虫产品。

报告覆盖范围

研究报告提供了基于产品、动物类型、给药途径和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着全球宠物拥有量的增加,伴侣动物药物市场将继续扩张。

- 对预防性护理和健康产品的关注增加将推动药物需求的持续增长。

- 宠物慢性病患病率的增长将促进长期药物使用。

- 生物技术的进步将导致生物制剂和靶向疗法的广泛应用。

- 兽医远程医疗和数字诊断将提高处方的准确性和依从性。

- 宠物保险覆盖范围的扩大将改善对先进治疗和药物的获取。

- 开发增强口味和易于给药的配方将提高主人依从性。

- 仿制药生产将增长,提高发展中市场的可负担性。

- 兽医医院与制药公司之间的合作将加强分销网络。

- 日益增长的可持续发展目标将促进环保包装和负责任的制造实践。