市场概况:

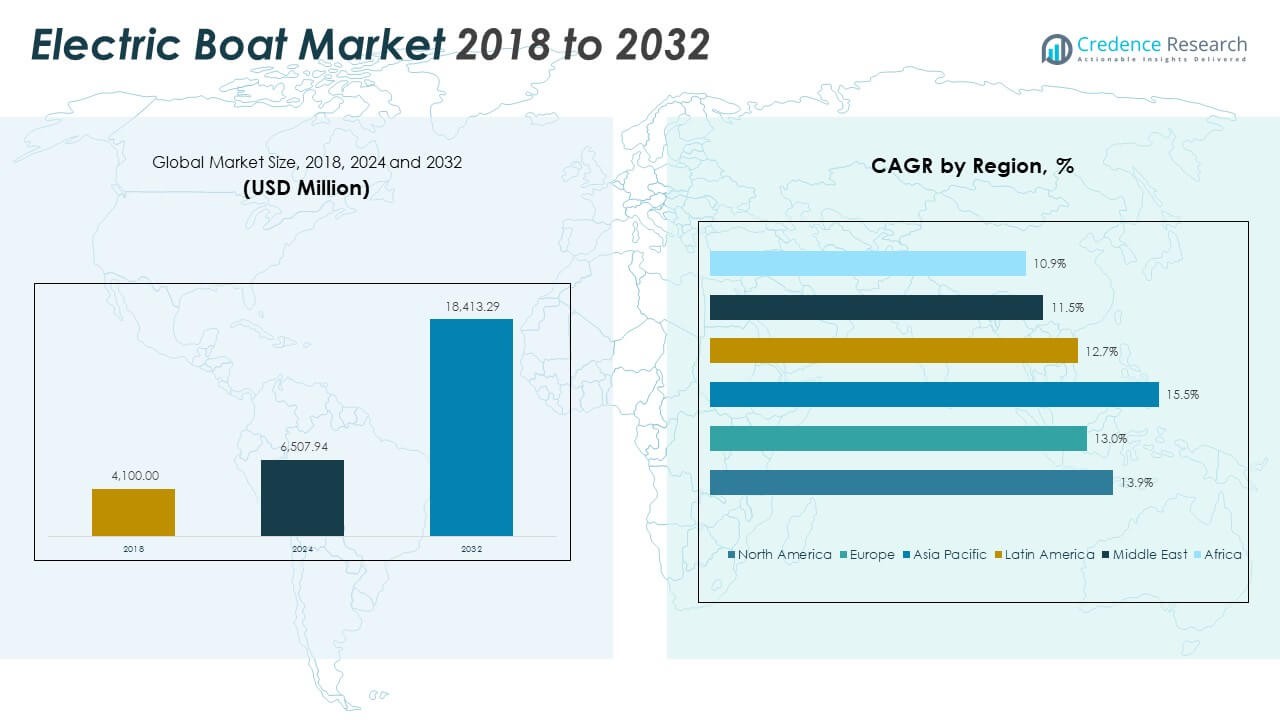

电动船市场规模从2018年的41亿美元增长到2024年的65.0794亿美元,预计到2032年将达到184.1329亿美元,在预测期内的复合年增长率为13.91%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年电动船市场规模 |

65.0794亿美元 |

| 电动船市场,复合年增长率 |

13.91% |

| 2032年电动船市场规模 |

184.1329亿美元 |

市场通过休闲和商业船舶领域的持续电气化项目获得强劲动力。制造商在开发高性能推进系统方面投入大量资金,这些系统提供更长的续航里程和更高的耐用性。政府补贴和激励措施加速了从柴油动力船向零排放替代品的过渡。电池价格下降和高效的充电基础设施扩大了可及性。它受益于关键海洋经济体中日益增长的生态旅游和可持续交通倡议。

北美和欧洲在电动船市场中领先,得益于强有力的监管框架和先进的海洋基础设施。美国、德国、挪威和荷兰通过清洁出行计划推动大规模采用。亚太地区成为增长最快的地区,中国、日本和印度扩大了国内生产和绿色渡轮网络。拉丁美洲、中东和非洲显示出由沿海旅游和试点电气化项目推动的增长潜力。随着对港口、充电站和可再生能源整合的投资增加,它继续在全球范围内扩展。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 电动船市场在2018年的估值为41亿美元,2024年达到65.0794亿美元,预计到2032年将达到184.1329亿美元,复合年增长率为13.91%。

- 北美以约45%的市场份额领先,得益于强有力的电气化举措、先进的海洋基础设施以及政府对低排放船舶的支持。欧洲以约21%的份额紧随其后,受到可持续发展目标和严格环境标准的推动。

- 亚太地区占据约25%的市场份额,并记录了15.5%的最快复合年增长率,得益于中国、日本和印度的工业能力、港口现代化和清洁能源项目。

- 按船型划分,休闲船占市场的近37%,受到消费者对可持续和安静的休闲船需求增加的支持。

- 游艇和巡洋舰占总收入的约26%,全球奢侈品买家和生态意识旅游运营商的兴趣日益增长。

市场驱动因素

受排放法规驱动的向可持续海洋运输的转变

严格的环境法规推动全球水道迅速采用电动推进系统。海事当局实施更清洁的技术以减少碳排放和噪音污染。电动船市场受益于这种强有力的监管推动以及船主日益增长的环保意识。制造商采用先进的电动传动系统,并将零排放技术整合到休闲和客运船队中。政府实施绿色港口政策以鼓励使用电动船只。码头运营商扩展充电基础设施以支持可持续的航海实践。船厂优先考虑混合动力设计以提高效率。它在寻求符合未来环境标准的休闲和商业领域中继续受到青睐。

- 例如,ESEA Propulsion 和 TECNALIA 于2025年10月23日凭借其高端电动舷外系统赢得了MUBIL移动奖,该系统以响应能力和在休闲船中的集成而闻名。

电池容量和海洋动力系统的技术进步

锂离子和固态电池的持续改进延长了巡航范围和性能可靠性。能源存储解决方案达到更高的密度水平,使船只每次充电可行驶更长距离。电动船市场受益于冷却系统的创新,这些系统在长时间使用期间保护电池。制造商探索模块化电池配置,简化更换并提高操作正常运行时间。对海洋电子设备和推进集成的投资增加,提高了船只的响应能力。紧凑轻便的电池组提高了船只设计的灵活性。海洋级电池的安全标准提高,吸引了关注可靠性的买家。它在全球商业渡轮和私人游艇中强劲采用。

- 例如,X Shore 于2022年9月推出了X Shore 1,配备125千瓦电机和63千瓦时电池,以增强中型休闲船的航程和速度。

政府对电动船只的支持和激励措施扩大

各国政府推出补贴和税收抵免以促进电动海洋的采用。海事电气化成为多个地区清洁能源政策的一部分。电动船市场通过支持船厂升级和船队转换的补助金获得动力。港口为电动和混合动力船只提供降低的停泊费。公私合作伙伴关系投资于高效电机系统和电池技术的研究。地方当局支持沿海和内陆水道的试点项目。这些举措加速了旅游和客运领域的部署。它受益于对可持续海洋基础设施扩展的强大机构支持。

消费者对低维护船只的意识和偏好上升

对燃料节省和最低维护的日益关注引起了船主的兴趣。电动推进消除了与柴油发动机相关的频繁维修。电动船市场受益于性能一致性和更安静的操作。消费者重视电动系统提供的低振动和即时扭矩输出。与海洋燃料相比,电力的价格优势增强了买家的兴趣。制造商通过有针对性的营销活动推广总拥有成本优势。用户友好的界面和智能连接改善了导航和能源监控。它继续赢得寻求环保和成本效益所有权的私人买家的忠诚度。

市场趋势

智能连接和自动导航系统的集成

海洋技术公司整合了基于物联网的系统,以增强导航和动力控制。智能仪表板提供电池状态和路线效率的实时数据。电动船市场见证了远程诊断和预测性维护工具的采用。人工智能驱动的系统支持避碰和自动停靠功能。数字孪生技术帮助船厂在建造前模拟船舶性能。无线更新保持船上软件的安全性和效率优化。与智能设备的集成使用户能够远程监控船舶操作。这加强了向智能自营电动船在码头间的过渡。

- 例如,Orca AI 的 SeaPod 系统融合了雷达、AIS 和计算机视觉来检测目标,在东京湾试验中,在40小时内执行了107次自主避碰操作,避开了400-500艘船只。智能仪表板提供电池状态和路线效率的实时数据。

模块化和可扩展船舶设计概念的出现

制造商采用模块化设计原则,允许灵活的动力配置。电动船市场受益于将电池存储无缝集成的船体创新。造船商提供适用于不同船舶尺寸的可扩展推进单元。预制部分简化了生产并加快了上市时间。模块化能源系统使船只生命周期内的升级更具成本效益。紧凑型电动机改善了乘客和货物的内部空间。建造商强调设计的适应性,以满足包租和休闲需求。这促进了船舶定制的创新,适用于个人和商业用户。

- 例如,ClassNK 的 AI 避碰使用在船舶模拟中验证的强化学习模型,实现了在不同轨迹上的精确障碍规避。造船商提供适用于不同船舶尺寸的可扩展推进单元。

海洋充电基础设施和电力网络的快速扩展

港口和码头开发快速充电站,以适应不断增长的电动船队。地方当局拨款加强水道附近的电网连接。电动船市场受益于标准化插头系统,确保不同品牌船只之间的兼容性。公司在城市海滨引入浮动充电平台。太阳能浮桥等可再生能源提供清洁电力。公用事业公司和船厂之间的合作倡议扩大了海洋充电走廊的可用性。在小型渡轮中增加电池更换试点,提高了正常运行时间。这鼓励了消费者对电动推进可靠性的更广泛信任。

奢侈品和旅游业推动高端电动游艇的采用

高端游艇制造商将先进的电动驱动系统集成到豪华船只中。电动船市场通过环保旅游运营商的兴趣增加而增长。无声巡航和零排放的吸引力增强了风景区的客户体验。高端游艇制造商采用轻质复合材料以抵消电池重量。设计公司专注于太阳能电池板和再生螺旋桨的无缝集成。包租公司推广使用电动双体船的可持续旅行套餐。室内舒适度的创新与绿色能源美学相一致。这强化了电动船既是豪华又是负责任选择的观念。

市场挑战分析

有限的电池续航和充电基础设施限制影响长途使用

当前电池技术限制了航程,限制了长途航行的操作灵活性。电动船市场在平衡能量储存与船只重量方面面临挑战。许多沿海和内陆航线缺乏足够的充电点以支持商业运营。高容量电池增加了成本,并需要专业的安全管理。天气状况可能影响开阔水域的电力性能。运营商在有限的电池续航能力内规划高效航程时面临困难。制造商在优化推进与电池效率比方面投入大量资金。必须克服这些物流障碍,才能在续航能力上与柴油动力替代品匹敌。

高昂的前期成本和传统船主的缓慢采用

购买成本仍明显高于传统船只。电动船市场遇到优先考虑短期经济性的买家的抵制。海洋经销商强调对长期转售价值的不确定性。维护节省和较低的燃料费用需要多年才能抵消初始投资。保险费和认证增加了拥有的复杂性。许多小型运营商对采用新推进系统持谨慎态度。金融机构通常缺乏针对电动海洋资产的结构化贷款计划。需要更广泛的意识和成本降低策略来加速消费者转换。

市场机会

电动渡轮和客运解决方案的商业化增长

城市水道采用电动渡轮进行低噪音和无排放的运输。市政机构投资于现代化船队以支持清洁出行目标。电动船市场受益于公共合同和船队电气化计划。运营商寻求可扩展的解决方案,以减少密集航线的燃料依赖。技术提供商与运输机构合作进行试点运营。电池租赁和能源即服务模式降低了财务障碍。通过无声巡航改善乘客舒适度提高了接受度。这为供应商和基础设施开发商带来了新的收入潜力。

全球休闲航行和生态旅游应用的扩展

生态旅游和休闲航行领域对可持续体验的需求不断增长。旅行者更喜欢在受保护的海洋区域中进行安静、无排放的乘坐。电动船市场通过租赁服务和风景巡航运营获得了吸引力。初创公司设计了适合度假村和私人湖泊的紧凑型船只。太阳能辅助推进系统吸引了热带目的地的买家。制造商探索与旅游局的合作伙伴关系进行推广活动。亚洲和拉丁美洲的新兴经济体投资于绿色沿海项目。它继续在休闲和环境旅游市场中开启增长途径。

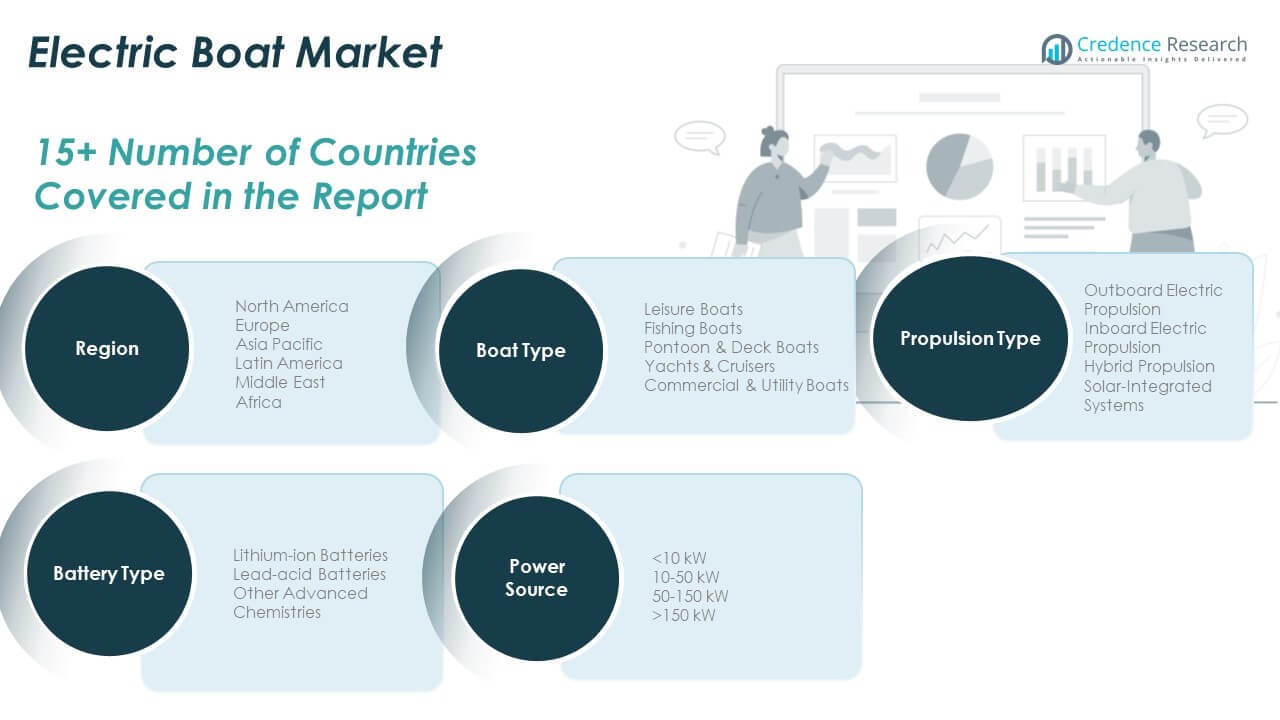

市场细分分析:

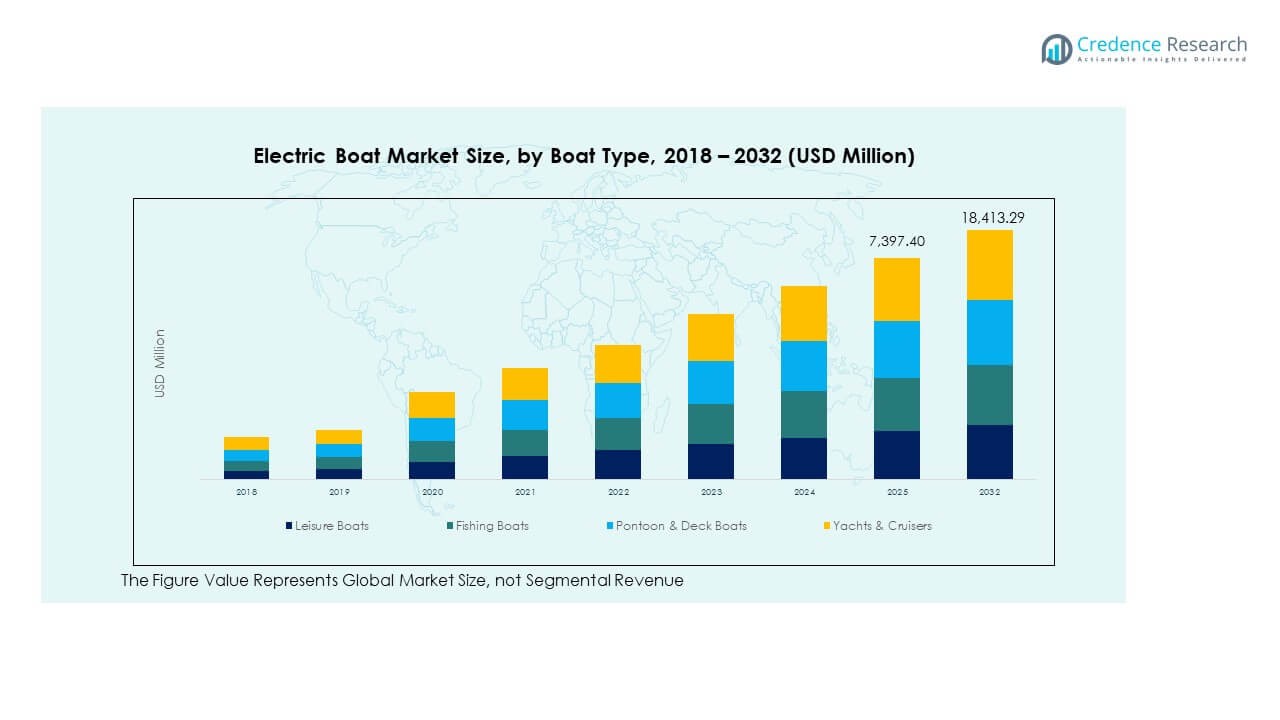

按船型

电动船市场在休闲、商业和实用应用中表现出强大的多样化。由于休闲划船活动的增加和消费者对安静、无排放巡航的偏好,休闲船占据了最大的份额。游艇和巡航船在奢侈品细分市场中需求显著,由技术升级和美学吸引力支持。渔船采用电动推进以减少噪音并提高沿海作业的环境可持续性。浮筒船和甲板船在旅游和内陆运输领域获得关注。商业和实用船舶集成电动系统以提高港口服务和短途物流的效率。它继续通过混合设计的演变来有效地满足多种海洋功能。

- 例如,X Shore 1 集成了125 kW电动机,在37 km/h的巡航速度下实现了93公里的续航。游艇和巡航船在奢侈品细分市场中需求显著,由技术升级和美学吸引力支持,例如,X Shore Eelex 8000 提供170 kW电动机,续航100海里。

按推进类型

由于成本效益和小型及中型船只的维护更容易,舷外电动推进占主导地位。电动船市场在舷内推进方面见证了稳定增长,由先进的扭矩控制和集成灵活性支持。混合动力推进吸引了寻求扩展续航而不完全依赖电网充电的运营商。太阳能集成系统因其能源独立性和在休闲及度假船只中的低维护需求而需求增长。紧凑的电机技术和轻量材料提高了各类船只的机动性。增加的海洋电气化项目推动了对高效推进系统的投资。它从政府支持的全球船舶电气化计划中获得了进一步的动力。

按电池类型

由于更高的能量密度、快速充电和在海洋条件下的耐用性,锂离子电池占据主导地位。电动船市场受益于锂基系统在安全性、循环寿命和紧凑设计方面的持续改进。铅酸电池在成本敏感的应用中保持需求,在这些应用中更换周期仍可管理。新兴的先进化学技术,包括固态和镍基变体,提供了具有增强稳定性和降低热风险的下一代替代品。制造商合作以标准化电池模块,以便在船只类别中实现可扩展性。能源管理系统改善了监控并优化了长时间使用期间的存储容量。通过减少充电时间和延长操作范围的创新,它继续进步。

- 例如,电动船市场受益于锂基系统在安全性、循环寿命和紧凑设计方面的持续改进,例如,X Shore Eelex 8000 配备了双126 kWh锂离子电池,支持以5节航速续航100海里。

按电源类型

电力分配因船只大小和性能要求而异。由于在休闲和渡轮船只中广泛采用,10–50 kW 范围占据主导地位,提供了平衡的动力和续航效率。电动船市场在50–150 kW级别的采用率不断增加,主要由商业和中型运输船推动。超过150 kW的系统适用于需要更强推力和耐力的游艇和高性能船只。低于10 kW的配置用于小型个人船只和内陆运输应用。制造商强调高效冷却和智能控制器以优化功率。可再生能源的整合增强了电动船的运行可靠性。这表明在设计和能量输出对齐方面对各类船只的持续改进。

细分:

按船型

- 休闲船

- 渔船

- 浮筒和甲板船

- 游艇和巡洋舰

- 商业和实用船

按推进类型

- 舷外电动推进

- 舷内电动推进

- 混合推进

- 太阳能集成系统

按电池类型

按电源

- <10 kW

- 10–50 kW

- 50–150 kW

- 150 kW

按地区

- 北美(美国、加拿大、墨西哥)

- 欧洲(英国、法国、德国、意大利、西班牙、俄罗斯、其他欧洲地区)

- 亚太地区(中国、日本、韩国、印度、澳大利亚、东南亚、其他亚太地区)

- 拉丁美洲(巴西、阿根廷、其他拉丁美洲地区)

- 中东(海湾合作委员会国家、以色列、土耳其、其他中东地区)

- 非洲(南非、埃及、其他非洲地区)

区域分析:

北美

北美电动船市场规模从2018年的18.737亿美元增长到2024年的29.4545亿美元,预计到2032年将达到83.2468亿美元,预测期内的复合年增长率为13.9%,占全球份额的约45%。强有力的政策激励和先进的海洋基础设施推动了该地区的采用。美国在清洁出行和海滨电气化方面的投资不断增加。加拿大支持在旅游和渔业中部署电池供电船只。该地区受益于成熟的充电网络和海洋制造商之间的技术合作。由于休闲需求的增加,电动游艇生产在佛罗里达和加利福尼亚扩展。电池回收计划加强了海洋能源存储的可持续性标准。它继续从政府主导的减排倡议和消费者对低噪音航行解决方案的偏好中获得吸引力。

欧洲

欧洲电动船市场规模从2018年的9.635亿美元增长到2024年的14.6281亿美元,预计到2032年将达到38.8065亿美元,预测期内的年复合增长率为13.0%,占全球市场约21%。包括挪威、荷兰和德国在内的国家在强有力的海事可持续政策支持下引领船舶电气化。欧盟倡议促进零排放航运走廊和港口电气化。旅游运营商在风景优美的水道和受保护的生态系统中采用电动渡轮。斯堪的纳维亚公司为区域出口开创混合动力游艇和太阳能船设计。电池集成和轻量化船体材料提升船舶性能。公共补助加速城市码头的充电网络扩展。它受益于标准化技术和增强跨境海事电气化的协同努力。

亚太地区

亚太地区电动船市场规模从2018年的8.651亿美元增长到2024年的14.4376亿美元,预计到2032年将达到45.7203亿美元,预测期内的年复合增长率为15.5%,占全球市场约25%。中国在政府支持的清洁能源计划下主导制造和基础设施扩展。日本和韩国投资于智能推进系统和海洋机器人集成。印度探索用于河流运输和旅游发展的电动渡轮服务。东南亚沿海经济体增加对太阳能辅助船的关注,以促进生态旅游。区域参与者扩大低成本船舶和电池系统的出口。船厂现代化设施以满足不断增长的国内和出口需求。它是增长最快的地区,由工业能力和强大的可再生能源对齐推动。

拉丁美洲

拉丁美洲电动船市场规模从2018年的2.2468亿美元增长到2024年的3.5267亿美元,预计到2032年将达到9.1459亿美元,预测期内的年复合增长率为12.7%,贡献了全球份额的近5%。巴西和墨西哥在城市水道和休闲旅游扩展中主导需求。政府促进绿色出行计划和可持续海洋解决方案的激励措施。本地造船商试验用于沿海和河流运营的混合动力渡轮。港口采用基于可再生能源的充电基础设施以减少对柴油的依赖。智利和阿根廷推进海洋电气化的研究合作。对排放的监管意识持续增强。它经历了支持生态旅游和公共交通试点项目的私人投资增长。

中东

中东电动船市场规模从2018年的1.0045亿美元增长到2024年的1.4378亿美元,预计到2032年将达到3.4259亿美元,预测期内的年复合增长率为11.5%,占总市场约2%。阿联酋和沙特阿拉伯通过豪华码头开发和可持续滨水项目推动采用。电动游艇在旅游和酒店业中获得关注。海洋开发商集成基于太阳能的推进系统以符合国家能源多元化计划。港口当局投资于清洁船舶示范项目。高端沿海度假村的需求鼓励新的制造合作伙伴关系。它受益于政府的可持续发展议程,促进碳中和海洋运营和智能能源投资。

非洲

非洲电动船市场规模从2018年的7257万美元增长到2024年的1.5947亿美元,预计到2032年将达到3.7875亿美元,预测期内的复合年增长率为10.9%,占全球份额的约2%。南非通过可再生能源驱动的海洋项目引领区域发展。电动渡轮在内陆湖泊运营,支持生态旅游。当地创新者开发适合偏远水道的太阳能电动系统。北非国家探索用于海岸巡逻和运输的电动船只。有限的基础设施和融资仍然是扩大规模的关键障碍。国际合作提供了能效船舶生产的技术专长。政府对可持续交通和清洁海岸计划的支持显示出增长潜力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析:

- 雅马哈发动机株式会社

- Vision Marine Technologies

- Duffy Electric Boat Company

- RAND Boats ApS

- SVP Yachts d.o.o. (Greenline)

- ElectraCraft, Inc.

- Frauscher Bootswerft GmbH

- X Shore AB

- Pure Watercraft Inc.

- 沃尔沃遍达公司

竞争分析:

电动船市场显示出在成熟的海洋制造商和新兴创新者之间的竞争加剧。雅马哈发动机株式会社、Vision Marine Technologies、Duffy Electric Boat Company和ElectraCraft, Inc.等领先公司通过涵盖休闲、混合动力和电动船的广泛产品组合占据主要份额。RAND Boats ApS、X Shore AB、SVP Yachts d.o.o. (Greenline)、Pure Watercraft Inc.和Frauscher Bootswerft GmbH等多个利基参与者通过设计重点、奢华定位和混合电力创新进行差异化。生产商加强在电池集成、推进效率和模块化船舶平台方面的研发,以捕捉新细分市场。公司投资于智能推进系统和海洋级电池技术,以提高可靠性和性能。竞争压力推动公司优化成本、扩大区域覆盖范围并多样化产品。它加强了整体市场成熟度,有助于满足不断变化的监管和消费者期望。

最新动态:

- 2025年9月,Groupe Beneteau在2025年戛纳活动上推出了Excess 11 48V混合动力,定位为市场上最具吸引力的电动双体船,展示了19款新型号和14个全球首发。

- 2025年6月,雅马哈发动机株式会社在芬兰成立了一家新公司,以推进其海洋产品业务的数字化转型和连接技术开发,建立全球CASE开发平台,以增强其在海洋电气化和智能航行解决方案方面的创新能力。

- 2025年5月,Incat推出了“船体096”,这是一艘世界上最大的电池驱动船(长130米),旨在运载乘客和车辆。这艘船标志着大规模电动渡轮部署的重大里程碑。

- 2025年4月,Sialia Yachts推出了“Sialia 45”,这是一款新的电动游艇,配备双300 kW电机、模块化内部配置和电池驱动推进系统。此次发布反映了对电动休闲游艇日益增长的兴趣。

报告覆盖范围:

研究报告基于船型、推进类型、电池类型和电源提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 消费者对安静、低排放海洋运输的偏好日益增长,将加强在休闲和实用领域的采用。

- 沿海和内陆水道的充电基础设施扩展将增强电动船只的长距离使用性。

- 锂离子和固态电池化学的进步将延长续航里程并减少维护频率。

- 混合动力和太阳能集成推进系统将吸引寻求能源效率和延长巡航能力的运营商的关注。

- 政府激励措施和环境法规将加速旅游和商业运营中的电动船队转换。

- 海洋制造商与电池供应商之间的合作将改善系统集成和性能可靠性。

- 豪华游艇电气化的兴起将使高端船舶制造商处于可持续海洋创新的前沿。

- 投资绿色走廊的港口当局将刺激对环保合规的客货运输的需求。

- 专注于模块化设计的新进入者将降低成本并扩大小型运营商的可及性。

- 对碳中和和可再生能源的日益关注将支持全球市场的长期扩张。