市场概况

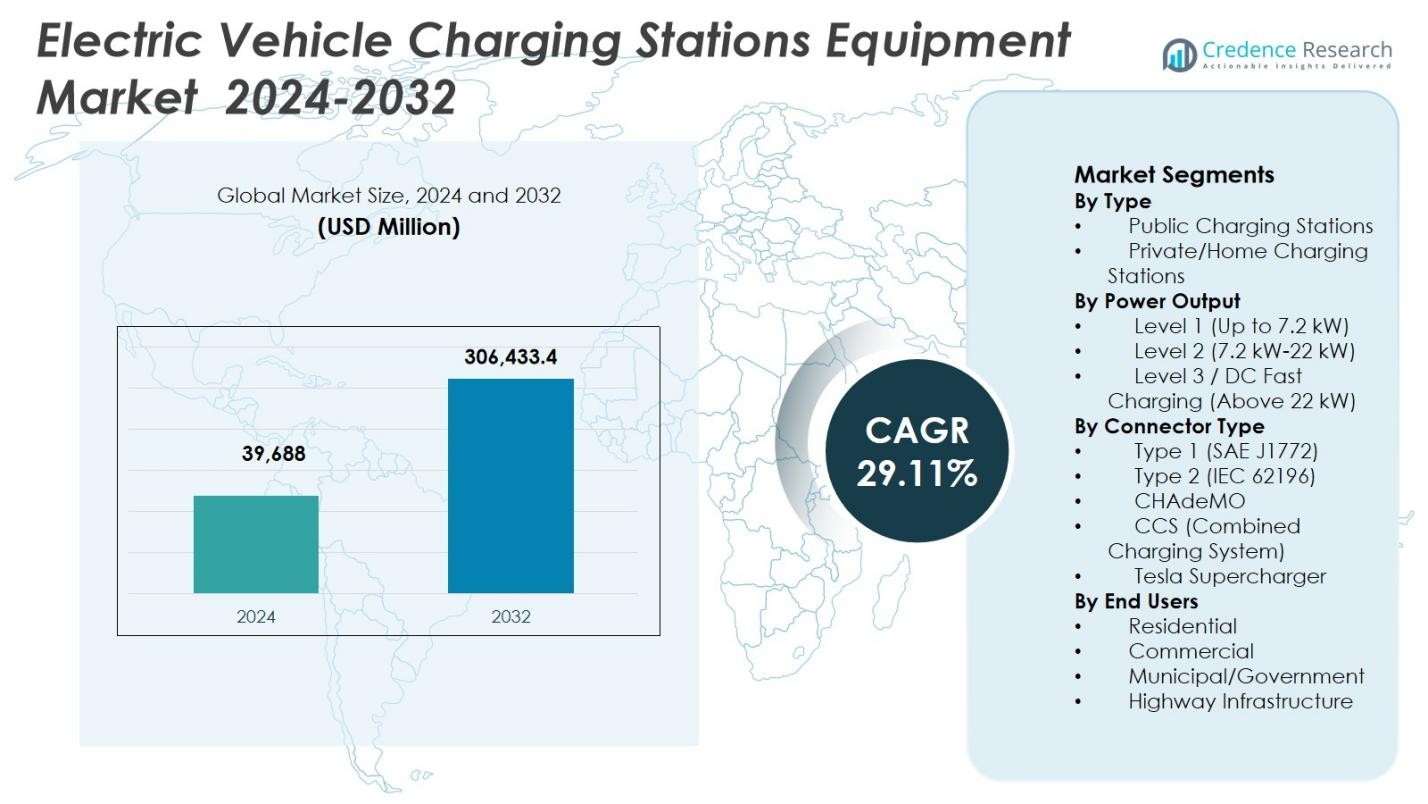

电动汽车充电站设备市场规模在2024年估值为396.88亿美元,预计到2032年将达到3064.334亿美元,预测期内的年复合增长率为29.11%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年电动汽车充电站设备市场规模 |

396.88亿美元 |

| 电动汽车充电站设备市场,年复合增长率 |

29.11% |

| 2032年电动汽车充电站设备市场规模 |

3064.334亿美元 |

电动汽车充电站设备市场由ABB、西门子、施耐德电气、ChargePoint、特斯拉、伊顿、EVBox、比亚迪、Tritium和星星充电等领先企业塑造,这些公司专注于扩展高功率充电产品组合、智能充电能力和可扩展设备设计。这些公司投资于直流快速充电技术、软件驱动的能源管理和互操作性,以支持公共、商业和车队充电需求。在区域方面,亚太地区以34.8%的市场份额领先电动汽车充电站设备市场,得益于中国、日本和韩国的广泛基础设施部署和强劲的电动汽车采用。北美以32.6%的份额紧随其后,受高速公路快速充电扩展和车队电气化推动,而欧洲以29.4%的份额,受监管要求和跨境充电网络支持。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 电动汽车充电站设备市场在2024年估值为396.88亿美元,预计到2032年将以29.11%的年复合增长率增长,得益于全球充电基础设施的快速扩展和电动汽车渗透率的加速。

- 电动汽车采用率上升、政府支持的激励措施、公私合作伙伴关系以及对高速公路和城市充电网络的大规模投资是加强对先进充电站设备需求的关键驱动因素。

- 市场正在见证向直流快速充电、智能充电系统、软件驱动的能源管理以及可再生能源和储能解决方案集成的强劲趋势,以提高效率和电网稳定性。

- 领先企业专注于高功率充电器、模块化设计和互操作性标准,而公共充电站以64.3%的细分市场份额占主导地位,三级/直流快速充电以48.6%的份额领先,反映了对快速充电的需求。

- 在区域方面,亚太地区以34.8%的市场份额领先,其次是北美的32.6%和欧洲的29.4%,而拉丁美洲和中东及非洲地区显示出逐步但稳定的基础设施发展。

市场细分分析:

按类型:

按类型划分,公共充电站部分在2024年以64.3%的市场份额主导了电动汽车充电站设备市场。这一领导地位得益于高速公路、城市中心和商业地点的公共充电基础设施的快速扩展,以支持电动汽车的日益普及。政府资助计划、公用事业主导的部署以及汽车制造商与充电网络运营商之间的合作强有力地支持了这一部分。公共充电器解决了里程焦虑问题,并支持长途旅行,使其成为大众市场电动汽车普及的关键。相比之下,由于空间限制和较低的安装可扩展性,私人和家庭充电站仍然是次要的。

- 例如,通用汽车与ChargePoint合作,在美国部署多达500个超快速充电端口,以GM Energy品牌命名。许多地点配备了ChargePoint的Omni Port系统,实现无缝的CCS和NACS兼容性,以及达到500kW速度的Express Plus充电器。地点将在2025年底向公众开放。

按功率输出:

按功率输出划分,3级/直流快速充电(22 kW以上)在2024年占据了电动汽车充电站设备市场的最大份额,为48.6%。这种主导地位得益于公共走廊、车队仓库和商业中心对快速充电解决方案的强劲需求。直流快速充电器显著减少了充电时间,提高了车辆利用率和用户便利性。沿高速公路的部署增加、网约车和物流车队的采用增长以及高功率充电技术的进步继续加速增长,使这一部分成为快速扩展的电动汽车基础设施的支柱。

- 例如,EVgo和丰田在2025年3月在加利福尼亚州的鲍德温公园和萨克拉门托推出了联合品牌的直流快速充电站,配备350 kW充电器。每个地点可同时为多达八辆车提供服务,靠近商店和餐馆等设施。

按连接器类型:

按连接器类型划分,CCS(组合充电系统)在2024年占据了电动汽车充电站设备市场的领先41.8%市场份额。其主导地位得益于欧洲和北美的广泛采用、与交流和直流充电的兼容性以及主要汽车制造商的强力支持。CCS能够提供更高的功率传输和更快的充电速度,与下一代电动汽车平台高度契合。监管标准化努力和互操作性要求进一步加强了CCS的采用,而快速充电网络的扩展则强化了其作为公共和高功率充电应用首选连接器的角色。

关键增长驱动因素

电动汽车采用的快速扩展

电动汽车采用的快速增长仍然是电动汽车充电站设备市场的主要驱动力。乘用电动汽车、商业电动车队和电动公交车的销售增长直接增加了对可靠且可扩展的充电基础设施的需求。汽车制造商的电气化战略、电池成本的下降以及各价格段车型可用性的扩大正在加速市场渗透。随着电动汽车在城市和半城市地区的拥有量增加,政府和私人运营商继续投资于充电站设备,以确保可及性、减少里程焦虑并支持持续的电气化势头。

- 例如,比亚迪向华盛顿的Link Transit交付了10辆K9S电池电动巴士,每辆车的续航里程可达215英里,并配备无线充电功能以延长行驶路线。这些35英尺的巴士配备了Momentum Dynamics接收器,能够实现持续的路线使用。

强有力的政府政策和基础设施投资

支持性的政府政策和大规模基础设施投资显著推动了电动汽车充电站设备市场。国家和地区项目通过补贴、税收优惠和公私合作伙伴关系促进公共充电的部署。鼓励零排放交通和碳减排目标的监管要求进一步加速了充电基础设施的扩展。公用事业的参与和电网现代化计划也支持设备的部署。这些政策框架降低了运营商的财务障碍,刺激了私人投资,并使充电站在高速公路、商业中心和住宅开发中快速推广。

- 例如,ChargePoint通过合作伙伴从加州的NEVI项目中获得了超过1900万美元的资金,用于在45个高速公路站点部署248个DC快速充电端口。这支持了沿I-5等关键路线的可靠快速充电,解决了高流量区域的拥堵问题。

充电设备的技术进步

持续的技术创新强力支持了电动汽车充电站设备市场的增长。在高功率DC快速充电、智能充电系统和能源管理软件方面的进步提高了充电效率和用户体验。物联网、远程监控和负载平衡的集成增强了操作的可靠性和电网兼容性。改进的电力电子、冷却系统和模块化设计减少了停机时间和维护成本。这些创新提高了利用率并支持可扩展的基础设施部署,鼓励商业运营商和车队管理者的广泛采用。

关键趋势与机遇

超快速和高功率充电网络的增长

超快速和高功率充电网络的扩展代表了电动汽车充电站设备市场中的一个主要趋势和机遇。超过150 kW的充电器的部署增加支持了长途旅行和商业车队运营。汽车制造商和充电供应商正在将车辆架构与高功率充电标准对齐,推动了对先进设备的需求。这一趋势为制造商开发下一代快速充电器、冷却技术和电网集成解决方案创造了机会,以满足对快速便捷充电的日益增长的期望。

- 例如,Servotech Renewable正在班加罗尔的肯佩戈达国际机场安装10台240 kW的DC电动汽车充电器,用于空侧操作,形成一个2.4 MW的电动巴士枢纽,连接航站楼之间。这一设置提高了全天候效率并减少了排放。

可再生能源和智能电网解决方案的整合

可再生能源和智能电网技术的整合正在成为电动汽车充电站设备市场中的一个关键机遇。充电站越来越多地结合太阳能、储能系统和智能能源管理,以减少电网压力和运营成本。智能充电实现了需求响应、峰值负荷管理和动态定价模型。这些能力增强了可持续性,提高了电网的弹性,并支持大规模电动汽车的采用,为提供集成和节能充电解决方案的设备供应商创造了新的收入机会。

- 例如,AlphaESS EV 充电器与 SMILE-G3 储能系统集成,提供 7 kW 单相和 11 kW 三相型号,并具有自动模式切换功能,以最大化光伏使用。

关键挑战

高安装和基础设施成本

高安装和基础设施成本对电动汽车充电站设备市场构成了重大挑战。快速和超快速充电器的部署需要在设备、电网升级、变压器和土建工程方面进行大量资本投资。土地征用、许可流程和公用事业连接延迟进一步增加了项目成本。这些财务障碍可能会减缓基础设施的推广,特别是在发展中地区和低流量区域,限制充电网络密度并影响市场扩张的速度。

电网容量限制和互操作性问题

电网容量限制和互操作性挑战继续影响电动汽车充电站设备市场。高功率充电站对本地电网造成巨大负荷,需要进行升级以确保稳定的电力供应。不一致的充电标准、连接器兼容性问题以及分散的软件平台为运营商和用户带来了复杂性。解决这些挑战需要公用事业、设备制造商和监管机构之间的协调努力,以改善电网准备情况、标准化和在充电网络中提供无缝的用户体验。

区域分析

北美

2024年,北美在电动汽车充电站设备市场占据了32.6%的市场份额,这得益于美国和加拿大的强劲电动汽车采用。支持电动汽车基础设施的联邦和州级激励措施,以及对公共和高速公路快速充电网络的大规模投资,继续加速设备需求。由汽车制造商主导的充电联盟、不断扩大的商业车队电气化以及直流快速充电器的安装增加,增强了区域增长。先进的电网基础设施和智能充电技术的早期采用进一步支持了部署,使北美成为一个成熟且技术驱动的市场。

欧洲

2024年,欧洲在电动汽车充电站设备市场占据了29.4%的市场份额,这得益于积极的减排目标和强有力的监管要求。德国、荷兰、法国和北欧地区在公共充电密度和跨境充电网络方面处于领先地位。欧盟支持的资助计划和统一的充电标准加速了基础设施的推广。Type 2 和 CCS 连接器的高渗透率,加上对高速公路和城市走廊高功率充电的需求不断增长,继续推动住宅、商业和公共应用中的设备安装。

亚太地区

2024年,亚太地区在电动汽车充电站设备市场占据了34.8%的市场份额,这得益于中国、日本、韩国和新兴东南亚经济体的快速电动汽车采用。由于广泛的政府支持充电基础设施计划和强大的国内充电设备制造,中国仍然是最大的贡献者。城市化、电动两轮车和乘用电动汽车销量的增长以及大规模公共充电部署推动了需求。直流快速充电的扩展和智能电网解决方案的日益整合进一步巩固了亚太地区在以量为主的增长中的领导地位。

拉丁美洲

在2024年,拉丁美洲在电动汽车充电站设备市场占据了2.1%的市场份额,反映出一个新兴但稳步发展的格局。巴西、墨西哥和智利等国家正在投资公共充电基础设施,支持清洁出行计划和电动汽车试点项目。城市电动汽车采用率的增长、公共交通车队电气化以及逐步的政策支持正在刺激设备需求。虽然基础设施密度仍然有限,但私营部门参与的增加和区域可持续发展目标预计将支持充电站设备部署的持续扩展。

中东和非洲

中东和非洲地区在2024年电动汽车充电站设备市场中占据了1.1%的市场份额。增长由早期阶段的电动汽车采用、政府主导的可持续发展战略以及阿联酋和沙特阿拉伯等国家的智慧城市计划推动。投资重点放在城市中心和高端开发项目中的公共和商业充电设施。有限的电网基础设施和较低的电动汽车普及率限制了快速扩张,但对清洁出行的意识提高和长期多元化计划继续为市场的逐步发展创造机会。

市场细分:

按类型

按功率输出

- 一级(最高7.2 kW)

- 二级(7.2 kW-22 kW)

- 三级/DC快速充电(超过22 kW)

按连接器类型

- 类型1(SAE J1772)

- 类型2(IEC 62196)

- CHAdeMO

- CCS(组合充电系统)

- 特斯拉超级充电站

按终端用户

按地理区域

竞争格局

电动汽车充电站设备市场的竞争格局分析包括ABB、西门子、施耐德电气、ChargePoint、特斯拉、伊顿、EVBox、比亚迪、Tritium和星星充电等关键参与者。市场的特点是强烈关注扩展DC快速充电产品组合、提高电力效率以及整合智能充电和能源管理功能。领先公司优先考虑模块化和可扩展的充电器设计,以满足多样化的公共、商业和车队需求。与汽车制造商、公用事业公司和政府的战略合作伙伴关系支持网络扩展并加速基础设施部署。在高功率充电技术、互操作性标准和软件驱动平台上的持续投资增强了市场定位。制造商还强调区域扩展、本地化制造以及遵循不断变化的充电标准,以提高竞争力并满足成熟和新兴电动汽车市场的不断增长的需求。

关键玩家分析

最新动态

- 2025年12月,Nayax以2590万美元收购了Lynkwell,一个支持AI的电动汽车充电平台,以增强其在电动汽车生态系统中的软件和支付解决方案。

- 2025年5月,伊顿和ChargePoint宣布合作,将电动汽车充电解决方案与电力基础设施相结合,推动美国、加拿大和欧洲的双向电力流动和V2X能力。

- 2025年4月,ChargePoint推出了一种新的AC Level 2充电架构,具有双向充电功能,速度可达典型速度的两倍,目标是北美和欧洲的商业、住宅和车队使用。

- 2025年1月,SOLUM在CES 2025上推出了下一代50kW液冷双向电动汽车充电器电源模块,旨在提高电网的稳定性和可靠性。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于类型、功率输出、连接器类型、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着全球电动汽车在乘用车和商用车领域的加速采用,电动汽车充电站设备市场将持续扩张。

- 高功率和超快速充电设备的部署将增加,以支持长途旅行和车队电气化的需求。

- 公共充电基础设施将在高速公路、城市中心和商业地点迅速扩展,以减少里程焦虑。

- 集成软件、连接性和能源管理的智能充电技术将成为新安装的标准。

- 具有负载平衡和需求响应能力的电网集成充电解决方案将获得更强的采用。

- 连接器的标准化和互操作性协议将改善用户体验和网络效率。

- 可再生能源来源和储能系统的整合将加强可持续性和电网弹性。

- 私人投资和公私合作伙伴关系将在加速基础设施部署中发挥越来越大的作用。

- 新兴市场将在政府电气化政策的支持下经历更快的基础设施发展。

- 电力电子和充电器设计的持续创新将提高可靠性、可扩展性和运营效率。