市场概况:

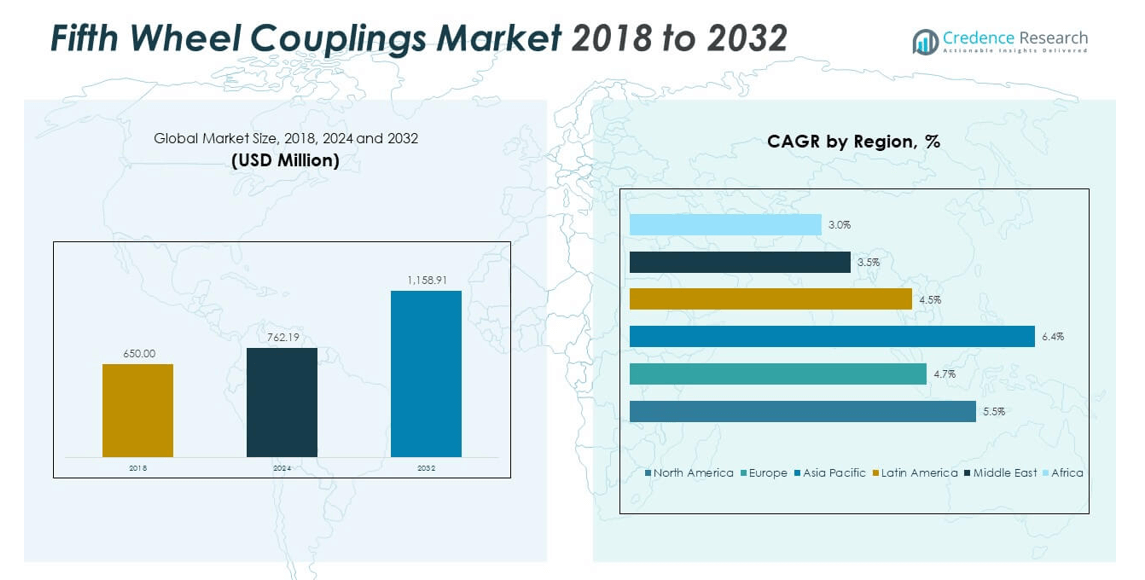

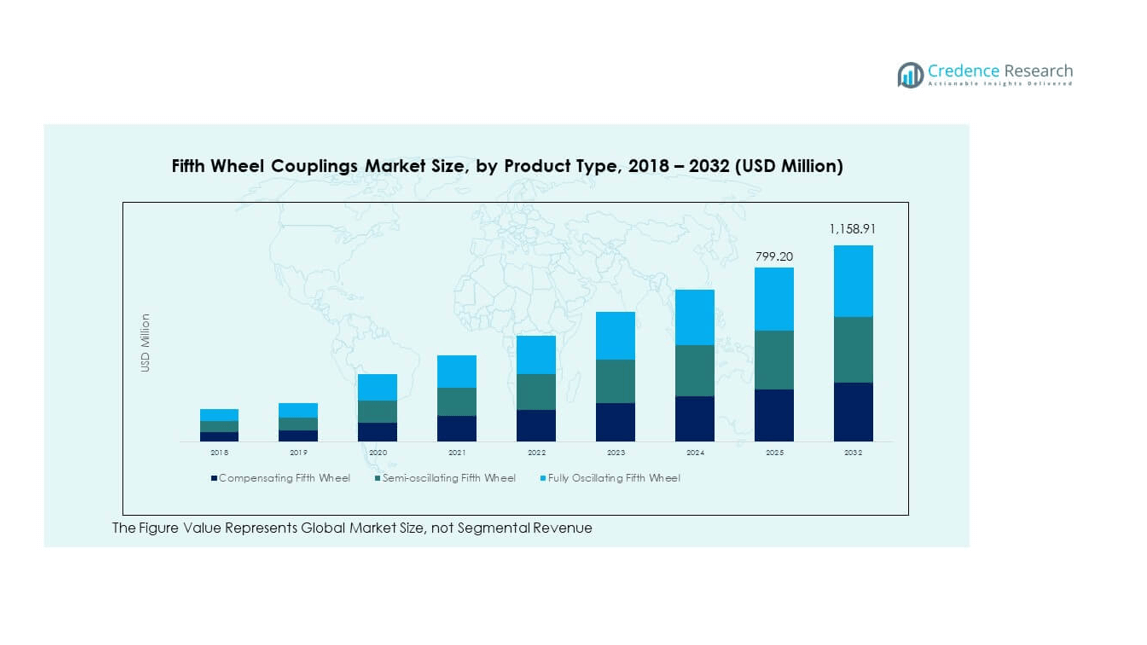

第五轮联轴器市场规模从2018年的6.5亿美元增长到2024年的7.6219亿美元,预计到2032年将达到11.5891亿美元,预测期内的年复合增长率为5.45%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年第五轮联轴器市场规模 |

539.8935亿美元 |

| 第五轮联轴器市场,年复合增长率 |

5.45% |

| 2032年第五轮联轴器市场规模 |

11.5891亿美元 |

对重型货运和物流扩展的强劲需求推动了市场的稳步增长。制造商设计先进的联轴器系统,以提高安全性、负载稳定性和驾驶员效率。电子商务和跨境贸易的增长增加了大型车队对耐用部件的需求。公司采用轻质高强度材料,以提高燃油性能并降低维护成本。对运输安全的监管关注鼓励使用标准化和认证的联轴器。联轴器机制的自动化进一步提升了操作便利性和运行时间。

北美以强大的卡车运输网络和成熟的物流基础设施引领市场。欧洲在严格的安全标准和重工业运输使用的支持下保持稳定需求。亚太地区由于中国和印度的建筑、贸易和电子商务活动的扩展而成为增长最快的地区。拉丁美洲和中东由于基础设施升级而表现出稳定的采用,而非洲通过区域物流投资逐步发展。

市场洞察:

- 第五轮联轴器市场在2018年估值为6.5亿美元,2024年达到7.6219亿美元,预计到2032年将达到11.5891亿美元,预测期内的复合年增长率为5.45%。

- 亚太地区以36%的市场份额领先,得益于中国和印度物流、电子商务和基础设施的增长。

- 北美占有约28.5%的份额,由强大的货运运输和成熟的卡车制造网络推动,而欧洲以24%的份额紧随其后,得益于严格的安全标准和工业贸易活动。

- 亚太地区也是增长最快的地区,复合年增长率为6.4%,受益于工业化的加速、高车辆产量和不断增加的车队现代化举措。

- 按产品细分,补偿式第五轮以42%的份额领先,其次是半摆动式第五轮占34%,而全摆动式第五轮占24%,反映出在重型和越野应用中的多样化采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场驱动因素

不断增长的货运需求加强全球市场扩张

贸易和物流网络的扩展增加了对高效重型卡车的需求,推动了第五轮联轴器市场的发展。它支持拖拉机和挂车之间的安全连接,从而增强货物运输的安全性和稳定性。电子商务和国际航运的快速增长需要更多的卡车进行长途运输。这一趋势推动制造商设计能够承受高负荷和长途旅行的耐用联轴系统。车队所有者投资于确保在复杂地形中可靠运行的先进联轴器。燃油效率问题推动使用轻质材料而不牺牲强度。由于车辆使用频繁,替换周期的增加进一步加速了采用。这种道路货运的稳定增长为市场创造了持续的增长潜力。

先进安全和自动化技术的整合

对车辆安全的重视日益增加,鼓励在联轴系统中集成自动锁定机制、传感器和远程监控。这些升级降低了挂车分离的风险,提高了操作安全标准。它通过简便的联接和分离功能确保更好的驾驶员便利性。车队运营商采用自动化以减少人为错误和停机时间。对负载稳定性的监管重点促使公司遵守严格的安全认证。制造商扩大研发,以开发与智能交通系统兼容的电子控制联轴器。智能技术提高了检查的准确性,减少了维护间隔并增强了可靠性。这一趋势支持了物流和商用车行业的更强全球接受度。

- 例如,JOST 的第五轮采用无间隙技术,锁定机制经过 300,000 次循环测试,降低了分离风险。这些升级降低了拖车分离的风险,提高了操作安全标准。

转向轻量化和节能材料

可持续性推动了在联轴器生产中对高强度钢和复合合金的偏好。它有助于减少卡车的整体重量,提高燃油效率并减少排放。运输公司倾向于采用轻量化解决方案,以满足碳目标并降低运营成本。材料创新增强了机械耐久性,同时保持了维护的简便性。供应商测试耐腐蚀涂层,以在恶劣环境中延长产品寿命。这些进步与全球节能和减排目标一致。对环保和高性能联轴器的需求在发达市场持续增长。对材料效率的关注推动了领先制造商的持续创新。

- 例如,Fontaine 的 No-Slack 6000 系列第五轮由高强度冲压钢制成,与早期钢制型号相比,提供了更好的耐用性和更轻的重量。该设计提高了重型卡车操作的联接精度和长期性能。

物流基础设施扩展和车队现代化

快速的城市化和工业化推动了对新物流中心和公路的投资,增加了拖车的数量。这增加了对与更大车队兼容的现代联轴器系统的需求。政府资助基础设施升级以提高公路货运能力,鼓励车队现代化。卡车制造商与联轴器供应商合作,提供标准化的安装系统和更快的组装。用高容量车辆替换旧车队提高了操作可靠性。新兴经济体的长途货物运输进一步增强了市场前景。公司专注于供应链扩展,以应对不断增长的运输需求。这种基础设施的发展使第五轮联轴器市场保持稳定的增长轨迹。

市场趋势

智能和互联联轴器技术的采用

物联网组件的集成将第五轮联轴器市场转变为实时监控和预测性维护。配备传感器的智能联轴器可以检测锁定精度、磨损水平和对准状态。车队运营商利用这些数据来降低故障风险并提高正常运行时间。通过在故障发生前预测服务需求,提高了运营效率。制造商推出了蓝牙系统,将安全警报传输到控制中心。这一趋势符合向数字化车队管理的更广泛转变。持续的连接性为数据驱动的优化和改进的资产利用率创造了机会。智能技术的集成增强了产品的可靠性和全球车队的安全性。

模块化和可定制耦合设计的日益普及

灵活的耦合配置正在获得关注,以满足不同拖车尺寸和操作条件的需求。它使制造商能够提供简化维护和减少停机时间的模块化系统。物流运营商需要与不同卡车型号和地区标准兼容的定制设计。紧凑且可调节的耦合装置提高了城市配送的机动性。制造商采用模块化生产以简化装配并减少材料浪费。对设计灵活性的关注改善了全球标准化和售后服务。定制化支持混合车队在更广泛行业中的采用。这一持续趋势强化了创新并提升了市场竞争力。

- 例如,JOST 的 JSK 37 C 系列具有内置传感器,提供实时数据以确保安全连接,并提供多种高度选项,如 160 mm 和 190 mm 底座。

对售后更换和服务解决方案的需求增长

重型车辆磨损和频繁的耦合断开增加了对售后产品和维护套件的需求。这鼓励供应商建立全球服务网络,以更快地提供零件。运营商更倾向于认证的更换系统,以确保符合安全标准。不断增长的货运量为老化车队提供了持续的更换机会。制造商扩展保修和维护计划以保持客户忠诚度。专业车间提供现场检查和维修服务,减少停机时间。售后销售成为全球企业稳定的收入来源。对性能和可靠性的重视推动了稳定的售后市场扩展。

- 例如,JOST 的 KKS 自动耦合系统在 JSK52 等型号中集成了可更换的磨损板,支持 400 kN 的 D 值和 75 t 的施加载荷,以延长使用寿命。

对可持续性和减排措施的关注增加

环保政策鼓励低排放卡车技术和环保制造。这推动生产商设计轻量化和可回收的耦合材料。政府推动可持续运输系统,促使采用节能设备。卡车公司采用绿色物流标准,包括节能拖车和耦合装置。新涂层减少摩擦损失,提高整体能效。对循环制造模式的关注促进了材料回收和再利用。市场参与者通过设计和工艺效率的创新加强可持续性资质。这些实践提升了品牌价值和行业的长期增长。

市场挑战分析

高昂的维护成本和复杂的操作要求

维护复杂性仍然是面临成本压力的小型物流公司的一大障碍。它需要熟练的技术人员和定期检查以确保机械安全和锁定可靠性。在极端条件下的高磨损率增加了服务成本和停机时间。较小的运营商在零件供应方面面临困难,影响运营连续性。要求频繁检查的法规提高了整体维护费用。这限制了预算有限的老旧车队的采用。设备故障可能导致货物延误或安全问题,增加责任风险。管理不同车队规模的运营一致性对第五轮耦合市场构成持续挑战。

原材料价格波动和供应链中断的影响

钢材和合金组件成本的波动影响制造商的利润率。这使得长期定价策略难以维持。全球供应链中断导致生产计划延迟并增加物流费用。制造商依赖进口零件,这可能面临运输延误和关税波动。能源成本的上升也提高了制造费用。疫情引发的短缺突显了组件采购网络的脆弱性。公司寻求本地供应商以减少依赖,但面临更高的区域成本。在全球市场中,平衡盈利能力与质量保证仍然是一个重大挑战。

市场机会

新兴经济体的扩张和车队电气化增长

亚太地区、拉丁美洲和非洲物流需求的增加为市场增长创造了巨大的机会。基础设施的扩展和新的工业区增加了发展中经济体的拖车运输。这促进了新卡车车队中现代可靠的联结系统的采用。对电动和混合动力卡车的兴趣日益增加,为新产品开发开辟了新途径。制造商设计与下一代车辆和智能控制系统兼容的联结装置。政府通过有利的进口和投资政策支持交通现代化。这些机会加强了全球市场的渗透和收入多样化。

支持安全和自动化集成的技术进步

持续的研发投资推动了自动锁定和电子联结控制的创新。它提高了驾驶员的安全性并减少了联结故障事件。先进的传感器和数据分析支持预测性维护和更快的诊断。制造商专注于用户友好的操作和减少手动处理。数字技术允许远程监控和车队性能评估。采用此类创新提高了对安全标准的合规性。自动化的持续进步为第五轮联结市场的增长提供了强大的机会。

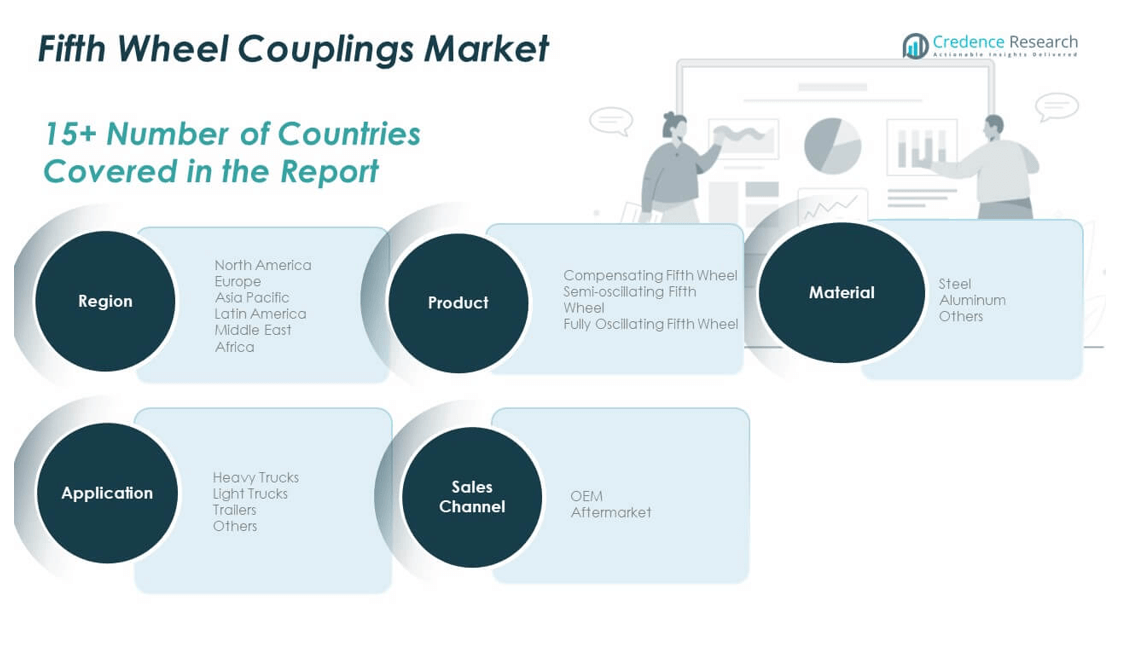

市场细分分析:

第五轮联结市场按产品类型、材料、应用和销售渠道进行细分。

按产品类型,补偿式第五轮因其优越的负载分配和处理不平路况的能力而占据主要份额。半摆动型号因其稳定性和易于对齐而在长途运输中获得关注,而全摆动第五轮则用于要求灵活运动和极端条件下安全的越野和重型应用。

- 例如,SAF-HOLLAND 的 FW351-E 型号具有 23,000 公斤的最大垂直负载和 210 kN 的 D 值,支持从标准到重型操作的精确负载转移。

按材料,钢材因其高强度、耐用性和在工业车队中的成本效益而主导该细分市场。它确保在重负荷和延长使用周期下的可靠性能。铝合金变种在专注于燃油效率和减轻重量的现代车队中需求增长。其他材料,包括混合合金,正在为特殊运输应用中出现,其中耐腐蚀性和轻便性是关键。

- 例如,HOLLAND 的 FW35 系列铸钢第五轮提供最大垂直载荷 55,000 磅(25,000 公斤)和牵引力 150,000 磅(68,000 公斤)。

按应用分类,重型卡车仍然是由于货运和物流活动扩展而驱动的最大细分市场。轻型卡车和拖车通过商业和实用运输需求贡献了持续增长。“其他”类别包括需要强大耦合系统的军用和建筑车辆。

按销售渠道分类,OEM 因与主要卡车制造商的稳定供应合作关系而领先,确保高质量安装和符合安全标准。售后市场部分通过替换需求增长,特别是来自老化车队和区域运输运营商的需求。它受益于易于获取、具有竞争力的定价和频繁的服务需求,加强了全球货运网络的整体市场扩展。

细分:

按产品类型

按材料

按应用

按销售渠道

按地区

区域分析:

北美

北美第五轮耦合市场规模从 2018 年的 1.8785 亿美元增长到 2024 年的 2.1691 亿美元,预计到 2032 年将达到 3.2925 亿美元,预测期内的复合年增长率为 5.5%。北美占全球市场约 28.5% 的份额。强大的物流网络和美国、加拿大和墨西哥的高货运量推动了对先进耦合系统的需求。它受益于现代卡车车队和强调车辆安全的严格法规合规性。主要制造商通过 OEM 合作和先进产品发布扩大其本地存在。重型卡车的更换需求增加推动了售后市场需求。对自动驾驶和电动卡车的投资推动了创新耦合解决方案。持续的基础设施增长支持车队现代化。对效率和耐用性的强烈关注使该地区在第五轮耦合市场中保持主导地位。

欧洲

欧洲第五轮联轴器市场规模从2018年的1.6445亿美元增长到2024年的1.8504亿美元,预计到2032年将达到2.6510亿美元,预测期内的复合年增长率为4.7%。欧洲占总市场份额的近24%。得益于主要汽车原始设备制造商的存在和确保车辆安全标准的强大监管框架。德国、法国和英国的长途和跨境物流运营推动了需求增长。制造商专注于轻量化和耐腐蚀材料,以满足欧盟排放标准。数字化车队管理的日益普及支持智能联轴器系统。由于西欧车辆车队老化,售后市场销售增加。自动化第五轮联轴器的研究继续提高效率。欧洲仍然是一个成熟但以创新为驱动的市场区域。

亚太地区

亚太地区第五轮联轴器市场规模从2018年的2.2685亿美元增长到2024年的2.7427亿美元,预计到2032年将达到4.4769亿美元,预测期内的复合年增长率为6.4%。该地区占有约36%的最大市场份额。其驱动力为快速工业化、贸易活动增加和大规模物流扩张。由于商用车队的增长,中国和印度在生产和消费方面领先。国内制造商专注于成本效益高且耐用的联轴器,以满足区域货运需求。基础设施投资的增加推动了对重型卡车的需求。与全球品牌的原始设备制造商合作伙伴关系加强了技术采用。城市化的增长推动了电子商务和建筑行业的拖车运输。强大的制造能力使亚太地区成为第五轮联轴器市场的关键增长中心。

拉丁美洲

拉丁美洲第五轮联轴器市场规模从2018年的3965万美元增长到2024年的4603万美元,预计到2032年将达到6475万美元,预测期内的复合年增长率为4.5%。拉丁美洲贡献了全球市场约6%的份额。矿业、建筑和农业部门的扩张增加了重型卡车的使用。巴西仍然是主导国家,得益于不断增长的物流网络和国内卡车制造。它受益于区域原始设备制造商的合作伙伴关系和扩展的售后市场渠道。车队运营商投资更换联轴器以提高安全性和可靠性。车辆生产的增加支持了零部件需求。经济复苏和基础设施投资推动了货运活动。该地区在市场渗透方面显示出逐步但稳定的进展。

中东

中东第五轮联轴器市场规模从2018年的1755万美元增长到2024年的1874万美元,预计到2032年将达到2446万美元,预测期内的复合年增长率为3.5%。该地区约占全球市场的3.2%。需求由拥有大规模物流和石油部门运输的海湾合作委员会国家主导。货运车队的现代化和国际标准的采用推动了市场发展。它在用于建筑和能源项目的重型卡车中获得了吸引力。进口依赖性仍然很高,但本地组装和服务支持正在增长。政府投资于道路网络扩展以支持区域间贸易。由于车队规模较小,更换周期较慢。总体而言,该地区在联轴器采用方面定位于逐步增长。

非洲

非洲第五轮联轴器市场规模从2018年的1365万美元增长到2024年的2119万美元,预计到2032年将达到2766万美元,预测期内的复合年增长率为3.0%。非洲占全球市场约2.3%的份额。增长由运输基础设施项目的增加和采矿业务的扩展推动。南非仍然是生产和分销的关键枢纽。市场受益于对成本效益高且耐用的联轴器系统的需求。OEM和售后市场参与者探索合作伙伴关系以扩大本地供应。进口依赖限制了快速增长,但为区域组装单位开辟了机会。港口与工业中心之间物流活动的增加维持了产品需求。该地区逐渐成为具有长期潜力的利基市场。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- JOST Werke AG

- SAF-Holland S.A.

- Fontaine Fifth Wheel

- Holland Hitch

- 广东富华工程集团有限公司

- 镇江宝华半挂车配件有限公司

- Tulga Fifth Wheel Co.

- K. Industries

- 山东富华车桥有限公司

- 厦门旺迪汽车配件有限公司

- VBG Group Truck Equipment AB

- Titanium Transport Inc.

- 天津DLT商贸有限公司

- 天津同捷科技发展有限公司

- 山东郓城新亚挂车制造有限公司

竞争分析:

第五轮联轴器市场的领先公司在产品质量、创新和区域覆盖方面展开竞争。JOST Werke AG凭借先进的联轴器解决方案和广泛的产品组合在全球占据强势地位。SAF-Holland S.A.投资于模块化联轴器系统,目标是需要多功能性的商用车队。Fontaine Fifth Wheel和Tulga Fifth Wheel Co.专注于专业重型和售后市场领域,以满足利基客户需求。来自亚洲的几家区域玩家通过提供具有成本竞争力的联轴器来多样化供应,以满足新兴市场的需求。一些公司强调技术差异化——自动锁定、改进材料、更好的耐磨性——以脱颖而出。其他公司依靠区域制造优势和强大的OEM关系来确保长期合同。这种竞争组合推动了整合、创新和价格下行压力。市场环境鼓励战略合作、产品升级和向未充分渗透地区的扩展以保持竞争力。

最新发展:

- 2025年12月,JOST Werke AG完成了将其起重机业务出售给Mutares的交易,这是一个战略举措,以更专注于其核心重型车辆设备领域,包括第五轮联轴器。

报告覆盖范围:

研究报告基于产品类型、材料、应用和销售渠道提供深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 物流和贸易量的增加将保持全球货运操作对先进联接系统的高需求。

- 制造商将强调自动化,结合传感器和数字控制以提高安全性和操作效率。

- 轻质复合材料将受到青睐,以提高燃油效率并符合可持续发展目标。

- 电动和混合动力卡车车队的扩张将创造对兼容下一代车辆架构的联接器的需求。

- OEM合作将加强,以将联接器与智能车队管理和远程信息处理平台集成。

- 由于大型基础设施项目和工业产出的增长,新兴经济体将更快地采用这些技术。

- 监管标准将向更严格的安全合规性演变,鼓励锁定和承载系统的创新。

- 随着车队需要定期维护和更换高磨损部件,售后服务将扩大。

- 技术进步将减少联接器的安装时间,并在重载操作下提高机械耐久性。

- 第五轮联接市场将继续向数字化、节能和全球标准化设计演变,以支持可持续物流。