市场概况

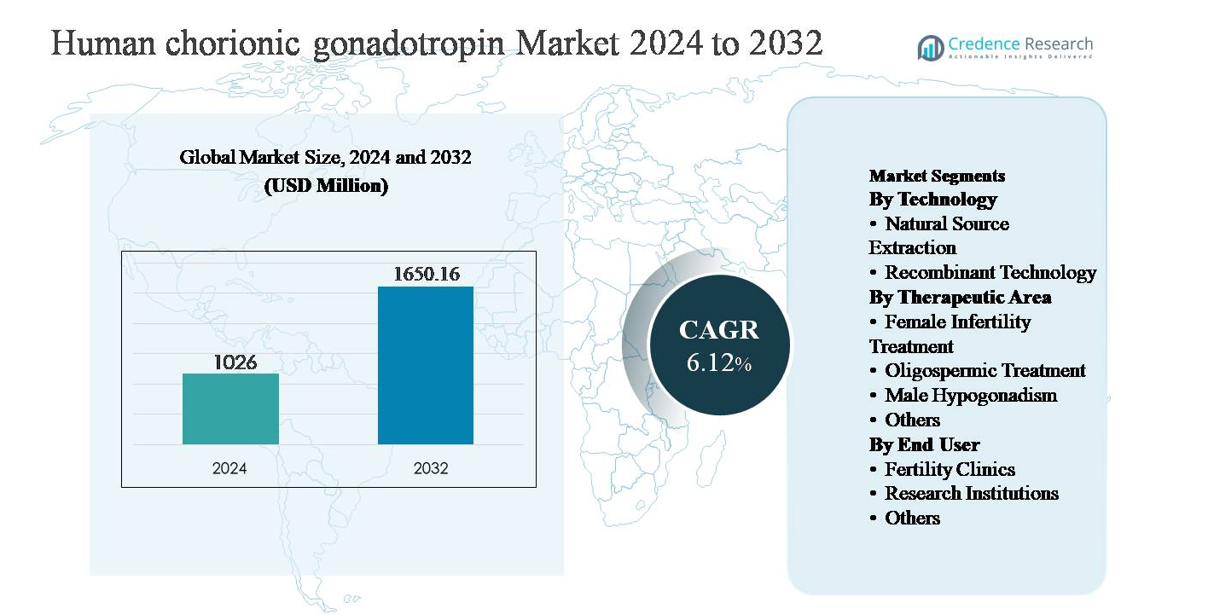

人绒毛膜促性腺激素(hCG)市场在2024年的估值为10.26亿美元,预计到2032年将达到16.5016亿美元,在预测期内的复合年增长率(CAGR)为6.12%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年人绒毛膜促性腺激素市场规模 |

10.26亿美元 |

| 人绒毛膜促性腺激素市场,CAGR |

6.12% |

| 2032年人绒毛膜促性腺激素市场规模 |

16.5016亿美元 |

人绒毛膜促性腺激素市场由一组成熟的制药和生物制品制造商主导,包括默克公司、费森尤斯制药公司、百时美施贵宝公司、太阳制药工业有限公司、费森尤斯卡比股份公司、鲁宾公司、李氏生物解决方案公司、斯克里普斯实验室、Sanzyme和信诺。这些公司在重组和天然来源hCG配方的制造质量、法规合规性和产品组合实力方面竞争。它们在发达的医疗市场中占据强势地位,得益于强大的生育治疗基础设施和先进的内分泌学实践。北美以约38%的市场份额主导全球市场,受益于高水平的辅助生殖技术采用、强大的临床意识和重组激素的广泛使用。欧洲紧随其后,而亚太地区由于生育服务的扩展和激素治疗的可及性改善,正成为一个高增长区域。

市场见解

- 人绒毛膜促性腺激素市场在2024年的估值为10.26亿美元,预计到2032年将达到16.5016亿美元,在预测期内的复合年增长率为6.12%。

- 市场增长主要由不孕症的日益普遍、辅助生殖技术的增加使用以及hCG在女性不孕症、男性性腺机能减退和少精症治疗中的临床采用增长推动,其中女性不孕症是主要治疗领域。

- 关键市场趋势包括由于更高的纯度和一致性而向重组hCG的转变、个性化生育治疗方案以及新兴经济体中生育诊所网络的扩展,增强了临床环境中的需求。

- 竞争格局以专注于产品质量、法规合规性和地理扩张的成熟制药公司为特色,重组技术在技术领域中占据主导地位,相较于天然来源提取。

- 在地区方面,北美以约38%的市场份额领先,其次是欧洲约29%和亚太地区约23%,而拉丁美洲和中东及非洲共同占据剩余份额,得益于逐步发展的医疗基础设施。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按技术:

人绒毛膜促性腺激素市场的技术领域由重组技术主导,由于其高纯度、批次间一致性以及与尿源产品相比生物污染物风险降低,因此占据主导市场份额。重组hCG在辅助生殖程序中越来越受欢迎,因为它能够实现精确的剂量和可预测的临床结果。发达市场的强监管接受度、在控制性卵巢刺激方案中的扩展使用,以及生物制药公司在重组激素制造方面的不断投资,是加强这一子领域相对于天然来源提取的主导地位的关键驱动因素。

- 例如,默克的重组hCG产品Ovidrel®(α-绒促性素)是在中国仓鼠卵巢(CHO)细胞中生产的,作为单次使用的预填充注射器供应,含有250微克的α-绒促性素在0.5毫升溶液中,相当于约6,500 IU的生物活性,批次释放通过验证的体外和体内效力测定控制。

按治疗领域:

在治疗应用中,女性不孕症治疗代表着主导子领域,由于hCG在排卵诱导和辅助生殖技术中的黄体期支持的广泛使用,持有最大的市场份额。不孕症患病率上升、推迟生育趋势以及体外受精和卵胞浆内单精子注射程序的日益采用继续支持需求。hCG在触发最终卵泡成熟中的关键作用使其在生育方案中不可或缺。少精子症治疗和男性性腺功能减退症在男性生殖健康和内分泌疗法意识扩大的支持下稳定贡献。

- 例如,费林制药的Choragon®以1,500 IU和5,000 IU冻干瓶格式供应,产品文档指定了男性性腺功能减退症的反复肌内注射剂量方案,以支持在监督下的激素治疗方案中的内源性睾酮合成和精子生成。

按最终用户:

最终用户领域主要由生育诊所驱动,由于其在通过激素方案诊断和治疗不孕症中的核心作用,占据主导市场份额。这些环境中先进生殖技术、专业临床医生和高患者量的集中推动了hCG的持续使用。生育治疗的医疗旅游增长、私人IVF中心的扩展以及辅助生殖的成功率提高进一步加强了这一领域。研究机构代表较小份额,主要支持临床试验和内分泌学研究,而其他最终用户贡献有限需求。

关键增长驱动因素

不孕症的普遍增加和辅助生殖技术的扩展

全球不孕症的增加是人绒毛膜促性腺激素市场的主要增长驱动因素。生活方式的改变、母亲年龄的增加、肥胖、激素失调和压力相关的生殖功能障碍导致男女不孕症发生率上升。人绒毛膜促性腺激素在排卵诱导、黄体期支持和精子生成刺激中起着关键作用,使其成为辅助生殖技术(ART)方案中的重要激素。随着生育诊所中的体外受精(IVF)、单精子注射(ICSI)和排卵诱导周期的增加,持续推动了需求。此外,某些国家对不孕症治疗的保险覆盖范围扩大以及人们更愿意寻求医疗干预,进一步加强了基于激素的生育治疗的采用,直接支持市场增长。

- 例如,IBSA生物化学研究所的Gonasi® HP采用高纯度提取和色谱纯化工艺生产,提供2,000 IU、5,000 IU和10,000 IU的小瓶配置,能够在控制性卵巢刺激和排卵诱导治疗中实现特定方案的剂量。

重组激素制造的进步

重组DNA和生物制药制造的技术进步显著加速了人绒毛膜促性腺激素市场的增长。与尿液衍生的替代品相比,重组hCG提供了更高的纯度、一致的生物活性和降低的污染风险,使其在临床实践中越来越受欢迎。增强的制造可扩展性和改进的配方稳定性加强了供应的可靠性,特别是在受监管的市场中。制药公司继续投资于先进的细胞系开发、生物反应器优化和质量控制系统,以满足严格的监管要求。这些创新支持了更广泛的医生信心和监管批准,使重组hCG能够进入新的治疗和地理市场。随着医疗提供者优先考虑可预测的临床结果和患者安全,重组技术继续加强长期市场扩展。

- 例如,Ovidrel®被配制为可在冷藏条件下储存的即用型液体注射剂,消除了重组的需要,并减少了与冻干产品相关的剂量变异,同时在其标示的保质期内保持稳定性,这已通过提交给监管机构的实时稳定性研究验证。

对男性生殖疾病的认识和治疗的提高

男性生殖健康状况的诊断和治疗率上升对市场增长有显著贡献。人绒毛膜促性腺激素广泛用于男性性腺功能减退和少精症的管理中,刺激内源性睾酮的产生和精子生成。公众意识的提高、诊断能力的改善以及对男性不育症激素治疗的更大接受度推动了患者流入。泌尿科医生和内分泌科医生越来越多地将hCG纳入长期治疗方案,作为外源性睾酮的替代品,特别是对于寻求生育保护的男性。支持其疗效和安全性的临床证据不断增加,进一步支持了其采用,加强了医院和专科诊所的需求。

关键趋势与机遇

向个性化生育治疗方案的转变

个性化医学正在成为生育护理中的一大趋势,为人绒毛膜促性腺激素的使用创造了新的机遇。临床医生越来越多地根据患者年龄、卵巢储备、激素水平和先前的治疗反应来调整激素剂量,以优化结果并减少如卵巢过度刺激综合症等并发症。hCG在多种生育方案中的多功能性使其在个性化治疗策略中具有良好的定位。生殖内分泌学诊断的进步和数字化生育监测工具进一步支持定制化治疗计划。这一趋势预计将增加每周期的激素使用量,并鼓励采用高纯度重组制剂,这些制剂提供精确的剂量和一致的治疗效果。

- 例如,罗氏的Elecsys® AMH Plus检测广泛用于生育诊所来量化抗穆勒管激素,提供03 ng/mL的测量范围,使临床医生能够根据卵巢储备对患者进行分层,并相应地个性化刺激和hCG触发策略。

新兴市场生育服务的扩展

新兴经济体中生育诊所和生殖健康基础设施的快速扩展为人绒毛膜促性腺激素市场提供了显著的增长机会。可支配收入的增加、城市化进程以及对不孕治疗的日益关注正在推动亚太地区、拉丁美洲和中东部分地区的患者数量增长。政府和私人医疗服务提供者正在投资于专业生育中心,通常得到国际合作和医疗旅游的支持。随着辅助生殖技术服务的可及性提高,对hCG等基本生育激素的需求持续上升。当地制造合作伙伴关系和改进的冷链物流进一步支持这些地区的市场渗透。

- 例如,印度和东南亚的几家大型生育医院网络已将排卵触发方案标准化为需要受控冷藏的重组hCG产品,支持现场药品冰箱维持2-8°C的储存条件和温度监控的运输系统。

关键挑战

监管和质量合规的复杂性

严格的监管要求对人绒毛膜促性腺激素市场的制造商构成了重大挑战。激素疗法受到与制造一致性、生物安全性和临床有效性相关的严格监督。遵守不断发展的药物警戒标准、生物仿制药指南和无菌要求增加了运营复杂性和开发时间表。对于尿源性hCG,捐赠者变异性和污染风险相关的担忧进一步使得监管批准和市场接受复杂化。这些挑战增加了生产成本,并可能限制较小企业在监管严格地区的市场进入,减缓整体竞争扩展。

高治疗费用和有限的报销

生育治疗的高成本仍然是hCG更广泛采用的一个重要障碍。激素疗法占整体辅助生殖技术费用的很大一部分,由于保险覆盖有限,许多国家通常需要自费支付。患者对成本的敏感性可能会限制治疗周期或导致延迟治疗,特别是在中低收入地区。此外,尽管有临床优势,价格昂贵的重组制剂可能会面临采用阻力。有限的报销框架和不均衡的医疗资金继续限制市场的可及性,尽管临床需求上升,但对持续的量增长构成挑战。

区域分析

北美:

北美在人绒毛膜促性腺激素市场中占据最大份额,约占全球收入的38%。该地区受益于先进的生育治疗基础设施、高度采用辅助生殖技术,以及对女性和男性不孕治疗的强烈意识。由于大量的生育诊所、对某些治疗的有利报销政策以及重组hCG制剂的广泛使用,美国引领了区域需求。强有力的监管监督确保了产品质量的一致性,而持续的临床研究和创新继续巩固北美在全球市场中的主导地位。

欧洲:

欧洲约占全球人绒毛膜促性腺激素市场的29%,得益于成熟的生殖保健系统和主要国家不孕症患病率的增加。德国、法国、意大利和英国是主要贡献者,受到体外受精和排卵诱导疗法使用增加的推动。由于严格的监管标准强调安全性和纯度,该地区对重组hCG的采用率很高。几个欧洲国家的政府支持的生育项目进一步支持了治疗的可及性。此外,男性性腺功能减退症的意识增强和内分泌护理的扩展继续加强区域市场表现。

亚太地区:

亚太地区约占全球市场的23%,是人绒毛膜促性腺激素增长最快的区域市场。生育诊所的快速扩展、与生活方式变化相关的不孕率上升以及不断增加的医疗旅游是关键的增长驱动因素。由于医疗基础设施的改善和对辅助生殖技术的意识增强,中国、印度、日本和韩国等国家正在见证强劲的需求。私人生育中心的扩展和激素疗法可负担性的改善正在加速采用。本地制造计划和监管简化进一步支持了该地区市场的持续扩展。

拉丁美洲:

拉丁美洲约占全球人绒毛膜促性腺激素市场的6%,得益于生殖保健可及性的逐步改善和对不孕治疗的意识增强。巴西、墨西哥和阿根廷引领区域需求,受到私人生育诊所扩展和激素疗法接受度上升的推动。虽然各国之间的可及性仍不均衡,但城市化的增加和医疗旅游正在支持市场增长。由于成本考虑,目前对天然来源提取产品的采用更强,但重组制剂在高收入城市中心逐渐获得吸引力。

中东和非洲:

中东和非洲地区约占全球市场的4%,反映出其处于发展的初级阶段。增长主要由不孕不育意识的提高、医疗投资的增加以及阿联酋、沙特阿拉伯和南非等国家生育诊所的扩展所推动。辅助生殖的文化接受度正在改善,尤其是在城市中心,支持更高的治疗采用率。然而,有限的报销、不均衡的先进生育服务获取以及成本敏感性限制了更广泛的采用。尽管面临这些挑战,持续的医疗基础设施发展预计将支持市场的逐步增长。

市场细分:

按技术

按治疗领域

按终端用户

按地理位置

竞争格局

人绒毛膜促性腺激素市场的竞争格局以拥有强大激素生产、生物制品制造和生殖健康治疗能力的成熟制药制造商为特征。领先公司主要在产品纯度、法规合规性、配方可靠性和地理覆盖范围上竞争。重组hCG生产商由于质量稳定和在辅助生殖方案中受到医生的强烈偏好而保持竞争优势,而尿源性生产商则专注于成本竞争力和更广泛的可及性。市场参与者积极投资于制造升级、质量保证系统和法规审批,以加强全球存在。与生育诊所、分销商和医疗服务提供者的战略合作支持市场渗透,特别是在新兴地区。此外,持续的临床研究和生命周期管理策略,包括改进的递送形式和剂量便利性,使公司能够区分其产品组合并在适度集中的市场中保持竞争地位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 默克公司

- 费林制药公司

- 百时美施贵宝公司

- 太阳制药工业有限公司

- 费森尤斯卡比股份公司

- 鲁宾制药

- 李氏生物解决方案公司

- 斯克里普斯实验室

- Sanzyme

- 信诺

最新发展

- 2025年10月,默克的生育特许经营,包括Ovidrel®,被纳入美国公私合作协议,通过TrumpRx.gov平台扩大消费者直接获取IVF疗法的渠道,计划于2026年1月上线,从而通过扩大的药房网络实现更广泛的处方获取。

- 2025年6月,默克医疗有限公司宣布其重组hCG产品Ovidrel®(绒促性素阿尔法)预计将从2024年7月1日至2027年9月30日面临间歇性供应限制,并实施库存分配流程以管理分销,同时保持质量和安全。

- 2025年4月,费林宣布美国FDA批准了Adstiladrin®(nadofaragene firadenovec-vncg)的第二个生产设施,尽管本身不是hCG产品,但这表明其支持更广泛生殖医学产品组合的GMP基础设施扩展。

报告覆盖范围

研究报告提供基于技术、治疗领域、终端用户和地理的深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着女性和男性人群中不孕症患病率的增加,对人绒毛膜促性腺激素的需求将继续上升。

- 辅助生殖技术将继续是主要应用领域,维持hCG的一致临床使用。

- 由于其纯度、安全性和可预测的治疗效果,重组hCG将获得更广泛的采用。

- 随着全球生殖健康护理的扩展,生育诊所将继续是主要终端用户。

- 个性化生育治疗方案将推动hCG的更精确和协议特定的使用。

- 随着生育服务和意识的提高,新兴经济体将对未来增长作出重大贡献。

- 生物制药制造的进步将提高产品质量和供应可靠性。

- 对安全性和一致性的监管重视将有利于具有强大合规能力的成熟制造商。

- 对男性生殖健康的日益关注将支持hCG的扩展治疗应用。

- 战略合作伙伴关系和地理扩展将塑造市场的长期竞争定位。