市场概览

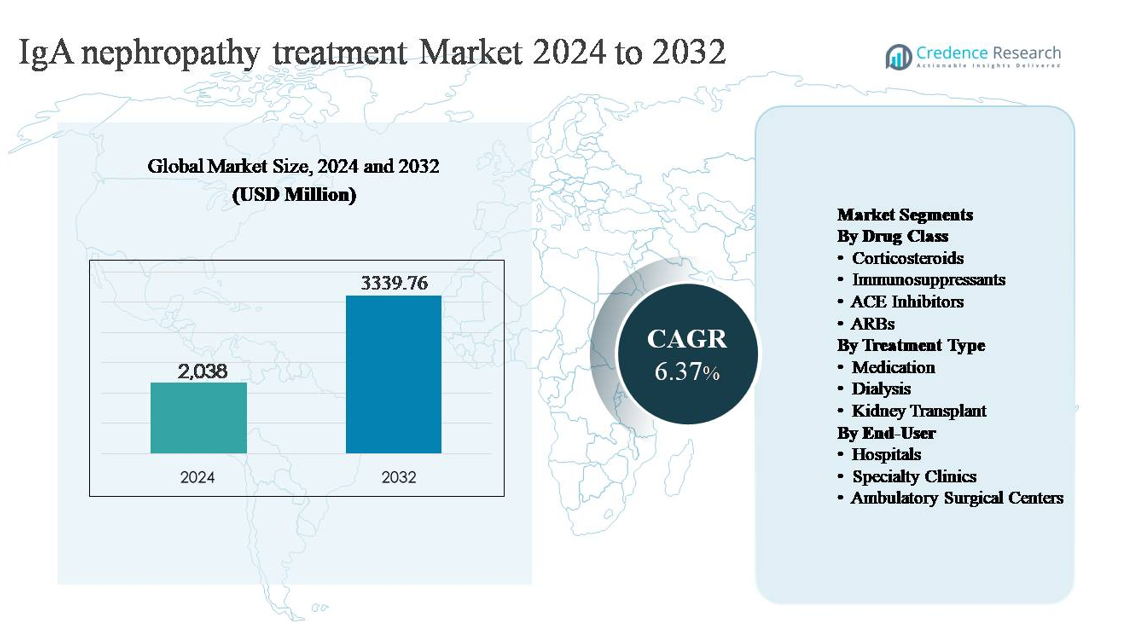

IgA肾病治疗市场在2024年的估值为20.38亿美元,预计到2032年将达到33.3976亿美元,在预测期内的复合年增长率(CAGR)为6.37%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年IgA肾病治疗市场规模 |

20.38亿美元 |

| IgA肾病治疗市场,CAGR |

6.37% |

| 2032年IgA肾病治疗市场规模 |

33.3976亿美元 |

IgA肾病治疗市场由全球大型制药公司和专注于肾脏及免疫介导疾病的专业生物制药公司主导。主要参与者包括诺华公司、阿斯利康公司、罗氏控股有限公司、辉瑞公司、赛诺菲公司、默克公司、拜耳公司、葛兰素史克公司、Calliditas Therapeutics AB和Omeros公司,各自在免疫学、肾病学和慢性病管理方面发挥优势。这些公司通过建立支持性疗法和推进疾病修饰方法来竞争,旨在减缓肾功能衰退。北美是领先的地区,占全球市场约38%,得益于高诊断率、先进的肾病学基础设施、强大的报销框架和创新治疗的早期采用,使其成为全球主要的收入产生地区。

市场见解

- IgA肾病治疗市场在2024年的估值为20.38亿美元,预计到2032年将达到33.3976亿美元,在预测期内的CAGR为6.37%,主要受长期肾病管理疗法持续需求的推动。

- 市场增长主要由早期诊断的增加、肾病转诊的增加以及肾素血管紧张素系统抑制剂和皮质类固醇的扩展使用推动,药物部分由于其在一线和维持治疗中的作用占据超过70%的份额。

- 关键趋势包括向疾病修饰和靶向疗法的转变、更大的基于风险的治疗分层以及更加强调延迟透析和肾移植以降低长期医疗成本。

- 竞争格局以全球制药领导者和专业生物制药公司为特色,竞争临床疗效、安全性和肾脏结果数据,已建立的疗法在广泛的医生熟悉度支持下占据强势地位。

- 在地区方面,北美以约38%的市场份额领先,其次是欧洲(约27%)和亚太地区(约25%),而医院由于先进的诊断和专家主导的护理在终端用户需求中占据最高份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按药物类别:

IgA肾病治疗市场的药物类别细分中,皮质类固醇占据主导地位,由于其在减少蛋白尿和减缓持续病情活动患者肾功能下降方面的长期作用,占据最大的市场份额。皮质类固醇在早期和中度阶段仍被广泛处方,得益于广泛的临床熟悉度和既定的治疗指南。ACE抑制剂和ARB也占据了相当大的份额,这得益于它们的肾脏保护作用以及在血压和蛋白尿管理中的常规使用。高风险患者中靶向免疫抑制剂的使用扩大进一步支持了市场增长。

- 例如,在由北京大学第一医院领导的多国TESTING临床项目中,口服甲基强的松龙以初始剂量0.6–0.8 mg/kg/天给药,最大剂量上限为48 mg/天,研究招募了超过500名经活检确诊的IgA肾病患者,这些患者的基线蛋白尿超过1 g/天,估算的肾小球滤过率(eGFR)超过20 mL/min/1.73 m²,进一步强化了皮质类固醇作为活动性疾病管理基石干预的地位。

按治疗类型:

按治疗类型划分,药物是占主导地位的子细分市场,由于其在长期疾病管理中的核心作用及其在IgA肾病各个阶段的适用性,持有大部分市场份额。药物治疗被优先作为一线和维持选择,延缓疾病进展并减少侵入性干预的需求。药物的强势主导地位受到早期诊断增加、更广泛的肾病护理可及性以及疾病修饰疗法引入的推动。透析和肾移植占较小份额,主要与晚期患者的终末期肾病相关。

- 例如,Calliditas Therapeutics的靶向释放布地奈德(Tarpeyo®),一种设计用于靶向肠道黏膜免疫系统的口服缓释胶囊,以固定口服剂量16 mg每天一次给药,推荐疗程为9个月。它在全球NEFIGARD III期项目中进行了临床评估,该项目招募了大约360名经活检确诊的IgA肾病成人患者,基线估算的肾小球滤过率超过35 mL/min/1.73 m²。

按终端用户:

在终端用户中,医院是占主导地位的子细分市场,由于其在诊断、治疗启动和复杂或晚期IgA肾病病例管理中的作用,占据最高市场份额。医院受益于多学科肾病团队的支持、先进的诊断基础设施和住院透析设施。医院的主导地位受到进行性肾病住院率上升和免疫抑制治疗期间需要专业监测的推动。专科诊所稳步扩展,而门诊手术中心则保持有限的角色,主要与程序性干预相关。

关键增长驱动因素

疾病认知度提高和早期诊断

在初级护理和肾病学领域对IgA肾病的认知度提高是治疗市场的主要增长驱动因素。更广泛使用常规尿液分析、早期转诊至肾病专家以及肾活检服务的增加,使得在疾病进展的早期阶段就能进行诊断。早期识别扩大了可治疗的患者群体,并增加了药物管理的持续时间,特别是使用肾素-血管紧张素系统抑制剂和皮质类固醇。临床医生对基于蛋白尿水平、估计肾小球滤过率下降和组织病理评分的风险分层的认识增强,支持更积极的干预。因此,患者在不可逆转的肾损伤发生之前得到管理,推动了对长期IgA肾病治疗的持续需求。

- 例如,罗氏诊断的自动尿液分析仪,如cobas® u 701显微镜系统,能够每小时处理多达116个尿液样本,自动检测红细胞和蛋白质相关异常,支持医院实验室的大规模筛查工作流程,并促进早期识别持续性血尿和蛋白尿,从而引发肾病学转诊。

疾病修饰药物治疗的扩展使用

疾病修饰药物治疗的日益采用显著加速了市场增长。除了支持性护理外,治疗策略正在转向积极调节免疫介导的肾损伤。皮质类固醇仍然被广泛使用,而免疫抑制剂越来越多地被处方给进展性疾病的高风险患者。同时,由于其在减少蛋白尿和肾脏保护方面的作用得到证明,ACE抑制剂和ARB的优化使用继续扩大。临床重点从管理终末期结果转向减缓慢性肾病进展,这增加了治疗持续时间和处方量。这种治疗方法的演变加强了药物部分,并支持早期和中度IgA肾病患者群体的持续增长。

- 例如,Travere Therapeutics的双重内皮素血管紧张素受体拮抗剂sparsentan(品牌名:Filspari®)在PROTECT研究中以每日一次口服400 mg的剂量进行评估,这是一项关键的3期临床试验。

慢性肾病进展负担加重

与IgA肾病相关的慢性肾病进展负担加重是一个关键的结构性增长驱动因素。相当一部分患者随着时间的推移经历肾功能的逐渐下降,需要持续监测和治疗干预。随着医疗系统专注于延缓终末期肾病以减少透析和移植成本,治疗依从性和优化已成为优先事项。这种转变增加了长期药物治疗和专业护理的使用。此外,老龄化人口和高血压等合并症的高发病率进一步加速了疾病进展,加强了对持续IgA肾病治疗的需求,并推动了市场的持续需求。

关键趋势与机会

向靶向和精准治疗的转变

塑造IgA肾病治疗格局的一个主要趋势是向靶向和精准治疗的转变。治疗策略越来越多地根据疾病严重程度、蛋白尿水平和患者风险特征进行定制,而不是采用统一的方法。这为选择性调节参与IgA沉积和肾小球炎症的免疫通路的疗法创造了机会。精准治疗方法提高了疗效,同时减少了全身性副作用,支持长期治疗依从性。随着临床方案越来越强调个体化治疗计划,专注于靶向机制的药物创新代表了IgA肾病市场内的一个重要增长机会。

- 例如,诺华的iptacopan(LNP023),一种口服的B因子抑制剂,靶向替代补体通路,在APPLAUSE-IgAN III期项目中被评估为每日两次的给药方案,该项目招募了超过400名确诊为IgA肾病且在优化支持护理下仍需记录蛋白尿的患者,反映了补体激活的靶向调节而非广泛的免疫抑制。

专业肾病护理网络的扩展

专业肾病诊所的扩展代表了市场增长的重要机会。这些中心能够进行结构化的疾病监测、协议驱动的治疗升级和长期随访,改善IgA肾病患者的结果。专业诊所还促进早期干预、患者教育和依从性管理,提高了一致的药物使用。随着医疗系统将慢性肾病管理从三级医院分散开来,专业护理环境预计将发挥越来越大的作用。这一趋势支持更高的治疗渗透,特别是对于维持药物,并加强了市场的门诊治疗部分。

- 例如,DaVita肾脏护理在全球运营超过3,100个门诊透析中心,并遵循广泛接受的慢性肾病监测协议。这些标准实践由KDIGO和国家肾脏基金会等专家组织推荐,包括在计划的随访间隔内常规测量估计的肾小球滤过率(eGFR)和定量尿蛋白(白蛋白-肌酐比)测试。

增加对延缓透析和移植的关注

医疗系统越来越优先考虑延缓IgA肾病患者透析和肾移植需求的策略。这一重点为有效减缓肾功能长期下降的疗法创造了机会。能够显示持久蛋白尿控制和肾脏保护的药物干预措施正在获得偏好。随着报销框架越来越倾向于成本效益的疾病管理而非晚期干预,对长期IgA肾病治疗的需求预计将上升。这一趋势加强了对定位为肾脏保护和疾病修饰而非纯粹症状治疗的疗法的投资。

主要挑战

疾病进展和治疗反应的多变性

IgA肾病治疗市场的主要挑战之一是疾病进展和患者对治疗反应的高度可变性。临床结果差异很大,使得标准化治疗路径变得困难。一些患者在支持性护理下多年保持稳定,而另一些患者尽管进行了积极的干预仍迅速进展。这种不可预测性使治疗选择复杂化,并限制了一致的临床结果,特别是在使用免疫抑制方案时。反应的多变性也增加了新疗法试验的复杂性,并可能减缓更广泛的临床采用,给市场扩展带来挑战。

安全性问题和长期治疗耐受性

长期安全性和耐受性问题是另一个重大挑战。皮质类固醇和免疫抑制剂与众所周知的不良反应相关,限制了其在某些患者群体中的长期使用。医生必须谨慎平衡疗效与感染、代谢并发症和心血管影响等风险。这些问题可能导致治疗中断或保守剂量,降低整体治疗利用率。对更安全的长期治疗方案的需求仍然至关重要,直到此类疗法广泛可用,安全性考虑将继续限制更广泛采用积极的IgA肾病治疗策略。

区域分析

北美:

北美占据IgA肾病治疗市场的最大份额,约为38%,这得益于先进的诊断能力、高疾病意识和药物治疗的强劲采用。该地区受益于广泛的肾病专家访问、早期肾活检使用和结构化的慢性肾病管理计划。由于更高的治疗渗透率、已建立的报销路径以及皮质类固醇、ACE抑制剂和ARB的强劲采用,美国主导了区域需求。持续强调延缓终末期肾病的进展进一步支持了医院和专科诊所环境中持续的治疗利用。

欧洲:

欧洲占全球IgA肾病治疗市场的约27%,得益于成熟的公共医疗系统和针对肾小球疾病的标准化临床指南。德国、英国、法国和意大利等国家通过早期诊断、常规蛋白尿筛查和一致使用肾脏保护药物推动区域需求。对循证治疗方案和长期疾病监测的强烈重视支持了皮质类固醇和支持性疗法的稳定利用。此外,学术中心与专科肾病诊所之间日益增加的合作增强了早期干预,巩固了欧洲稳定的市场地位。

亚太地区:

亚太地区约占全球IgA肾病治疗市场的25%,是增长最快的区域市场。中国、日本和韩国等国家IgA肾病的高发病率显著推动了需求。扩大医疗服务的可及性、提高诊断率和不断发展的肾病基础设施支持了治疗采用的增加。由于长期的疾病认知和早期干预实践,日本仍是关键贡献者。不断增加的医疗支出和基本药物的更广泛可用性进一步加强了城市医院和专科诊所的长期治疗采用。

拉丁美洲:

拉丁美洲在全球IgA肾病治疗市场中约占6%的份额,这得益于肾病护理和诊断获取的逐步改善。由于公共医疗覆盖面的扩大和对慢性肾病的认识提高,巴西和墨西哥引领区域需求。然而,治疗渗透率仍然中等,主要依赖于ACE抑制剂和ARB等支持性疗法。对先进免疫抑制治疗的有限获取和晚期诊断限制了市场增长。对医院基础设施和专业培训的持续投资预计将随着时间的推移改善治疗的采用。

中东和非洲:

中东和非洲地区约占全球IgA肾病治疗市场的4%,反映出几个国家较低的诊断率和有限的专业肾脏护理获取。海湾合作委员会国家由于更强的医疗基础设施和更高的专业人员可用性,贡献了大部分区域需求。相比之下,许多非洲市场主要依赖于基本的支持性疗法,先进治疗的获取受到限制。逐步的医疗投资、扩大的医院网络和对慢性肾病认识的提高预计将支持该地区长期温和的市场增长。

市场细分:

按药物类别

按治疗类型

按终端用户

按地理位置

竞争格局

IgA肾病治疗市场的竞争格局以成熟的制药公司、新兴生物制药公司和专注于特定领域的参与者在支持性护理和疾病修饰疗法领域的竞争为特征。市场参与者通过临床疗效、安全性和长期肾脏结果数据进行差异化。成熟公司通过广泛处方的皮质类固醇、ACE抑制剂和ARB保持强势地位,得益于广泛的医生熟悉度和全球分销网络。同时,专业生物制药公司通过推进旨在解决免疫介导疾病机制和减少全身副作用的靶向疗法来加强其竞争地位。战略重点包括扩大临床证据、为新疗法获得监管批准,以及通过补偿对齐加强市场准入。与肾病中心的合作、批准后研究和生命周期管理策略进一步塑造竞争,因为公司专注于维持治疗依从性和延缓进展至终末期肾病。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 诺华公司

- 阿斯利康公司

- 罗氏控股有限公司

- 辉瑞公司

- 赛诺菲公司

- 默克公司

- 拜耳公司

- 葛兰素史克公司

- Calliditas Therapeutics AB

- Omeros Corporation

最新动态

- 2025年10月,诺华宣布其口服B因子抑制剂Fabhalta®(iptacopan)在III期APPLAUSE-IgAN研究中达到了主要终点,显示出在IgA肾病成人患者中减缓肾功能下降(通过两年内的估计肾小球滤过率测量)。这一结果将用于支持2026年计划的全面FDA批准申请,此前已获得加速批准。

- 2025年4月,诺华公司获得美国FDA对Vanrafia®(atrasentan)的加速批准,这是一种由诺华开发的内皮素A受体拮抗剂,用于减少IgA肾病快速病情进展风险成人的蛋白尿,基于III期蛋白尿减少的证据。

- 2024年3月6日,Calliditas宣布TARPEYO在IgA肾病进展风险成人中的适应症获得额外7年的孤儿药独占权,反映了对肾功能的临床益处的确认。

报告覆盖范围

研究报告提供了基于药物类别、治疗类型、终端用户和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 治疗方法将越来越多地关注减缓疾病进展,而不是管理晚期肾功能衰竭。

- 更广泛地采用针对性和机制驱动的疗法将提高治疗精度和长期效果。

- 早期诊断和风险分层将扩大长期治疗的合格患者群体。

- 基于药物的管理将在大多数疾病阶段中仍然是治疗的基石。

- 减少对广泛免疫抑制的依赖将提高安全性和长期耐受性。

- 医院和专业肾病诊所将继续引领治疗的启动和监测。

- 对延迟透析和肾移植的日益重视将加强对肾脏保护疗法的需求。

- 临床决策将越来越依赖于个性化的治疗路径。

- 新兴地区肾病护理基础设施的扩展将支持市场的稳定增长。

- 长期疾病管理策略将推动持续的治疗依从性和护理的连续性。