市场概况

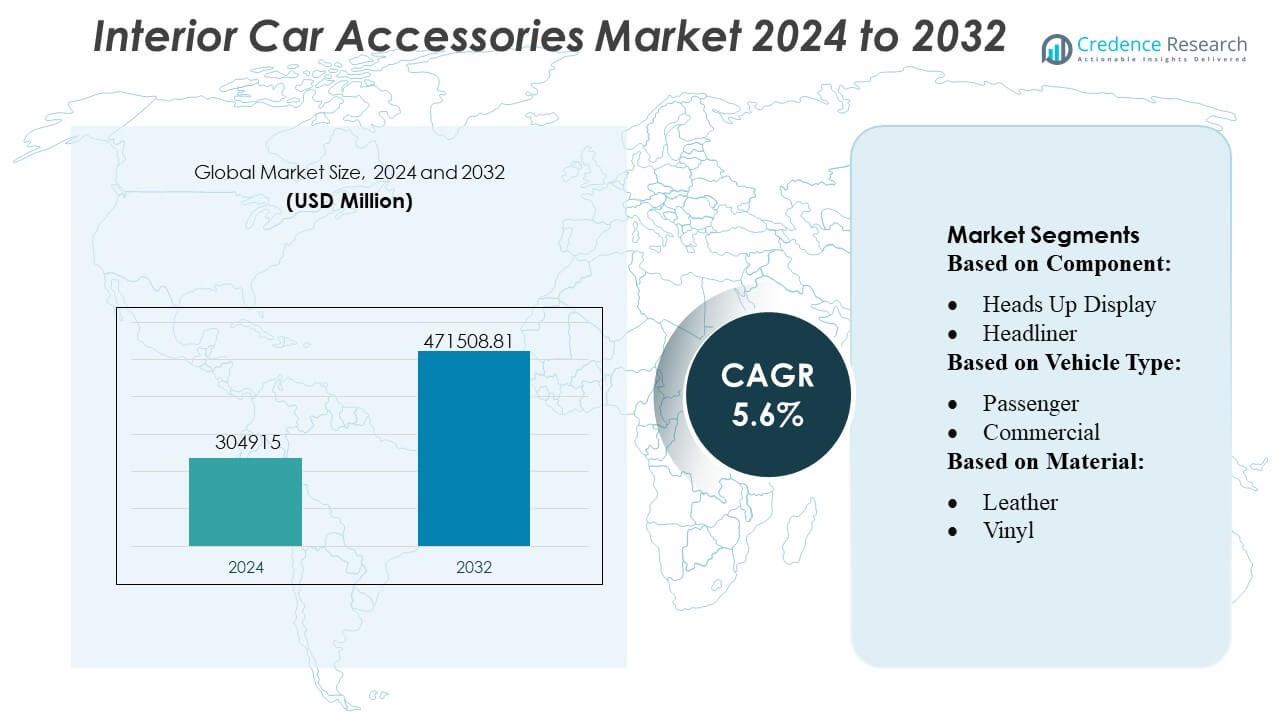

车内饰品市场规模在2024年估值为304915百万美元,预计到2032年将达到471508.81百万美元,预测期内的年复合增长率为5.6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年车内饰品市场规模 |

USD 304915 百万美元 |

| 车内饰品市场年复合增长率 |

5.6% |

| 2032年车内饰品市场规模 |

USD 471508.81 百万美元 |

车内饰品市场的特点是全球OEM供应商、售后制造商、技术集成商和高端材料供应商之间的激烈竞争,这些公司专注于数字驾驶舱系统、先进座椅解决方案、可定制装饰和可持续内饰组件。公司通过模块化设计、智能信息娱乐升级和高性能复合材料来增强其产品组合,从而提升舒适性、安全性和个性化。亚太地区以34-36%的市场份额成为领先地区,这得益于其庞大的汽车生产基地、不断增加的乘用车拥有量,以及消费者对中档和紧凑型车辆中高端、技术增强型车舱功能的偏好。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年,车内饰品市场达到3049.15亿美元,预计到2032年将达到4715.0881亿美元,年复合增长率为5.6%,反映出对舒适性、安全性和高端车内升级的稳定需求。

- 智能信息娱乐系统、数字驾驶舱、人机工程学座椅和环境照明的采用率上升,推动市场持续扩张,同时车辆个性化和消费者对技术内饰的偏好增加也提供了支持。

- 趋势显示可持续材料、模块化仪表板架构和轻量化复合材料的快速整合,而先进的连接功能则增强了OEM和售后渠道的差异化。

- 随着制造商优先考虑设计创新、传感器嵌入式内饰和AI驱动的车舱功能,竞争强度加深,而高整合成本和与电子元件相关的供应链复杂性则构成了限制。

- 亚太地区以34–36%的区域份额领先,得益于强劲的汽车生产,而座椅组件部分由于其在舒适性和安全性整合中的核心作用,保持了最大的市场份额。

市场细分分析:

市场细分分析:

- 按组件

车内饰品市场由座椅部分主导,占总组件需求的22–24%以上,因其在舒适性、人机工程学和安全性整合中的核心作用。汽车制造商越来越多地部署多轮廓座椅、通风模块、记忆功能和轻量化框架,以提升高端车舱体验。消费者对改善姿势支持和个性化舒适系统的强烈倾向推动了持续采用。随着先进驾驶辅助系统将占用传感器和智能安全气囊模块整合到座椅组件中,增长进一步加速,使其成为安全、便利和车辆差异化的重要平台。

- 例如,特斯拉提供的Supercharger V3系统能够提供高达250 kW的输出——在最佳条件下,使特斯拉车辆在15分钟内增加约200英里的续航里程。

- 按车辆类型

乘用车部分以超过70%的市场份额领先车内饰品市场,得益于全球汽车拥有量的上升、快速的车型更新周期和对技术内饰功能的强劲需求。消费者优先考虑信息娱乐升级、增强的座椅材料和环境照明系统,推动了配件的广泛采用。OEM和售后供应商通过推出模块化内饰、可定制的装饰包和直观的数字界面作出回应。随着中档SUV和掀背车的扩展,这些车型越来越多地整合了传统上为豪华类别保留的高端内饰元素,推动了大众市场的渗透。

- 例如,西门子最近推出了名为 SICHARGE FLEX 的系统。中央电源单元提供480 kW到1.68 MW的直流电力。它通过其MCS分配器提供高达1,500 A的充电电流。该系统支持CCS和MCS充电标准。

- 按材料分类

皮革仍然是汽车内饰市场的主要材料,市场份额超过28-30%,这得益于其耐用性、高级触感以及提升车辆感知价值的能力。汽车制造商使用高档皮革用于座椅、方向盘和车门装饰,以加强品牌定位并满足消费者对高档车舱美学日益增长的偏好。透气、防污和轻量化的皮革替代品也推动了增长,支持改善的内部人体工程学。混合皮革复合材料和先进的鞣制技术进一步扩大了在中档车型中的应用,加强了该材料的持续领导地位。

关键增长驱动因素

1. 对连接和数字化车舱体验的需求上升

消费者对连接、直观和技术丰富的车舱环境的期望不断增长,显著提升了对先进汽车内饰的需求。汽车制造商整合了信息娱乐系统、数字仪表盘、环境照明和无线充电模块等功能,以区分车型并提升用户体验。向智能驾驶舱的转变鼓励采用AI驱动的语音助手、手势控制界面和基于应用程序的个性化设置。这种数字化浪潮使内饰成为战略性组件,增加了所有主要车辆类别的舒适性、便利性和驾驶员参与度。

- 例如,Blink Charging 在2024年9月底/10月初正式宣布,其全球销售、部署或签约的充电器已超过10万个的重大里程碑。

2. 乘用车销售和定制文化的强劲增长

全球乘用车拥有量的上升,特别是在新兴市场,增强了对提高舒适性、美观性和实用性的内饰配件的需求。消费者越来越多地通过高档座椅套、仪表板装饰、收纳器和娱乐模块来个性化车辆,以反映生活方式偏好。SUV和跨界车的销售增长进一步刺激了采用,因为这些车型提供了适合定制的大型车舱空间。汽车制造商和售后市场供应商通过提供模块化、可定制的内饰包来抓住这一趋势,创造了对工厂安装和售后配件的持续需求。

- 例如,伊顿与ChargePoint合作最近推出了一种模块化超快速直流充电架构,该系统为乘用电动车提供高达600 kW的电力,并可扩展到重型商用车的兆瓦级输出。

3. 对安全、舒适和人体工程学的关注增加

促进更安全驾驶环境的法规和消费者对舒适性的意识提升推动了人体工程学内饰的快速扩展。高级座椅系统、抬头显示器、自适应内部照明和软垫顶篷等功能支持驾驶员集中注意力,并减少长途旅行中的疲劳。将传感器集成到座椅、安全带和仪表板中,提高了乘员保护,同时支持驾驶辅助技术。随着舒适性和安全性成为高优先级的购买驱动因素,制造商加速在材料、缓冲技术和人机界面方面的创新,以提供增强的车舱内舒适感。

关键趋势与机遇

1. 可持续材料和环保客舱组件的扩展

塑造市场的一个显著趋势是向可持续内饰材料的转变,包括植物基皮革、再生塑料、由PET瓶制成的织物以及低VOC粘合剂。OEM越来越重视碳中和制造和可回收的客舱组件,以符合环境法规和消费者对可持续性的期望。这一转变为专注于生物基复合材料、轻量化再生装饰和绿色内饰解决方案的供应商提供了机遇。对环保内饰的偏好加速了汽车制造商与材料技术公司之间的合作研发,扩大了低影响客舱创新的市场。

- 例如,施耐德电气的EVlink Pro AC充电站配备IP55级外壳,并能在–30°C至50°C的温度下高效运行,每个单元的充电容量可达22 kW,从而在商业户外环境中实现可靠部署。

2. 高级个性化和高端内饰升级的增长

消费者越来越追求高度个性化的内饰环境,鼓励汽车制造商和售后市场参与者提供更多的定制选项。可定制的环境照明、多轮廓座椅、高端音响系统和定制仪表板饰面等高端升级获得了强劲的吸引力。数字零售平台使客户能够在购买前配置装饰、纹理和车内功能,加强了对定制内饰的偏好。奢侈品牌和中档品牌利用这一趋势,通过提供精心策划的装饰包,提升配件需求,并将个性化确立为关键的竞争差异化因素。

- 例如,ABB的Terra HP第三代充电器支持150 V至920 V DC的输出电压,并通过CCS连接器提供最大500 A的电流。一个完全配置的系统可以为单辆车提供高达350 kW的电力。

3. AR/VR和AI的集成用于下一代客舱体验

随着汽车制造商部署AI驱动的客舱监控系统、基于AR的平视显示器、虚拟助手和预测舒适功能,市场迎来了新的机遇。这些技术能够实现个性化座椅调整、疲劳检测、沉浸式导航叠加和基于用户行为的自适应照明。车辆设计和零售中的AR/VR工具也简化了定制工作流程。随着数字客舱向沉浸式、智能生态系统发展,传感器、处理器和人机界面组件的供应商获得了支持下一代内饰架构的机会。

关键挑战

1. 高端内饰技术和材料的高成本

高端材料、数字驾驶舱系统和先进舒适功能的整合显著增加了车辆成本,限制了在价格敏感市场的采用。碳纤维复合材料、先进的信息娱乐模块和豪华内饰等高端组件推高了生产费用,限制了可扩展性。在紧凑型和入门级车型中,OEM在满足高端客舱期望的同时保持经济性仍然困难。成本压力迫使制造商优化供应链,探索混合材料,并重新设计内饰布局,以在不影响质量的情况下提供价值。

2. 供应链和组件集成的复杂性增加

向互联、数字化和多功能座舱系统的转变为汽车制造商带来了集成挑战。协调来自不同供应商的电子产品、软件、内饰、结构组件和照明系统使装配复杂化,并增加了故障风险。半导体短缺、材料供应限制和全球物流中断进一步延迟了生产周期。确保传感器、显示器和控制单元之间的完美兼容性变得至关重要,以避免安全问题和保修问题。OEM必须加强供应商合作,标准化模块,并采用模块化内饰架构以降低风险。

区域分析

北美

北美在车内饰品市场中占据31–33%的市场份额,得益于对技术先进内饰的强劲需求、高级舒适功能的高采纳率以及强大的售后市场生态系统。消费者优先考虑互联显示器、升级座椅材料、环境照明系统和以驾驶员为中心的数字界面。主要汽车制造商和配件制造商的存在加速了创新座舱技术的引入。SUV和皮卡销量的增加进一步扩大了定制内饰的机会。电动汽车的增加也推动了对配备先进信息娱乐系统、符合人体工程学座椅和智能储物解决方案的重新设计座舱布局的投资。

欧洲

欧洲占全球市场份额的27–29%,这得益于对安全、人体工程学和可持续内饰材料的强烈监管重视。汽车制造商集成高质量纺织品、环保皮革和低VOC组件,以符合严格的环境标准,从而加强了对高端座舱配件的需求。德国、意大利和英国的豪华车生产支持高端显示器、可定制装饰和先进舒适系统的采用。紧凑型电动车的日益流行加速了对轻量化和模块化内饰设计的需求。电子商务的扩展进一步推动了售后市场销售,特别是在乘用车领域的信息娱乐升级、储物整理器和美观增强方面。

亚太地区

亚太地区占据主导的34–36%市场份额,成为增长最快的地区,这得益于乘用车拥有量的快速增长、可支配收入的增加以及中国、日本、印度和韩国强大的汽车生产中心。消费者在中档和紧凑型细分市场中越来越多地要求高端座椅材料、信息娱乐升级和以舒适为中心的配件。本地OEM和供应商在成本效益高但高质量的内饰技术上投入大量资金,以满足大众市场的期望。该地区向电动汽车的积极转变加速了数字驾驶舱、轻质复合材料和模块化仪表板的采用,巩固了亚太地区作为全球市场扩张的核心驱动力。

拉丁美洲

拉丁美洲占据全球市场的6-7%份额,得益于城市化的增长、中等收入人群车辆拥有量的增加以及售后市场网络的扩展。消费者对经济实惠的配件表现出浓厚兴趣,如座椅套、信息娱乐附加设备、移动充电模块和车内照明套件。由于强大的装配业务和全球汽车品牌的存在,巴西和墨西哥引领区域需求。经济波动对高端配件的采用有一定影响,但向紧凑型汽车和小型SUV的转变支持了稳定增长。电子商务平台的日益普及进一步增强了对定制和经济实惠的车内升级的获取。

中东和非洲

中东和非洲地区占据4-5%的市场份额,主要受海湾国家对奢华和舒适配件的需求以及非洲市场车辆拥有量增加的推动。高端SUV在阿联酋、沙特阿拉伯和卡塔尔的配件购买中占主导地位,这些国家的消费者偏好皮革内饰、数字信息娱乐系统和环境照明系统。同时,由于对经济实惠的座椅套、仪表板装饰和实用性为主的车厢整理器的高需求,非洲的售后市场稳步增长。扩展的经销商网络和全球汽车品牌的引入支持市场发展,但经济限制限制了高端车内技术的渗透。

市场细分:

按组件:

按车辆类型:

按材料:

按地理位置

竞争格局

车内饰品市场的竞争格局反映了一个由全球消费者奢侈品牌组成的多元化生态系统,如蒂芙尼、迈克高仕控股有限公司、历峰国际有限公司、蔻驰公司、普拉达股份公司、博柏利集团、路威酩轩集团、开云集团、香奈儿公司和爱马仕国际公司。车内饰品市场的竞争格局高度分散但以创新为驱动,由OEM供应商、售后市场制造商、技术集成商和材料专家之间的激烈竞争所塑造。公司通过在智能信息娱乐系统、人体工学座椅解决方案、可定制装饰、环境照明模块和高性能复合材料方面的进步进行竞争。数字驾驶舱升级、无线连接功能和模块化仪表板架构已成为差异化的核心领域,推动企业加速研发投资。可持续性也成为竞争的优先事项,供应商开发环保皮革、再生面料和低VOC粘合剂,以满足监管期望和不断变化的消费者偏好。随着个性化成为标准期望,市场参与者越来越多地提供配置友好的设计、基于订阅的升级和数字化内饰增强平台。平衡美学、舒适性、安全集成和技术兼容性的能力最终决定了OEM和售后市场渠道的竞争优势。

关键玩家分析

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

最新动态

- 2024年9月,丰田合成株式会社宣布开发了一种新系统,使汽车开发人员能够体验和比较由各种密封组件(密封条)组合产生的车辆内部声音。

- 2024年7月,HIE推出了一款可定制的素食手袋系列,允许客户根据自己的喜好个性化定制手袋。该系列采用可持续材料制成,强调品牌对环保时尚的承诺,提供多种款式和颜色。客户可以选择不同的组件,如肩带和装饰物,以创造反映其风格的独特组合。

- 2024年7月,安通林与麻省理工学院ADT大学合作进行汽车内饰设计项目。2024年7月18日,安通林与麻省理工学院艺术签署了合作伙伴关系。在此合作中,他们将共享双方的知识,以创造新的车辆内饰解决方案。

- 2024年5月,延锋和特瑞堡宣布合作,加速开发用于汽车内饰的循环材料。该合作包括为报废车辆合规性创建材料以及开发循环材料。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于组件、车辆类型、材料和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了应对市场复杂性的战略建议。

未来展望

- 市场将大幅转向智能、AI支持的客舱环境,具备先进的个性化功能。

- 随着OEM优先考虑环保制造,对可持续和再生内饰材料的需求将加速。

- 数字驾驶舱的扩展将推动智能显示屏、集成信息娱乐系统和连接控制面板的更广泛采用。

- 电动汽车的增长将影响重新设计的客舱布局,重点是空间优化和模块化组件。

- 高级舒适功能,如先进的座椅系统和自适应照明,将成为中档车辆的标准配置。

- 通过在线零售和可定制的配件包,售后市场渠道将扩大。

- 增强的安全标准将推动传感器嵌入式内饰和驾驶员监控系统的更广泛集成。

- 轻质复合材料将获得吸引力,以支持车辆效率和客舱耐用性。

- 支持AR和VR的客舱增强技术将加强个性化和导航体验。

- 汽车制造商与奢侈生活方式品牌之间的合作将增加对高端内饰和独特客舱美学的需求。