市场概况

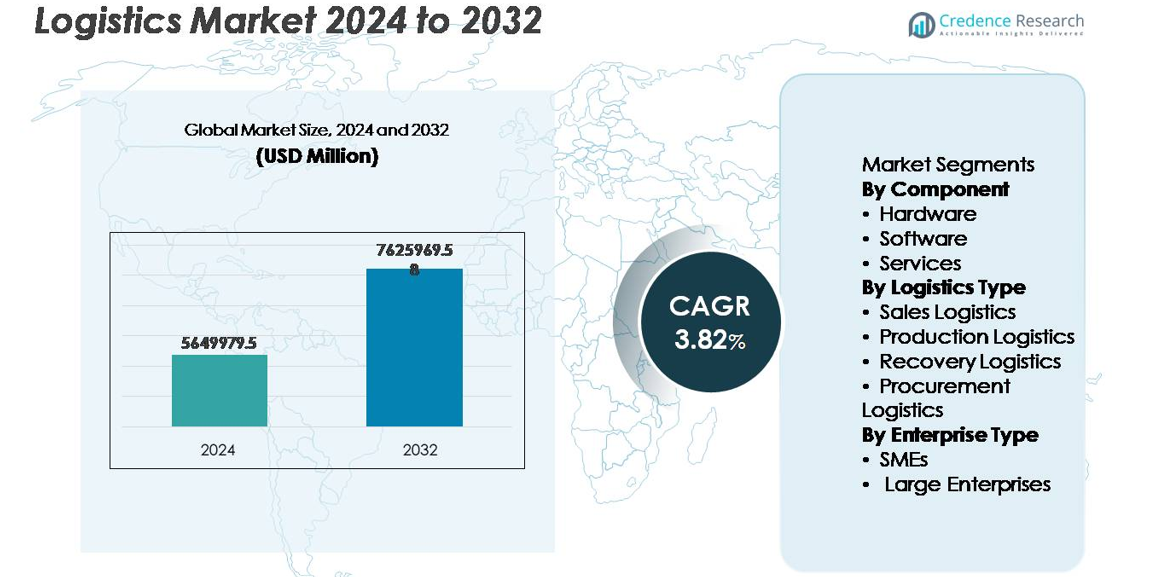

2024年全球物流市场的估值为5,649,979.5百万美元,预计到2032年将达到7,625,969.58百万美元,预测期内的复合年增长率为3.82%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年物流市场规模 |

5,649,979.5百万美元 |

| 物流市场,复合年增长率 |

3.82% |

| 2032年物流市场规模 |

7,625,969.58百万美元 |

物流市场由全球自动化领导者和专业系统集成商共同塑造,包括Knapp、村田机械、SSI SCHAEFER集团、大福株式会社、永恒力股份公司、霍尼韦尔国际公司、凯傲集团、丰田产业公司、TGW物流集团和库卡股份公司。这些公司通过仓库机器人、自动化物料搬运、数据驱动的车队优化以及集成存储和检索系统进行竞争。亚太地区以约38%的份额领先物流市场,受大规模制造、港口扩建、电子商务渗透和多式联运基础设施增长的推动。北美和欧洲继续在自动化和可持续性方面进行大量投资,作为供应链转型的一部分。

市场洞察

- 2024年全球物流市场价值为5,649,979.5百万美元,预计到2032年将达到7,625,969.58百万美元,预测期内的复合年增长率为3.82%。

- 市场增长由自动化采用的增加、数字化优化的履行网络以及发达和新兴经济体对电子商务最后一公里配送服务需求的增加推动。

- 关键趋势包括AI驱动的路线优化、可持续车队转型、多模式数字货运平台,以及由机器人和物联网跟踪支持的智能仓储扩张。

- 全球物流整合商和技术公司专注于弹性供应链的竞争动态,尽管基础设施差异和网络安全风险仍是重要限制因素。

- 亚太地区以约38%的份额占据主导地位,其次是北美的32%和欧洲的27%,而硬件部分在仓库自动化和先进处理系统的支持下领先于组件。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按组件

物流市场分为硬件、软件和服务,其中硬件部分占据主导市场份额,由于先进自动化系统、条码和RFID系统、自主移动机器人和传感器支持的跟踪基础设施的采用增加而推动。企业优先考虑劳动力优化、更快的订单处理和准确性改进,仓库现代化和履行中心机器人的投资继续加速硬件需求。同时,支持实时可视化、预测分析和运输管理的软件平台正在迅速扩大采用,集成、维护和托管运营相关的服务产品也在扩展。

- 例如,Zebra Technologies报告称,其FX9600固定RFID读卡器能够每秒处理多达1,200个标签读取,支持大型履行中心等高密度库存环境。

按物流类型

根据物流类型,市场分为销售物流、生产物流、回收物流和采购物流。生产物流代表领先的子细分市场,因为对同步材料移动、准时供应流程和制造生态系统内工厂车间集成的需求不断增加。对数字孪生、自动化生产流程和需求驱动的规划模型的依赖增加支持了细分市场的增长。随着电子商务履行和最后一公里配送解决方案的激增,销售物流正在扩展,而采购和回收物流则受益于循环性倡议、可重复使用资产管理和支持退货和回收的逆向物流框架。

- “例如,UPS在路易斯维尔的自动化Worldport中心拥有每小时416,000个包裹的处理能力,覆盖155英里的传送带,展示了自动化销售物流履行系统的规模。”

按企业类型

按企业类型划分,市场分为中小企业和大型企业,大型企业在该领域占据主导地位,因为它们具有更高的技术支出能力、全球分销网络以及战略性采用仓库自动化和机器人流程工作流。大型企业利用集成物流自动化来降低运营风险,提高实时可见性,并增强跨多国供应链的弹性。然而,中小企业正在成为一个高增长的采用者群体,得益于基于云的物流平台、基于订阅的自动化工具以及可扩展的库存和运输管理系统,这些系统降低了前期资本支出和部署复杂性。

关键增长驱动因素:

自动化和数字供应链技术的广泛采用

自动化已成为物流转型的基础驱动力,因为企业寻求更高的吞吐效率、减少人为错误和更快的履行周期。机器人、自动移动车辆、AI驱动的路线优化和基于数字孪生的仓库模拟正在加速流程现代化。云集成的运输管理系统和实时货运可视化平台增强了决策支持,支持成本可预测性和车队利用率。电子商务的增长和对当日送达模式的需求加强了对可扩展自动化的需求。随着组织采用预测性资产管理、先进扫描和无接触文档,数字生态系统正在重新定义运营可靠性和客户体验。这种广泛的转变将自动化定位为长期竞争差异化的推动者。

- 例如,FedEx在90多个国家部署了SenseAware物联网传感器技术,跟踪货物的温度、光照暴露和位置数据,传输间隔频率高达每5分钟一次,支持制药和高价值资产物流。

全球贸易流动和跨境分销网络的扩展

贸易自由化、近岸外包策略和区域经济一体化通过加剧跨境运输需求来刺激物流市场的扩展。数字市场的普及扩大了中小企业的贸易参与,导致多国运输量激增和复杂的海关合规工作流。基础设施投资——包括智能港口、仓储集群、多式联运枢纽和跨境走廊——支持更高的吞吐能力。供应链中断响应中实施的供应商多元化策略增加了对区域库存中心、保税仓库和灵活分销模式的依赖。随着新兴市场加强其出口制造能力,物流提供商继续扩大智能货运管理、海关自动化和多式联运连接。

- 例如,松下物流利用一个集成的全球物流网络(包括自有设施、第三方物流合作伙伴以及遍布亚洲和其他地区的各种销售基地)来支持电子元件的多元化供应商采购和快速补货需求。

电子商务、全渠道零售和最后一公里配送系统的增长

电子商务仍然是重塑物流的关键催化剂,受到快速订单周转期望、微履行中心和个性化配送的推动。全渠道模式需要统一的库存可视性、动态路由以及履行合作伙伴与消费者之间的实时沟通。杂货配送、基于订阅的模式和城市配送形式的扩展推动了电动车队、配送柜和路线优化调度平台的采用。零售商正在与物流技术提供商形成战略合作伙伴关系,以管理每次配送的成本并增强逆向物流操作。随着产品退货和回收计划的增长,物流提供商将逆向流动能力整合到正向网络中,加强了循环供应链。

关键趋势和机遇:

向可持续、绿色和循环物流模式的转变

以可持续性为驱动的法规、碳透明度要求和资源效率目标正在加速对低排放车队、路线优化软件和绿色仓储基础设施的投资。电动车辆、氢动力卡车和替代海洋燃料正从试点过渡到规模部署。包装最小化、可重复使用的容器和支持回收的物流模式支持循环制造生态系统。碳核算平台和基于区块链的可追溯性工具创建可验证的环境报告。随着企业优先考虑ESG合规和减排目标,物流利益相关者在碳中和配送、生态优化的多式联运和绿色最后一公里解决方案中获得机遇。

- 例如,DHL在其物流运营中部署了超过32,000辆电动车,通过电气化的最后一公里配送网络在全球500多个城市支持减排计划。

AI驱动的预测、自主和智能操作的整合

AI的采用为预测规划、需求感知、自主导航和认知决策支持在物流工作流程中创造了机会。智能运输系统预测天气中断、拥堵和资产停机,支持主动风险缓解。自主无人机、机器人拣选和自动驾驶货运车辆正从测试环境进入商业物流走廊。AI驱动的模拟提高了仓库布局效率和吞吐量规划。计算机视觉、机器学习和物联网传感器的融合继续增强货运条件监测、安全合规和库存准确性。这些进步为以效率为驱动的物流转型提供了重大机遇。

- “例如,亚马逊在其网络中部署了超过1,000个AI支持的Robin机器人手臂来分拣包裹,并引入了Sparrow拣选系统,这是其首个能够识别和处理数百万种不同的单个产品SKU(约占总目录的65%)的机器人,支持高容量的履行操作。”

关键挑战:

基础设施差距、碎片化和不均衡的数字化准备

运输网络和仓储生态系统中的基础设施差异阻碍了物流的可扩展性。碎片化依然存在,尤其是在缺乏自动化资本的小型承运商和区域运营商中。拥挤的港口、不足的冷链设施和有限的多式联运连接延迟了运输周期并提高了运营成本。数字化准备不均衡,传统系统与现代平台之间的互操作性问题限制了实时协调。可变的监管政策和海关框架进一步导致延误和复杂性,挑战无缝的跨境整合。

日益增长的网络安全风险和数据隐私漏洞

随着物流网络的数字化连接增加,网络威胁、勒索软件和数据泄露的风险加剧。供应链管理平台存储敏感的合作伙伴和客户信息,使其成为恶意攻击的吸引目标。物联网设备、自动驾驶车辆和连接的仓库系统增加了网络利用的入口点。缺乏标准化的网络安全框架和分布式网络中的监控不足提高了合规和风险缓解成本。数据隐私法规要求强大的加密、治理和事件响应结构,给管理多样化全球系统的物流运营商带来挑战。

区域分析

北美

北美占据约32%的物流市场份额,由先进的仓库自动化、强大的冷链网络和成熟的第三方物流生态系统推动,支持零售、医疗和工业分销。由于其广泛的电子商务活动和全国性的货运网络整合了公路、航空和多式联运操作,美国仍然是核心枢纽。对自动货运车辆、AI支持的路线优化和可持续车队转型的投资增强了该地区的创新优势。与墨西哥和加拿大的跨境贸易进一步支持多式联运扩展,特别是在近岸外包和制造业搬迁战略下,这些战略有利于本地供应的弹性和缩短交货时间。

欧洲

欧洲占全球物流市场的约27%,受益于成熟的国际贸易走廊、港口连接和先进的货运安全和可持续性监管框架。该地区受益于密集的城市物流网络和绿色运输、电动车队和碳合规基础设施的投资。德国和荷兰仍然是核心物流枢纽,支持高容量的仓库能力和数字协调的货运路线。欧盟的循环经济政策加速了对可重复使用包装物流和逆向供应流的需求。持续的挑战包括日益增加的跨境文件要求和运输及仓储运营中的劳动力短缺。

亚太地区

亚太地区在全球物流领域占据主导地位,市场份额约为38%,这得益于强劲的制造业产出、快速的电子商务渗透以及港口和物流基础设施的显著扩张。中国、印度、日本和东南亚经济体通过出口制造业、工业集群和支持全球供应链的资源流动推动需求。政府支持的智能港口、数字海关和多式联运货运走廊的投资加速了现代化进程。该地区不断扩大的中产阶级消费基础推动了最后一公里配送和履约量的增长。然而,城市和内陆网络之间的基础设施不平衡仍然是一个挑战,为物流自动化和先进的容量规划解决方案创造了机会。

拉丁美洲

拉丁美洲占据近2%的市场份额,受到新兴电子商务物流、农产品出口渠道和支持跨境货运整合的区域贸易联盟的影响。巴西和墨西哥作为主要物流中心,拥有不断扩大的仓储和保税配送区。对铁路连接、智能港口开发和机场货运处理的投资正在提高吞吐能力。政治动荡、海关延误以及农村走廊基础设施质量不一致继续影响运营的可预测性和成本结构。冷链网络、数字货运平台和可持续车队扩展以减少燃料依赖的增长机会正在出现。

中东和非洲

中东和非洲地区约占物流市场份额的1%,受能源出口、自由贸易区和对航空货运连接投资增加的推动。海湾国家正在开发由保税仓储和海关数字化驱动的多式联运物流枢纽。尽管面临道路质量、海关碎片化和技术成熟度差距带来的运营挑战,撒哈拉以南非洲的基础设施走廊支持农业和采矿货运流动。物流供应商越来越多地采用车队远程信息处理、GPS跟踪和云平台来增强可见性。海湾地区的战略多元化举措支持基于物流的经济转型和全球分销再出口模式。

市场细分:

按组件

按物流类型

按企业类型

按地理位置

竞争格局

物流市场具有高度竞争的格局,特点是全球整合商、区域第三方物流提供商、货运代理和技术驱动的进入者正在重塑服务模式。成熟的企业通过多样化的多式联运网络、可扩展的仓储基础设施和端到端供应链管理服务进行竞争。战略重点领域包括自动化履行、人工智能驱动的车队优化、碳效率运营和跨境法规合规服务。技术提供商越来越多地与物流运营商合作,部署实时跟踪平台、预测分析、数字文档和自动化交付系统。随着公司扩大地理足迹和服务组合,合并、收购和战略联盟仍然普遍。客户对透明度、更快交付和可持续物流的期望不断提高,推动创新,迫使组织采用下一代供应链解决方案,以实现具有弹性、成本效益和数字化集成的运营。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Knapp(奥地利)

- 村田机械株式会社(日本)

- SSI SCHAEFER集团(德国)

- 大福株式会社(日本)

- 永恒力股份公司(德国)

- 霍尼韦尔国际公司(美国)

- KION集团股份公司(德国)

- 丰田产业公司(日本)

- TGW物流集团(奥地利)

- KUKA股份公司(德国)

最新发展

- 2025年5月,KION在Kahl am Main开设了一个新的高度自动化的备件配送中心(中欧区域配送中心)。

- 2024年2月,德马泰克与加拿大物流公司Groupe Robert建立了合作伙伴关系。该合作旨在开设一个自动化冷藏设施。该设施拥有高容量的自动存储和检索系统,配备130英尺高的起重机,用于管理冷冻和新鲜食品。

- 2023年11月:自动化解决方案提供商Knapp与奥地利健康产品公司Biogena合作,以自动化国际运输处理。

报告覆盖范围

研究报告提供基于组件、物流类型、企业类型和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 自动化和机器人技术将继续改变仓储、履行速度和劳动力分配。

- 人工智能驱动的预测分析将优化需求预测、车队利用和风险缓解。

- 电气化和氢动力车队将加速可持续物流和减排。

- 数字货运平台将增强透明度和实时货运协作。

- 自动驾驶车辆和无人机将从试点阶段扩展到商业物流走廊。

- 区块链支持的可追溯性将支持合规性、真实性检查和跨境文件。

- 智能港口基础设施将改善货物流动、拥堵管理和数据连接。

- 通过可重复使用的包装、逆向物流和资源回收,循环物流将增长。

- 边缘计算和物联网传感器将加强资产监控和冷链可靠性。

- 近岸外包和区域制造的转变将重塑全球分销战略。