全球微电极阵列市场概述:

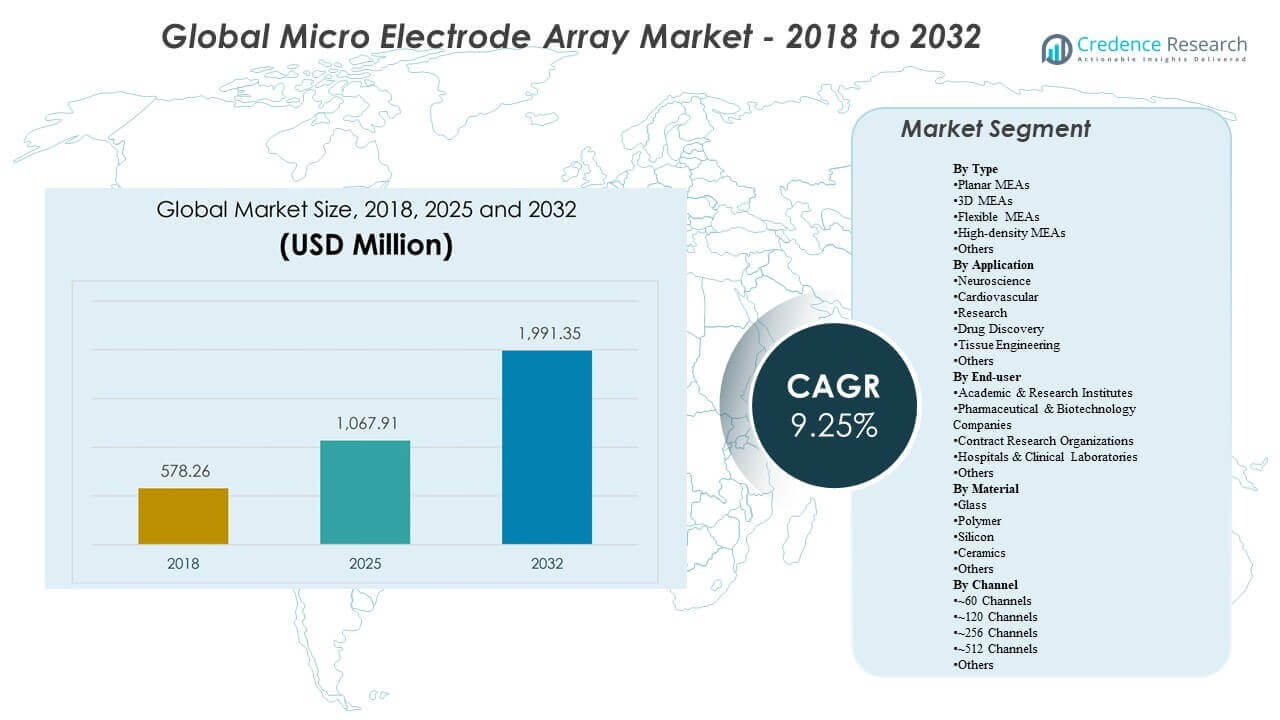

2018年全球微电极阵列市场规模为5.7826亿美元,2025年达到10.6791亿美元,预计到2032年将达到19.9135亿美元,2025年至2032年的复合年增长率为9.25%。增长主要由MEA平台在神经科学工作流程中的广泛使用推动,实验室越来越依赖于网络级电生理学读数进行疾病建模、功能表型分析和iPSC衍生神经系统的纵向监测。在预测期内,亚太地区的增长势头更快,受益于研究能力的提升和先进体外模型的采用,预计将加强对入门级系统和高密度平台的需求。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2025年微电极阵列市场规模 |

10.6791亿美元 |

| 微电极阵列市场,复合年增长率 |

9.25% |

| 2032年微电极阵列市场规模 |

19.9135亿美元 |

关键市场趋势与见解

- 市场预计将从2025年的10.6791亿美元扩展到2032年的19.9135亿美元,复合年增长率为9.25%(2025–2032)。

- 市场从2018年的5.7826亿美元扩大到2025年的10.6791亿美元,表明在研究和转化应用中持续多年的采用。

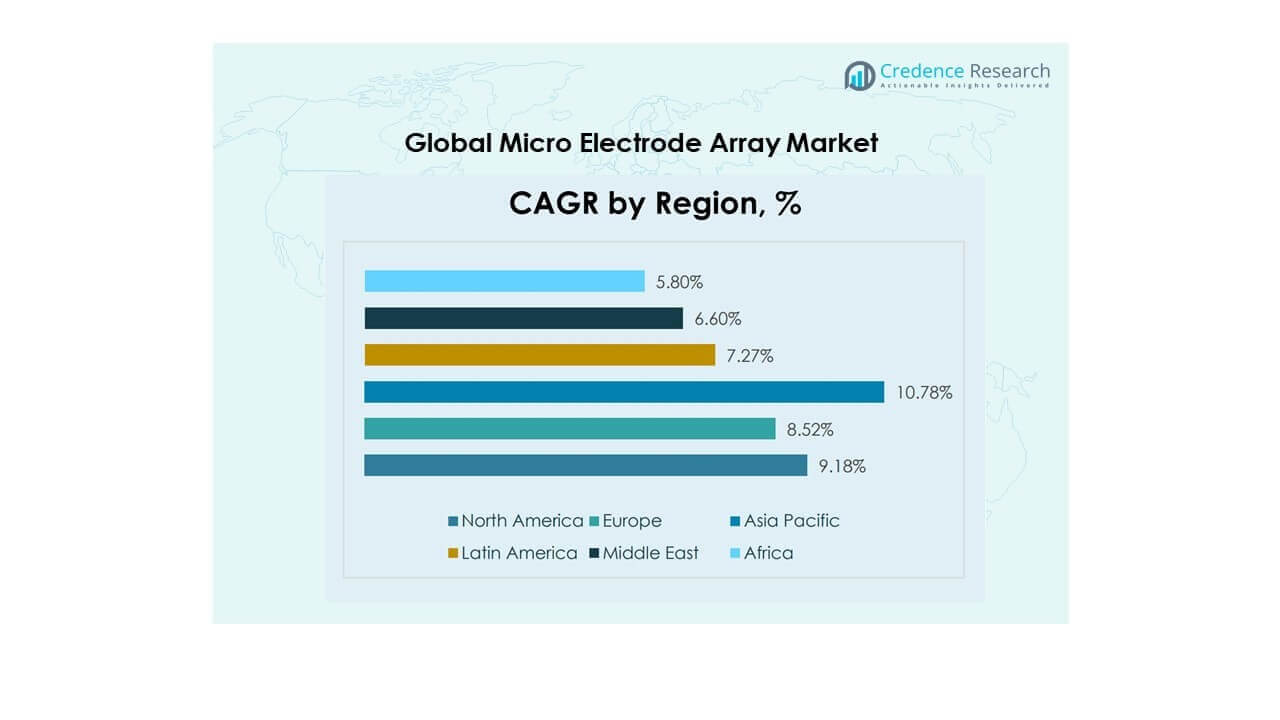

- 预计亚太地区将是增长最快的地区,2025–2032年的复合年增长率为10.78%,反映出平台采用和研究扩展的加速。

- 预计北美地区将以9.18%的复合年增长率增长(2025–2032),受益于庞大的安装基础和学术及转化实验室的持续升级。

- 技术差异化继续扩大,一些多孔HD-MEA配置中的高密度系统扩展到每孔26,400个电极,实现更精细的空间映射和刺激。

细分分析

微电极阵列市场的需求模式受平台与神经科学和相邻功能筛选应用中的核心电生理学工作流程的契合度影响。买家通常优先考虑记录的可重复性、电极性能的稳定性以及周边生态系统的成熟度,包括板/芯片的可用性、分析软件和检测协议。随着模型复杂性的增加,尤其是iPSC衍生神经系统、类器官和长期培养工作流程,实验室越来越多地评估能够提供更丰富的空间和时间信息的高密度配置和更专业的格式。

采用还取决于实际部署因素,例如培训负担、吞吐量要求和总拥有成本。学术和研究机构通常通过采用标准化系统和建立协议来锚定已安装的基础,这些协议随后扩散到更广泛的转化用途。同时,药物发现和安全导向的项目偏好配置,平衡信号丰富性与可管理的数据复杂性和可扩展的工作流程,从而加强对中档通道系统和支持半自动操作的平台的需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按类型洞察

平面MEA领先的原因是它们被广泛标准化,更容易整合到现有的实验室协议中,并且有广泛的消耗品和工作流程支持。它们在神经科学和心脏实验室中的熟悉性降低了实施风险,并缩短了新用户的数据获取时间。平面格式也适合常规多孔板工作流程,在这些流程中,可重复性和吞吐量优先于最大空间分辨率。因此,它们通常作为首选的切入点,然后一些实验室选择性地升级到高密度、灵活或3D架构以进行高级分析。

按应用洞察

神经科学领先的原因是MEA能够进行网络级活动监测,这是功能表型、疾病建模和机制研究的核心。神经网络通常需要纵向观察和重复刺激/记录周期,这与MEA平台的能力非常契合。高密度方法通过实现电路的更精细空间映射和更详细的活动特征,进一步加强了神经科学的应用。这些因素共同加强了神经科学作为学术和转化环境中最稳定的需求驱动因素。

按终端用户洞察

学术和研究机构领先的原因是持续的资助神经科学和电生理学研究项目,这些项目建立并维护了已安装的基础。大学和研究机构也作为新格式的早期采用者,扩展应用并建立验证的协议。他们的多年项目支持板/芯片的重复购买和软件的持续使用。此外,学术培训管道有助于标准化MEA工作流程,这支持了持续使用和更广泛的生态系统采用。

按材料洞察

玻璃领先的原因是它与神经科学和心肌细胞研究中常见的电生理学和成像工作流程高度兼容。玻璃基板支持稳定的表面特性和成熟的制造方法,有助于在芯片和板格式之间保持一致性。实用的处理和与标准显微镜工作流程的兼容性进一步加强了在研究实验室中的采用。这些属性使玻璃成为许多广泛部署的MEA配置的可靠基础材料选择。

按通道洞察

~256通道引导通过通道,因为这种配置通常在数据丰富性和可管理的复杂性之间取得平衡,使得在不增加最高计算或存储负担的情况下实现稳健的实验。这非常适合许多核心神经科学和心脏工作流程,在这些领域中,更高的信号密度可以改善解释,但必须保持在日常执行的实际范围内。中等通道数量也适合采购现实,因为它们提供强大的功能性能,而不会将成本推向最大密度级别。这种平衡使得~256通道系统成为研究环境中广泛部署的常见选择。

微电极阵列市场驱动因素

神经科学研究的扩展和先进的体外模型

随着神经科学项目扩大功能表型、疾病建模和网络级活动分析,MEA需求增加。实验室越来越多地使用iPSC衍生的神经元模型,这些模型受益于可重复的、纵向的电生理学终点。这支持了MEA板/芯片的持续采购和平台升级,以获得更丰富的映射和刺激能力。随着协议的标准化,MEA从专业使用转向研究团队的更广泛采用。这一转变也增加了对减少设置时间和提高跨实验室可比性的交钥匙实验工作流程的需求。

- 例如,MaxWell Biosystems的MaxTwo HD-MEA平台每孔提供26,400个电极,并提供6孔和24孔格式,同时保持单细胞和亚细胞分辨率,用于体外电生理学研究。

功能性实验在药物发现工作流程中的使用增长

药物发现小组越来越重视补充分子和成像读数的功能性终点。MEA提供无标记的电生理学测量,可以提高对机制和反应特征的信心。这支持对平衡吞吐量和信号内容的配置的需求,包括中等通道系统和多孔格式。随着时间的推移,工作流程的集成和自动化可以扩大在筛选和转化项目中的使用。随着采用的扩大,买家越来越优先考虑具有可扩展数据处理和标准化分析输出的平台。

生态系统成熟和工作流程简化

平台生态系统通过改进的软件、更简单的分析流程以及更好的板/芯片和实验格式兼容性继续成熟。减少的培训负担和更清晰的协议缩短了实施时间并提高了可重复性。这些进步使得MEA的部署对于以前依赖外包电生理学或低内容终点的实验室更为可行。随着可用性的提高,已安装基础的扩展支持了经常性消耗品的需求。供应商主导的应用支持和验证的协议通过降低实验失败风险进一步加速采用。

- 例如,Multi-Channel Systems 的 MEA2100 头部设备可以配置为一个 60 电极、一个 120 电极、一个 256 电极或两个 60 电极 MEA,并且每个 MEA 插槽包括 3 个独立的刺激通道,帮助实验室在不更换其余设备的情况下更改格式。

密度和吞吐量的技术改进

更高密度的架构和改进的多孔板工作流程能够实现更丰富的空间映射和更具可扩展性的实验。增加的电极密度支持细粒度的表型分析和更有针对性的刺激,这在复杂的神经模型和类器官研究中非常有价值。同时,面向吞吐量的设计帮助实验室在更大的样本集中标准化实验。这种组合支持高级平台升级和在研究密集型环境中的更广泛应用。电极稳定性和信号质量的持续改进也增强了对长时间和重复测量研究的信心。

微电极阵列市场挑战

成本和采购限制仍然是一个关键障碍,特别是对于必须在多个仪器类别中平衡资本预算的小型实验室。MEA 平台可能需要为兼容的板/芯片、维护和软件支付额外费用,从而增加了超出初始系统价格的总拥有成本。资金周期和采购审批可能会延长采用时间表并延迟升级。在需求是周期性或与短期资助相关的情况下,这些因素尤其限制。预算压力也可能促使买家选择规格较低的系统,即使更高密度的功能可以提高检测价值。

操作复杂性也限制了更广泛的应用,因为 MEA 实验需要仔细的细胞培养准备、检测标准化和可靠的信号处理。随着通道数量和密度的增加,数据量和分析要求也随之增加,增加了计算、存储和工作流程的负担。跨地点的协议差异可能会降低可重复性并减缓跨实验室标准化。在某些情况下,有限的受训人员即使在平台安装后也可能限制使用。与现有实验室信息学的集成挑战和不一致的质量控制步骤可能会进一步减缓常规部署。

- 例如,3Brain 的 BioCAM DupleX 可以同时从 4,096 个通道以每电极 20 kHz 的频率记录,支持 1 到 4 个感兴趣区域子集,最高可达 64 kHz,并使用 13 Gbps 的 FPGA 和 2 GB DDR4,这显示了更高密度的 MEA 系统如何显著增加下游数据处理和分析的需求。

市场趋势和机遇

随着实验室寻求更丰富的复杂神经系统功能特征,包括类器官和长期培养,高密度 MEA 的采用正在扩大。增加的电极密度支持更高分辨率的映射和更精确的刺激工作流程,增强了高级用户的需求。随着分析工具链的改进,高内容电生理学变得更易于非专业团队使用。这一趋势为提供集成硬件-软件生态系统和验证检测包的供应商创造了机会。对支持标准化、可重复实验的 HD-MEA 兼容板和耗材的需求也在增长。

工作流程自动化和多孔板标准化代表了另一个机会领域,因为用户优先考虑吞吐量和可重复性。半自动化测量方法可以减少动手时间,提高一致性,并使常规筛选更具可行性。这支持在MEA必须适应标准化实验室操作而非定制研究设置的环境中的采用。减少设置时间、简化数据解释并提供强大支持的供应商可以在采用范围扩大时获得市场份额。随着时间的推移,自动化友好的工作流程也可以提高利用率,并加强多系统部署的商业案例。

- 例如,Axion Biosystems表示其Maestro Edge支持6孔和24孔MEA吞吐量,具有384个同时实时记录,使用“单按钮设置”自动调整温度和CO₂在板对接时,并包括基于条形码的自动板跟踪;其硬件指南还列出了384通道的12.5 kHz采样、内置0–10% CO₂控制,精度为±0.1%,以及用于与液体处理平台集成的MEA自动化API。

区域见解

北美

预计北美将在2025年至2032年间以9.18%的复合年增长率增长,得益于神经科学和转化研究环境中的强大安装基础。该地区受益于高研究强度、成熟的电生理学专业知识以及对需要功能读数的先进体外模型的持续采用。向更高密度平台和工作流程优化的多孔系统的升级周期支持持续需求。学术界、工业界和专业研究中心之间的合作有助于标准化协议,强化重复性消耗品的使用。

欧洲

预计欧洲将在2025年至2032年间以8.52%的复合年增长率扩张,由成熟的电生理学中心和跨机构研究网络推动。采用仍然以神经科学项目为基础,并在转化环境中扩大功能测定的使用。多地点合作支持对可重复平台和一致性消耗品供应的需求。研究基础设施的持续现代化和电生理学与先进细胞模型工作流程的更深整合也支持增长。

亚太地区

预计亚太地区将成为增长最快的地区,2025年至2032年间的复合年增长率为10.78%。增长的基础是研究能力的扩大、对先进体外和iPSC模型的投资增加,以及功能筛选方法的更广泛采用。随着模型复杂性的增加,该地区的实验室正在扩大入门级部署和升级到更高密度系统。随着标准化的改善和培训能力的扩大,对MEA系统和相关消耗品的需求预计将加速。

拉丁美洲

预计拉丁美洲将在2025年至2032年间以7.27%的复合年增长率增长,反映出以领先学术机构和选择性转化项目为中心的稳步扩张。采购往往更注重预算,这有利于标准化、实用的配置,具有明确的工作流程适应性。采用通常集中在少数能够支持培训和协议开发的研究密集型中心。随着时间的推移,增加的合作和对功能终点的更大重视可以支持更广泛的采用。

中东和非洲

预计中东将在2025年至2032年间以6.60%的复合年增长率增长,而非洲在同期预计将以5.80%的复合年增长率增长。采用通常集中在一些研究密集型大学、专业项目和拥有先进仪器预算的中心。增长得益于生物医学研究能力的逐步扩展和对先进细胞模型的兴趣增加。然而,采购限制和有限的训练有素的人员可能会减缓扩散到顶级机构之外。

竞争格局

微电极阵列市场的竞争由电极密度、吞吐量设计以及集成软件和分析工作流程的可用性差异化所塑造。供应商在其生态系统的成熟度上竞争,包括板/芯片的可用性、记录的稳定性和可重复性,以及将MEA集成到标准化实验室协议中的便利性。产品定位通常在更广泛的学术部署的可访问性与高级神经科学和筛选工作流程的高性能之间取得平衡。持续的创新还集中在提高可扩展性和降低操作复杂性,以扩大超越专业团队的采用。

Axion BioSystems公司专注于通过适合学术实验室需求的工作流程导向系统来扩大可访问性,包括定位于降低采用障碍的选项。这种方法支持更广泛的安装基础增长,并可以加强对耗材和软件工作流程的下游需求。通过将平台设计与常规实验室操作和培训现实相结合,公司可以支持重复使用而不是偶发性实验。这种定位在采购和易用性强烈影响购买决策的环境中特别相关。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- Axion BioSystems, Inc

- Multi Channel Systems MCS GmbH

- 3Brain AG

- NeuroNexus Technologies, Inc.

- Blackrock Neurotech

- MaxWell Biosystems AG

- Microprobes for Life Science

- MicruX Technologies

- Nanion Technologies GmbH

- BMSEED

- Alpha MED Scientific Inc.

- 其他

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及关键行业参与者的优势和劣势。数据通过定性分析对公司进行分类为纯粹型、类别聚焦型、行业聚焦型和多元化型;通过定量分析对公司进行分类为主导型、领先型、强劲型、试探型和弱势型。

最新进展

- 2025年6月,索尼半导体解决方案、SCREEN控股和VitroVo宣布联合开发了一种由高密度CMOS-MEA技术驱动的试验微电极阵列系统,拥有约237,000个电极,结合了新产品的推出与专注于药物发现以及神经和心脏疾病研究的合作伙伴关系。

- 2024年9月,Axion BioSystems和STEMCELL Technologies宣布了一项战略合作,使STEMCELL能够在北美和欧洲销售Axion的Maestro Pro和Maestro Edge多电极阵列系统,扩大了基于MEA工具在神经和心脏研究中的应用。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

10.6791亿美元 |

| 2032年收入预测 |

19.9135亿美元 |

| 增长率(CAGR) |

9.25%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2025–2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按类型展望:平面MEA、3D MEA、柔性MEA、高密度MEA、其他;按应用展望:神经科学、心血管、研究、药物发现、组织工程、其他;按终端用户展望:学术和研究机构、制药和生物技术公司、合同研究组织、医院和临床实验室、其他;按材料展望:玻璃、聚合物、硅、陶瓷、其他;按通道展望:约60通道、约120通道、约256通道、约512通道、其他 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 重点公司简介 |

Axion BioSystems, Inc; Multi Channel Systems MCS GmbH; 3Brain AG; NeuroNexus Technologies, Inc.; Blackrock Neurotech; MaxWell Biosystems AG; Microprobes for Life Science; MicruX Technologies; Nanion Technologies GmbH; BMSEED; Alpha MED Scientific Inc.; 其他 |

| 页数 |

332 |

细分

按类型

- 平面MEA

- 3D MEA

- 柔性MEA

- 高密度MEA

- 其他

按应用

按终端用户

- 学术与研究机构

- 制药与生物技术公司

- 合同研究组织

- 医院与临床实验室

- 其他

按材料

按通道

- 约60个通道

- 约120个通道

- 约256个通道

- 约512个通道

- 其他

按地区