市场概览

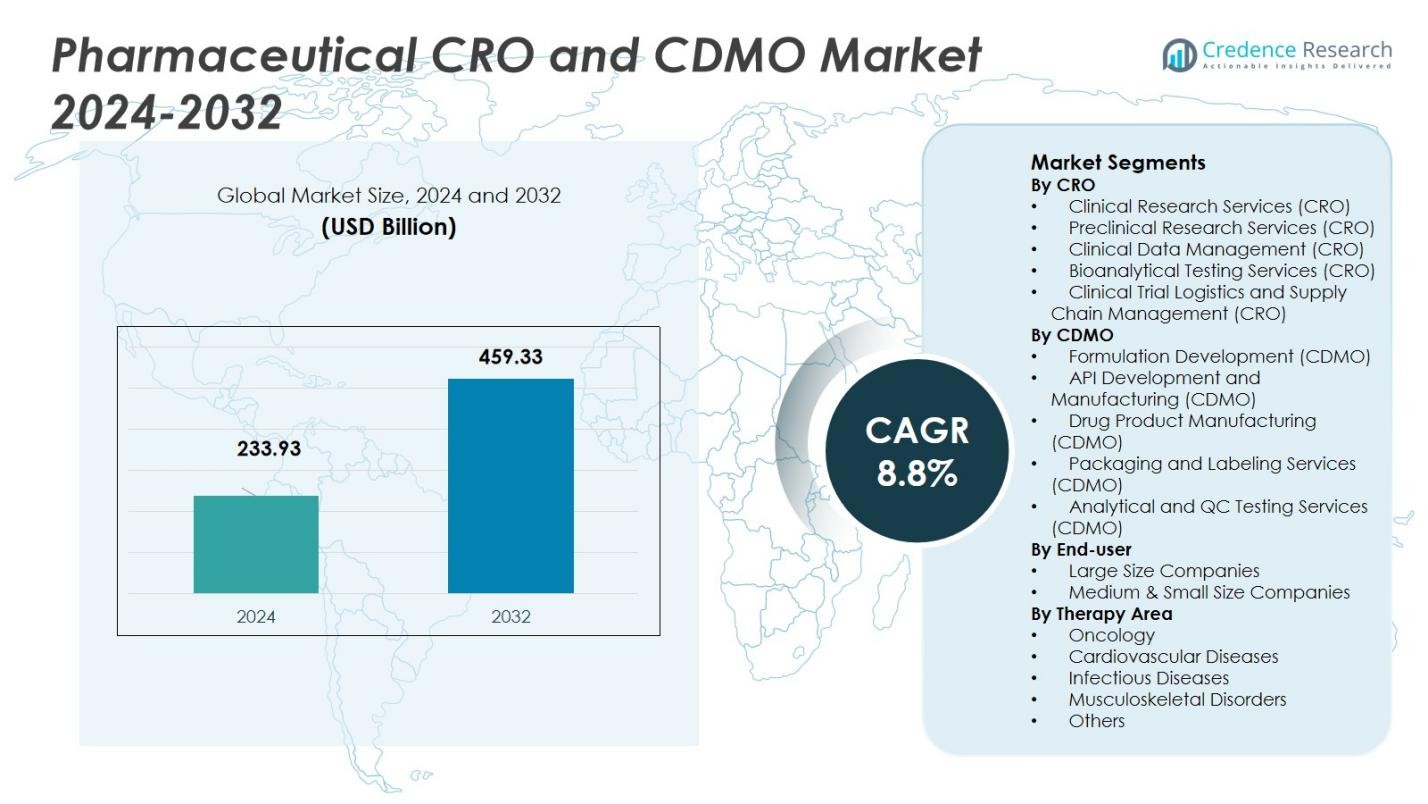

药品CRO和CDMO市场规模在2024年估值为2339.3亿美元,预计到2032年将达到4593.3亿美元,预测期内的复合年增长率为8.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年药品CRO和CDMO市场规模 |

2339.3亿美元 |

| 药品CRO和CDMO市场,复合年增长率 |

8.8% |

| 2032年药品CRO和CDMO市场规模 |

4593.3亿美元 |

药品CRO和CDMO市场由Catalent Inc.、Lonza Group、Boehringer Ingelheim Group、Pfizer CentreSource和Recipharm AB等顶级企业塑造。这些公司利用广泛的全球网络、涵盖药物开发和制造的多元化服务组合以及强大的质量合规能力来占据显著的市场份额。引领这一全球市场的地区是北美,2024年市场份额为38.59%,其次是亚太地区,占37.90%。这些地区因强大的制药基础设施、高外包需求、北美的监管成熟度以及亚太地区成本效益高的制造生态系统和不断增长的制药需求而占据主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 药品CRO和CDMO市场规模在2024年估值为2339.3亿美元,预计到2032年将达到4593.3亿美元,预测期内的复合年增长率为8.8%。

- 市场增长的主要驱动因素包括制药研发投资的增加、生物制剂市场的增长,以及对监管合规和高质量药物开发服务的需求上升。

- 数字技术如人工智能和数据分析的采用正在改变临床试验和制造流程,在效率和决策方面提供增长机会。

- 北美市场份额最大,占38.59%,其次是亚太地区,占37.90%。这些地区受益于强大的制药基础设施和有利的外包条件,推动市场扩张。

- 主要限制因素包括知识产权保护问题和熟练劳动力的短缺,这可能限制药品CRO和CDMO行业的增长和运营规模。

市场细分分析:

市场细分分析:

按CRO(临床研究组织)

在医药CRO市场中,占主导地位的细分市场是临床研究服务(CRO),2024年其市场份额为40%。由于药物开发的高成本和复杂性,外包临床试验的需求不断增长,推动了这一细分市场的发展。CRO通过管理临床试验,包括患者招募、监测和法规遵从,支持制药公司,从而加速药物开发过程。临床试验技术的进步以及新疗法和药物开发数量的增加进一步推动了该细分市场的增长。

- 例如,诺华公司采用人工智能来改善试验的可行性和地点选择,通过自适应试验协议简化流程并加速自身免疫疾病的时间表。

按CDMO(合同开发和制造组织)

在医药CDMO市场中,占主导地位的细分市场是API开发和制造(CDMO),2024年其市场份额为35%。随着公司寻求在保持高质量标准的同时降低运营成本,活性药物成分(API)生产的外包不断增加,这一细分市场受益匪浅。复杂仿制药、生物制剂和个性化药物的需求增长显著推动了该细分市场的发展。对成本效益高、质量优良的制造解决方案的需求不断增加,推动了对API制造服务的投资,增强了该细分市场的主导地位。

- 例如,赛默飞世尔科技通过收购一家专业的欧洲CDMO来扩展其API制造能力,以提高高效能API和肽的生产,反映了对复杂生物制剂的需求增长。

按终端用户

在医药CRO和CDMO市场中,大型公司代表着主导的终端用户细分市场,2024年占据总市场份额的60%。这种主导地位是由于大型公司拥有广泛的资源和基础设施,使其能够大规模外包研究、开发和制造过程。此外,这些公司受益于CRO和CDMO服务的灵活性和成本效益,使其能够专注于核心活动,同时确保高质量的产品开发和法规遵从。与专业CRO和CDMO的合作日益增加,支持了该细分市场的增长,以简化生产并加速上市时间。

关键增长驱动因素

增加对制药研发的投资

医药CRO和CDMO市场的主要增长驱动因素之一是对制药研究与开发(R&D)投资的增加。由于内部运营的高成本和复杂性,制药公司越来越多地将研发过程外包给CRO和CDMO。这一趋势受到新药开发需求增长的推动,尤其是在生物制剂、个性化药物和罕见疾病领域。随着药物开发变得更加复杂,制药公司正在寻求专业合作伙伴,以提供具有成本效益和高效的解决方案来加速研发过程。

- 例如,阿斯利康与CRO广泛合作,以加速其生物制剂组合的临床试验,显著缩短开发时间。

扩大的生物制剂市场

生物制剂和生物仿制药的快速增长是制药CRO和CDMO市场的另一个关键驱动因素。生物制剂需要专业的生产能力和严格的质量控制,这导致了向具有生物制剂生产专业知识的CDMO外包的激增。随着更多生物制药公司投资开发复杂的生物制剂,如单克隆抗体和基因疗法,对定制合同服务的需求持续上升。这种向生物制剂的转变显著推动了CRO和CDMO服务市场的增长,公司正在寻找专业合作伙伴以满足监管和生产要求。

- 例如,AGC Biologics已在丹麦哥本哈根和科罗拉多州博尔德扩展了其哺乳动物细胞培养生产设施,以满足对蛋白质生物制剂和先进疗法日益增长的需求,提供可扩展的商业生产能力。

监管和合规要求

全球市场的严格监管要求推动制药公司更多地依赖CRO和CDMO提供合规相关服务。遵循不断变化的法规,如良好生产规范(GMP)和良好临床规范(GCP),需要在基础设施和专业知识上进行大量投资。通过外包这些服务,制药公司可以确保符合国际标准,同时降低风险和减少运营成本。随着监管框架变得更加复杂,对处理合规的CRO和CDMO服务的需求预计将增加,进一步推动市场增长。

关键趋势与机遇

数字技术的采用

包括人工智能(AI)、机器学习(ML)和数据分析在内的数字技术的采用正在革新制药CRO和CDMO市场。这些技术使临床试验更高效,数据分析更快速,并改善了药物开发过程中的决策。CRO正在利用AI优化临床试验设计和患者招募,而CDMO正在整合数字平台以简化生产流程和质量控制。这些技术的日益使用为CRO和CDMO提升其服务提供了机会,并推动市场增长。

- 例如,Lambda CRO利用预测AI模型和真实世界数据分析加速疾病理解和指导地点选择。这些工具通过增强患者匹配和试验效率来支持创新的临床研究设计。

向新兴市场外包

新兴市场,特别是亚太地区、拉丁美洲和东欧,为制药CRO和CDMO市场的增长提供了重大机遇。由于劳动力成本较低、监管改善以及对熟练人才的获取增加,这些地区已成为制药公司有吸引力的外包目的地。CRO和CDMO正在扩大在这些市场的存在,以利用成本效益并获得新的机会。新兴市场对合同服务的日益增长的需求为在这些地区运营的公司提供了显著的增长潜力。

- 例如,印度的CRO和CDMO如Syngene和Dr. Reddy’s Laboratories正在扩大其药物开发和监管服务,这得益于政府倡议如印度制造和研发激励。

关键挑战

知识产权(IP)保护风险

在医药CRO和CDMO市场中,一个主要挑战是外包关键研究和制造过程时的知识产权(IP)风险。由于可能存在IP盗窃或滥用的风险,制药公司通常不愿与外部合作伙伴分享专有信息。当与IP保护水平不同的地区的全球合作伙伴合作时,这一风险会加剧。为了减轻这些担忧,CRO和CDMO必须实施强有力的安全措施和具有法律约束力的协议来保护敏感信息,这可能既复杂又昂贵。

技能劳动力短缺

医药CRO和CDMO市场面临高技能专业人员短缺的问题,尤其是在生物制剂、基因疗法和复杂制造等专业领域。随着对先进研发和生产能力的需求增长,对合格的科学家、技术人员和监管专家的需求也在增加。人才短缺给CRO和CDMO带来了扩大运营和保持服务质量的挑战。公司必须投资于培训、招聘和留住人才的策略,以克服这一挑战并满足对专业服务日益增长的需求。

区域分析

北美

北美仍然是医药CRO和CDMO市场中最大的地区,2024年占全球市场份额的38.59%。该地区受益于其高度发达的制药基础设施、成熟的监管环境以及大型制药和生物技术公司的集中。这些条件促进了研发和制造的广泛外包给CRO和CDMO。美国对复杂API、生物制剂和专业药物产品的强劲需求也推动了该地区对合同服务的需求,支持了稳定增长并巩固了其全球领导地位。

亚太地区

亚太地区在2024年占全球医药CDMO市场份额的37.90%。低成本的制造环境、熟练劳动力的可用性以及API生产和成品药制造的增长能力吸引了全球外包。中国和印度等国家提供显著的成本和规模优势,导致跨国制药公司投资增加。结合对廉价药品的国内需求增加和有利的政府政策,亚太地区成为全球药物开发和制造的关键中心。

欧洲

欧洲在2024年占全球医药CRO和CDMO市场份额的15.24%。该地区得益于其严格的监管、科学专业知识以及靠近许多制药总部。欧洲的CDMO,尤其是在德国等关键市场,专注于高质量API制造、生物制剂和先进配方,符合严格的欧盟监管标准和高合规要求。随着欧洲对复杂疗法、细胞和基因疗法以及高效能API的需求增长,CRO和CDMO服务仍然至关重要,尽管面临来自低成本地区的竞争,该地区仍保持其重要性。

拉丁美洲

拉丁美洲在2024年占全球制药CRO和CDMO行业市场份额的4.87%。该地区代表着一个增长的机会,由于对成本效益高的药物开发和制造解决方案的需求不断增加。该地区受益于不断增长的医疗基础设施、扩大的仿制药和生物类似药生产,以及跨国制药公司日益关注与北美和欧洲相比具有竞争力的运营成本。随着政府推动更广泛的可负担药品和本地生产,拉丁美洲在外包小分子API和成品药方面变得越来越有吸引力。

中东和非洲(MEA)

中东和非洲(MEA)地区在2024年占全球制药CRO和CDMO市场份额的3.40%。该地区正在成为一个利基但增长的市场,受到改善的监管框架、不断增加的疾病负担以及对可负担仿制药和生物药品需求上升的支持。跨国制药商越来越多地探索与地区CDMO的合作,以利用成本效益和地区需求。尽管绝对份额仍低于领先地区,但随着基础设施和监管标准的不断发展,MEA呈现出增长的机会。

市场细分:

按CRO

- 临床研究服务(CRO)

- 临床前研究服务(CRO)

- 临床数据管理(CRO)

- 生物分析测试服务(CRO)

- 临床试验物流和供应链管理(CRO)

按CDMO

- 配方开发(CDMO)

- API开发和制造(CDMO)

- 药品生产(CDMO)

- 包装和标签服务(CDMO)

- 分析和质量控制测试服务(CDMO)

按终端用户

按治疗领域

按地理位置

竞争格局

医药合同研究组织和合同开发与生产组织市场竞争激烈,主要参与者包括Catalent Inc.、Lonza Group、勃林格殷格翰、辉瑞CentreSource和Recipharm AB等公司在2024年引领市场。这些公司因其强大的全球影响力、广泛的服务组合以及在药物开发、制造和包装方面的强大能力而占据主导地位。Catalent Inc.和Lonza Group在生物制品生产和专业药物递送系统方面尤为突出,而勃林格殷格翰和辉瑞CentreSource则专注于小分子和生物药物的高质量合同制造。此外,Recipharm AB和Patheon(赛默飞世尔科技)等公司利用其广泛的设施网络提供具有成本效益的服务,吸引大型制药和生物技术公司。竞争格局还受到日益增多的并购、战略合作伙伴关系以及数据管理和生产自动化技术进步的影响,使公司能够加强其服务产品并满足制药行业不断变化的需求。随着市场的增长,对法规遵从性和质量保证的重视仍然至关重要。

关键玩家分析

最新发展

- 2025年9月,Symeres收购了DGr Pharma,这是一家专注于小分子药物发现和开发的CRO/CDMO。

- 2025年2月,Ardena完成了从Catalent公司在新泽西州萨默塞特的药品生产设施的收购,从而扩大了其在北美的生物分析和制造服务的影响力。

- 2025年6月,OneSource Speciality Pharma Limited宣布与Xbrane Biopharma AB合作生产Xbrane的生物仿制药产品组合。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于CRO、CDMO、终端用户、治疗领域和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于制药公司在药物开发和生产方面的外包增加,预计制药CRO和CDMO市场将继续增长。

- 对生物制剂和生物仿制药的需求将推动显著扩张,CRO和CDMO将专注于复杂配方和先进制造工艺。

- 个性化医学和基因疗法的兴起将为CRO和CDMO提供新的机会,以提供定制服务,如基因编辑和细胞疗法。

- 全球市场监管复杂性的增加将导致对专业CRO和CDMO服务的更高需求,以确保符合本地和国际标准。

- 数字化、人工智能和自动化的技术进步将彻底改变临床试验和制造过程,提高效率并降低成本。

- 对灵活制造和快速周转时间的需求将继续增长,鼓励CRO和CDMO投资于可扩展和适应性强的生产能力。

- 亚太地区、拉丁美洲和中东的新兴市场将因成本优势和医疗基础设施的扩展提供显著的增长机会。

- 随着公司寻求加强其服务产品、扩大地理覆盖范围和多样化其能力,战略性并购将增加。

- 对高质量、高效能API制造的需求将保持强劲,CDMO将专注于安全性、纯度和合规性的高标准。

- 可持续发展倡议和环保实践将变得越来越重要,公司将投资于绿色技术并减少其制造运营中的碳足迹。