市场概况

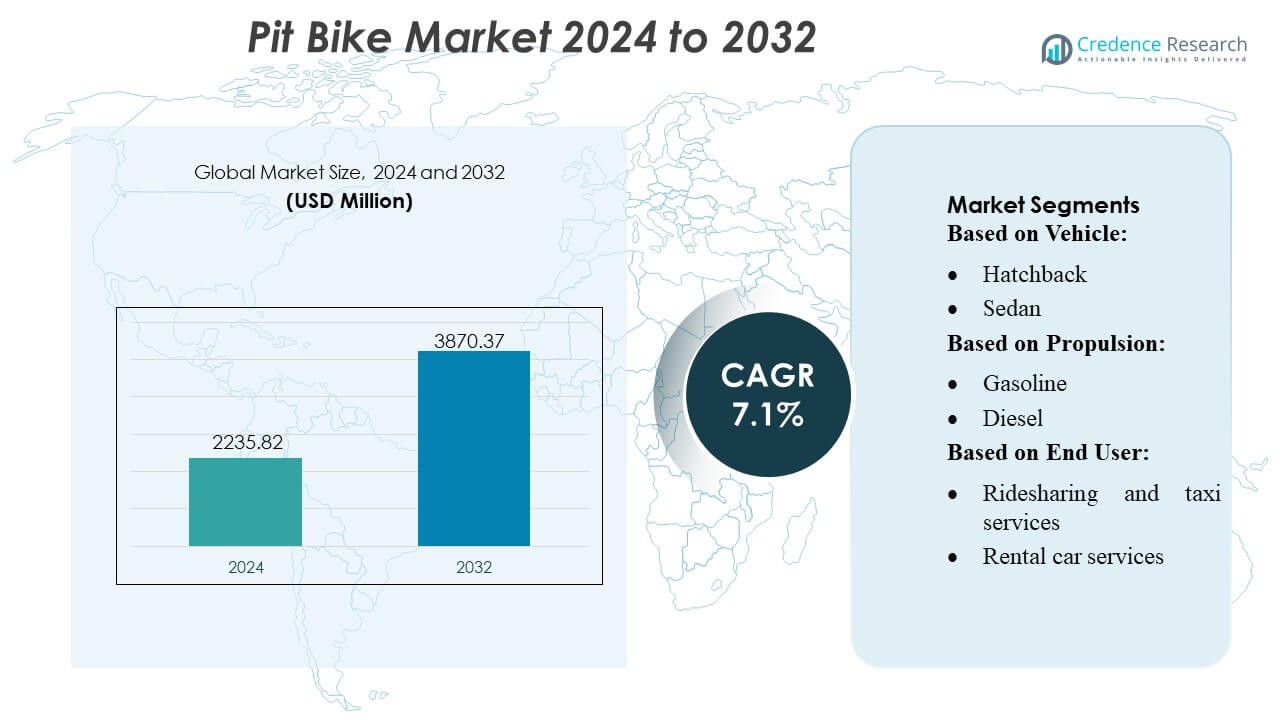

迷你摩托车市场规模在2024年估值为2235.82百万美元,预计到2032年将达到3870.37百万美元,预测期内的复合年增长率为7.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年迷你摩托车市场规模 |

2235.82百万美元 |

| 迷你摩托车市场,复合年增长率 |

7.1% |

| 2032年迷你摩托车市场规模 |

3870.37百万美元 |

迷你摩托车市场由全球制造商组成,他们继续在休闲和培训应用中扩大产品性能、定制选项和分销能力。主要参与者专注于提高发动机可靠性、悬挂系统和轻量化车架,以满足青少年骑手、赛车学院和冒险旅游运营商日益增长的需求。竞争策略包括更广泛的售后支持、电气化举措以及更深入的在线销售渠道渗透。北美以38%的确切份额领先全球市场,这得益于成熟的赛车基础设施、强大的消费者购买力以及在有组织的赛车和技能发展项目中的广泛采用。

市场见解

市场见解

- 迷你摩托车市场在2024年估值为2235.82百万美元,到2032年将达到3870.37百万美元,录得1%的复合年增长率,这得益于休闲采用的增加和赛车参与的扩大。

- 随着掀背车等同紧凑型车型占据约38%的份额,需求增强,而汽油车型以近42%的份额领先,这得益于其经济实惠、易于维护以及适合培训环境的强大适应性。

- 趋势转向电气化、定制套件和轻量化车架工程,这得益于青少年赛车项目的增长以及室内和受控骑行赛道的扩展。

- 随着制造商改进悬挂系统、发动机可靠性和售后升级可用性,竞争加剧,尽管高安全性问题和分散的法规仍然是主要限制因素。

- 北美以38%的确切区域份额领先,其次是欧洲和亚太地区,这得益于先进的赛车基础设施、强劲的消费者支出以及培训学院和基于租赁的休闲设施的快速增长。

市场细分分析:

按车辆类型

掀背车在迷你摩托车市场中占据主导地位,因其紧凑的尺寸、成本效益和对短距离移动的强大适应性,占据了近38%的整体需求。它们在城市和半城市地区的广泛使用巩固了其领导地位,这得益于易于操作和较低的拥有成本。轿车和SUV在寻求增强舒适性和稳定性的买家中获得了吸引力,而跑车和其他小众类别则仅限于以性能为导向的用户。日益增加的通勤交通、停车限制和经济实惠的偏好继续使掀背车在市场增长的前沿占据一席之地。

- 例如,Dust Moto 将其专有的 80 伏电动传动系统集成到其越野微型移动平台中,提供 42 马力和 660 Nm(485 lb-ft)的峰值轮扭矩输出,从而实现快速加速和高耐力性能,适用于紧凑型车辆格式。

按动力类型

汽油动力车型在小型摩托车市场占据主导地位,约占 42% 的份额,这得益于其广泛的可用性、强大的售后支持以及为休闲和入门级骑手提供的平衡性能。其具有竞争力的价格和易于维护的特点使其成为新兴和发达地区的首选。随着用户转向低噪音、低排放的选项,电动车型正在获得动力,而柴油和燃料电池电动车平台由于不太适合轻型小型摩托车设计而保持在最低水平。政府激励措施、紧凑型电池技术的改进以及较低的运营成本正在加速向电动车型的过渡,预计这一趋势将在预测期内持续。

- 例如,本田技研工业株式会社最近推出了其小排量发动机系列,推出了用于本田 Grom 等车型的 125cc 风冷 SOHC 发动机,提供 7.2 kW 的峰值功率,并在 WMTC 测试中实现了 66.7 km/l 的确认效率。

按终端用户

商业用户是小型摩托车市场的主要细分市场,占总消费量的近 40%,这主要是由于在活动管理、赛车培训设施和休闲公园中的广泛使用。共享出行和出租车服务运营商在校园内部或受控区域内移动时偶尔使用小型摩托车,而租赁服务在冒险旅游提供商中越来越受欢迎。企业车队选择性地在大型工业园区和物流支持运营中采用小型摩托车。商业用户的主导地位得益于赛车运动参与度的上升、对紧凑型移动解决方案的需求以及对休闲基础设施的投资增加。

关键增长驱动因素

1. 休闲赛车活动的扩展

由于参与休闲赛车活动、越野培训计划和青少年赛车联赛的人数不断增加,小型摩托车市场呈现出强劲增长。制造商受益于爱好骑手的日益采用,他们寻求紧凑、低成本且易于操控的摩托车来进行技能发展和周末体育活动。新兴地区的有组织赛道和培训学校迅速扩展,鼓励定期使用和重复购买。随着赛车协会推广高度依赖小型摩托车的入门级类别以实现安全和可及的比赛形式,市场进一步获得动力。

- 例如,Piranha 加强了其性能系列,推出了 Piranha P140R,配备 YX 140cc 四冲程发动机,产生 11 马力,并配备 4 速手动变速箱、26 mm Mikuni 风格化化油器和长行程 735 mm 前叉。

2. 培训和技能发展的采用率上升

培训学院和赛车教练设施通过使用小型摩托车进行控制的技能建设练习和初学者级别的赛车训练,推动了大量需求。其轻量化设计、可控的发动机输出和低维护要求使其成为新骑手的理想选择,尤其是儿童和初学者。对结构化骑行计划和以安全为重点的培训形式的兴趣日益增加,增强了市场渗透。制造商还推出了具有可调悬挂和增强耐用性的专业培训车型,支持在专业赛道、骑行学院和青少年发展中心的广泛采用。

- 例如,Pitster Pro通过推出Pitster Pro MXR 110扩展了其面向培训的产品线,该车型配备107cc四冲程发动机,并配有为初学者设计的半自动4速变速箱,具有其类别典型的功率输出。

3. 经济实惠且可定制车型的可用性增加

经济实惠性作为主要催化剂,推动制造商扩展低成本的越野摩托车型,提供灵活的发动机选项和可定制的组件。骑手越来越多地通过改装排气、图形套件、悬挂升级和性能部件寻求个性化,创造了一个强大的配件销售生态系统。改进的制造效率和本地化策略降低了新兴市场的价格壁垒。低购置成本、简单的可修复性和广泛的定制选择的结合吸引了休闲用户、冒险爱好者和业余赛车手,强化了多个骑手细分市场的持续市场扩张。

关键趋势与机遇

1. 电动越野摩托车的增长

电动越野摩托车作为一个显著趋势出现,得益于紧凑型锂离子电池的进步、降低的噪音排放和零排放操作的好处。由于安全优势和最低的维护需求,培训学院和室内赛道越来越多地偏好电动车型。制造商利用这一趋势推出优化的轻量级电动平台,适合青少年骑手和短道性能。扩展的充电基础设施、日益增强的环境意识和激励支持的电动车采用政策创造了长期机遇,使电动越野摩托车在市场中成为高潜力的增长类别。

- 例如,川崎通过推出Elektrode电动平衡车加速了其小型电动车的发展,该车集成了250瓦后轮毂电机、36伏5.1安时锂离子电池和三个电子限速模式,最高限速为8公里/小时、12公里/小时和20公里/小时。

2. 冒险旅游和租赁服务的普及

冒险旅游运营商和租赁公园越来越多地将越野摩托车整合到为初学者和家庭友好的越野体验设计的休闲套餐中。这一转变创造了显著的机会,因为消费者寻求短期、低风险的骑行体验,而无需承担拥有的成本。新兴旅游目的地采用紧凑型越野移动解决方案以增强游客参与度。租赁服务提供商投资于耐用的越野摩托车车队,因为它们具有低维护和高周转潜力。这一趋势增强了市场可见性,并扩大了客户对入门级越野骑行的接触。

- 例如,Apollo通过推出Apollo RFZ 125扩展了其租赁准备的产品线,该车型配备记录在案的124cc单缸发动机,提供其类别中的典型峰值输出,26毫米化油器和为耐用性和性能设计的加固钢双梁车架。

3. 后市场零件和性能升级的扩展

随着用户对性能增强、美学升级和个性化配置的需求,后市场生态系统迅速增长。悬挂套件、化油器、链轮、车身面板和高抓地力轮胎持续受到需求。制造商与性能品牌合作,提供工厂批准的升级套件,创造新的收入来源。这一趋势支持了一个充满活力的改装文化,特别是在年轻骑手和业余赛车手中。不断扩展的后市场也提高了产品生命周期价值,使越野摩托车对长期休闲使用更具吸引力,并促进了更高的客户保留率。

关键挑战

1. 安全问题和受伤风险

与安全相关的问题持续构成挑战,因为迷你摩托车通常由缺乏经验或较年轻的骑手在不受控的环境中使用。摔倒的风险、不当操作和有限的防护设备使用影响市场认知,并限制了谨慎买家的采用。培训机构通过结构化的项目来缓解这一问题,但普通消费者仍然面临误用风险。制造商通过整合改进的制动、稳定功能和保护性设计元素来应对,但安全问题仍然影响监管审查,并限制了在某些地区的渗透。

2. 各地区监管标准化有限

迷你摩托车市场面临着分散的监管框架,涉及越野车使用、排放标准和与年龄相关的骑行许可。不一致的地区规则给制造商带来了合规负担,并限制了统一产品的部署。一些地区实施严格的赛道操作政策或限制公共土地使用,影响了娱乐活动的可及性。这些差异也影响了组织活动和培训项目的增长。缺乏统一的标准使产品认证复杂化,减缓了新型号的推出,并增加了全球制造商的运营复杂性。

区域分析

北美

北美占据约38%的最大份额,得益于强大的赛车运动参与、成熟的娱乐基础设施以及迷你摩托车在培训学院和赛车赛道上的广泛使用。随着青少年赛车项目、组织的越野活动和专业赛车设施的不断扩展,美国主导了地区需求。高可支配收入和强大的售后市场生态系统进一步加强了采用。加拿大通过对越野骑行和冒险公园的兴趣增长而稳定贡献。该地区受益于发达的经销商网络和对面向性能的车型的高度接受,这些车型迎合了业余和竞技骑手。

欧洲

欧洲占市场的近27%,受结构化赛车文化、强有力的监管监督和对越野娱乐活动的参与度上升的推动。德国、法国、意大利和英国等国家由于建立的培训学院、专用赛道和高青少年参与度而领先采用。随着俱乐部和协会推广依赖迷你摩托车进行控制训练的入门级类别,需求上升。由于排放法规和噪音限制,该地区对电动迷你摩托车的需求也在增加。强大的制造业存在和先进的工程能力支持了持续的产品创新。

亚太地区

亚太地区占全球需求的约24%,受益于不断扩大的赛车社区、青少年参与度的上升以及新兴经济体冒险旅游的增长。中国凭借强大的制造能力和广泛的低成本车型供应引领该地区,而日本和澳大利亚则通过组织的赛车形式和娱乐赛道做出贡献。可支配收入增加、城市化以及对负担得起的户外休闲活动的兴趣提升了市场渗透率。该地区受益于不断扩大的售后零件供应和对可定制摩托车的偏好增加。政府对娱乐基础设施和赛车活动的支持加强了长期的区域增长。

拉丁美洲

拉丁美洲占据约7%的迷你摩托市场份额,这得益于日益增长的越野骑行文化和冒险旅游运营商的逐渐采用。巴西和墨西哥由于新兴的赛车运动社区和年轻骑手的兴趣上升而引领需求。经济条件有利于经济型车型,推动制造商扩大低成本产品线。当地赛车俱乐部和休闲公园推动结构化活动,扩大用户参与。尽管有限的培训基础设施和不一致的监管框架减缓了发展速度,但零售可用性增加和售后市场扩展有助于该地区的稳定、渐进增长。

中东和非洲

中东和非洲地区约占4%的份额,这得益于对休闲沙漠骑行、赛车活动和以旅游为基础的越野活动的兴趣增加。阿联酋和沙特阿拉伯由于赛车节日的增长、赛道开发和青年参与的扩大而主导需求。非洲的采用逐渐增加,主要由南非的休闲骑行社区和旅游用途的上升所推动。经济限制和有限的经销商网络限制了更广泛的渗透,但在体育基础设施上的投资增加和越野冒险公园的扩展支持了目标细分市场的逐步扩展。

市场细分:

按车辆类型:

按推进方式:

按终端用户:

按地理位置

竞争格局

迷你摩托市场的竞争格局由Dust Moto、本田公司、Piranha、Pitster Pro、川崎、Apollo、SSR Motorsports、Thumpstar、雅马哈公司和NIU科技等品牌塑造。迷你摩托市场以持续创新、扩展产品组合以及与休闲和培训导向的骑手社区的强大互动为特征。制造商强调轻量化设计、改进的悬挂几何和高效的动力系统,以提高性能和骑手安全。市场受益于青年赛车项目、冒险旅游和结构化骑行学院的快速增长,鼓励公司开发适合初学者和业余赛车手的车型。随着品牌投资于电池技术进步和适合室内或受监管赛道的低噪音设计,电动迷你摩托车势头增强。售后市场支持的扩展和全球经销商及电子商务的渗透,进一步加强了各地区的竞争强度。

关键玩家分析

- Dust Moto

- 本田技研工业株式会社

- Piranha

- Pitster Pro

- 川崎重工

- Apollo

- SSR Motorsports

- Thumpstar

- 雅马哈发动机株式会社

- 小牛电动科技有限公司

最新动态

- 2024年8月,Uber和比亚迪宣布了一项战略合作伙伴关系,旨在将10万辆电动汽车(EV)整合到Uber的全球网约车平台中。这项多年合作将首先在欧洲和拉丁美洲启动,并计划扩展到包括中东、加拿大、澳大利亚和新西兰在内的地区。该合作伙伴关系将为Uber司机提供比亚迪车辆的竞争性定价和融资选项。这包括充电、车辆维护和保险的潜在折扣。

- 2024年2月,雅马哈发动机株式会社和雅马哈赛车宣布在雪邦国际赛车场推出成功愿望,Monster Energy Yamaha MotoGP车队向一组选定的媒体代表开放了他们的车库。

- 2023年11月,小牛XQi3合法越野摩托车采用创新技术设计,旨在实现多功能、全天候、全地形和尖端科技。这款现代电动车结合了最新技术和时尚设计,为寻求公路和越野刺激的人们提供了一次激动人心、时尚和智能的城市冒险之旅。

报告覆盖范围

研究报告基于车辆、推进、终端用户和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着休闲赛车运动参与度在各地区的扩大,市场将经历稳定增长。

- 由于噪音限制和对低排放车型的兴趣增加,电动小型摩托车将获得更强的采用。

- 制造商将专注于轻质材料和增强的耐用性,以提高骑手的安全性和性能。

- 青少年培训计划和初学者比赛形式将推动对入门级小型摩托车的更高需求。

- 冒险旅游运营商将增加车队投资,以支持引导的越野体验。

- 随着骑手寻求性能升级和个性化,售后定制零件将增长。

- 随着消费者更倾向于直接购买和便捷的比较选项,在线销售渠道将加强。

- 紧凑和模块化电池系统将提高电动版本的续航和效率。

- 区域赛车运动赛事将扩大,为租赁和培训领域创造新的机会。

- 制造商将本地化生产和定价策略,以增加在新兴市场的渗透。