市场概况

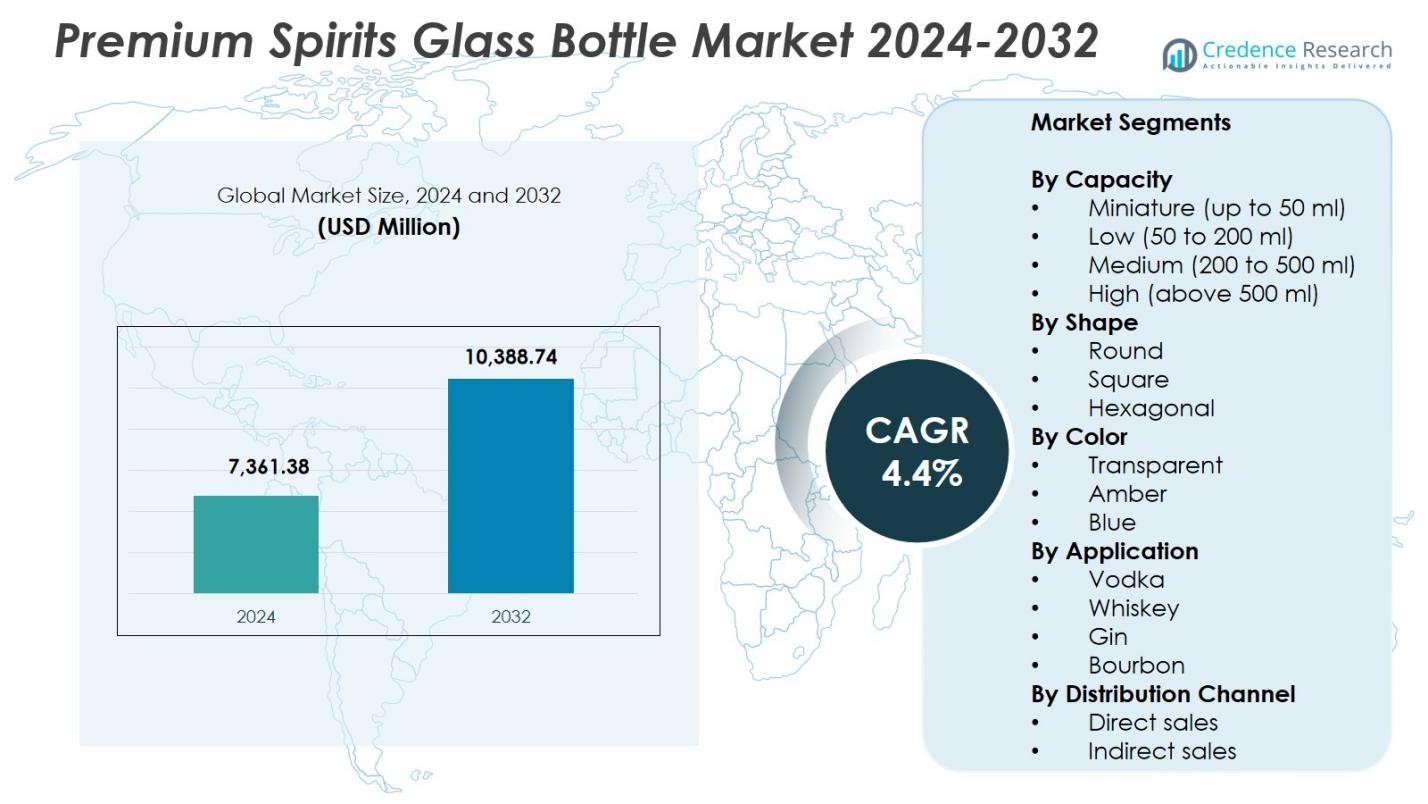

高档烈酒玻璃瓶市场规模在2024年估值为73.61亿美元,预计到2032年将达到103.88亿美元,预测期内的复合年增长率为4.4%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年高档烈酒玻璃瓶市场规模 |

73.61亿美元 |

| 高档烈酒玻璃瓶市场,复合年增长率 |

4.4% |

| 2032年高档烈酒玻璃瓶市场规模 |

103.88亿美元 |

高档烈酒玻璃瓶市场的主要参与者包括Saverglass、AGI Glaspac、Gallo Glass、Estal Packaging、Roetell、Deco Glas、Blueglass of Sweden、Sklarny Moravia、Rawlings & Son (Bristol)和PGP Glass,这些公司专注于高档设计、定制化和可持续生产,以满足不断变化的品牌需求。这些公司通过先进的装饰技术和灵活的制造能力加强其在小批量和大批量烈酒市场的存在。区域方面,北美在2024年以34.2%的市场份额领先,得益于强劲的高档烈酒消费、成熟的酿酒厂和零售及现场渠道对高美感玻璃包装的需求增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 高档烈酒玻璃瓶市场在2024年估值为73.61亿美元,并将在2032年以4.4%的复合年增长率增长至103.88亿美元。

- 市场增长受到威士忌、伏特加、杜松子酒和龙舌兰酒等类别高档化趋势的推动,制造商采用高美感玻璃包装以增强品牌识别度和消费者吸引力。

- 透明度仍是主导细分市场,2024年占据62.7%的份额,得益于品牌对突出高档烈酒纯净度、清晰度和工艺的强劲需求。

- 主要参与者通过定制瓶设计、装饰性饰面和可持续生产实践加强其存在,以满足不断扩大的精酿酒厂和高档产品线的需求。

- 2024年北美以34.2%的市场份额领先,而欧洲占29.6%,亚太地区达到24.8%,反映出主要地区对奢侈烈酒的强劲消费和对高档包装的投资增长。

市场细分分析:

市场细分分析:

按容量

在高档烈酒玻璃瓶市场中,中型(200–500毫升)细分市场在2024年以41.6%的份额占据主导地位,因其在优质威士忌、伏特加、杜松子酒和精酿烈酒中被广泛采用,这些酒类优先考虑高档货架展示和符合人体工学的处理。品牌越来越倾向于这种容量,以平衡视觉吸引力和消费者便利性,支持全球高档化趋势。由于礼品和限量版发布,高容量(500毫升以上)细分市场也显示出稳定的需求,而迷你和低容量在品鉴包和旅行零售形式中获得了关注。

- 例如,帝亚吉欧推出了尊尼获加蓝牌Ultra,采用70cl(700 ml)手工吹制的泪滴形玻璃瓶,瓶身重量仅为180克,不含瓶盖,推动了威士忌轻量化高档包装的发展。

按形状

圆形瓶型在2024年以58.3%的份额占据领先地位,这得益于其结构强度、成本效益高的制造工艺以及在多个高档烈酒类别中的多功能性。酿酒商青睐圆形瓶,因为它们具有优越的灌装线兼容性和广泛的消费者接受度,使得核心产品线的品牌一致性得以实现。方形瓶在奢侈烈酒和手工标签中继续受到关注,因其在美学上的差异化,而六边形瓶型虽然仍属小众,但在强调独特性、手工艺和在竞争激烈的零售环境中脱颖而出的超高档产品发布中具有吸引力。

- 例如,尊尼获加历史上使用标志性的方形瓶设计,在蓝牌Ultra中重新构想为轻量化的180克泪滴变体,同时保留了棱角影响。

按颜色

透明瓶类在2024年以62.7%的份额主导市场,这得益于高档伏特加、杜松子酒和龙舌兰酒品牌对展示纯净度、清晰度和产品工艺的强烈偏好。透明包装增强了品牌叙事,并吸引寻求真实性和高档感的消费者。琥珀色瓶在陈年烈酒中保持稳固地位,因为其阻挡紫外线的能力可以保护风味的完整性,而蓝色瓶则吸引专注于视觉差异化和当代奢华定位的高档小众发布,覆盖全球市场。

关键增长驱动因素

烈酒类别的高档化趋势上升

高档化仍然是推动高档烈酒玻璃瓶市场增长的主要力量,消费者越来越倾向于高价值的威士忌、伏特加、杜松子酒和龙舌兰酒类别。品牌采用精致的玻璃包装来强化工艺、真实性和奢华定位。对高档礼品格式和限量版发布的需求进一步加速了定制设计瓶的采用。酿酒商专注于增强触感、浮雕和创新形状,以提升品牌形象,使玻璃瓶制造商能够与全球高档和超高档烈酒生产商签订长期合同。

- 例如,O-I推出了其现代系列,包含LUX、ATTENUA和NOBLE形状的70cl燧石玻璃瓶,具有高填充点、凸底和标签保护面板,并提供浮雕和触感效果等定制选项。

通过定制瓶设计实现品牌差异化

定制玻璃瓶支持增强的品牌叙事,促使烈酒制造商与包装专家密切合作,打造独特的形状、雕刻和装饰效果。这种对视觉识别的重视增强了货架吸引力,并影响消费者的购买决策,特别是在竞争激烈的零售和免税环境中。先进的成型技术和灵活的生产线使供应商能够提供设计精度高的短批次产品。随着高档和手工酿酒商扩展其产品组合,对定制玻璃包装的需求持续增长,为专业瓶生产商创造了稳定的增长机会。

- 例如,Ponfeigh Distillery 从 Stoelzle 的标准系列中选择了 750ml 的“Edinburgh”瓶子,并在宾夕法尼亚州当地进行丝网印刷,以完美匹配品牌的艺术作品和美学。

以可持续性为驱动的材料创新

全球烈酒品牌的可持续性承诺推动了对轻量化、再生材料和低碳玻璃瓶的巨大需求。制造商越来越多地整合高比例的碎玻璃,并采用节能熔炉,以在不影响高端美学的情况下实现品牌的可持续发展目标。减少包装废物和碳排放的监管压力进一步加速了向生态工程玻璃解决方案的转变。消费者也倾向于环保包装,强化了对可回收和可重复使用的高端烈酒瓶的需求。这些发展使可持续玻璃制造成为支持长期市场扩张和品牌价值提升的核心驱动力。

关键趋势与机遇

智能和装饰玻璃技术的扩展

高端烈酒玻璃瓶市场的一个增长趋势是先进装饰技术的整合,包括 UV 印刷图形、金属化饰面、磨砂纹理和触感浮雕,以增强高端身份。智能功能如 NFC 标签和可扫描的 QR 码支持数字互动、品牌验证和可追溯性。这些创新为酿酒商创造体验式包装提供了机会,吸引年轻的科技消费者。随着品牌优先考虑差异化和防伪保护,智能和装饰玻璃解决方案在高端烈酒类别中的采用继续扩大。

- 例如,Rémy Martin 在其 Club Connected Bottle for Fine Champagne Cognac 中率先整合 NFC,在瓶盖中嵌入防篡改 NFC 标签,允许消费者通过智能手机应用程序验证真实性并检测瓶子是否已被打开。

来自手工酿酒厂和限量版的需求增加

手工酿酒厂通过强调手工艺质量和设计驱动的包装,越来越多地为市场增长做出贡献。他们专注于小批量生产、独特的瓶型和高端叙事,为提供定制灵活性和低量生产的玻璃制造商创造了强大的机会。限量版的季节性和收藏版发布增加了对具有独特形状和装饰元素的特种玻璃瓶的需求。这一趋势强化了市场向个性化和高端美学的转变,使供应商能够加强与全球新兴高增长烈酒品牌的合作关系。

- 例如,Silent Pool Distillers 使用由 Croxsons 设计的引人注目的蓝色玻璃瓶,带有详细的花卉图案和铜版印刷,以展示烈酒的清晰度并反映当地植物。

关键挑战

玻璃制造中的高生产和能源成本

玻璃制造仍然是能源密集型的,使生产商面临波动的燃料和电力成本,这直接影响定价和盈利能力。遵守排放法规增加了运营支出,特别是对于升级熔炉或转向低碳技术的制造商。保持高端设计标准,如浮雕、着色或定制成型,进一步增加了生产的复杂性和资本需求。这些成本压力可能限制供应商的利润率,并限制中小品牌的灵活性,使运营效率和技术现代化对于持续的市场竞争力至关重要。

供应链中断和原材料限制

该行业面临着原材料供应不稳定的持续挑战,包括硅砂、纯碱和碎玻璃,这些因素影响生产时间表和交货承诺。物流中断、集装箱短缺和地缘政治紧张局势加剧了全球供应链的波动性,影响高档瓶装产品的交货时间。依赖于小众形状和装饰性饰面的酿酒商尤其容易受到延误的影响。这些限制迫使制造商多样化采购策略,扩大区域生产能力,并加强库存规划,以保持高档烈酒品牌的供应连续性。

区域分析

北美

北美在2024年占据34.2%的份额,受高档威士忌、波本、龙舌兰酒和精酿烈酒生产商强劲需求的推动。该地区受益于消费者在奢侈酒精饮料上的高消费以及寻求差异化瓶型设计的精酿酒厂的快速扩张。领先品牌越来越多地投资于定制玻璃包装,以加强真实性和高档定位。包括轻量化玻璃和更高回收含量使用在内的可持续发展举措进一步支持市场增长。美国仍然是主导的国家级市场,得益于大型酿酒厂和成熟的高档烈酒零售生态系统。

欧洲

欧洲在2024年占据29.6%的份额,得益于其悠久的烈酒传统和高档威士忌、杜松子酒和伏特加品牌的强大存在。该地区的玻璃制造商高度注重创新,提供高质量的装饰性饰面,以迎合奢侈产品线和限量版。消费者对手工艺和精酿烈酒的偏好不断增长,也刺激了对独特玻璃包装的需求。可持续性仍然是主要驱动力,制造商正在整合低碳玻璃生产和循环经济实践。法国、英国、意大利和德国等关键市场通过其强大的高档烈酒传统支撑区域需求。

亚太地区

亚太地区在2024年录得24.8%的份额,受可支配收入增加、高档产品采用和加速的城市消费模式推动。中国、日本、印度和韩国等市场对高档威士忌、白兰地和进口烈酒的强劲需求推动了对高档玻璃瓶的需求。国际品牌扩大本地化生产合作伙伴关系,以满足该地区对高档美学和礼品形式日益增长的偏好。该地区还看到数字化包装解决方案的日益普及。奢侈酒店和电子商务渠道的持续增长加强了对高档玻璃包装的长期需求。

拉丁美洲

拉丁美洲在2024年占据7.3%的份额,得益于龙舌兰酒、朗姆酒、卡莎萨酒和新兴精酿烈酒类别的需求。随着消费者倾向于更高质量的本地和国际烈酒品牌,高档化趋势势头增强。玻璃瓶制造商受益于该地区对传统灵感包装的文化重视,特别是对于龙舌兰基烈酒。墨西哥和巴西由于出口生产的扩大仍然是核心市场。然而,供应链波动和原材料成本波动带来挑战,促使生产商优化运营并增强设计灵活性以满足不断变化的品牌需求。

中东和非洲

中东和非洲地区在2024年占据4.1%的份额,这得益于城市酒店中心和免税零售渠道中高档进口烈酒消费的增长。旅游业推动的扩张在阿联酋、南非和部分地中海目的地强化了高档包装的需求。国际品牌继续推出专为奢侈品消费者定制的特色和限量版格式。尽管几个国家存在监管限制,该地区对高档烈酒包装的需求依然稳定,这得益于高收入的外籍人口和不断增长的零售现代化。对高档现场交易场所的投资进一步加强了市场机会。

市场细分:

按容量

- 迷你型(最多50毫升)

- 低容量(50到200毫升)

- 中容量(200到500毫升)

- 高容量(超过500毫升)

按形状

按颜色

按应用

按分销渠道

按地理区域

竞争格局

高档烈酒玻璃瓶市场的竞争格局包括Saverglass、AGI Glaspac、Gallo Glass、Estal Packaging、Roetell、Deco Glas、Blueglass of Sweden、Sklarny Moravia、Rawlings & Son(布里斯托尔)和PGP Glass等关键参与者。这些公司专注于提供高质量、定制设计的瓶子,以提升高档威士忌、伏特加、杜松子酒、龙舌兰酒和手工烈酒的品牌形象。制造商越来越强调先进的装饰技术,包括浮雕、金属化和UV印刷,以支持高档化趋势。可持续性也影响着竞争战略,领先企业通过整合回收内容、轻量化和低碳炉来实现环境目标。与酿酒厂的战略合作、灵活生产线的小批量定制扩展以及智能包装技术的投资加强了市场地位。随着对差异化设计和奢华美学的需求增长,各公司继续扩大全球制造足迹并增强设计能力,以支持高档烈酒行业不断发展的品牌需求。

关键玩家分析

- Roetell

- Rawlings & Son (Bristol)

- Saverglass

- Estal Packaging

- 瑞典蓝玻璃

- Sklarny Moravia

- Gallo Glass

- Deco Glas

- AGI glaspac

- PGP Glass

最新动态

- 2025年6月,AGI Glaspac与总部位于英国的Glass Futures合作,推动低碳玻璃生产的发展,以实现可持续的烈酒包装。

- 2024年8月,Saverglass将“MALTY”玻璃瓶加入其烈酒产品组合,扩大高端烈酒的范围。

- 2024年6月,Saverglass推出了“SO TONIC”以及重新设计的经典瓶“OSLO (SOLO)”,在保持高端美感的同时优化了重量。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于容量、形状、颜色、应用、分销渠道和地理位置的深入分析。它详细介绍了领先的市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着威士忌、伏特加、杜松子酒和龙舌兰酒类别的高端化加强,市场将保持稳定需求。

- 制造商将扩大定制瓶设计能力,以支持品牌差异化和奢华定位。

- 可持续发展举措将加速采用轻量化、再生材料和低碳玻璃生产。

- 智能包装功能,包括NFC标签和基于QR的认证,将在高端品牌中获得更广泛的整合。

- 工艺酒厂将推动对小批量、设计灵活的玻璃包装解决方案的需求。

- 装饰技术如压花、金属化和磨砂饰面将看到更多投资。

- 区域生产扩张将有助于降低供应链风险并满足本地化设计偏好。

- 限量版和收藏家导向的烈酒发布将提升对高美学特色瓶的需求。

- 电子商务酒类销售增长将推动品牌采用耐用且视觉独特的包装。

- 酒厂与玻璃制造商之间的合作将加强,以支持创新和长期设计规划。