市场概况

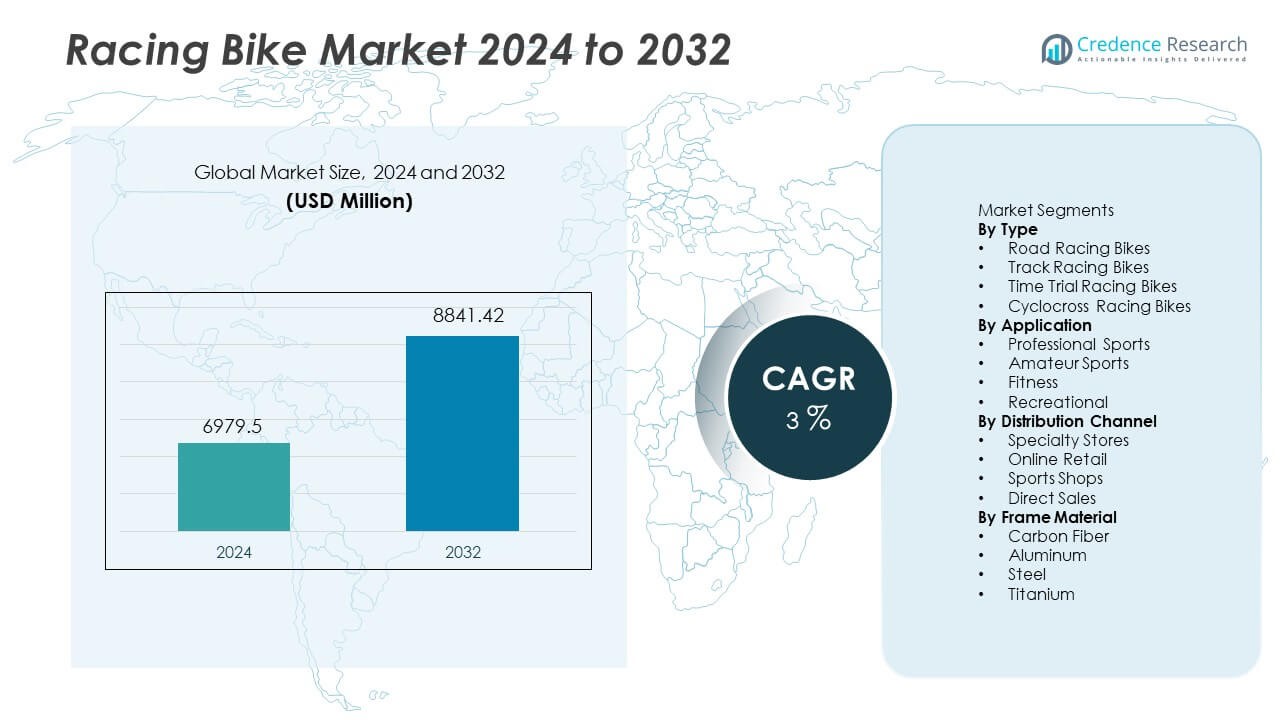

赛车自行车市场在2024年达到69.795亿美元。预计到2032年,该市场将增长至88.4142亿美元。预计在预测期内,该行业将以3%的复合年增长率扩展。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年赛车自行车市场规模 |

69.795亿美元 |

| 赛车自行车市场,复合年增长率 |

3% |

| 2032年赛车自行车市场规模 |

88.4142亿美元 |

赛车自行车市场的主要参与者包括Specialized Bicycle Components、Trek Bicycle、Giant Bicycles、Cannondale、Canyon Bicycles、BMC Switzerland、Merida Industry、Focus Bikes、Colnago和Bianchi。这些公司专注于先进的碳纤维车架、空气动力学设计和集成性能组件,以支持专业赛车标准和耐力骑行需求。欧洲以34%的份额成为领先地区,得益于强大的骑行文化、成熟的比赛和高参与度的职业公路赛车活动。亚太地区紧随其后,需求增长由健身普及、骑行俱乐部增加以及中国、日本和澳大利亚的竞赛活动增长推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 赛车自行车市场在2024年达到69.795亿美元,预计到2032年将达到88.4142亿美元,复合年增长率为3%。

- 竞赛骑行参与度的增加和对耐力健身的兴趣上升推动了先进车架的采用和专业及业余赛车领域的高端产品更换。

- 碳纤维车架创新、空气动力学集成和定制化趋势的兴起支持了高端需求,并鼓励公路赛车自行车领域快速组件升级,该领域占据了42%的市场份额。

- 领先公司专注于赞助、性能工程和轻质材料开发,而发展中地区的高成本和有限的骑行基础设施限制了更广泛的采用和市场渗透。

- 欧洲以34%的份额领先,其次是亚太地区29%和北美28%,而拉丁美洲和中东及非洲由于赛车文化有限和高端性能设备支出较低,仍然是较小的市场。

市场细分分析:

按类型

公路赛车自行车在2024年仍然是主导类型,占据42%的市场份额,得益于其在全球赛车比赛中的广泛使用和对长距离耐力赛事的兴趣上升。场地车型在赛车场馆和国家骑行项目中获得稳定需求,而计时赛产品受益于空气动力学车架的进步和碳纤维集成。越野赛车自行车在混合地形比赛和冬季运动俱乐部中获得更高的接受度,扩大了传统公路领域之外的采用。制造商继续推出轻质车架和集成制动系统,提高了速度和安全性,直接提升了高端产品的需求。耐力赛车仍然是主要的增长驱动力,因为消费者的关注点转向长距离性能训练和全球发达市场的有组织公路活动。

- 例如,Specialized 推出了 S-Works Tarmac SL8,其车架重量接近 685 克,并报告在 45 公里/小时时的阻力比早期的 SL7 平台减少了 16 瓦。

按应用分类

由于国际自行车赛事的强劲参与和品牌赞助计划,专业体育占据了最高的应用份额,占总需求的 46%。业余骑行者通过区域赛事和自行车俱乐部扩大了消费者基础,而注重健身的消费者将赛车模型作为耐力和健康计划的一部分。休闲骑行者越来越多地选择入门级赛车车架,这些车架在不需要高昂价格的情况下提供了竞争性能。电视自行车比赛的增长和赞助投资的增加增强了产品在新国家的可见度。扩展的自行车学院和培训机构加速了设备更换周期。产品创新、改进的空气动力学和定制车架几何形状进一步推动了专业使用,而业余参与则受益于不断增长的体育旅游和更广泛的认证赛道访问。

- 例如,Canyon 发布了 Aeroad CFR,并使用优质的 Toray M40X 碳纤维打造了一个在 UCI 世界巡回赛阶段中由多次职业胜利证明的下一代刚性车架。

按分销渠道分类

专业商店主导了分销,占据了 41% 的份额,这得益于对专家咨询、定制尺寸和支持性能提升的专业组件安装的更大偏好。在线零售通过数字目录和配置工具迅速扩展,而体育商店在提供中档赛车产品的城市地区保持稳定的销量。由于品牌自有商店和试骑活动促进了产品参与和品牌忠诚度,直接销售模式有所增加。专业渠道内优质碳纤维车架的更好可用性鼓励了专业和业余骑行者的更高消费。在线平台利用全球运输和季节性促销。不断增长的数字意识和直接定制仍然是关键驱动因素,而专业商店继续领先,因其强大的售后服务和技术支持优势。

关键增长驱动因素

竞争性自行车运动参与度上升

竞争性自行车赛事在国际和区域层面继续扩大。赛车锦标赛鼓励专业和业余骑行者对产品的更高需求。赞助投资增加了媒体曝光率,并改善了运动员与高端自行车的互动。国家自行车联合会提供的培训支持推动了设备升级。对耐力赛事的兴趣增加吸引了新参与者,他们更倾向于先进的车架和更轻的组件。青少年项目鼓励参与并帮助扩展长期的自行车文化。主要品牌与全球比赛合作推广性能模型。这一因素加强了在拥有成熟自行车网络和不断扩展的体育旅游的地区的采用。

- 例如,Trek 向 Lidl-Trek 世界巡回赛团队提供了 Madone SLR 平台,该团队在包括山区地形在内的各个阶段成功使用了它,展示了其作为多功能赛车的能力。

轻量化材料的进步

碳纤维和钛合金框架的创新支持更好的空气动力学和在长途骑行中的更高性能。制造商专注于减轻重量而不削弱耐用性或刚性。先进的组件提高了速度、操控性和攀爬效率,适用于竞技使用。集成制动和空气动力学设计增强了安全性和稳定性。材料创新推动了高端定价,并鼓励专业骑手更换旧框架。复合结构在艰难地形骑行中提供了更好的减震效果。对研究和赛车技术的投资推动了产品的稳步升级。这一因素保持了品牌差异化,并加强了对高端专业领域在各类竞技赛事中的需求。

- 例如,Pinarello 在 Dogma F 平台上使用了 Torayca T1100 1K 碳纤维,在实验室测试中实现了接近 128 N/mm 的框架刚度,Wilier Triestina 在 Filante SLR 上应用了 HUS-MOD 碳纤维,在中号尺寸的框架中实现了低于 800 克的重量,Scott 引入了 Foil RC,使用 F01 翼型设计,在瑞士进行的风洞测试中将阻力值减少了 13 瓦特,速度为 45 公里/小时。

日益增长的健身和耐力文化

随着消费者采用骑行来改善健康和实现个人表现目标,健身需求上升。社交媒体平台通过骑行团体和虚拟长途挑战鼓励参与。健身应用程序推广跟踪功能,增加了赛车自行车的日常使用。健身房和体育学院增加了耐力骑行项目,提高了新骑手的参与度。城市人口转向低冲击运动和可持续的户外运动。对心血管益处的日益认识支持了持续的需求。对长周末骑行的日益偏好也支持了赛车形式的选择。这个驱动因素扩大了客户对竞技运动之外的兴趣,并加强了长期产品需求。

关键趋势和机遇

电子竞技平台的扩展

虚拟赛车活动为全球骑行者创造了新的参与渠道。在线模拟平台举办比赛,复制专业赛道和耐力赛。骑手投资于支持数字阻力系统和精确传动输入的赛车模型。智能训练器和连接解决方案增强了家庭用户的兴趣。品牌赞助的电子竞技联赛吸引了大量观众和新运动员。由于性能分析集成,对数据支持组件的需求增长。与体育平台的技术合作伙伴关系产生了长期的参与。这一趋势为专业和休闲用户的数字配件和性能升级开辟了交叉销售机会。

- 例如,Wahoo Fitness 在其 KICKR 智能训练器上集成了双频 ANT+ 和蓝牙连接,支持非常高的功率精度,Tacx 部署了 Neo 2T 直驱技术,在虚拟攀爬中实现了显著的最大扭矩输出,Elite 开发了 RealMotion 惯性控制,在 Direto XR 型号上提供了显著的飞轮阻力,用于沉浸式电子竞技训练。

定制化和高端组件的采用

消费者要求定制的赛车自行车,以匹配合适的尺寸、空气动力学和操控偏好。骑手根据比赛需求或地形类型选择车架几何形状、轮胎配置和齿轮比。定制选项支持高端定价和更高的品牌忠诚度。职业车队采用精密设计的传动系统和空气动力学组件,以展示技术优势。对集成驾驶舱设计和隐藏电缆布线的需求在新产品发布中不断扩大。轻量化车轮和先进的制动系统成为中高端产品的标准。这一机会支持领先品牌的更高利润率,并促进职业骑手和严肃爱好者的频繁更换周期。

- 例如,Shimano 推出了12速 Dura-Ace R9200 传动系统,其飞轮的“最佳齿比”提供更紧密的齿轮间距,提高比赛效率,实现平稳和连续的踩踏节奏。SRAM 推出了 RED AXS 无线变速系统,以其迄今为止最灵敏、快速和精确的前变速而闻名。

关键挑战

高端赛车产品的高成本

高端赛车自行车需要先进的材料和高精度的工程设计,这使得大多数消费者群体的价格居高不下。成本障碍限制了价格敏感市场中业余和休闲骑行者的采用。精英职业车型需要频繁的组件升级,进一步增加了总支出。许多买家由于高投资要求而推迟更换决定。有限的可负担性减缓了自行车文化仍在发展的新兴地区的渗透。竞争品牌推出入门级车型,但价格仍然是核心限制。这一挑战继续限制非专业用户群体的销量扩张。

发展中地区的基础设施有限

许多发展中地区缺乏专用的自行车赛道和训练设施,这限制了参与竞争性赛车形式。城市交通拥堵和安全问题阻碍了业余骑行者的常规道路使用。有限的专业服务中心访问减缓了先进性能车型的采用。赛车活动仍集中在具有强大自行车基础设施的成熟市场。发展中国家需要公共项目和社区支持,以鼓励长期参与。没有赛道网络和安全的自行车道,市场渗透保持不均。这一挑战减缓了品牌扩张,并限制了新兴市场的赛车文化发展。

区域分析

北美

2024年,北美占据了28%的市场份额,得益于强大的自行车运动文化和高端赛车组件的广泛采用。由于庞大的耐力社区和越来越多的铁人三项活动参与,美国引领了需求。加拿大受益于组织良好的自行车联盟和城市中心培训设施投资的扩大。由于技术升级和性能优化趋势,产品更换率保持高位。品牌专注于碳纤维车架和先进的轮胎系统,以吸引竞争用户。增长继续依赖于自行车基础设施的发展和区域体育协会的推广活动。

欧洲

欧洲占据了34%的市场份额,并且由于深厚的骑行传统和强大的职业比赛(如环法自行车赛和意大利环赛),继续保持领先的区域市场地位。西欧国家支持大规模的骑行参与和高性能车型中轻质材料的早期采用。对休闲骑行日益增长的兴趣提高了入门级市场的渗透率。制造商扩大了对欧洲比赛活动的赞助计划,提高了消费者参与度和品牌记忆。产品创新专注于根据欧洲比赛路线和气候条件量身定制的空气动力学车架。政府对骑行友好型交通解决方案的支持不断增加,继续加强对职业和业余骑手的需求。

亚太地区

亚太地区占据了29%的市场份额,并由于对竞技骑行活动的兴趣增加和中国及日本新兴的体育文化而录得最快增长。不断扩大的城市骑行俱乐部支持年轻骑手对高性能自行车的强劲采用。亚洲国家碳纤维制造的技术进步使其与西方品牌相比具有竞争力的定价。澳大利亚和韩国报告称骑行运动参与度增加,对先进赛车部件的需求上升。政府对户外运动和健康改善的关注有助于提高消费者意识。由于休闲和竞技用户基础的扩展,亚太地区仍然是一个重要的增长机会。

拉丁美洲

拉丁美洲占据了5%的市场份额,受到墨西哥、巴西和阿根廷对耐力骑行兴趣增加的推动。增长仍然受到区域骑行比赛、扩大的体育零售连锁店和进口高端车型可用性增加的支持。高成本仍然是更广泛市场渗透的挑战,这使得职业和业余市场相对狭窄。城市骑行倡议和健身意识鼓励长距离骑行和周末活动,支持未来的采用。零售扩展和在线销售渠道有助于改善产品可及性。市场前景保持积极,但取决于经济稳定性和区域骑行活动的本地赞助支持。

中东和非洲

中东和非洲占据了4%的市场份额,逐步采用受到海湾国家体育旅游和高端生活方式消费增加的推动。阿联酋和卡塔尔的区域骑行活动鼓励更多人参与竞技比赛和高性能公路骑行。当地气候条件有利于室内骑行俱乐部和专业培训中心,支持对先进车架的利基需求。非洲显示出由休闲骑行和有限的比赛基础设施引领的早期增长。价格敏感性仍然是许多市场扩展的关键障碍。进一步发展取决于体育推广计划、骑行基础设施、国际活动以及对主要城市职业培训项目的投资。

市场细分:

按类型

- 公路赛车自行车

- 场地赛车自行车

- 计时赛自行车

- 越野赛自行车

按应用

按分销渠道

按车架材料

按地理位置

竞争格局

竞争格局包括Specialized Bicycle Components、Trek Bicycle、Giant Bicycles、Cannondale、Canyon Bicycles、BMC Switzerland、Merida Industry、Focus Bikes、Colnago和Bianchi。领先公司专注于轻量化碳纤维车架、空气动力学设计和集成制动系统,以提升赛车性能。全球品牌继续投资于赞助和职业自行车队,这增强了品牌知名度并鼓励业余和专业用户的采用。制造商强调研究和材料创新,特别是在碳复合材料和先进车轮系统方面,以支持速度和操控优势。数字平台帮助公司推广直接销售和定制配置,改善高端收入机会。许多企业通过与专业零售商和在线渠道扩大分销合作伙伴关系,以接触多样化的用户群体,而选择性本地化战略则支持在关键地区的竞争定位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年10月,Colnago推出了一款新的场地赛车自行车——T1Rs,被誉为Colnago系列中最快的自行车。

- 2025年9月,Bianchi推出了限量版“创始人版”顶级赛车自行车——Specialissima RC和Oltre RC,以纪念其140周年。

- 2025年7月,参加顶级职业巡回赛的车队在环法自行车赛中使用了Canyon和Specialized的自行车,显示出这些品牌在本赛季高水平公路赛车中的主导地位。

报告覆盖范围

研究报告提供了基于类型、应用、分销渠道、车架材料和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于竞争水平的提高,对空气动力学车架的需求将增加。

- 轻量化碳纤维组件将在中高端产品中扩展。

- 职业赞助将加强新兴赛车队的采用。

- 健身和耐力骑行将推动城市市场的销售。

- 电子竞赛平台将促进数字互动和产品升级。

- 传动系统的智能连接将支持实时性能反馈。

- 在高端赛车和铁人三项领域,替换周期将缩短。

- 区域品牌将通过在线零售和定制化扩展。

- 政府的骑行项目将提高新地区的参与度。

- 持续的材料创新将推动安全性、速度和长距离性能。