市场概况

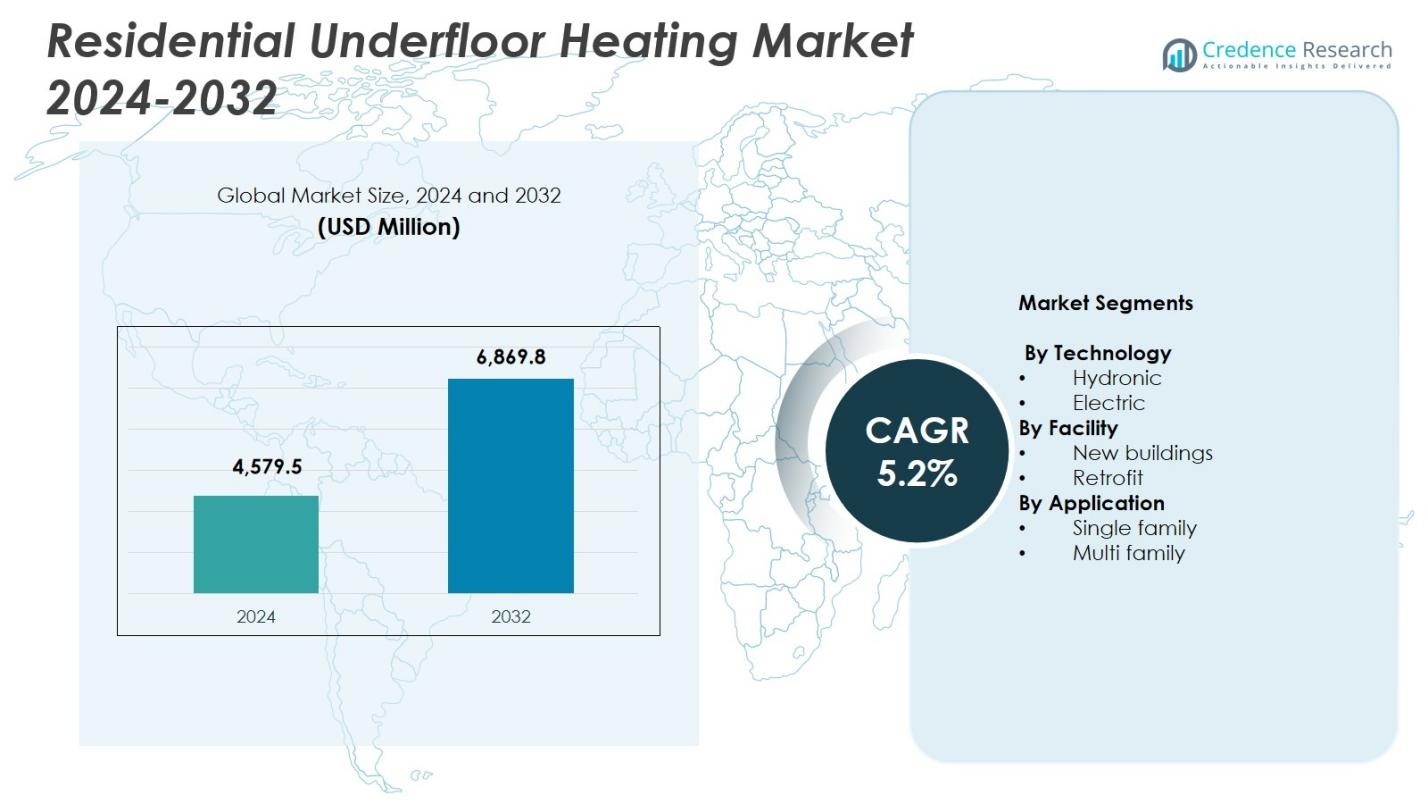

住宅地暖市场规模在2024年估值为45.795亿美元,预计到2032年将达到68.698亿美元,预测期内的复合年增长率为5.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年住宅地暖市场规模 |

45.795亿美元 |

| 住宅地暖市场,复合年增长率 |

5.2% |

| 2032年住宅地暖市场规模 |

68.698亿美元 |

住宅地暖市场由Amuheat、Asiastar、Danfoss、Devex Systems、Elektra、Heat Mat、Hemstedt、Hurlcon Hydronic Heating、Magnum Heating和Mysa智能恒温器等领先企业塑造,这些公司不断扩展产品创新和智能供暖集成。这些公司专注于节能的水暖和电气系统、先进的数字控制和便于安装的设计,以满足不断增长的住宅需求。2024年,欧洲以42.3%的市场份额主导市场,得益于严格的能效标准、高可再生供暖采用率以及包括德国、英国和北欧地区在内的主要国家的强劲建筑活动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年住宅地暖市场达到45.795亿美元,并将在2032年前以5.2%的复合年增长率增长。

- 市场增长由对节能供暖需求的增加、占据58.4%份额的水暖系统的强劲采用以及占据63.7%份额的新建安装增加推动。

- 关键趋势包括智能恒温器的采用、支持物联网的控制以及符合可持续发展目标的生态高效辐射系统安装增加。

- Amuheat、Danfoss、Heat Mat、Magnum Heating和Mysa智能恒温器等领先企业专注于先进供暖技术、可再生系统以及扩展的分销网络。

- 欧洲以42.3%的份额领先,其次是北美的27.6%和亚太地区的19.4%,这得益于强劲的建筑活动和对以舒适为导向及节能供暖解决方案的需求增加。

市场细分分析:

市场细分分析:

按技术:

住宅地暖市场分为水暖和电气系统,其中水暖系统在2024年以58.4%的市场份额占据主导地位。其领导地位得益于高能效、较低的长期运营成本以及在寒冷气候地区的强劲采用。水暖系统提供均匀的热量分布,并与热泵等可再生能源兼容,这加速了其在现代住宅项目中的部署。促进节能家用供暖解决方案的法规增加以及对可持续温度控制的需求增长进一步巩固了水暖地暖系统的主导地位。

- 例如,Danfoss Icon™ 控制系统通过热执行器和室内恒温器管理水暖地暖,实现基于需求的供暖温度,每降低一度可节约约5%的能源而不影响舒适度。

按设施:

在设施领域,新建筑在2024年占据了63.7%的市场份额,成为住宅地暖市场的主导类别。该领域受益于节能住宅的兴建、智能供暖基础设施的整合以及支持低排放供暖系统的建筑法规。开发商越来越倾向于选择地暖解决方案,因为其节省空间的设计、增强的舒适性以及与现代保温标准的兼容性。与改造应用相比,新住宅项目还可以更轻松地安装水暖系统,从而推动更高的采用率并巩固该领域的领先地位。

- 例如,Danfoss DEVI 电地暖支持近零能耗的住宅小区,实现更轻的地板结构,不像水暖系统需要年度维护,非常适合与光伏系统配套的隔热良好的新建筑。

按应用:

在住宅地暖市场的应用领域,独栋住宅以67.1%的市场份额在2024年占据主导地位。这一主导地位源于消费者对高端舒适性、改善室内空气质量和节能供暖的强烈偏好。对家庭装修的投资增加、可支配收入的上升以及智能恒温器的广泛采用进一步提升了该类别的需求。独栋住宅在施工或升级过程中更灵活地整合地暖系统,使其成为水暖和电地暖安装的首选环境。

关键增长驱动因素

节能家用供暖的日益普及

随着房主越来越倾向于节能供暖系统以降低公用事业成本和碳排放,住宅地暖市场正经历强劲增长。地暖在较低的运行温度下提供一致的热量分布,与传统散热器相比提高了整体效率。全球各国政府正在实施更严格的建筑节能法规,并为低排放供暖技术提供激励措施,进一步加速了采用。可再生能源的整合,如与水暖地暖系统结合的热泵,推动了市场的发展,受可持续住宅基础设施转型的驱动。

- 例如,Warmup 的智能地暖系统在约29°C下运行,以达到传统系统在60–70°C水温下所需的舒适水平。

新住宅建设的扩张

新住房开发的增长显著推动了住宅地暖市场,因为现代建筑设计允许水暖和电系统的无缝整合。建筑商越来越多地选择地暖以提高物业价值,改善空间利用率,消除散热器,并符合不断变化的建筑标准。节能和智能家居就绪的供暖基础设施正成为开发商和房主的优先考虑。城市化的加速、高端住宅的需求增加以及政府支持的绿色建筑倡议继续推动新住宅项目的安装,增强了长期市场需求。

- 例如,Nu-Heat 的 LoPro®Max 系统安装在建筑师 Dan Rowland 位于奇切斯特的多层碳中和新建建筑中,提供与散热器相当的快速加热时间,同时与热泵集成以在可持续设计中实现最佳性能。

消费者对舒适性和智能家居集成的偏好增加

消费者优先考虑提升舒适度和先进的气候控制解决方案,推动住宅空间对地暖的需求。市场受益于智能恒温器、远程控制加热系统和分区温度管理的日益普及,这些都提高了便利性和节能效果。地暖系统的静音操作、改善的室内空气质量和均匀的温暖使其在现代生活环境中极具吸引力。随着智能家居在各地区的渗透率扩大,智能加热控制的集成进一步加速了地暖的采用,使其成为首选的高端家庭供暖解决方案。

关键趋势与机遇

智能供暖和物联网集成的渗透率增长

重塑住宅地暖市场的一个主要趋势是物联网设备和智能供暖解决方案的使用增加。智能恒温器、占用传感器和能源监控平台通过根据用户习惯、天气条件和房间使用模式调整温度来优化性能。这些系统减少了能源消耗并提升了用户体验,推动了新建和改造项目的广泛采用。随着消费者对互联家庭的兴趣增强,制造商有机会开发先进的控制界面、AI 驱动的自动化工具和无缝的多区域管理技术。

- 例如,Danfoss 的 ECtemp™ Smart 恒温器通过 Wi-Fi 连接到 ECtemp™ Smart App,实现从任何地方远程控制电地暖。它具有自适应 PWM 调节功能,支持每个单元最多 10 个移动设备,并具有开窗检测功能以减少不必要的加热。

对可持续和低碳供暖解决方案的需求上升

向环保建筑和低碳供暖技术的过渡为市场扩展提供了重大机遇。地暖通过支持低温供暖并与包括太阳能热能和地热热泵在内的可再生能源系统有效结合,符合全球可持续发展目标。对室内环境质量的认识提高以及对减少对化石燃料依赖的系统的需求上升,加速了对环保供暖技术的投资。提供可回收材料、节能系统组件和绿色安装方法的制造商有望获得更大的市场份额。

- 例如,Resideo Technologies 的 HCC100 多区控制器管理多达八个地暖和制冷区域,与热泵等可再生能源集成,以满足旨在减少二氧化碳排放的更严格的能效标准。

关键挑战

高初始安装成本

限制住宅地暖市场的主要挑战之一是与传统供暖系统相比高昂的前期成本。与地板下准备、绝缘、系统组件和专业安装相关的费用可能会限制采用,尤其是在对成本敏感的地区。虽然长期节能可以抵消部分投资,但由于初始支出巨大,许多房主仍然犹豫不决。在改造应用中,这一挑战更加明显,因为结构修改增加了安装的复杂性。市场增长将取决于成本降低、材料改进和简化的安装流程。

改造项目中的安装复杂性

由于结构限制、地板高度调整以及对专业劳动力的需求,改造安装面临重大挑战。老旧房屋通常需要对基层地板进行广泛修改以适应水暖或电加热系统,从而增加安装时间和成本。这些技术复杂性限制了尽管消费者兴趣日益增长,但在翻新项目中的采用。确保与现有地板、管道和电气系统的兼容性增加了难度。制造商和安装人员必须创新低调系统和简化的改造解决方案,以解决这些障碍并扩大在老旧住宅物业中的市场渗透。

区域分析

北美

北美在2024年占据27.6%的市场份额,这得益于节能加热解决方案的日益普及和对高端住宅舒适系统的需求增加。该地区受益于智能恒温器的广泛集成、强劲的翻新活动以及在加拿大和美国北部等寒冷州对辐射加热的日益偏好。支持性的能源法规和低排放家庭供暖的激励措施进一步增强了市场增长。单户住宅建设的扩大,加上对室内空气质量和均匀加热益处的认识提高,继续推动该地区地暖系统的部署。

欧洲

欧洲在2024年以42.3%的市场份额主导了住宅地暖市场,这得益于严格的能效法规、高水暖系统的采用率以及可再生能源集成家庭供暖技术的强劲渗透。由于寒冷的气候条件和发达的绿色建筑标准,德国、英国、荷兰和北欧地区在安装量上领先。政府推动低碳和可持续住宅基础设施的举措进一步促进了采用。消费者对提升家庭舒适度的偏好增加以及现代智能家居准备住宅的建设增加,巩固了欧洲作为领先区域市场的地位。

亚太地区

亚太地区在2024年占据19.4%的市场份额,这得益于快速城市化、中产阶级住房的扩张以及在中国、日本、韩国和澳大利亚对高端住宅基础设施的投资增加。对节能加热技术的认识提高以及在高层开发中电地暖系统的日益采用推动了市场势头。政府对可持续建筑和绿色建筑认证的重视进一步支持了区域采用。随着智能家居的加速采用和建筑活动的扩展,亚太地区正成为一个高增长地区,对新住宅项目和选择性改造应用中的地暖需求增加。

拉丁美洲

拉丁美洲在2024年占据5.8%的市场份额,受到智利、阿根廷和巴西南部等气候较凉爽国家节能家庭供暖系统日益普及的影响。消费者对高端家庭舒适解决方案的兴趣增加以及经济条件的改善推动了市场的逐步扩展。城市发展和现代住宅建筑的增加支持了电地暖系统的安装增加,这些系统更易于在城市住房布局中集成。尽管与其他地区相比市场增长适中,但对高效加热技术的认识提高和房地产开发的加强提供了新的机会。

中东和非洲

中东和非洲地区在2024年占据4.9%的市场份额,需求主要由阿联酋、沙特阿拉伯和南非的高端住宅开发推动。虽然由于气候较暖,整体供暖需求较低,但地暖在豪华别墅、智能家居和高端公寓项目中因舒适性和美观性而被越来越多地采用。建筑活动的改善、外籍人士住房投资的增加以及对智能建筑技术的日益重视支持了市场增长。随着该地区部分城市中心的住宅基础设施现代化,提供节能、低温系统的制造商正获得市场关注。

市场细分:

按技术

按设施

按应用

按地理位置

竞争格局

住宅地暖市场的竞争格局包括领先企业如Amuheat、Asiastar、Danfoss、Devex Systems、Elektra、Heat Mat、Hemstedt、Hurlcon Hydronic Heating、Magnum Heating和Mysa Smart Thermostats。市场特点是强大的产品创新、智能供暖集成的扩展以及水力和电力系统技术的持续进步。公司专注于开发支持现代建筑需求和翻新兼容的节能、低调供暖解决方案。与房屋建筑商、暖通空调承包商和智能家居生态系统供应商的战略合作伙伴关系正在加强市场地位。制造商还在投资数字恒温器、物联网控制和分区供暖技术,以提高性能和用户便利性。对可持续性和可再生能源供暖系统的日益重视推动公司引入环保高效材料和优化的安装方法。此外,主要企业通过分销网络、产品线多样化和针对高端住宅细分市场的目标营销来扩大地域范围。

关键玩家分析

- Heat Mat

- Amuheat

- Danfoss

- Magnum Heating

- Mysa 智能恒温器

- Asiastar

- Devex Systems

- Hemstedt

- Elektra

- Hurlcon 水暖加热

最新发展

- 2025年3月,Danfoss 在 ISH 2025 展会上展示了其新的 Danfoss Icon2™ 水暖地板采暖解决方案,提供灵活的恒温器控制和简便的安装。

- 2025年4月,Purmo Group 收购了 UFHN Ltd.,扩大了其在住宅应用中的电力和水暖地板采暖系统组合。

- 2025年10月,Warmup 推出了 7iE 智能 Matter Wi-Fi 恒温器,这是首个兼容 Matter 智能家居标准的地板采暖控制器。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于技术、设施、应用和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着房主优先考虑节能和低碳供暖解决方案,住宅地板采暖市场将稳步增长。

- 由于与热泵和可再生能源的强兼容性,水暖系统的采用将增加。

- 智能恒温器和物联网启用的供暖控制将越来越多地影响系统设计和用户体验。

- 新的住宅建设将在主要地区继续推动大量安装量。

- 适合改造的低调地板采暖解决方案将在老旧住房市场中获得动力。

- 可持续建筑法规将加速对辐射供暖技术的需求。

- 制造商将扩大对环保材料和先进安装方法的投资。

- 电地板采暖将在高层和城市住宅项目中得到越来越多的采用。

- 豪华住宅开发将继续是智能辐射供暖系统的强大采用者。

- 全球市场扩张将受益于消费者对提升舒适度和室内空气质量的偏好上升。