第1章:介绍 26

1.1.1. 报告描述 26

报告目的 26

独特卖点及主要产品 26

1.1.2. 利益相关者的主要收益 26

1.1.3. 目标受众 27

1.1.4. 报告范围 27

1.1.5. 区域范围 28

第2章:执行摘要 29

2.1. 零售药房市场概况 29

2.1.1. 全球零售药房市场,2018 – 2032(百万美元) 31

第3章:地缘政治危机影响分析 32

3.1. 俄罗斯-乌克兰和以色列-巴勒斯坦战争影响 32

第4章:零售药房市场——行业分析 33

4.1. 介绍 33

4.2. 市场驱动因素 34

4.2.1. 医疗需求增加 34

4.2.2. 预防性医疗的重视 35

4.3. 市场限制 36

4.3.1. 药品价格波动 36

4.4. 市场机会 37

4.4.1. 市场机会分析 37

4.5. 波特五力分析 38

第5章:竞争格局分析 39

5.1. 公司市场份额分析——2024 39

5.1.1. 全球零售药房市场:公司市场份额,按销量,2024 39

5.1.2. 全球零售药房市场:公司市场份额,按收入,2024 40

5.1.3. 全球零售药房市场:前6家公司市场份额,按收入,2024 40

5.1.4. 全球零售药房市场:前3家公司市场份额,按收入,2024 41

5.2. 全球零售药房市场公司收入市场份额,2024 42

5.3. 公司评估指标,2024 43

5.3.1. 明星企业 43

5.3.2. 新兴领袖 43

5.3.3. 普遍玩家 43

5.3.4. 参与者 43

5.4. 初创企业/中小企业评估指标,2024 43

5.4.1. 进步公司 43

5.4.2. 响应公司 43

5.4.3. 动态公司 43

5.4.4. 起步阶段 43

5.5. 战略发展 44

5.5.1. 收购与合并 44

新产品发布 44

区域扩展 44

5.6. 主要参与者产品矩阵 45

第6章:PESTEL及邻近市场分析 46

6.1. PESTEL 46

6.1.1. 政治因素 46

6.1.2. 经济因素 46

6.1.3. 社会因素 46

6.1.4. 技术因素 46

6.1.5. 环境因素 46

6.1.6. 法律因素 46

6.2. 邻近市场分析 46

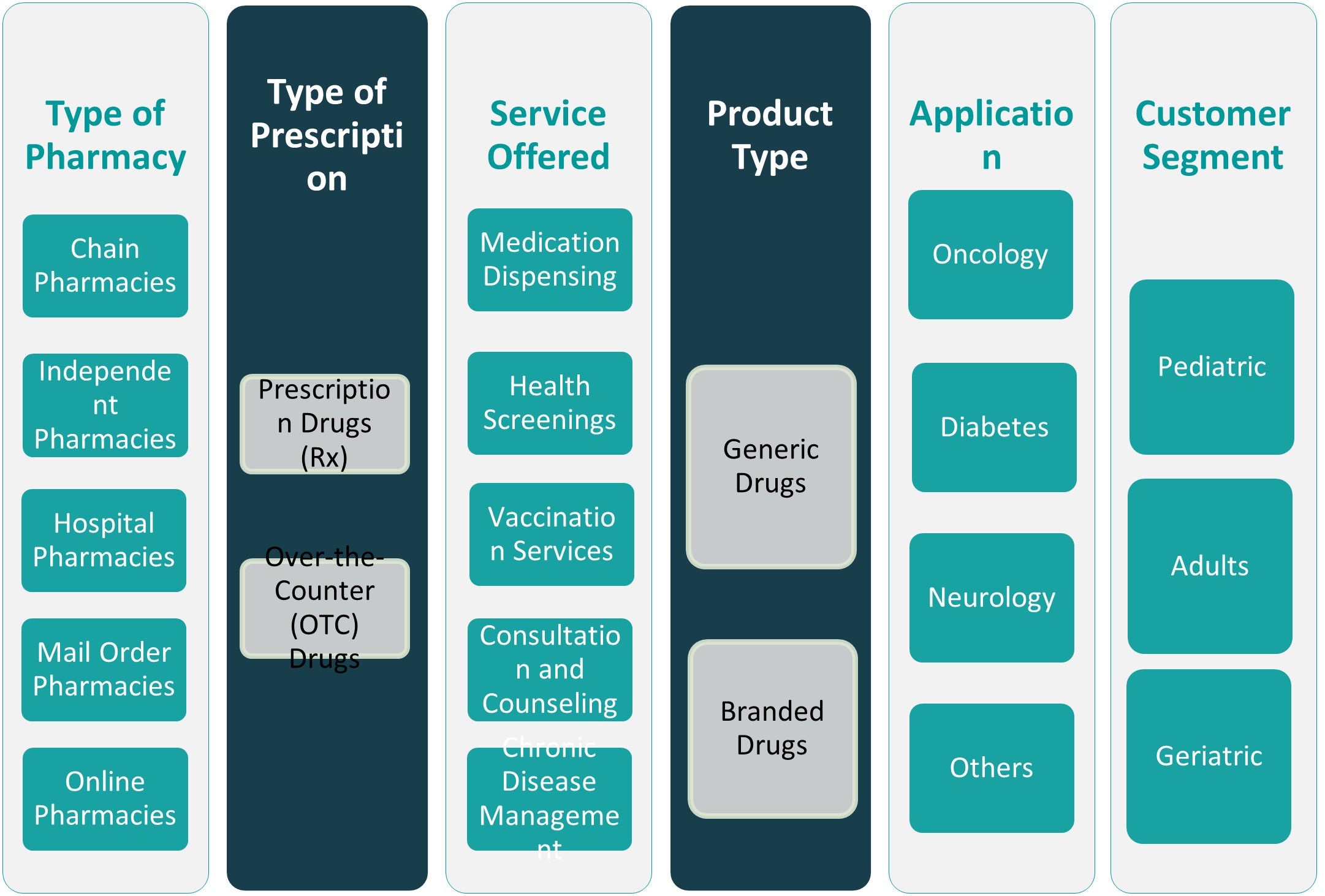

第7章:零售药房市场——按药房类型细分分析 47

7.1. 按药房类型细分的零售药房市场概况 47

7.1.1. 零售药房市场收入份额,按药房类型,2023 & 2032 48

7.1.2. 按药房类型的市场吸引力分析 49

7.1.3. 按药房类型的增量收入增长机会,2024 – 2032 49

7.1.4. 零售药房市场收入,按药房类型,2018, 2023, 2027 & 2032 50

7.2. 连锁药房 51

7.3. 独立药房 52

7.4. 医院药房 53

7.5. 邮购药房 54

7.6. 在线药房 55

第8章:零售药房市场——按处方类型细分分析 56

8.1. 按处方类型细分的零售药房市场概况 56

8.1.1. 零售药房市场收入份额,按处方类型,2023 & 2032 57

8.1.2. 按处方类型的市场吸引力分析 58

8.1.3. 按处方类型的增量收入增长机会,2024 – 2032 58

8.1.4. 零售药房市场收入,按处方类型,2018, 2023, 2027 & 2032 59

8.2. 处方药(Rx) 60

8.3. 非处方药(OTC) 61

第9章:零售药房市场——按提供服务细分分析 62

9.1. 按提供服务细分的零售药房市场概况 62

9.1.1. 零售药房市场收入份额,按提供服务,2023 & 2032 63

9.1.2. 按提供服务的市场吸引力分析 64

9.1.3. 按提供服务的增量收入增长机会,2024 – 2032 64

9.1.4. 零售药房市场收入,按提供服务,2018, 2023, 2027 & 2032 65

9.2. 药物分发 66

9.3. 健康筛查 67

9.4. 疫苗接种服务 68

9.5. 咨询和辅导 69

9.6. 慢性病管理 70

第10章:零售药房市场——按产品类型细分分析 71

10.1. 按产品类型细分的零售药房市场概况 71

10.1.1. 零售药房市场收入份额,按产品类型,2023 & 2032 72

10.1.2. 按产品类型的市场吸引力分析 73

10.1.3. 按产品类型的增量收入增长机会,2024 – 2032 73

10.1.4. 零售药房市场收入,按产品类型,2018, 2023, 2027 & 2032 74

10.2. 仿制药 75

10.3. 品牌药 76

第11章:零售药房市场——按应用细分分析 77

11.1. 按应用细分的零售药房市场概况 77

11.1.1. 零售药房市场收入份额,按应用,2023 & 2032 78

11.1.2. 按应用的市场吸引力分析 79

11.1.3. 按应用的增量收入增长机会,2024 – 2032 79

11.1.4. 零售药房市场收入,按应用,2018, 2023, 2027 & 2032 80

11.2. 肿瘤学 81

11.3. 糖尿病 82

11.4. 神经学 83

11.5. 其他 84

第12章:零售药房市场——按客户细分分析 85

12.1. 按客户细分的零售药房市场概况 85

12.1.1. 零售药房市场收入份额,按客户细分,2023 & 2032 86

12.1.2. 按客户细分的市场吸引力分析 87

12.1.3. 按客户细分的增量收入增长机会,2024 – 2032 87

12.1.4. 零售药房市场收入,按客户细分,2018, 2023, 2027 & 2032 88

12.2. 儿科 89

12.3. 成人 90

12.4. 老年 90

第13章:零售药房市场——区域分析 91

13.1. 按区域细分的零售药房市场概况 91

13.2. 区域 92

13.2.1. 全球零售药房市场收入份额,按区域,2023 & 2032 92

13.2.2. 按区域的市场吸引力分析 93

13.2.3. 按区域的增量收入增长机会,2024 – 2032 93

13.2.4. 零售药房市场收入,按区域,2018, 2023, 2027 & 2032 94

13.2.5. 全球零售药房市场收入,按区域,2018 – 2023(百万美元) 95

13.2.6. 全球零售药房市场收入,按区域,2024 – 2032(百万美元) 95

13.3. 药房类型 96

13.3.1. 零售药房市场收入,按药房类型,2018 – 2023(百万美元) 96

13.3.2. 零售药房市场收入,按药房类型,2024 – 2032(百万美元) 96

13.4. 处方类型 97

13.4.1. 零售药房市场收入,按处方类型,2018 – 2023(百万美元) 97

13.4.2. 零售药房市场收入,按处方类型,2024 – 2032(百万美元) 97

13.5. 提供服务 98

13.5.1. 零售药房市场收入,按提供服务,2018 – 2023(百万美元) 98

13.5.2. 零售药房市场收入,按提供服务,2024 – 2032(百万美元) 98

13.6. 产品类型 99

13.6.1. 零售药房市场收入,按产品类型,2018 – 2023(百万美元) 99

13.6.2. 零售药房市场收入,按产品类型,2024 – 2032(百万美元) 99

13.7. 应用 100

13.7.1. 零售药房市场收入,按应用,2018 – 2023(百万美元) 100

13.7.2. 零售药房市场收入,按应用,2024 – 2032(百万美元) 100

13.8. 客户细分 101

13.8.1. 零售药房市场收入,按客户细分,2018 – 2023(百万美元) 101

13.8.2. 零售药房市场收入,按客户细分,2024 – 2032(百万美元) 101

第14章:零售药房市场——北美 102

14.1. 北美 102

14.1.1. 主要亮点 102

14.1.2. 北美零售药房市场收入,按国家,2018 – 2023(百万美元) 103

14.1.3. 北美零售药房市场收入,按药房类型,2018 – 2032(百万美元) 104

14.1.4. 北美零售药房市场收入,按处方类型,2018 – 2032(百万美元) 105

14.1.5. 北美零售药房市场收入,按提供服务,2018 – 2032(百万美元) 106

14.1.6. 北美零售药房市场收入,按产品类型,2018 – 2032(百万美元) 107

14.1.7. 北美零售药房市场收入,按应用,2018 – 2032(百万美元) 108

14.1.8. 北美零售药房市场收入,按客户细分,2018 – 2032(百万美元) 109

14.2. 美国 110

14.3. 加拿大 110

14.4. 墨西哥 110

第15章:零售药房市场——欧洲 111

15.1. 欧洲 111

15.1.1. 主要亮点 111

15.1.2. 欧洲零售药房市场收入,按国家,2018 – 2023(百万美元) 112

15.1.3. 欧洲零售药房市场收入,按药房类型,2018 – 2032(百万美元) 113

15.1.4. 欧洲零售药房市场收入,按处方类型,2018 – 2032(百万美元) 114

15.1.5. 欧洲零售药房市场收入,按提供服务,2018 – 2032(百万美元) 115

15.1.6. 欧洲零售药房市场收入,按产品类型,2018 – 2032(百万美元) 116

15.1.7. 欧洲零售药房市场收入,按应用,2018 – 2032(百万美元) 117

15.1.8. 欧洲零售药房市场收入,按客户细分,2018 – 2032(百万美元) 118

15.2. 英国 119

15.3. 法国 119

15.4. 德国 119

15.5. 意大利 119

15.6. 西班牙 119

15.7. 俄罗斯 119

15.8. 比利时 119

15.9. 荷兰 119

15.10. 奥地利 119

15.11. 瑞典 119

15.12. 波兰 119

15.13. 丹麦 119

15.14. 瑞士 119

15.15. 其他欧洲国家 119

第16章:零售药房市场——亚太地区 120

16.1. 亚太地区 120

16.1.1. 主要亮点 120

16.1.2. 亚太地区零售药房市场收入,按国家,2018 – 2023(百万美元) 121

16.1.3. 亚太地区零售药房市场收入,按药房类型,2018 – 2032(百万美元) 122

16.1.4. 亚太地区零售药房市场收入,按处方类型,2018 – 2032(百万美元) 123

16.1.5. 亚太地区零售药房市场收入,按提供服务,2018 – 2032(百万美元) 124

16.1.6. 亚太地区零售药房市场收入,按产品类型,2018 – 2032(百万美元) 125

16.1.7. 亚太地区零售药房市场收入,按应用,2018 – 2032(百万美元) 126

16.1.8. 亚太地区零售药房市场收入,按客户细分,2018 – 2032(百万美元) 127

16.2. 中国 128

16.3. 日本 128

16.4. 韩国 128

16.5. 印度 128

16.6. 澳大利亚 128

16.7. 泰国 128

16.8. 印度尼西亚 128

16.9. 越南 128

16.10. 马来西亚 128

16.11. 菲律宾 128

16.12. 台湾 128

16.13. 其他亚太地区 128

第17章:零售药房市场——拉丁美洲 129

17.1. 拉丁美洲 129

17.1.1. 主要亮点 129

17.1.2. 拉丁美洲零售药房市场收入,按国家,2018 – 2023(百万美元) 130

17.1.3. 拉丁美洲零售药房市场收入,按药房类型,2018 – 2032(百万美元) 131

17.1.4. 拉丁美洲零售药房市场收入,按处方类型,2018 – 2032(百万美元) 132

17.1.5. 拉丁美洲零售药房市场收入,按提供服务,2018 – 2032(百万美元) 133

17.1.6. 拉丁美洲零售药房市场收入,按产品类型,2018 – 2032(百万美元) 134

17.1.7. 拉丁美洲零售药房市场收入,按应用,2018 – 2032(百万美元) 135

17.1.8. 拉丁美洲零售药房市场收入,按客户细分,2018 – 2032(百万美元) 136

17.2. 巴西 137

17.3. 阿根廷 137

17.4. 秘鲁 137

17.5. 智利 137

17.6. 哥伦比亚 137

17.7. 其他拉丁美洲国家 137

第18章:零售药房市场——中东 138

18.1. 中东 138

18.1.1. 主要亮点 138

18.1.2. 中东零售药房市场收入,按国家,2018