市场概况

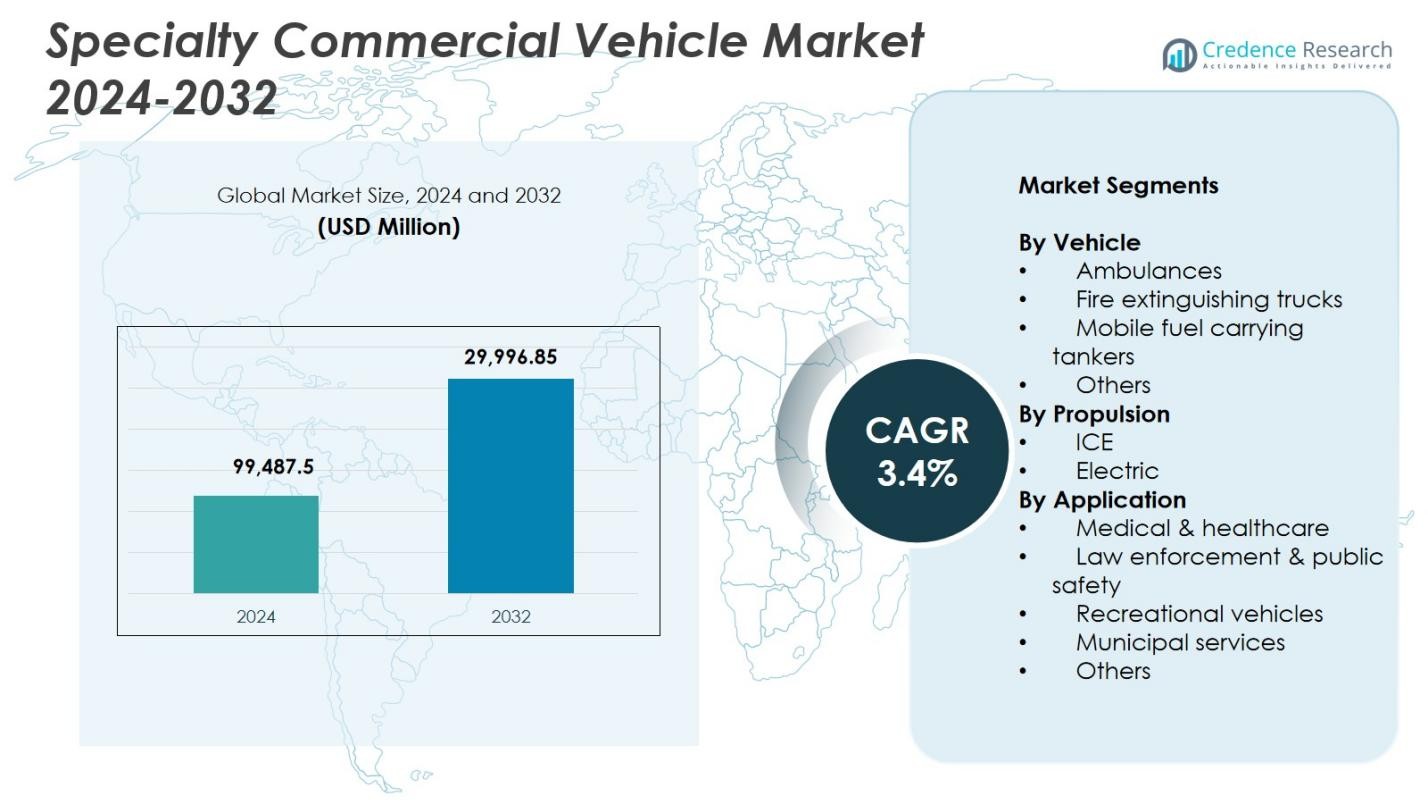

特种商用车市场规模在2024年估值为99,487.5百万美元,预计到2032年将达到129,996.85百万美元,预测期内的复合年增长率为3.4%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年特种商用车市场规模 |

99,487.5百万美元 |

| 特种商用车市场,复合年增长率 |

3.4% |

| 2032年特种商用车市场规模 |

129,996.85百万美元 |

特种商用车市场的主要参与者包括REV集团、Oshkosh公司、梅赛德斯-奔驰集团、Farber特种车辆、五十铃汽车、NFI集团、Traton SE、沃尔沃集团、LDV和Pierce制造公司,这些公司在医疗保健、公共安全、市政和工业领域的专业应用中各有贡献。这些公司专注于先进的定制、耐用的平台以及智能技术的整合,以支持不断发展的紧急和公用事业需求。区域方面,北美在2024年以34.2%的市场份额领先,主要得益于对公共安全车队和移动医疗基础设施的强劲投资,其次是欧洲和亚太地区对电动和应用特定特种车辆的强劲采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 特种商用车市场在2024年估值为99,487.5百万美元,预计到2032年将达到129,996.85百万美元,复合年增长率为3.4%。

- 市场增长受到对紧急响应系统、移动医疗服务和公共安全基础设施投资扩大的推动。

- 一个关键趋势是电动特种车辆的日益采用,受到排放法规和发达地区政府补贴的支持。

- REV集团、梅赛德斯-奔驰、Oshkosh和Farber特种车辆等领先企业通过定制、电气化和智能车队技术扩大其影响力。

- 电动车充电基础设施的缺口和高采购成本仍是主要限制因素,尤其是在价格敏感和农村市场。

- 北美在2024年以34.2%的市场份额领先,其次是欧洲的28.6%和亚太地区的24.1%,而救护车在车辆细分市场中以38.6%的份额占据主导地位。

市场细分分析:

按车辆

在2024年,救护车成为特种商用车市场的主导细分市场,占总市场份额的38.6%。对救护车的需求主要受到医疗保健投资增加、对紧急医疗响应基础设施的重视以及政府对救护车与人口比例的要求的推动。COVID-19疫情进一步加速了公共和私营部门的采购。此外,将远程医疗设备和移动重症监护系统集成到救护车设计中提高了其实用性,推动了新兴经济体的采用。消防车和移动油罐车由于市政和工业部署而成为关键细分市场。

- 例如,塔塔汽车推出了塔塔Magic Express 2100救护车,配备798 cc四冲程CRDi涡轮增压发动机,输出功率44马力和110牛米扭矩,油耗为21.84公里/升,适用于城市和农村地区的高效病患运输。

按动力类型

2024年,内燃机(ICE)动力车辆占据了领先份额,占市场的78.3%。其主导地位归因于成熟的技术、完善的加油基础设施以及重型性能的可靠性,尤其是在长途运输和紧急服务中。然而,电动车领域正在获得动力,受到政府激励、减排目标和电池续航能力提升的支持。市政当局逐步采用电动平台用于低排放区,特别是在救护车和轻型专用车方面。主要OEM厂商正在扩大电动车产品线,以符合去碳化目标,预计在预测期内电动车的市场份额可能会有所增加。

- 例如,伦敦救护服务在2024年部署了由WAS改装的福特E-Transit电动救护车,用于12小时的前线班次,续航里程可达317公里。这些车辆与内燃机车辆一起支持零排放目标。

按应用

2024年,医疗和卫生保健领域引领市场,占总需求的42.7%。其主导地位主要归因于医疗保健覆盖面的扩大,特别是在农村地区,以及政府对紧急医疗运输系统的日益关注。慢性病患病率上升和对移动诊断和治疗单元的需求增长也推动了部署。执法和公共安全应用,包括移动指挥单元和囚犯运输车辆,占据了第二大份额,原因是城市安全预算的增加。同时,休闲和市政服务领域正在稳步增长,分别受到旅游业复苏和智慧城市投资的推动。

关键增长驱动因素

紧急和公共安全基础设施的扩展

发达和发展中经济体的政府正在大幅增加对紧急响应和公共安全基础设施的投资,推动了对专用商用车辆的需求。对公共健康准备、灾害响应能力和城市安全的关注增加,导致大规模采购救护车、消防车和指挥车辆。这在实施全民医疗保健或更新过时市政车队的地区尤为突出。紧急准备的预算分配和与私人车队运营商的合作增加进一步放大了需求,使其成为市场的关键增长支柱。

- 例如,班加罗尔的印度科学研究所招标采购了一辆配备高级心脏生命支持设备的救护车,用于在运输过程中提供高水平的紧急护理。该车辆配备先进的医疗设备,以增强校园内的快速响应能力。

电气化和排放法规合规

全球向低排放出行方式的转变正在推动特种车辆制造商电动化其车队。欧盟绿色协议、美国环保署排放标准和中国新能源汽车(NEV)政策等监管框架正在推动OEM和公共机构采用电动特种商用车辆。由于其固定路线和有限的日常行驶范围,城市救护车、移动诊所和市政服务车辆等应用是电动化的理想候选者。这一趋势受到补贴、税收减免和专用基础设施计划的激励,显著加速了这一领域电动汽车的采用。

- 例如,丰田在2021年为日本红十字会熊本医院开发了基于Coaster小巴和Mirai FCEV燃料电池系统的全球首款燃料电池电动汽车(FCEV)移动诊所。

移动医疗和诊断的增长

医疗服务推广计划的增加和对便捷诊断服务的需求正在推动移动医疗单位的部署。配备为移动诊所、疫苗接种中心和诊断实验室的特种车辆在农村和服务不足的地区越来越多地使用。公共卫生项目、非营利组织和私人诊断连锁机构正在投资这些移动解决方案,以弥合医疗服务获取的差距。此外,疫情后的隔离单元和移动检测实验室的需求保持稳定,推动了医疗特种车辆的定制化和创新。该领域继续受益于医疗数字化和集成远程医疗能力。

关键趋势与机遇

智能技术和远程信息处理的整合

在特种商用车辆中引入先进的远程信息处理、GPS跟踪和实时诊断系统正在改变运营效率。市政当局、医疗服务提供者和紧急服务机构越来越需要能够实现远程监控、车队优化和预测性维护的联网车辆平台。AI驱动的救护车路线规划和来自消防车或危险物质响应单位的实时数据传输正在获得关注。这些智能功能不仅减少了响应时间,还提高了服务质量和成本效益。提供物联网解决方案的OEM将在这一不断发展的市场环境中获得显著机会。

- 例如,Pierce Manufacturing将其Command Zone™高级电子系统与Wi-Fi诊断和远程监控功能集成,以简化消防部门的诊断和车队准备。

定制化和模块化配置的激增

由于不同终端使用部门的独特需求,客户对高度专业化的模块化车辆配置的需求正在上升。无论是移动指挥中心、疫苗冷藏单元还是患者隔离舱,买家现在期望能够适应特定任务的定制车辆设计。这为特种车身制造商和改装商提供了快速、可扩展且具有成本效益的定制服务的机会。灵活性和快速部署能力至关重要的租赁模式进一步加速了这一趋势。提供量身定制解决方案的制造商有望获得竞争优势。

- 例如,LDV在Freightliner MT-55底盘上建造移动指挥中心,配备平地板滑出和Intel-I-Touch™自动化系统,以快速部署卫星天线、摄像机桅杆和HVAC系统。

关键挑战

高资本投资和长采购周期

专业商用车辆通常需要复杂的设计、认证和定制过程,这导致了高昂的前期成本和漫长的采购时间。公共部门招标通常涉及多阶段投标和预算审批,而私人买家则面临融资限制。高资本密集度,加上长的更换周期和有限的转售价值,使得新市场进入者或小型车队运营商的投资变得具有挑战性。这一挑战在低收入地区尤为显著,尽管对专业服务的需求不断增长,但预算限制减缓了采用速度。

电动专业车辆的基础设施缺口

虽然电气化提供了长期的好处,但充电基础设施的缺乏和续航里程的限制阻碍了电动专业商用车辆的采用。应急和市政服务通常需要车辆具有可靠、不间断的运行能力,而这在当前的电池技术下并不总是可行的。此外,车队运营商必须投资于车库充电设置、电网升级和技术人员培训,增加了过渡成本。各地区政策支持不一致和缺乏标准化的充电协议进一步复杂化了部署。解决这些基础设施缺口对于释放电动专业车队的全部潜力至关重要。

区域分析

北美

北美在2024年以34.2%的市场份额引领专业商用车辆市场,这得益于市政服务、医疗保健和应急响应部门的强劲需求。美国在这一地区占据主导地位,得到了资金充足的公共安全计划、频繁的车队更新和智能车队技术的快速采用的支持。对公共服务车辆电气化和移动医疗车队扩展的重大投资进一步推动了市场。此外,联邦拨款和城市韧性计划支持了城市和农村地区的增长。加拿大在消防安全和公用车辆领域稳步贡献。

欧洲

欧洲在2024年占据了专业商用车辆市场的第二大份额,占28.6%。该地区受益于严格的排放法规、强大的公共部门采购框架和成熟的车辆改装生态系统。德国、法国和英国等国家在气候和可持续性任务下,正在大力投资于零排放救护车、消防车和警车。欧盟资助计划和循环经济政策也在促进车队电气化和改造。此外,东欧对定制医疗和诊断车辆的高需求,加上医疗现代化计划,推动了区域势头。

亚太地区

亚太地区在2024年占专业商用车辆市场的24.1%,这得益于城市化的加速、公共基础设施升级和医疗保健可及性计划。中国和印度是关键的增长引擎,投入大量资金用于应急响应系统、移动诊所和消防车队。”印度制造”和”智慧城市”任务推动了车辆采购,而中国的新能源汽车推动则支持了电动专业车队的部署。东南亚和澳大利亚在市政服务和旅游业专业车辆的采用上也有所增加,推动了该地区多样化经济的需求。

拉丁美洲

拉丁美洲在2024年占据了7.5%的较小但不断增长的份额,这得益于公共安全现代化和在服务不足地区的医疗保健推广。巴西和墨西哥在市场规模方面领先,投资于救护车队、消防车和移动诊断车辆。COVID疫情后的经济复苏和区域合作在应急准备方面刺激了政府和非营利组织的车辆采购。资金和供应链可靠性相关的挑战依然存在,但与国际制造商的合作增加以及捐助者支持的健康计划正在帮助市场在整个地区稳步扩展。

中东和非洲

中东和非洲在2024年占据了全球特种商用车市场的5.6%,这得益于基础设施发展、灾害准备工作和不断增长的公共卫生投资。海湾合作委员会(GCC)国家,特别是沙特阿拉伯和阿联酋,由于在智慧城市、国防和应急车辆车队方面的强劲投资,是主要贡献者。在非洲,需求主要由国际援助和非政府组织推动的人道主义和医疗保健项目支持,特别是在撒哈拉以南地区。随着经济条件的改善,市场正在稳步推进,对移动医疗和实用车辆的兴趣不断增长。

市场细分:

按车辆类型

按推进方式

按应用

- 医疗与健康护理

- 执法与公共安全

- 休闲车辆

- 市政服务

- 其他

按地理位置

竞争格局

特种商用车市场的竞争格局包括知名企业如REV集团、Oshkosh Corporation、梅赛德斯-奔驰集团、Farber Specialty Vehicles、五十铃汽车、NFI集团、Traton SE、LDV Inc.、沃尔沃集团和Pierce Manufacturing。这些公司专注于为紧急响应、医疗保健、市政服务和执法等领域提供高度定制的车辆。REV集团和Pierce在消防和救援领域领先,而Farber Specialty Vehicles专注于移动医疗单元和诊断车。梅赛德斯-奔驰和沃尔沃提供具有高安全性和性能标准的强大平台,常被选用于救护车和警用面包车配置。Traton和NFI为公共服务车队的电气化做出贡献,推出零排放特种巴士和实用车辆。竞争差异化由技术集成、产品模块化、服务网络和车队电气化能力驱动。与本地改装商、公共采购机构和健康组织的战略合作继续塑造市场定位和区域渗透策略。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Pierce

- 五十铃

- Farber 专用车辆

- Traton

- 梅赛德斯‑奔驰

- Oshkosh Corporation

- NFI

- LDV

- 沃尔沃

- REV

最新动态

- 2025年11月,REV旗下的Horton紧急车辆宣布在俄亥俄州格罗夫城进行制造扩张,投资260万美元以增加产能并加快救护车交付速度。

- 2025年7月,Oshkosh Corporation旗下的Pierce Manufacturing Inc.向北卡罗来纳州的Cary消防局交付了首辆Pierce Volterra电动泵车,标志着美国东海岸首辆全面运营的电动消防车的诞生。

- 2025年12月,Daimler India Commercial Vehicles推出了BharatBenz BB1924,这是一款19.5吨的重型巴士,专为印度的城际客运设计。

报告覆盖范围

研究报告提供了基于车辆、动力、应用和地理的深入分析。它详细介绍了主要市场玩家,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供战略建议,以应对市场的复杂性。

未来展望

- 由于医疗保健推广计划的增加,对救护车和移动医疗单元的需求将继续增长。

- 受排放法规和城市车队电气化目标的驱动,电动专用车辆的采用将加速。

- 车队管理系统的远程信息处理和人工智能集成将提高运营效率。

- 定制和模块化车辆配置将在医疗保健和公共安全部门中越来越受欢迎。

- 政府对应急响应和灾害准备的投资将推动市场增长。

- 公私合作伙伴关系将扩大,以支持在农村地区采购和部署专用车辆。

- 轻质材料和智能内饰将成为提高燃油效率和实用性的关键设计趋势。

- 车辆制造商将增加与软件提供商的合作,以实现智能车辆应用。

- 由于预算意识的公共买家,售后服务和车辆翻新市场将获得吸引力。

- 随着基础设施和卫生系统的扩展,亚洲和非洲的新兴市场将经历快速增长。