市场概况

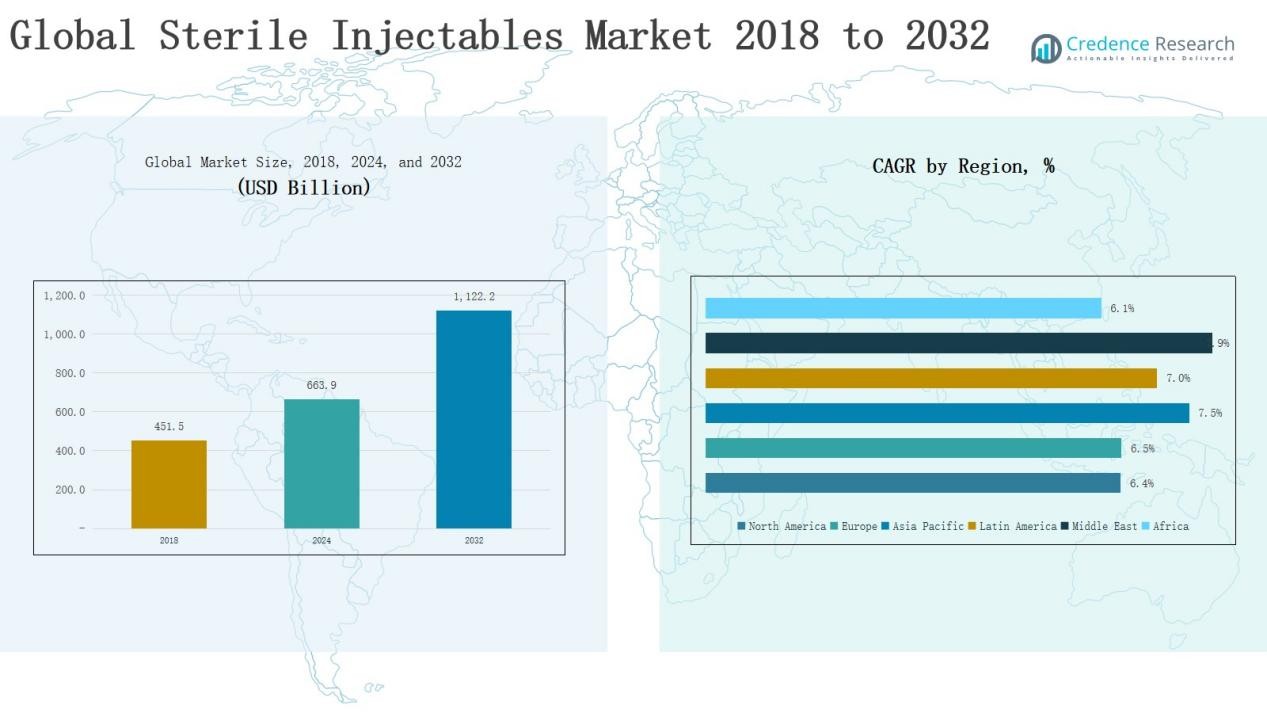

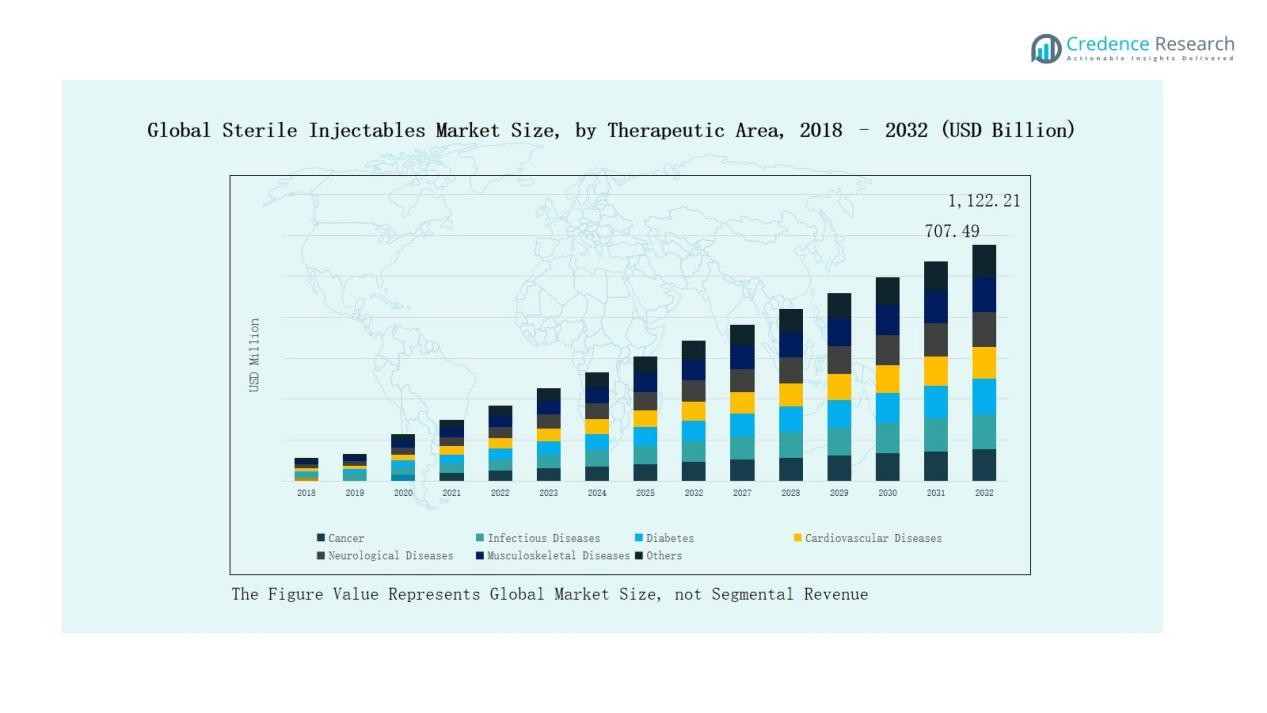

全球无菌注射剂市场规模从2018年的4515亿美元增长至2024年的6639亿美元,预计到2032年将达到11222亿美元,预测期间的复合年增长率为6.81%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年无菌注射剂市场规模 |

6639亿美元 |

| 无菌注射剂市场,复合年增长率 |

6.81% |

| 2032年无菌注射剂市场规模 |

11222亿美元 |

全球无菌注射剂市场的当前市场规模是多少,2032年的预测规模是多少?

全球无菌注射剂市场由辉瑞、安进、赛诺菲、强生、阿斯利康、礼来、默克、百特和迈兰等主要企业的强大存在所塑造,这些公司利用广泛的生物制剂管线、肿瘤产品组合和全球分销网络来增强竞争力。这些公司积极投资于研发、生物仿制药开发和战略合作伙伴关系,以扩大市场覆盖面并提高可负担性。在各地区中,2024年北美以33%的份额领先市场,这得益于先进的医疗基础设施、优惠的报销系统以及生物制剂和生物仿制药的快速采用。这种主导地位反映了该地区强大的临床需求和创新领导力。

市场洞察

市场洞察

- 全球无菌注射市场从2018年的4515亿美元增长到2024年的6639亿美元,预计到2032年将达到11222亿美元。

- 2024年,单克隆抗体以36%的份额领先,得益于肿瘤和自身免疫疗法的支持,而疫苗(14%)和细胞因子(12%)则紧随其后,成为强劲的增长驱动因素。

- 按治疗领域划分,癌症以38%的份额占据主导地位,其次是传染病(21%)和糖尿病(12%),突显了生物制剂和生物仿制药的关键作用。

- 2024年,北美占据33%的份额,其次是欧洲(28%)和亚太地区(23%),反映了强大的医疗基础设施和各地区生物制剂采用的增加。

- 包括辉瑞、安进、赛诺菲、强生、阿斯利康、礼来、默克、百特和迈兰在内的领先公司继续推动创新、生物仿制药开发和竞争性扩张。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

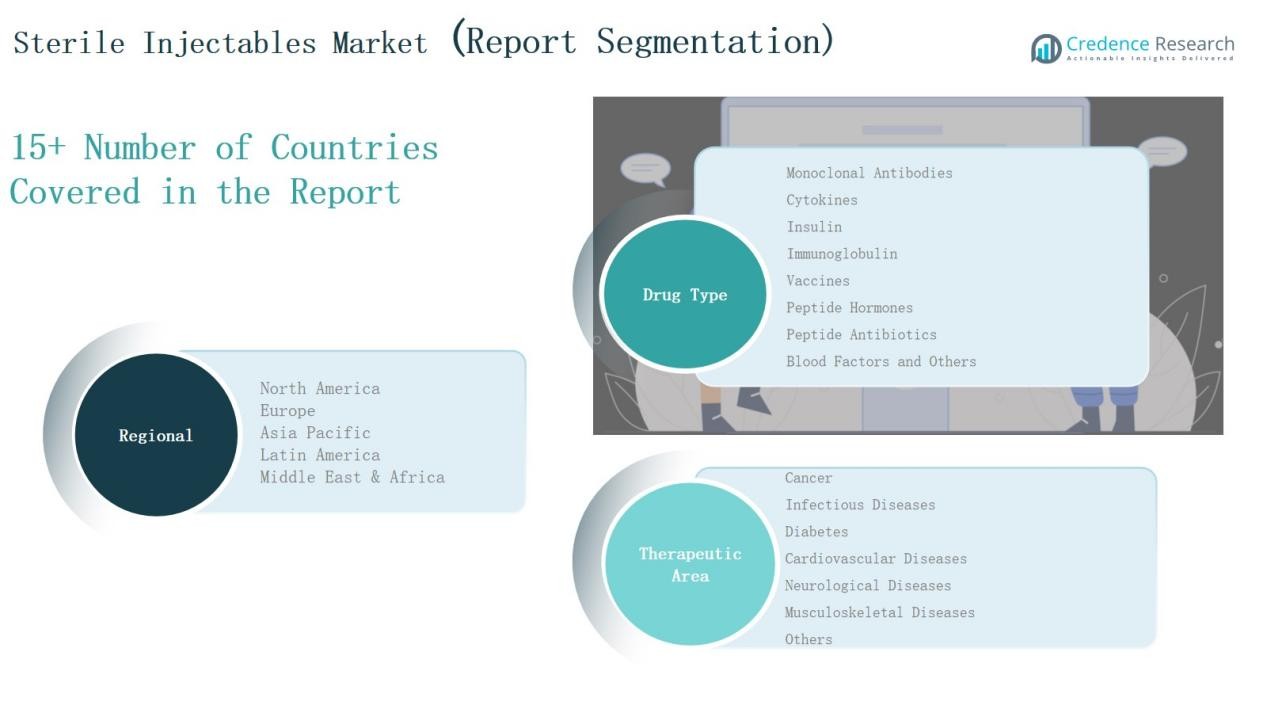

市场细分洞察

按药物类型

在全球无菌注射市场中,单克隆抗体在2024年以36%的份额领先,得益于肿瘤和自身免疫治疗以及强大的生物制剂管线。疫苗占据14%的份额,受到全球免疫努力和mRNA进展的支持。细胞因子占12%,而胰岛素由于糖尿病负担占据10%。免疫球蛋白在免疫缺陷疗法中占据9%的份额。肽类激素和肽类抗生素分别占据6%和5%,满足内分泌和抗菌需求。血液因子占据4%,由血友病治疗维持,而其他注射剂则从麻醉和诊断用途中贡献4%。

例如,辉瑞和BioNTech的Comirnaty是2021年首个获得FDA完全批准的mRNA COVID-19疫苗,全球接种了数十亿剂,强调了无菌注射疫苗在公共健康中的重要作用。

按治疗领域

癌症在2024年以38%的份额占据主导地位,受益于生物制剂的高采用率和靶向肿瘤治疗。传染病以21%紧随其后,受益于疫苗的采用和大流行准备。糖尿病占据12%,由胰岛素和GLP-1类似物驱动,而心血管疾病通过抗凝和生物制剂占据10%。神经疾病占据7%,肌肉骨骼疾病6%,其他疾病6%,涵盖眼科、皮肤科和胃肠应用。慢性疾病的高发病率和生物制剂批准的增加强化了所有治疗领域的增长。

例如,默克的免疫治疗药物Keytruda在2023年创造了超过250亿美元的收入,使其成为全球最畅销的肿瘤生物制剂之一。

关键增长驱动因素

慢性疾病的发病率上升

慢性疾病如癌症、糖尿病和心血管疾病的发病率不断增加,推动了对无菌注射剂的强劲需求。这些疗法提供快速且有针对性的治疗,使其在重症护理中至关重要。肿瘤学主导了需求,得到了单克隆抗体等生物制剂的支持。全球与生活方式相关的疾病增加以及人口老龄化进一步推动了对注射生物制剂和生物仿制药的需求。这一趋势使无菌注射剂成为多个治疗领域的重要治疗选择,确保了长期市场的持续扩张。

例如,安进的Repatha®(依洛尤单抗),一种用于降低心血管患者LDL胆固醇的注射生物制剂,到2021年已被广泛采用,全球超过10亿患者接受了治疗,反映了无菌注射剂在心血管护理中日益重要的地位。

扩展的生物制剂和生物仿制药管线

全球生物制剂和生物仿制药的管线持续扩展,推动了无菌注射剂的采用。生物制药公司越来越重视新药上市的注射形式,特别是在肿瘤学、免疫学和传染病领域。重磅生物制剂的专利到期为生物仿制药创造了机会,使疗法更具经济性和可及性。全球范围内的监管批准鼓励了快速商业化。随着研究转向个性化医学,注射生物制剂仍然是针对性疗法的首选。这一扩展的产品组合加强了无菌注射剂在先进和新兴经济体市场中的地位。

例如,2025年6月,山德士在美国推出了Wyost®和Jubbonti®,这是安进的Xgeva®和Prolia®(地诺单抗)的首批可互换生物仿制药,增强了对低成本骨质疏松症和肿瘤治疗的可及性。

政府和机构支持

政府的医疗保健计划和机构支持项目在无菌注射剂的采用中起着关键作用。国家免疫驱动、流行病准备政策以及生物制剂基础设施的资金加速了需求。公私合作促进了创新,并扩大了中低收入国家对注射疗法的可及性。发达市场的有利报销框架进一步增强了采用。对冷链基础设施和医院供应网络的投资增加也确保了可靠的分销。这种强有力的政策支持巩固了无菌注射剂作为一线治疗方式的地位。

关键趋势与机遇

转向有针对性和个性化疗法

个性化医学正在重塑无菌注射剂市场,生物制剂和生物仿制药根据个体患者需求量身定制。精准肿瘤学、免疫疗法和先进神经治疗的增长凸显了这一趋势。制药公司专注于开发具有更高疗效和更少副作用的注射疗法。生物标志物和基因分析的使用增加支持了采用。这一转变为药物开发者扩展其产品组合创造了机会,同时为患者提供了更好的治疗结果,使个性化无菌注射剂成为一个重要的机会领域。

例如,百时美施贵宝的Opdivo(纳武单抗),一种无菌注射免疫疗法,是基于PD-L1生物标志物测试来治疗非小细胞肺癌等癌症的,能够实现更高的治疗精确度。

合同制造和外包的增长

合同制造组织(CMO)和外包合作伙伴关系正在获得关注,因为公司寻求成本效益的无菌注射生产。生物制剂制造的复杂性增加,促使企业将业务外包给具有先进能力的专业供应商。CMO支持规模化、合规性和全球分销,这对于满足激增的需求至关重要。新兴市场,尤其是亚太地区,为低成本制造中心提供了机会。战略合作还帮助生物制药公司减少资本支出并加快产品上市。这一趋势将外包定位为市场长期增长的推动力。

例如,瑞士的合同制造组织Lonza集团已扩展其在细胞和基因治疗生产方面的能力,以支持生物制药公司有效扩展先进疗法。

关键挑战

高生产和开发成本 无菌注射制造需要复杂的基础设施、严格的合规性和先进的无菌工艺,导致生产成本高昂。生物制药公司在设施、质量系统和熟练劳动力方面面临巨大的前期投资。开发生物制剂和生物仿制药增加了额外的研发费用。这些成本增加了财务风险,尤其是对于较小的企业,并限制了低收入市场的可负担性。平衡安全性、有效性和成本效益的挑战仍然至关重要。制造商必须采用工艺创新和合作伙伴关系来降低费用,同时保持高质量标准。

供应链和冷链限制

无菌注射剂需要严格的处理,冷链基础设施对生物制剂和疫苗至关重要。全球供应链的中断,如COVID-19大流行期间所见,暴露了分销网络的脆弱性。许多地区仍然缺乏足够的储存和物流能力,限制了对基本注射剂的获取。在运输过程中保持温度完整性是一个主要挑战,尤其是在新兴市场。基础设施差距和高物流成本限制了公平获取。加强全球供应网络和投资先进的冷链解决方案仍然是解决这些障碍的关键。

监管和安全合规障碍

无菌注射剂市场面临复杂且不断变化的监管要求,需要严格的合规性。制造商必须遵循良好生产规范(GMP)、无菌保证协议和持续的质量监控。满足这些要求增加了运营的复杂性和成本。审批的监管延误通常会减缓新药的上市时间。此外,产品召回或污染问题可能损害品牌声誉和患者安全。应对多样化的国际标准对全球企业来说是进一步的挑战。在加速创新的同时确保一致的合规性仍然是一个紧迫的问题。

区域分析

北美

北美在全球无菌注射剂市场中处于领先地位,2024年占据33%的份额,收入为2183.7亿美元,较2018年的1359.2亿美元有所增长。强大的医疗基础设施、高生物制剂采用率和先进的研究管道维持了区域主导地位。美国推动了大部分需求,得益于有利的报销系统和生物仿制药的快速采用。主要制药公司的强大存在进一步加强了增长。市场预计以6.4%的复合年增长率增长,到2032年将达到3591.1亿美元,突显了北美在肿瘤学、免疫学和慢性病治疗方面的持续领导地位。

欧洲

欧洲在2024年占据28%的份额,价值1825.8亿美元,较2018年的1126.5亿美元有所增长。生物制剂、疫苗和胰岛素注射剂需求的增加推动了该地区的增长。德国、法国和英国作为主要贡献者,得益于政府强有力的医疗保健计划和生物仿制药的广泛采用。与研究机构的战略合作增强了无菌注射剂的创新。预计年复合增长率为6.5%,到2032年市场将达到3005.3亿美元,使欧洲成为一个持续增长的中心,在肿瘤、糖尿病和心血管治疗方面需求均衡。

亚太地区

亚太地区在2024年占据23%的份额,价值1575.6亿美元,较2018年的942.1亿美元增长,是增长最快的地区,年复合增长率为7.5%。慢性病患病率上升、医疗基础设施扩展以及生物仿制药渗透率增加推动了需求。中国、印度和日本引领市场,得益于政府计划和生物制剂制造投资的增加。经济实惠的生产能力和不断增长的患者群体推动了区域扩张。到2032年,预计市场将达到2805.5亿美元,确立亚太地区为全球无菌注射剂增长的关键驱动力。

拉丁美洲

拉丁美洲在2024年占据8%的份额,价值529.8亿美元,较2018年的328.6亿美元有所增长。增长得益于糖尿病和心血管病例的增加,以及政府扩大医疗保健可及性的举措。巴西由于强大的医院网络和生物制剂供应的改善而主导区域需求,其次是阿根廷。地方合作伙伴关系和进口支持了较小经济体的市场扩张。预计年复合增长率为7.0%,到2032年市场将达到909.0亿美元,使拉丁美洲成为无菌注射剂领域稳步扩展的地区。

中东

中东在2024年贡献了5%的份额,价值307.2亿美元,较2018年的180.4亿美元有所增长,并以7.9%的最高地区年复合增长率显示出强劲势头。海湾合作委员会国家和以色列通过先进的医疗系统和生物制剂的增加采用推动了需求。政府对医疗现代化的支出增加和冷链设施的扩展加强了增长。肿瘤和传染病治疗仍然是主要的需求驱动因素。到2032年,预计市场将达到562.2亿美元,使中东成为全球无菌注射剂市场中快速扩张的市场。

非洲

非洲在2024年占据3%的份额,价值217.1亿美元,较2018年的143.0亿美元有所增长,增长由医疗基础设施的改善和传染病患病率的上升推动。南非和埃及作为主要贡献者,而其他地区则严重依赖生物制剂和疫苗的进口。有限的可及性和高成本挑战了更广泛的采用,但政府和非政府组织领导的健康计划正在扩大覆盖范围。预计市场将以6.1%的年复合增长率增长,到2032年达到349.0亿美元,突显出该地区稳步但受限的进展。

市场细分:

按药物类型

- 单克隆抗体

- 细胞因子

- 胰岛素

- 免疫球蛋白

- 疫苗

- 肽类激素

- 肽类抗生素

- 血液因子

- 其他

按治疗领域

- 癌症

- 传染病

- 糖尿病

- 心血管疾病

- 神经疾病

- 肌肉骨骼疾病

- 其他

按地区

北美

欧洲

- 英国

- 法国

- 德国

- 意大利

- 西班牙

- 俄罗斯

- 欧洲其他地区

亚太地区

- 中国

- 日本

- 韩国

- 印度

- 澳大利亚

- 东南亚

- 亚太其他地区

拉丁美洲

中东

非洲

竞争格局

全球无菌注射市场竞争激烈,主要由领先的跨国制药公司和地区参与者组成。辉瑞、安进、赛诺菲、强生、阿斯利康、礼来、默克、百特和迈兰等关键参与者在生物制品、疫苗和肿瘤治疗领域拥有强大的产品组合。这些公司利用广泛的研发管道、战略收购和全球分销网络来保持领导地位。重磅生物制品专利到期正在鼓励生物仿制药的开发,加剧竞争并扩大在价格敏感市场的可及性。尤其是在亚太地区的地区制造商,通过提供经济实惠的生物仿制药和合同制造服务,正在获得动力,进一步重塑竞争动态。与合同制造组织和技术合作伙伴的战略合作在维持供应效率和创新方面也发挥着重要作用。市场反映出适度的集中度,顶级企业占据了显著的收入份额,而较小的公司在利基治疗领域和新兴地区竞争,创造了一个动态和不断发展的竞争格局。

关键参与者

- 安进有限公司

- 阿斯利康公司

- 百特国际公司

- 礼来公司

- 强生服务公司

- 默克公司

- 迈兰公司

- 辉瑞公司

- 赛诺菲

- 日医工制药公司

- 其他关键参与者

近期发展

- 2025年3月,礼来、默克和普渡大学启动了杨氏研究所制药制造联盟,通过人工智能、机器人技术和无菌加工创新推进无菌注射制造。

- 2025年3月,Mallinckrodt和Endo宣布合并其仿制药和无菌注射业务,成立Par Health,计划在2025年第四季度分拆。

- 2025年5月,Amneal与Apiject合作,在美国安装专用生产线,支持Apiject的先进输送系统,年生产能力可扩展至4000亿单位,以支持应急和商业准备。

- 2025年1月,Akums药品与制药公司启动了一个新设施的开发,专注于冻干和无菌剂型制造,重点是注射剂和生物制剂。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告基于药物类型、治疗领域和地区提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 生物制剂和生物仿制药的需求将继续推动无菌注射剂的采用。

- 肿瘤和免疫疗法将继续是注射剂增长的最大贡献者。

- 疫苗和传染病治疗将因全球健康倡议而保持稳定需求。

- 合同制造组织将在大规模生产中发挥更强的作用。

- 个性化和靶向疗法将扩大先进注射剂配方的使用。

- 新兴市场将因医疗基础设施的改善而迅速增长。

- 冷链物流和供应链投资将提高注射剂的全球可及性。

- 战略合作伙伴关系和收购将继续是竞争定位的核心。

- 监管协调努力将简化生物仿制药的批准并加速市场进入。

- 输送系统的技术进步将改善患者依从性和治疗效果。