市场概况

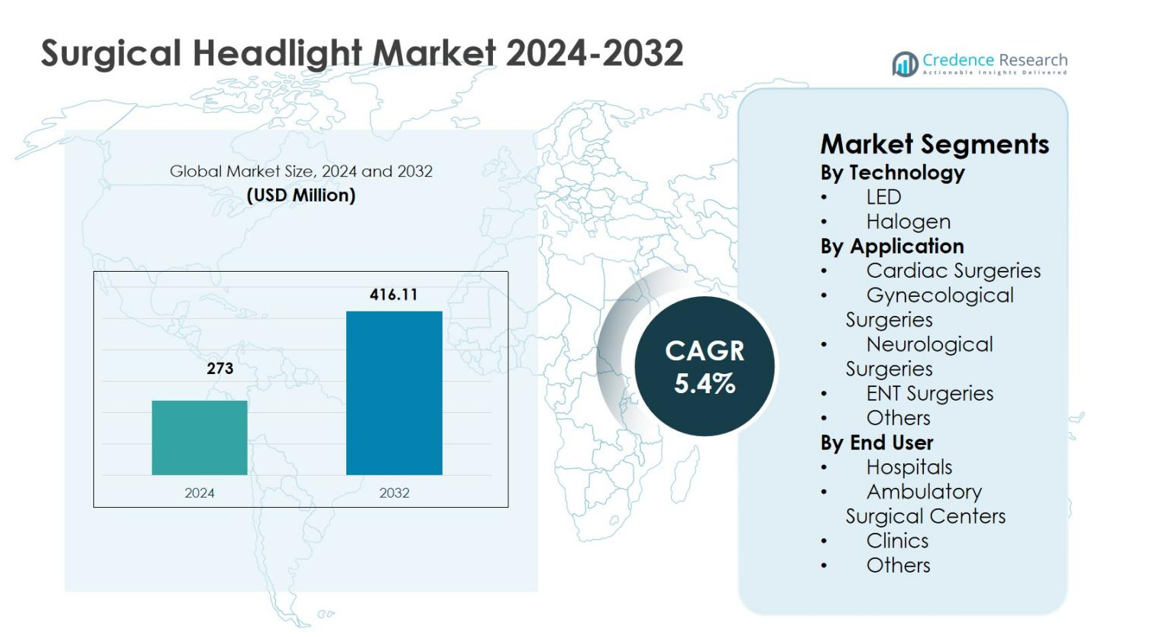

手术头灯市场规模在2024年估值为2.73亿美元,预计到2032年将达到4.1611亿美元,在预测期内的年复合增长率为5.4%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年手术头灯市场规模 |

2.73亿美元 |

| 手术头灯市场,年复合增长率 |

5.4% |

| 2032年手术头灯市场规模 |

4.1611亿美元 |

手术头灯市场的特点是有成熟的医疗设备制造商专注于创新、产品可靠性和全球覆盖。主要参与者如Welch Allyn、KLS Martin Group、Excelitas Technologies Corp.、SurgiTel、Enova Illumination、Admetec Ltd.、ATMOS MedizinTechnik GmbH & Co. KG、Bryton Corporation、Daray Ltd.和Cuda Surgical强调基于LED的照明、符合人体工程学的设计和改进的电池性能,以加强其产品组合。这些公司积极投资于研发并扩展分销网络,以应对不断增长的手术需求。在区域方面,北美在2024年以38.6%的份额领先手术头灯市场,得益于先进的医疗基础设施和高手术量,其次是欧洲的29.4%份额和亚太地区的22.1%份额,这得益于医疗设施的扩展和手术采用的增加。

市场洞察

- 手术头灯市场在2024年的估值为2.73亿美元,预计到2032年将达到4.1611亿美元,在预测期内的年复合增长率为5.4%,这得益于先进手术照明系统在医疗设施中的日益采用。

- 市场增长受到手术量增加、人口老龄化、慢性病患病率上升以及对需要聚焦和无影照明的微创和精准手术需求增长的推动。

- LED技术在2024年以4%的细分市场份额主导市场,这得益于其卓越的亮度、更长的使用寿命、更低的热量排放和更高的能源效率,而卤素系统由于较低的前期成本占据了31.6%的份额。

- 领先的参与者如Welch Allyn、KLS Martin Group、SurgiTel、Excelitas Technologies Corp.和Enova Illumination专注于符合人体工程学的设计、电池性能和产品创新,以加强市场地位。

- 北美在2024年以6%的区域份额领先市场,其次是欧洲的29.4%和亚太地区的22.1%,这得益于先进的医疗基础设施、手术可及性的扩展以及对手术室现代化的投资增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按技术:

按技术划分,手术头灯市场由LED头灯引领,2024年占据68.4%的市场份额,其优势在于照明强度高、寿命长、热量低以及能效高于卤素系统。基于LED的手术头灯支持长时间手术而不让外科医生感到疲劳,并能与现代光学系统无缝集成。微创和精确驱动手术的日益普及进一步加速了对LED技术的需求。同时,卤素头灯占据了31.6%的份额,其优势在于前期成本较低,并在预算有限的医疗环境中继续使用。

- 例如,STERIS的MedLED Spectra G8型号提供300,000勒克斯的强度,色温为5,000-6,500 K,使用双Everlast电池可提供长达5小时的电池续航时间,支持在各外科专业中无绳使用。

按应用:

按应用划分,ENT手术在2024年以34.7%的份额主导了手术头灯市场,这是由于在狭窄解剖区域中对聚焦、无阴影照明的高度需求。ENT疾病的发病率增加和门诊手术量的增长继续推动采用。神经外科手术紧随其后,占24.9%的份额,得益于对高精度可视化的需求。心脏手术占18.6%,而妇科手术占14.1%,受复杂手术要求驱动。其他应用合计占7.7%,反映了小众程序的使用。

- 例如,Sunoptic Surgical的SSL-9500便携式LED头灯为ENT手术提供70,000勒克斯的均匀白光,使用轻便的头带和电池驱动的夹子套件,便于外科医生在手术台周围移动。

按终端用户:

按终端用户划分,手术头灯市场主要由医院推动,2024年占据61.8%的市场份额,得益于高手术量、先进手术室的可用性以及对手术可视化技术的持续投资。多专科医院基础设施的增长和复杂手术的增加加强了这一主导地位。门诊手术中心占23.4%,受到向门诊手术和成本效益转变的推动。诊所占10.2%,而其他终端用户占4.6%,反映了有限的程序范围和较低的设备采用率。

关键增长驱动因素

手术程序量的增加

手术头灯市场受益于心脏、神经、ENT、骨科和普通外科专业手术程序数量的增加。慢性疾病的发病率增加、全球人口老龄化以及对微创和选择性手术的需求上升继续提升全球手术量。手术头灯在提高可见性、精确度和程序效率方面发挥着关键作用,尤其是在复杂和长时间的手术中。医院和门诊手术中心越来越依赖先进的照明解决方案来支持高手术吞吐量,直接推动了对手术头灯系统的持续需求。

- 例如,Welch Allyn 的 Green Series 46070 便携式头灯提供 40 流明的聚焦 LED 光,配有轻便的 4 盎司毛巾布头带,非常适合耳鼻喉科检查和小型手术。

手术照明的技术进步

技术创新仍然是手术头灯市场的主要增长驱动力,制造商专注于高强度 LED 照明、增强的显色性和改进的电池性能。轻量化设计、符合人体工程学的头戴式结构以及与放大镜的兼容性显著提高了外科医生的舒适度和准确性。这些进步减少了热量排放和眼睛疲劳,同时确保在整个手术过程中持续照明。随着医疗设施现代化手术室,采用技术先进的手术头灯的趋势持续上升,支持改善手术结果和运营效率。

- 例如,Enova Illumination 的 XLT-225A 使用 LED 折射技术在 6100°K 提供超过 225,000 勒克斯的光照,具有可调节的光斑尺寸,从 2 到 5 英寸,以实现深腔精度。

门诊手术中心的扩展

门诊手术中心的快速增长强烈支持手术头灯市场。医疗服务提供者越来越多地将手术转移到门诊环境,以降低成本、缩短患者住院时间并提高工作流程效率。门诊中心需要便携、可靠且高性能的照明解决方案,以适应各种手术。手术头灯提供灵活性、移动性和聚焦照明,而无需依赖固定的照明基础设施。对门诊护理设施的投资增加以及有利的报销政策进一步加强了对先进手术头灯解决方案的需求。

关键趋势与机遇

向基于 LED 和符合人体工程学设计的转变

手术头灯市场的一个关键趋势是广泛转向基于 LED 的系统与符合人体工程学的设计相结合。LED 头灯提供更长的使用寿命、卓越的照明质量和减少的热量产生,符合现代手术要求。制造商正在推出轻质材料、可调节头带和均衡的重量分布,以最大限度地减少外科医生的疲劳。这些创新为产品差异化和高端产品提供了机会,特别是在高容量的手术环境中,舒适性和性能直接影响采购决策。

- 例如,STERIS 推出了 MedLED Spectra LED 手术头灯,头带中集成了 Dual Everlast™ 电池以实现无线使用,并采用专利的填充系统以提高舒适度。

新兴医疗市场的增长机会

由于医疗基础设施的扩展和手术护理的可及性增加,新兴经济体为手术头灯市场提供了强劲的增长机会。亚太地区、拉丁美洲和中东各国正在投资现代化手术室和先进的医疗设备。不断增长的医疗旅游和全球手术标准的采用进一步增加了对可靠手术可视化工具的需求。专注于具有成本效益、技术先进产品和本地化分销策略的市场参与者可以在这些地区捕捉到显著的增长潜力。

- 例如,澳大利亚悉尼的圣文森特医院于2022年10月与Payntor Dixon合作,建立了RAPTOR混合手术室,整合了先进的手术生态系统,采用Stryker手术灯以增强创伤护理中的可视化。

关键挑战

先进手术头灯系统的高成本

先进手术头灯系统的高采购成本仍然是手术头灯市场的重大挑战。配备集成光学、延长电池寿命和符合人体工程学特征的高端LED头灯需要大量的前期投资。公立医院的预算限制和小型诊所的成本敏感性限制了广泛采用。这一财务障碍减缓了更换周期,并鼓励继续使用传统或低成本的照明解决方案,限制了整体市场渗透,特别是在发展中医疗系统中。

电池性能和维护限制

电池性能和维护问题在手术头灯市场中构成持续挑战。有限的电池寿命、频繁的充电需求以及随时间推移的性能退化可能会扰乱手术流程。由于电池相关问题导致的照明不一致影响了手术效率和外科医生的信心。此外,各地区更换电池和技术支持的可访问性不同,增加了操作复杂性。解决这些挑战需要在电池技术、耐用性和可靠的售后支持方面取得进展,以确保长期产品可靠性。

区域分析

北美

2024年,北美手术头灯市场占38.6%的市场份额,受高手术量、先进的医疗基础设施和技术先进的手术设备快速采用的推动。该地区受益于领先医疗设备制造商的强大存在,以及医院和门诊手术中心广泛使用基于LED的手术头灯。慢性病的流行率上升、人口老龄化和微创手术数量的增加继续支持需求。优惠的报销政策和对手术室现代化的持续投资进一步加强了美国和加拿大的市场增长。

欧洲

2024年,欧洲在手术头灯市场中占29.4%的市场份额,得益于成熟的医疗系统和对先进手术可视化工具的日益采用。德国、英国和法国等国家由于高手术程序率和对患者安全与精确度的高度关注而做出重大贡献。增长由对基于LED和符合人体工程学的头灯系统的需求增加推动,特别是在耳鼻喉科和神经外科手术中。政府对医疗基础设施的资助和日益增加的门诊手术进一步促进了公私医疗机构的采用。

亚太地区

2024年,亚太地区在手术头灯市场中占22.1%的市场份额,反映了医疗基础设施的快速扩张和对手术护理的日益普及。人口增长、慢性病的流行率上升以及医疗旅游的扩展推动了中国、印度、日本和东南亚的手术量。医院和门诊手术中心越来越多地投资于具有成本效益但性能优越的手术头灯,以满足不断增长的需求。政府推动现代化医疗设施的举措以及对国际手术标准的日益采用继续加速整个地区的市场增长。

拉丁美洲

2024年,拉丁美洲在手术头灯市场中占6.1%的市场份额,这得益于医疗基础设施的逐步改善和先进医疗设备的日益采用。由于医院网络的扩展和手术量的增加,巴西和墨西哥引领了区域需求。增长的动力来自于私人医疗投资的增加以及耳鼻喉科、妇科和普通外科手术中对高效手术照明的需求。尽管预算限制了高端系统的采用,但对手术精度和患者安全的日益关注继续支持市场的稳定扩张。

中东和非洲

2024年,中东和非洲地区在手术头灯市场中占3.8%的市场份额,这得益于医疗基础设施投资的增加和主要国家手术能力的提升。海湾合作委员会国家由于先进的医院设施和现代手术设备的采用而引领需求。增长受到医疗旅游的增加、私人医疗部门的扩展以及政府改善手术护理可及性的举措的支持。在非洲,医疗系统的逐步改善和国际援助计划有助于增加对基本手术照明解决方案的采用。

市场细分:

按技术

按应用

- 心脏手术

- 妇科手术

- 神经外科手术

- 耳鼻喉科手术

- 其他

按终端用户

按地理区域

竞争格局

手术头灯市场的竞争格局分析突出了专注于创新、产品质量和全球分销的成熟医疗设备制造商的存在。主要参与者包括Welch Allyn、KLS Martin Group、Excelitas Technologies Corp.、SurgiTel、Enova Illumination、Admetec Ltd.、ATMOS MedizinTechnik GmbH & Co. KG、Bryton Corporation、Daray Ltd.和Cuda Surgical。公司通过推出轻便、基于LED的手术头灯,具有增强的照明强度、改进的电池性能和符合人体工程学的设计来提高外科医生的舒适度和手术效率。产品发布、产品组合扩展以及与医院和门诊手术中心的合作等战略举措加强了市场定位。制造商还强调定制化、与放大系统的兼容性以及售后支持以区分产品。通过本地化分销和成本优化产品进入新兴市场仍然是关键策略,同时在研发方面的持续投资支持长期竞争力和持续的市场增长。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Enova 照明

- KLS Martin 集团

- Bryton 公司

- SurgiTel

- Excelitas 科技公司

- Daray 有限公司

- Admetec 有限公司

- Welch Allyn

- ATMOS MedizinTechnik 有限公司 & 合伙公司

- Cuda Surgical

最新发展

- 2024年10月,Orascoptic 推出了一款升级版的牙科和外科头灯,集成了增强的 TruColor 技术,为临床医生提供更明亮的照明和更准确的色彩呈现。

- 2023年9月,作为视觉解决方案的领导者,Orascoptic 推出了 Endeavour MD 外科头灯,旨在为医疗和外科应用提供高强度光源。

- 2023年,Karl Storz 推出了其 KS70 外科头灯,被描述为其最先进的 LED 头灯之一,结合了高亮度和耐用性,适用于手术室使用。

报告覆盖范围

研究报告提供了基于技术、应用、最终用户和地理的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 由于全球多专业外科手术量的增加,外科头灯市场将见证稳定的采用。

- LED 照明技术的进步将继续提高亮度、色彩准确性和能源效率。

- 对轻量化和符合人体工程学设计的外科头灯的需求将增加,以减少外科医生在长时间手术中的疲劳。

- 外科头灯与放大镜和数字可视化系统的集成将获得更广泛的接受。

- 由于向门诊手术护理的转变,门诊手术中心将成为关键的需求生成者。

- 对微创和精确手术的日益关注将支持持续的市场增长。

- 制造商将越来越强调电池性能的改进和无线设计,以提高可用性。

- 新兴经济体医疗基础设施的扩展将创造新的增长机会。

- 战略合作伙伴关系和产品创新将加剧已建立和中型企业之间的竞争。

- 对手术安全性、效率和临床结果的重视将继续推动长期市场需求。