市场概况

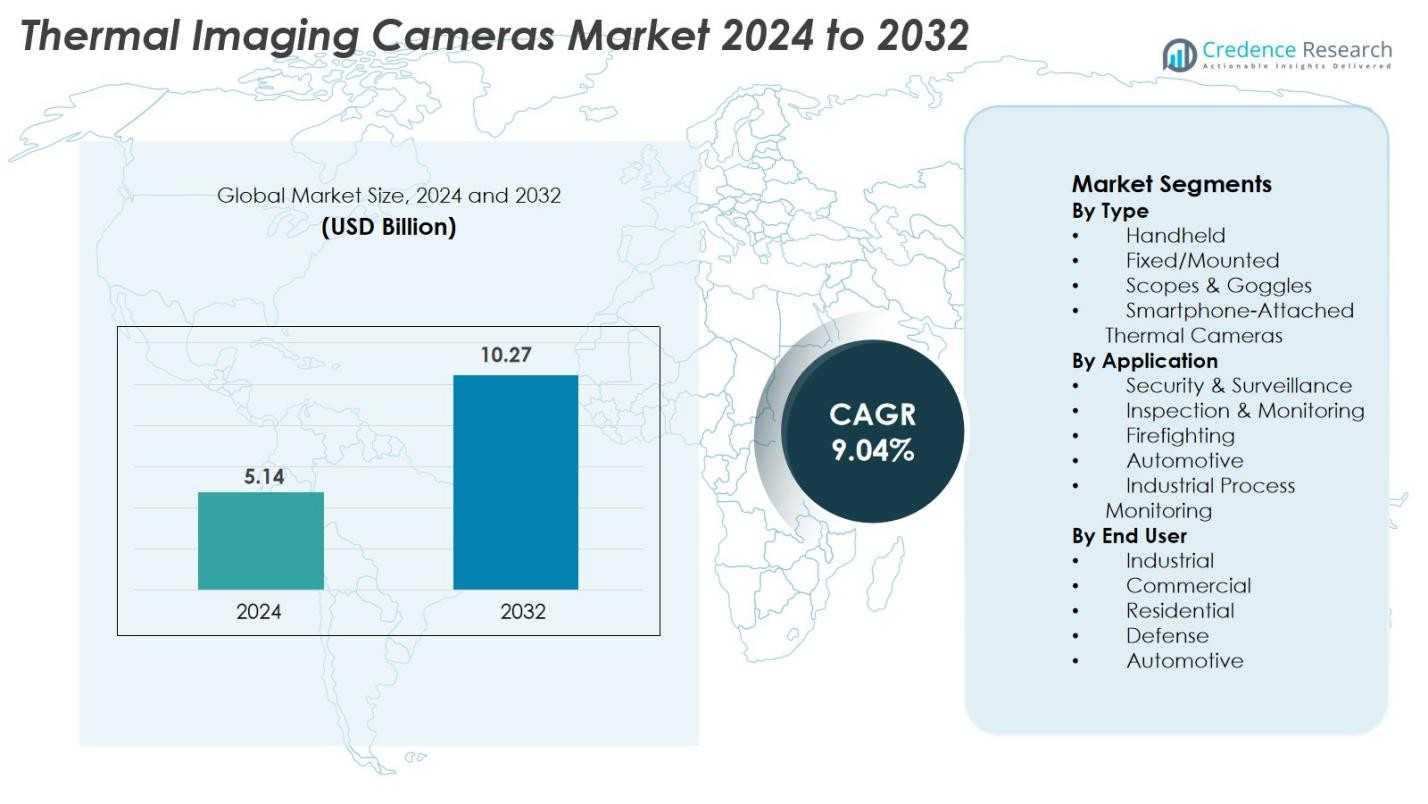

热成像相机市场规模在2024年估值为51.4亿美元,预计到2032年将达到102.7亿美元,预测期内的复合年增长率为9.04%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年热成像相机市场规模 |

51.4亿美元 |

| 热成像相机市场,复合年增长率 |

9.04% |

| 2032年热成像相机市场规模 |

102.7亿美元 |

热成像相机市场由领先的企业塑造,这些企业在国防、工业和商业领域提供先进的红外成像技术。BAE系统公司、埃尔比特系统公司、InfraTec GmbH、杭州海康威视数字技术公司、Fortive公司、Bullard和CorDEX Instruments等关键公司通过高分辨率传感器、AI支持的分析和坚固的设计,继续加强其产品组合,以满足关键任务应用。市场仍然以创新为驱动,制造商专注于紧凑、节能和成本效益高的热成像解决方案,以应对在监控、工业检测、消防和汽车安全方面的不断扩展的应用。在区域上,北美以34.7%的市场份额领先,得益于强大的国防支出、先进的监控基础设施和广泛的工业应用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 热成像相机市场在2024年达到51.4亿美元,预计到2032年将达到102.7亿美元,预测期内的复合年增长率为9.04%,这得益于工业、国防和商业领域的广泛采用。

- 市场增长受到安全和监控、预测性维护和消防中对热成像系统需求增加的支持,其中手持设备部分以41.6%的份额领先,因为其便携性和广泛的工业用途。

- 关键趋势包括将AI、物联网和边缘分析集成到热成像相机中,实现自动异常检测、增强图像处理和工业及国防应用中的实时监控。

- 市场保持高度动态,BAE系统公司、埃尔比特系统公司、InfraTec GmbH、海康威视和Fortive公司等企业专注于高分辨率传感器、坚固设计和成本效益高的非冷却技术。

- 在区域上,北美占据34.7%的市场份额,其次是欧洲的28.3%和亚太地区的25.6%;安全和监控应用在全球占据38.4%的份额。

市场细分分析

按类型

热成像相机市场由手持设备主导,2024年占据41.6%的市场份额。其领导地位得益于在工业检测、消防、维护和执法应用中的高采用率,因为与冷却系统相比,它具有便携性、易于操作和成本较低的优势。固定/安装系统在制造和关键基础设施监控中持续增长,而瞄准镜和护目镜在国防和战术任务中获得关注。智能手机附加的热成像相机在消费者、DIY和小型企业用户中需求上升,他们寻求经济实惠的热诊断和家庭检查工具。

- 例如,消防救援队经常部署手持热成像仪,如FLIR Systems K系列(例如K75、K85)用于消防。这些设备帮助队员在烟雾弥漫的环境中快速找到被困的受害者或同伴,提高安全性和响应时间。

按应用

安全与监控部门在2024年占据最大份额,为38.4%,这得益于对周界监控、边境保护和在低光和恶劣环境中全天候可视性的需求增加。政府和私营企业部署热成像相机用于入侵检测、关键设施保护和搜索与救援行动。由于在电气审计、HVAC检查和预测性维护中的采用增加,检测与监控应用稳步增长。消防应用受益于用于热点检测的战术热成像,而随着热传感器在ADAS和自动驾驶汽车中的集成,汽车应用加速。

- 例如,FLIR热成像相机被部署在美国海关和边境保护(CBP)项目中,其中FLIR Star SAFIRE和FLIR HRC等远程系统用于边境监控,提供超出数公里的热检测能力。

按终端用户

国防部门作为主要终端用户出现,2024年占据36.2%的市场份额,这得益于在监控系统、目标获取、夜视设备和侦察平台中的大规模热成像部署。工业用户在预测性维护、机器状态监控和能源审计中扩大采用。随着在建筑检查、设施安全和质量控制中的使用增加,商业部门增长。随着低成本热设备用于家庭诊断的可用性增加,住宅使用上升,而汽车制造商集成热传感器以增强可视性、行人检测和全天候驾驶辅助系统。

关键增长驱动因素

关键基础设施的安全与监控需求上升

对机场、边境、海港、电厂、工业设施和公共场所的持续监控的重视日益增加,仍然是热成像相机市场的主要驱动力。政府和私人运营商越来越优先考虑全天候监控能力,这些能力可以在黑暗、雾、烟雾和恶劣天气中有效运行——这些条件下传统相机无法正常工作。热成像能够检测热信号,为周界保护和威胁预防提供了卓越的入侵检测和态势感知。地缘政治紧张局势加剧、恐怖主义风险以及国土安全计划的现代化加强了固定和移动监控平台的采用。国防和执法机构在监控塔、夜视镜、车辆安装系统和无人机上部署热光学设备。扩展的智慧城市监控网络、城市安全计划和自动化交通管理进一步提升了对实时热分析、人群监控和应急响应操作的需求。

- 例如,电力公用事业等关键基础设施运营商越来越多地使用像FLIR FC-Series ID这样的热平台进行自动周界分析,在雾、雨和完全黑暗中提供实时检测。

工业检测和预测性维护的采用增加

随着行业加速向预测性维护和增强资产可靠性转变,热成像相机在制造、石油和天然气、能源和公用事业中继续获得吸引力。这些相机能够早期检测电气故障、绝缘失效、过热电机和可能导致昂贵停机或设备损坏的过程异常。它们在例行检查周期中的整合提高了操作安全性,减少了维修支出,并支持法规合规。工业4.0的采用进一步推动了对智能监控系统的需求,其中热成像相机与物联网平台、自动诊断和人工智能驱动的维护分析相连接。非冷却相机的经济性使热检测对中小型企业也变得可及。额外的增长来自于对能效审计、暖通空调检查以及太阳能电站和风力涡轮机等可再生能源资产监控的需求增加。

- 例如,杜克能源在电力变电站检查中使用热成像相机,以识别过热的连接器和变压器异常,从而防止可能导致数万客户停电的故障。

在汽车安全和高级驾驶辅助系统 (ADAS) 中的日益普及

随着制造商寻求在各种光照和天气条件下增强安全性,热成像越来越多地被集成到汽车系统中。热传感器能够检测行人、野生动物、骑自行车者和可能在夜间、雾天、雨天或眩光下对标准摄像头或激光雷达不可见的路边障碍物。这一功能支持下一代ADAS和自动驾驶平台,其中多传感器冗余对于可靠的导航和决策至关重要。高端车型和商用车队采用热成像夜视系统以提高可见性和避免碰撞。越野、采矿和建筑车辆也从热成像中受益,以在低能见度环境中实现更安全的操作。随着全球车辆安全法规的收紧和自动驾驶技术的成熟,热传感器在汽车平台上的集成持续加速,创造了强劲的增长势头。

关键趋势与机遇

人工智能、物联网和边缘分析的快速技术进步

塑造热成像相机市场的一个重要趋势是热成像与AI分析、物联网连接和边缘处理能力的融合。现代设备现在可以执行自动异常检测、物体分类、温度映射和实时决策,而无需依赖外部计算。在工业环境中,支持AI的诊断通过识别设备退化的早期迹象来增强预测性维护。监控系统越来越多地使用机器学习来区分人类运动、车辆、动物和环境模式。支持物联网的热成像相机通过云平台支持多站点监控、远程诊断和自动警报。边缘分析通过直接在设备上处理热数据显著降低了延迟,这是国防、紧急响应和实时安全操作的关键优势。随着组件成本的降低和AI集成成为标准,热成像解决方案扩展到从智能建筑到自动化设备的新市场。

- 例如,FLIR A500f/A700f 智能热成像摄像机包括板载边缘分析功能,可执行自动火灾/火焰检测、温度趋势分析和物体识别,无需外部处理器,广泛用于工业厂房的无人值守监控。

在医疗保健、兽医诊断和智能家居中的扩展机会

热成像正在迅速扩展到医疗保健、兽医服务和住宅应用中,创造了大量新的市场机会。在医疗保健领域,热成像摄像机越来越多地用于非接触式发热筛查、血管评估、早期炎症检测和术后监测——所有这些都提供了无辐射暴露的诊断优势。兽医专业人员采用热成像来识别肌肉骨骼损伤、感染以及牲畜和伴侣动物的温度变化。智能家居和消费市场呈现出快速增长的机会,这得益于紧凑型和可连接智能手机的热成像摄像机的可用性。房主使用它们来检测热量泄漏、电气风险、湿气入侵和绝缘缺陷。房地产检查员、保险评估员和家庭服务技术人员也使用热成像进行物业诊断。随着价格下降和认知度提高,热成像正从专业的工业应用转向主流的消费者和商业环境。

- 例如,兽医诊所和马术中心使用如 FLIR Vue Pro 和 IRT Vet Thermography 平台等系统来检测马匹的肌腱炎症和循环异常,通常在可见症状出现前几天就能识别出问题。

关键挑战

先进热成像技术的高成本

先进热成像摄像机的采用仍然受到其高成本的限制,这源于精密红外传感器、冷却系统、光学组件和图像处理技术的费用。冷却摄像机对于远程、高分辨率和高灵敏度应用至关重要,但对于小型企业和预算有限的机构来说仍然过于昂贵。即使是中档非冷却摄像机,其成本也显著高于可见光摄像机,限制了在运营预算紧张的行业如市政服务、消防部门和小型工业企业中的采用。与校准、维护和专业操作员培训相关的额外费用增加了总拥有成本。随着市场竞争加剧,制造商面临在不影响性能的情况下提供经济实惠解决方案的压力。尽管技术进步正在逐步降低成本,但价格敏感性仍然是新兴经济体和成本受限的商业领域中的主要障碍。

热成像设备的监管限制和出口管制

热成像相机市场受到严格的出口管制和红外技术监管框架的显著影响,特别是由于其在民用和军用应用中的双重用途。许多国家实施严格的许可要求,以防止高分辨率或远程热传感器的滥用,导致合规复杂性和国际运输延迟。像ITAR这样的法规和类似的国家指南需要广泛的文档,限制了热成像制造商在全球分销的便利性。这些限制对那些目标是新兴市场的公司造成了挑战,这些市场对监控、边境安全和野生动物监测的需求正在上升,但监管批准难以获得。此外,某些应用需要特定地点的政府许可,进一步减缓了部署。对下一代红外系统的监管监督增加可能会进一步收紧控制,影响市场扩张并限制在地缘政治敏感地区的可用性。

区域分析

北美

北美在2024年以34.7%的市场份额主导了热成像相机市场,这得益于在国防、执法、工业检测和汽车安全系统中的广泛采用。由于大量的国防开支、先进监控系统的广泛部署以及热成像在石油和天然气、公用事业和制造业中的快速整合,美国在该地区处于领先地位。对预测性维护和AI支持的热分析的高需求进一步推动了市场增长。智能城市项目的扩展、野火监测计划的增加以及自动驾驶汽车开发中的应用增加继续巩固了北美的领导地位。

欧洲

欧洲在2024年占据了28.3%的市场份额,这得益于德国、英国和法国对工业安全、能源审计和预测性维护应用的强劲需求。该地区受益于严格的工作场所安全法规和对工业自动化的投资增长。国防现代化计划和边境监控升级也促进了市场扩张。欧洲对可持续发展的推动增加了热成像相机在建筑和智能基础设施中的能效评估使用。汽车安全技术的进步,特别是夜视集成,以及消防和应急响应应用的增长进一步促进了该地区的采用。

亚太地区

亚太地区成为增长最快的地区,在2024年占据了25.6%的市场份额,这得益于工业基础设施的扩展、国防采购的增加以及对先进安全系统的需求上升。中国、日本、韩国和印度通过在制造业、汽车、公共安全和边境监控中的大规模采用做出了重大贡献。智能城市发展和对关键基础设施监控的投资推动了热分析的广泛部署。该地区强大的电子制造基础支持了热成像组件的成本效益生产。能源审计、设施检查和汽车ADAS系统的使用增加进一步加强了亚太地区的市场增长。

拉丁美洲

2024年,拉丁美洲占据了6.1%的市场份额,这得益于巴西、墨西哥和阿根廷在工业安全、石油和天然气操作以及安全与监控应用方面的日益采用。该地区的基础设施现代化举措,包括机场和公共设施的升级,推动了对热成像解决方案的需求。制造工厂和能源供应商对预测性维护的兴趣增加也促进了市场扩展。城市地区的安全问题推动了热成像监控系统在犯罪预防和边境监控中的部署。尽管预算限制依然存在,但设备成本的下降和工业自动化的增加提供了增长机会。

中东和非洲

2024年,中东和非洲地区占据了5.3%的市场份额,这得益于在石油和天然气、工业安全、边境监控和国防应用方面的强劲采用。阿联酋、沙特阿拉伯和以色列等国家在周界监控、基础设施保护和军事行动方面大量投资于先进的热成像技术。极端的气候条件,包括高温和沙尘暴,进一步增加了对热成像系统的依赖,以确保可靠的可视性。能源审计、智慧城市发展和关键基础设施安全方面的新兴机会支持了长期市场增长,尽管非洲部分地区的经济差距可能限制采用。

市场细分

按类型

- 手持式

- 固定/安装式

- 瞄准镜和护目镜

- 智能手机附加热成像相机

按应用

按终端用户

按地理位置

竞争格局

热成像相机市场由全球国防承包商、工业技术领导者和专业红外成像制造商的强大组合组成,各自通过创新、产品性能和应用多样化进行竞争。BAE Systems、Elbit Systems、InfraTec GmbH 和 ANVS Inc. 等公司通过设计用于监视、目标获取和侦察的先进军用级热成像解决方案来加强其存在。杭州海康威视数字技术和 Fortive Corp. 通过将 AI 驱动的分析和物联网连接集成到商业和工业热成像相机中来扩展其产品组合。Bullard 和 CorDEX Instruments 专注于坚固、适合消防员使用和检验导向的热成像设备,而 Chauvin Arnoux Group 通过精密测试和测量解决方案提升其地位。Cox Enterprises 通过战略投资支持技术驱动的热成像计划。总体而言,随着制造商强调紧凑设计、更高分辨率传感器、降低成本和多应用多样性以应对工业检测、安全、汽车、消防和住宅市场的不断增长的需求,竞争加剧。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Cox Enterprises Inc.

- InfraTec GmbH

- Bullard

- CorDEX Instruments Ltd.

- BAE Systems Plc

- Chauvin Arnoux Group

- 杭州海康威视数字技术有限公司

- ANVS Inc.

- Elbit Systems Ltd.

- Fortive Corp.

最新发展

- 2025年10月,FLIR 推出了其新的旗舰多光谱海事热成像相机系列型号 FLIR M460 和 FLIR M560。

- 2025年8月1日,Opgal Optronic Industries Ltd 被 Gevasol 收购,以加强其热成像和光学气体成像产品组合,标志着在排放监测技术领域的战略举措。

- 2025年,LightPath Technologies 获得了一份价值1820万美元的先进红外相机系统采购订单,该订单来自一家全球技术客户,大大扩展了其积压订单。

报告覆盖范围

研究报告基于类型、应用、终端用户和地理提供深入分析。它详细介绍了领先的市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着各国政府增加对先进监控和夜视技术的投资,市场将在国防和国土安全领域得到广泛应用。

- 工业部门将扩大热成像在预测性维护、电气检查和能效监测中的使用。

- 汽车制造商将热传感器集成到ADAS和自动驾驶平台中,以增强夜间和全天候的可视性。

- 技术进步将提高分辨率、灵敏度和紧凑性,从而在商业和消费应用中实现更广泛的部署。

- AI驱动的分析和边缘处理将把热成像相机转变为智能诊断和监控工具。

- 随着价格下降和新兴市场的可用性扩大,对低成本非制冷热成像相机的需求将增长。

- 消防和应急响应团队将增加对坚固耐用的热成像设备的采用,以增强态势感知和生命救援操作。

- 由于非接触式诊断和早期检测的优势,医疗和兽医应用将增加。

- 智能家居和建筑自动化系统将结合热成像技术用于安全、能源管理和安全功能。

- 北美、欧洲和亚太地区将在基础设施升级和工业现代化的支持下,继续推动全球扩张。