市场概况

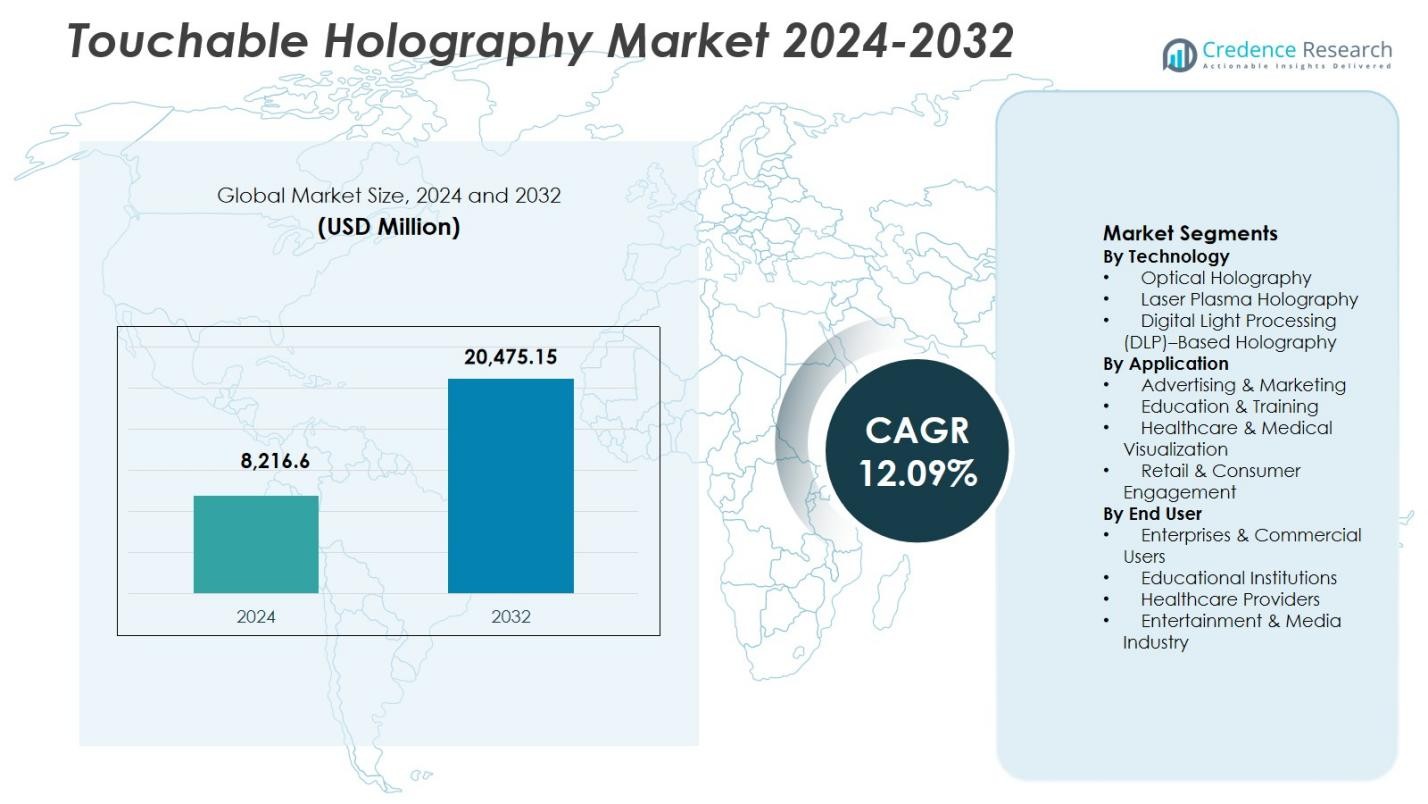

可触摸全息市场规模在2024年估值为82.166亿美元,预计到2032年将达到204.7515亿美元,在预测期内以12.09%的复合年增长率扩展。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年可触摸全息市场规模 |

82.166亿美元 |

| 可触摸全息市场,复合年增长率 |

12.09% |

| 2032年可触摸全息市场规模 |

204.7515亿美元 |

可触摸全息市场的技术创新者积极参与,包括AV Concepts、EON Reality Inc.、Konica Minolta Inc.、Qualcomm、Zebra Imaging、Holoxica Ltd.、Musion Das Hologram Ltd.、Provision Holdings Inc.、RealView Imaging Ltd.和Displair,他们专注于推进互动显示系统、空中触控响应和软件集成。这些参与者通过产品创新、特定应用部署和跨广告、医疗、教育和企业领域的战略合作伙伴关系来加强市场存在。北美以36.8%的市场份额引领可触摸全息市场,得益于早期技术采用和强劲的企业需求。欧洲以27.4%的份额紧随其后,受到教育和医疗使用的支持,而亚太地区则持有23.6%的份额,反映出智能零售和数字学习环境的快速采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年可触摸全息市场估值为82.166亿美元,预计在预测期内以12.09%的复合年增长率增长,受沉浸式互动技术采用增加的推动。

- 广告、医疗、教育和企业应用中对互动可视化的需求增加支持了可触摸全息市场的增长,光学全息技术以46.2%的份额在技术领域领先,因其卓越的清晰度和商业准备度。

- 可触摸全息市场的一个关键趋势是与AI、AR和先进手势识别系统的集成,使用户互动更加智能化和个性化,并在智能零售和协作环境中扩展使用案例。

- 市场参与由注重创新的玩家塑造,强调系统集成、内容平台和空中触控精度,而高实施成本和复杂的内容开发则是显著的限制因素。

- 从区域来看,北美以36.8%的份额领先,其次是欧洲的27.4%和亚太地区的23.6%,反映出强劲的企业采用、数字教育投资和扩展的智能零售基础设施。

市场细分分析:

按技术:

在可触摸全息市场中,光学全息技术在技术领域占据主导地位,占46.2%的市场份额。其领导地位源于优越的图像清晰度、稳定的投影质量以及相较于新兴替代方案更广泛的商业准备性。光学全息支持精确的空中交互,并能高效集成手势识别和触觉反馈系统,使其适用于广告、教育和医疗可视化。激光等离子全息因其未来应用而受到关注,而基于DLP的全息因成本效益而受益,但光学系统因其可靠性、可扩展性和在企业环境中的成熟部署继续领先。

- 例如,Axiom Holographics部署了其全息桌,该桌通过图案化光波分离投影高达70厘米高的交互式3D模型,支持多用户无需佩戴头戴设备观看。该系统支持企业环境中体积显示的实时操控。

按应用:

广告与营销是可触摸全息市场中占主导地位的应用领域,占38.7%的市场份额。这种主导地位源于对沉浸式品牌互动、体验式活动和互动产品演示的强烈需求。可触摸全息技术使营销人员能够提供高影响力的三维叙事,增加观众的记忆和品牌回忆。教育与培训以及医疗与医学可视化紧随其后,因可视化的准确性和学习效率而驱动,而随着智能商店采用互动全息显示来增强客户体验和参与度,零售与消费者参与稳步扩展。

- 例如,宝马在活动中利用Holoconnects的全息墙进行汽车广告,展示车辆内饰的动态3D视觉效果。

按终端用户:

企业与商业用户在可触摸全息市场中按终端用户划分中处于领先地位,占41.5%的市场份额。大型企业采用可触摸全息技术进行公司演示、产品发布、培训模拟和协作设计环境。强大的投资能力、创新重点和差异化需求支持这一领域的主导地位。教育机构和医疗服务提供者在沉浸式学习和医学可视化方面的采用呈现增长趋势,而娱乐与媒体行业利用全息技术进行现场活动和数字内容体验,推动了多元化但以企业为主导的市场扩展。

关键增长驱动因素

沉浸式和互动式可视化的需求上升

可触摸全息市场因广告、零售、教育和企业通信中对沉浸式可视化的需求增长而受益匪浅。品牌越来越多地寻求能够吸引消费者注意力并提升参与度的互动技术,超越传统的2D显示。可触摸全息技术使用户能够实时与三维内容互动,提高信息保留和体验价值。这一能力推动了产品演示、体验营销活动、培训模拟和展览中的应用,将可触摸全息技术定位为商业环境中的高影响力沟通工具。

- 例如,Looking Glass Factory的16英寸空间OLED显示屏能够通过手势与全息运动鞋互动,改变其外观,用于零售活动和旗舰装置。

显示、传感器和触觉技术的进步

显示分辨率、光学投影系统、运动传感和触觉反馈的持续进步显著加速了可触摸全息市场的发展。数字光处理、激光投影和空中触觉反馈技术的改进使全息互动更加逼真、响应迅速且可靠。这些创新提高了视觉清晰度,减少了延迟,改善了用户体验,使可触摸全息系统在复杂的专业应用中更具可行性。随着技术成熟度的提高和集成的顺畅化,应用范围扩展到医疗可视化、工业培训和协作设计环境。

- 例如,RealView Imaging的Holoscope-i系统于2021年获得FDA批准,能够从CT扫描和3D超声数据生成实时3D干涉全息图。

在医疗和医学可视化中的应用扩展

由于对先进可视化工具需求的增加,医疗应用成为可触摸全息市场的强劲增长驱动因素。可触摸全息技术支持解剖结构、医学成像和手术规划模型的互动3D查看。外科医生、教育工作者和临床医生使用这些系统来提高空间理解和程序准确性。在不接触的情况下操控全息图像的能力也符合临床环境中的卫生和安全要求,进一步鼓励在医院、医学院和研究机构中的应用。

关键趋势与机遇

与AR、AI和智能数字生态系统的集成

可触摸全息市场的一个显著趋势是与增强现实、人工智能和智能数字平台的集成。由AI驱动的手势识别、内容个性化和实时数据处理增强了互动性和系统智能。与连接设备和企业软件的集成使可触摸全息技术能够支持协作工作流程、远程可视化和数据丰富的演示。这一趋势为解决方案提供商创造了开发适用于智能教室、数字零售空间和企业协作环境的可扩展平台的机会。

- 例如,微软 HoloLens 使用手势识别传感器,使用户能够通过空中点击、绽放手势和捏合来选择、移动和操控全息图,而无需物理接触。

在智能零售和体验式营销中的日益应用

可触摸全息技术在智能零售和体验式营销中越来越受欢迎,因为品牌专注于差异化和客户参与。互动全息显示屏能够实现虚拟产品探索、动态故事讲述和个性化内容传递。零售商利用这些系统来增强店内体验,减少对实物库存的依赖,并收集消费者互动数据。随着全渠道战略的扩展和体验式零售投资的增加,可触摸全息技术在高端零售、展厅和品牌体验中心呈现出强劲的增长机会。

- 例如,HYPERVSN 在耐克和阿迪达斯旗舰店提供了全息产品展示,投射出漂浮的 3D 运动鞋,购物者可以通过手势控制进行操控。

关键挑战

高实施和维护成本

高初始投资和持续维护成本仍然是可触摸全息市场的主要挑战。先进的投影系统、专用传感器和计算基础设施增加了部署费用,限制了中小型组织的采用。此外,安装复杂性和对受控环境的需求增加了总拥有成本。这些因素减缓了价格敏感市场的渗透,并限制了更广泛的商业化,特别是在成本效益强烈影响技术采用决策的新兴经济体中。

技术限制和内容开发复杂性

与可扩展性、环境敏感性和内容开发相关的技术限制对可触摸全息市场构成挑战。性能可能受到光照条件、空间限制和校准要求的影响。开发高质量、互动的 3D 全息内容还需要专业技能和软件,增加了项目时间和成本。平台之间缺乏标准化进一步复杂化了集成,使最终用户难以在多个地点或应用中部署和扩展解决方案。

区域分析

北美

北美在可触摸全息市场中领先,占36.8% 的市场份额,得益于强大的技术采用和对沉浸式数字解决方案的高投资。广告、医疗保健和企业培训领域的企业积极部署可触摸全息系统,以增强参与度和可视化准确性。先进的研发基础设施的存在、AR 和 AI 集成平台的早期采用以及体验式营销机构的强劲需求维持了区域主导地位。医疗机构越来越多地使用互动全息技术进行手术规划和教育,而大型企业则利用它进行产品演示和协作设计,巩固了北美的领导地位。

欧洲

欧洲在可触摸全息市场中占有27.4%的市场份额,这得益于在教育、医疗和文化机构中日益增加的采用。大学和研究中心使用可触摸全息技术进行沉浸式学习和科学可视化,而医院则采用它进行解剖建模和医学培训。对数字化转型、创新资金和智慧城市计划的强烈重视支持了市场的稳定增长。零售商和博物馆越来越多地使用全息界面来增强消费者和访客的参与度。对数字教育和先进医疗技术的监管重点进一步加强了欧洲在全球市场格局中的地位。

亚太地区

亚太地区在可触摸全息市场中占有23.6%的市场份额,并代表着增长最快的区域生态系统。快速的城市化、扩展的数字基础设施以及对智能零售和教育的强劲投资推动了中国、日本、韩国和印度的采用。零售和广告行业部署可触摸全息技术以吸引技术敏感的消费者,而教育机构则将沉浸式可视化工具整合到现代课堂中。政府支持的数字学习计划和不断增加的医疗技术投资加速了市场渗透,使亚太地区成为未来市场扩张的关键增长引擎。

拉丁美洲

拉丁美洲在可触摸全息市场中占有7.1%的市场份额,这得益于广告、零售和教育行业的逐步采用。品牌越来越多地投资于沉浸式技术,以在购物中心、展览和促销活动中区分客户参与度。教育机构探索全息工具以现代化教学方法,而医疗领域的采用仍处于早期阶段。经济复苏、扩展的数字连接性和对体验式营销的兴趣上升有助于区域的稳定增长。尽管采用仍然具有选择性,但不断增加的意识和基础设施的改善支持了长期市场发展。

中东和非洲

中东和非洲地区在可触摸全息市场中占有5.1%的市场份额,这得益于对智能基础设施、旅游业和高端零售体验的投资。海湾地区的国家在奢侈品零售、展览和文化展示中部署可触摸全息技术,以增强访客参与度。智慧城市项目和数字化转型计划鼓励在教育和企业环境中的采用。虽然与成熟地区相比,市场渗透仍然有限,但政府对先进技术和创新中心的支出增加支持了在选定高增长经济体中的逐步扩展。

市场细分:

按技术

- 光学全息

- 激光等离子全息

- 基于数字光处理 (DLP) 的全息

按应用

- 广告与营销

- 教育与培训

- 医疗与医学可视化

- 零售与消费者参与

按终端用户

- 企业与商业用户

- 教育机构

- 医疗服务提供者

- 娱乐与媒体行业

按 地理位置

竞争格局

AV Concepts、EON Reality Inc.、Konica Minolta Inc.、Qualcomm、Zebra Imaging、Holoxica Ltd.、Musion Das Hologram Ltd.、Provision Holdings Inc.、RealView Imaging Ltd. 和 Displair 构成了可触摸全息市场的核心竞争生态系统。公司通过技术创新、系统集成能力和应用特定解决方案进行竞争,而不仅仅是价格。领先企业在提高投影质量、空中触控响应性和支持实时互动及内容定制的软件平台方面投入大量资金。与广告公司、医疗机构和教育组织的战略合作伙伴关系加强了市场覆盖并加速了采用。公司还专注于在医学可视化、沉浸式学习和体验式营销等领域扩展应用案例。通过增强用户体验、可扩展性以及与 AI 和 AR 平台的集成实现产品差异化,仍然是竞争定位的核心,而地理扩展和定制化部署支持长期增长战略。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- AV Concepts

- EON Reality Inc.

- Konica Minolta Inc.

- Qualcomm

- Zebra Imaging

- Holoxica Ltd.

- Musion Das Hologram Ltd.

- Provision Holdings Inc.

- RealView Imaging Ltd.

- Displair

最新发展

- 2025年5月,Avalon Holographics 推出了 NOVAC,这是一款商业全息桌面显示器,在可触摸全息市场中实现了无需眼镜的高分辨率3D内容群体互动。

- 2025年5月,ZEISS 和 tesa 建立了战略合作伙伴关系,以扩大用于汽车挡风玻璃可触摸应用的大幅面全息膜的生产。

- 2024年9月,Trzy Innovationz 与 Holoconnects 合作在印度推出 Holobox,作为独家经销商,扩大了印度市场的可访问全息显示解决方案,并增强了体验参与机会。

报告覆盖范围

研究报告提供了基于技术、应用、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT 分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着沉浸式互动成为数字体验的核心需求,可触摸全息市场预计将迎来更广泛的应用。

- 投影精度、手势识别和触觉反馈的持续改进将增强系统的逼真性和可用性。

- 与人工智能和增强现实平台的集成将实现更智能和个性化的全息互动。

- 随着机构通过互动三维可视化现代化学习,教育和培训领域的需求将增加。

- 随着可触摸全息技术支持先进的医学成像、规划和协作诊断,医疗应用将扩展。

- 零售和广告将越来越依赖全息互动来区分品牌体验并吸引消费者。

- 随着组织采用全息技术进行设计协作、产品可视化和演示,企业使用将增长。

- 硬件小型化和系统效率的提高将支持更容易的部署和可扩展性。

- 随着数字基础设施和智能环境投资的增加,新兴市场将助力增长。

- 标准化和软件生态系统的发展将改善互操作性并加速长期市场扩展。