Visión General del Mercado

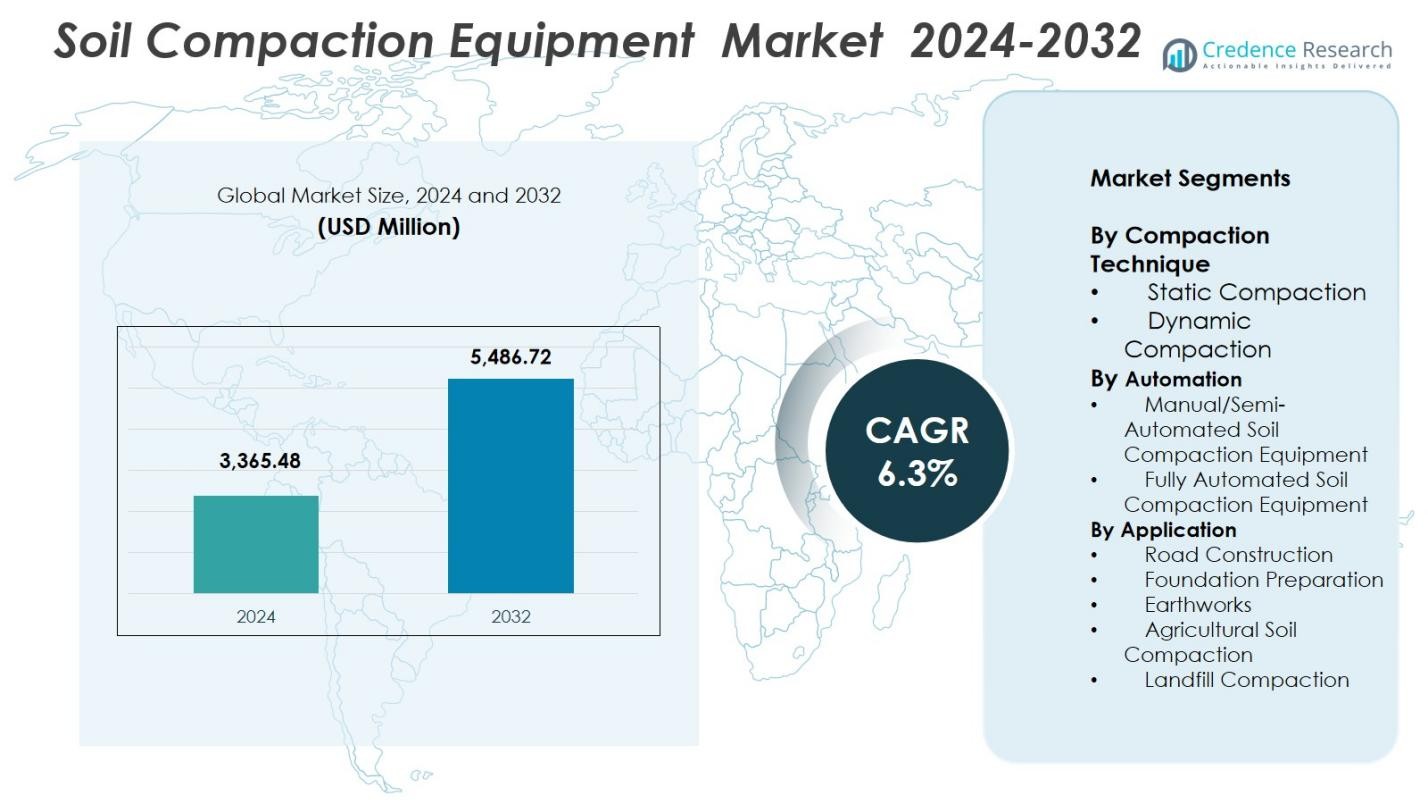

El tamaño del mercado de equipos de compactación de suelos se valoró en USD 3,365.48 millones en 2024 y se anticipa que alcanzará los USD 5,486.72 millones para 2032, con un CAGR del 6.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Compactación de Suelos 2024 |

USD 3,365.48 millones |

| Mercado de Equipos de Compactación de Suelos, CAGR |

6.3% |

| Tamaño del Mercado de Equipos de Compactación de Suelos 2032 |

USD 5,486.72 millones |

El mercado de equipos de compactación de suelos cuenta con una fuerte participación de fabricantes globales que ofrecen rodillos avanzados, pisones y compactadores de placas adaptados para aplicaciones de infraestructura y movimientos de tierra. Jugadores líderes como Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG y Wacker Neuson se enfocan en la compactación inteligente, la integración de telemática y motores de alta eficiencia para fortalecer su presencia en el mercado. Asia-Pacífico lidera el mercado con una participación del 34.8%, impulsada por extensos proyectos de construcción de carreteras y desarrollo urbano, seguida por América del Norte con un 29.4% y Europa con un 27.1%. La inversión continua en tecnologías de compactación digital y plataformas de equipos sostenibles mejora aún más la posición competitiva de estas empresas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de equipos de compactación de suelos se valoró en USD 3,365.48 millones en 2024 y se proyecta que alcanzará los USD 5,486.72 millones para 2032, creciendo a un CAGR del 6.3%.

- El crecimiento del mercado está impulsado por la expansión de la construcción de carreteras, la modernización de infraestructuras y el aumento de la mecanización en la construcción y la agricultura, lo que incrementa la demanda de rodillos, pisones y compactadores de placas.

- Las tendencias clave incluyen la adopción de la compactación inteligente, equipos habilitados para telemática, compactadores eléctricos y modelos basados en alquiler que ofrecen acceso rentable a maquinaria avanzada.

- Jugadores líderes como Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB y XCMG fortalecen la competitividad del mercado a través de la innovación de productos, la automatización y la ampliación de asociaciones de alquiler, mientras que los altos costos de los equipos siguen siendo una restricción.

- Asia-Pacífico domina con una participación del 34.8%, seguida por América del Norte con un 29.4% y Europa con un 27.1%, mientras que la compactación dinámica lidera el segmento de técnicas con una participación del 62.4%, reflejando una fuerte demanda de equipos de alto rendimiento.

Análisis de Segmentación del Mercado

Por Técnica de Compactación

En el mercado de equipos de compactación de suelos, la compactación dinámica ocupa la posición dominante con una participación del 62.4% en 2024, impulsada por su mayor eficiencia, penetración más profunda del suelo y adecuación para proyectos de ingeniería civil a gran escala. Los sistemas dinámicos ofrecen una densificación superior para carreteras, pistas de aterrizaje y cimientos de carga pesada, convirtiéndolos en la opción preferida en economías con infraestructura intensiva. La compactación estática continúa apoyando la jardinería, la construcción a pequeña escala y la agricultura, pero el aumento de las inversiones globales en corredores de transporte, expansión urbana y zonas industriales refuerza la fuerte adopción de la compactación dinámica tanto en regiones desarrolladas como emergentes.

- Por ejemplo, la serie Hamm HC de Wirtgen incorporó sistemas de vibración avanzados que logran capas de compactación más profundas, permitiendo a los contratistas cumplir con los estrictos requisitos de densidad en proyectos de autopistas y pistas de aeropuertos.

Por Automatización

El equipo de compactación de suelos manual y semiautomatizado lidera este segmento con una participación de mercado del 71.8% en 2024, respaldado por su asequibilidad, facilidad de operación y uso extensivo en proyectos de construcción de pequeña a mediana escala. Los contratistas priorizan estos sistemas por su flexibilidad, menores costos de mantenimiento y compatibilidad con diversas condiciones del suelo. El equipo totalmente automatizado está ganando terreno debido a los avances en telemática, rodillos guiados por GPS y mapeo de compactación en tiempo real; sin embargo, los altos costos iniciales y la limitada familiaridad de los operadores ralentizan su adopción generalizada. Se espera que el crecimiento en tecnologías de construcción digital y la integración de sitios de trabajo inteligentes aceleren la penetración del equipo automatizado durante el período de pronóstico.

- Por ejemplo, Wirtgen Group mejoró su sistema Hamm Compaction Navigator (HCN), permitiendo la documentación de compactación en tiempo real y la guía basada en GPS para rodillos, mejorando la uniformidad en grandes proyectos viales.

Por Aplicación

La construcción de carreteras surge como el segmento de aplicación dominante, capturando una participación del 48.6% en 2024, impulsada por enormes inversiones en programas nacionales de carreteras, expansión de carreteras rurales, pistas de aeropuertos y desarrollo de corredores de carga. El segmento se beneficia de estrictos estándares de calidad de compactación que requieren rodillos de alto rendimiento y tecnologías avanzadas de monitoreo. La preparación de cimientos y movimientos de tierra también contribuyen significativamente, respaldados por la construcción comercial y residencial en curso. La compactación de suelos agrícolas y la compactación de vertederos siguen siendo aplicaciones de nicho pero en expansión constante, particularmente en regiones que modernizan sus prácticas agrícolas o mejoran su infraestructura de gestión de residuos.

Principales Motores de Crecimiento

Expansión de la Infraestructura Global y Programas de Desarrollo de Carreteras

El mercado de Equipos de Compactación de Suelos se beneficia significativamente de las enormes inversiones en infraestructura global, particularmente en carreteras, ferrocarriles, aeropuertos, corredores industriales y proyectos de desarrollo urbano. Programas respaldados por el gobierno, como esquemas de conectividad de carreteras rurales, misiones de ciudades inteligentes y expansión de redes logísticas, impulsan una demanda constante de rodillos y compactadores de alto rendimiento. Las economías en desarrollo de Asia-Pacífico y África están experimentando un gasto público a gran escala para mejorar la eficiencia del transporte, reducir la congestión y mejorar la conectividad regional, acelerando aún más la adquisición de equipos. Además, las empresas de construcción privadas y los contratistas EPC requieren cada vez más maquinaria de compactación confiable que garantice una densidad de suelo uniforme y una estabilidad estructural a largo plazo. El aumento de megaproyectos, incluidos parques industriales, centros de almacenamiento e instalaciones de energía renovable, refuerza la adopción de sistemas de compactación avanzados. Los estrictos estándares regulatorios para la calidad del pavimento y la uniformidad de la compactación también empujan a la industria hacia máquinas tecnológicamente superiores capaces de ofrecer mayor precisión y productividad.

- Por ejemplo, el programa de desarrollo de carreteras Bharatmala de India desplegó rodillos vibratorios avanzados de Wirtgen en múltiples corredores, mejorando la eficiencia de la compactación bajo estrictas especificaciones de calidad del pavimento.

Mecanización de Operaciones de Construcción y Agrícolas

El aumento de la mecanización en los sectores de construcción, minería y agricultura actúa como un fuerte catalizador de crecimiento para el mercado de Equipos de Compactación de Suelos. A medida que aumentan las escaseces de mano de obra y se acortan los plazos de los proyectos, los contratistas priorizan equipos eficientes que reduzcan el esfuerzo manual y aceleren las actividades de preparación del sitio. La compactación mecanizada mejora la durabilidad estructural, apoya la estabilidad de los cimientos y minimiza los costos de mantenimiento a largo plazo. En la agricultura, las prácticas agrícolas modernas, como el acondicionamiento de suelos de precisión y la compactación controlada, fomentan la adopción de rodillos de empuje y compactadores montados en tractores. Los países en desarrollo están experimentando una rápida mecanización a medida que los contratistas pequeños y medianos pasan de métodos manuales a soluciones mecanizadas de preparación del suelo. Los subsidios gubernamentales, los programas de capacitación y los esquemas de financiamiento de equipos apoyan aún más la transición al hacer los compactadores más accesibles. El énfasis en la productividad, la seguridad y los resultados de compactación consistentes continúa impulsando el cambio hacia soluciones mecanizadas en diversas industrias de uso final.

- Por ejemplo, en aplicaciones de minería y movimientos de tierra, estudios sobre la Compactación Dinámica Rodante (RDC), un método mecanizado que utiliza rodillos de impacto no circulares pesados, muestran que la RDC puede compactar capas de suelo más gruesas y mejorar la resistencia al corte y la rigidez, convirtiéndola en una alternativa más eficiente a los métodos manuales o estáticos, especialmente para proyectos a gran escala.

Avances en Automatización, Telemática y Compactación Inteligente

La innovación tecnológica se presenta como un motor principal, con la automatización y la telemática transformando cómo opera el equipo de compactación en los sitios de trabajo modernos. Los sistemas de compactación inteligente equipados con sensores en tiempo real, mapeo GPS y retroalimentación basada en acelerómetros proporcionan a los operadores datos continuos sobre la rigidez del suelo, la profundidad de compactación y la uniformidad de la cobertura. Esto mejora la precisión, reduce los errores operativos y asegura el cumplimiento de los estándares de calidad. Los contratistas adoptan cada vez más plataformas de gestión de flotas que rastrean el consumo de combustible, la salud de las máquinas, la tasa de utilización y la ubicación para optimizar los horarios de despliegue y mantenimiento. Las características de control automatizado reducen la dependencia del operador y mejoran la productividad en proyectos de infraestructura a gran escala. La integración con drones, sistemas BIM y diagnósticos remotos fortalece aún más la eficiencia del equipo. A medida que la construcción se vuelve más orientada a los datos, la demanda de compactadores inteligentes y conectados sigue creciendo, posicionando al equipo tecnológicamente avanzado como un motor de crecimiento crucial para la industria.

Tendencias y Oportunidades Clave

Aumento en la Adopción de Equipos de Compactación Eléctricos e Híbridos

Un enfoque creciente en la sostenibilidad, la reducción de emisiones y el control del ruido está acelerando la adopción de máquinas de compactación de suelos eléctricas e híbridas. Los proyectos de infraestructura urbana, túneles y zonas ambientalmente sensibles prefieren cada vez más rodillos de bajas emisiones que cumplan con estrictas regulaciones ambientales. Los fabricantes están desarrollando pisones, compactadores de placa y rodillos pequeños alimentados por batería que ofrecen operación más silenciosa, menores costos operativos y mantenimiento reducido en comparación con los modelos a diésel. Los avances en la tecnología de baterías de iones de litio también extienden el tiempo de funcionamiento de las máquinas y la eficiencia de carga, mejorando la viabilidad de las alternativas eléctricas. Los gobiernos que promueven la construcción ecológica y las obras públicas neutrales en carbono proporcionan incentivos adicionales para la transición a equipos de energía limpia. Esta tendencia presenta fuertes oportunidades para que los OEM amplíen sus carteras ecológicas y atiendan a municipios, contratistas y empresas de alquiler que buscan soluciones de compactación sostenibles.

- Por ejemplo, Wacker Neuson amplió su línea de productos de cero emisiones con el apisonador de batería AS50e y la placa compactadora eléctrica AP1840e, ofreciendo reducción de vibraciones, bajo nivel de ruido y sin emisiones en el sitio para aplicaciones en interiores y en el centro de la ciudad.

Aumento de la Demanda de Servicios de Alquiler y Arrendamiento en Mercados Emergentes

La expansión de los servicios de alquiler y arrendamiento de equipos representa una oportunidad significativa para el mercado de Equipos de Compactación de Suelos, especialmente en regiones donde los contratistas pequeños y medianos prefieren modelos de adquisición rentables. Los altos costos iniciales de compra y los gastos de mantenimiento hacen que las soluciones de alquiler sean atractivas para tareas de compactación de corta duración y especializadas. Las flotas de alquiler incluyen cada vez más rodillos avanzados con telemática, sistemas de control automatizados y motores eficientes, lo que permite un acceso generalizado a tecnología premium a menor costo. Las empresas que operan en economías emergentes aprovechan los alquileres para participar en grandes proyectos de infraestructura sin compromisos de capital a largo plazo. Esto cambia la dinámica del mercado hacia modelos de propiedad flexibles, alentando a los fabricantes de equipos originales (OEM) a fortalecer las asociaciones de alquiler e invertir en equipos duraderos y de alta utilización diseñados específicamente para operadores de flotas.

- Por ejemplo, United Rentals amplió su oferta de equipos de compactación con rodillos vibratorios avanzados y placas compactadoras con monitoreo habilitado por telemática, permitiendo a los contratistas rastrear el rendimiento y la utilización sin comprar las máquinas.

Desafíos Clave

Altos Costos de Equipos y Adopción Limitada de Tecnologías Avanzadas

El mercado de Equipos de Compactación de Suelos enfrenta desafíos derivados de los altos costos de adquisición, que limitan la adopción entre contratistas pequeños y mercados sensibles al costo. Los rodillos modernos equipados con compactación inteligente, automatización y telemática a menudo requieren una inversión inicial sustancial, restringiendo la penetración en regiones en desarrollo. Además, muchos contratistas carecen de la experiencia técnica necesaria para operar sistemas avanzados, lo que resulta en una adopción más lenta de tecnologías de compactación automatizadas. Las brechas de capacitación, los altos costos de mantenimiento y la disponibilidad limitada de operadores capacitados dificultan aún más la implementación generalizada. Las fluctuaciones económicas y las restricciones presupuestarias en proyectos de infraestructura pública también retrasan las actualizaciones de equipos. Estos factores en conjunto desafían la expansión del mercado, particularmente para modelos premium y tecnológicamente avanzados.

Cuellos de Botella Operativos, Cumplimiento Normativo y Restricciones Ambientales

Las actividades de compactación de suelos a menudo enfrentan restricciones operativas debido a las condiciones variables del suelo, el clima adverso y las restricciones regulatorias sobre el ruido y las emisiones. En regiones con controles ambientales estrictos, los equipos a diésel pueden requerir medidas de cumplimiento adicionales, aumentando los costos operativos. El comportamiento impredecible del suelo en ciertos terrenos exige múltiples pasadas y un mayor consumo de combustible, reduciendo la eficiencia y aumentando el desgaste de la maquinaria. Además, los contratistas deben cumplir con estrictos estándares de calidad de compactación, lo que requiere un monitoreo y documentación meticulosos. Los retrasos causados por averías de equipos, interrupciones en la cadena de suministro o la falta de protocolos de prueba estandarizados pueden afectar aún más los cronogramas de los proyectos. Estos desafíos operativos y regulatorios crean barreras sustanciales tanto para los fabricantes como para los usuarios finales.

Análisis Regional

Norteamérica

Norteamérica posee un 29.4% de participación en el mercado de Equipos de Compactación de Suelos en 2024, respaldada por extensas inversiones en rehabilitación de carreteras, expansiones de aeropuertos e infraestructura comercial. EE.UU. lidera la demanda debido a estrictos estándares de calidad de compactación y la rápida adopción de rodillos habilitados con telemática para proyectos a gran escala. El creciente enfoque de Canadá en la construcción sostenible y la automatización de sitios de trabajo remotos impulsa aún más la adopción de equipos. Los altos costos laborales y las prácticas de construcción avanzadas aceleran la transición hacia compactadores mecanizados y semiautomatizados. La fuerte penetración de alquileres y las continuas actualizaciones de equipos por parte de los contratistas también refuerzan la posición de Norteamérica como un mercado tecnológicamente avanzado.

Europa

Europa representa un 27.1% de participación en el mercado, impulsada por una robusta actividad de construcción, la modernización de corredores de transporte y estrictas regulaciones ambientales. Países como Alemania, Francia y el Reino Unido adoptan equipos de compactación eléctricos e híbridos para cumplir con los objetivos de cumplimiento de emisiones. La región se beneficia de ciclos de desarrollo de infraestructura maduros que enfatizan la estabilidad del suelo, la durabilidad del pavimento y la compactación de precisión. Las inversiones públicas en redes ferroviarias, instalaciones de energía renovable y la reurbanización urbana impulsan una demanda constante. La fuerte presencia de OEMs globales en Europa y la rápida adopción de tecnologías de compactación inteligente refuerzan su liderazgo en innovación de equipos enfocados en la sostenibilidad.

Asia-Pacífico

Asia-Pacífico domina el mercado de Equipos de Compactación de Suelos con un 34.8% de participación, convirtiéndose en el mayor contribuyente regional en 2024. Los masivos programas de desarrollo de infraestructura en China, India y el Sudeste Asiático, incluidos carreteras nacionales, redes de metro, corredores industriales y expansiones de aeropuertos, impulsan una demanda sustancial de equipos. La rápida urbanización y las iniciativas de construcción respaldadas por el gobierno fomentan la adopción generalizada de compactadores tanto mecánicos como automatizados. La región también se beneficia de crecientes centros de fabricación de equipos de construcción y del aumento de la mecanización en la agricultura. La expansión de flotas de alquiler, el aumento de la escasez de mano de obra y un cambio hacia rodillos tecnológicamente avanzados aceleran aún más el crecimiento del mercado en las economías emergentes.

América Latina

América Latina representa un 5.6% de participación en el mercado, con la demanda influenciada por programas continuos de construcción de carreteras, actividades mineras y mejoras en la infraestructura urbana. Brasil, México y Chile lideran la adopción a medida que los gobiernos enfatizan el desarrollo logístico y la mejora de la conectividad rural. Las fluctuaciones económicas ralentizan las inversiones a largo plazo pero crean oportunidades para soluciones de equipos basadas en alquiler. Los contratistas prefieren cada vez más compactadores versátiles y eficientes en combustible, adecuados para condiciones de suelo mixtas en grandes zonas de trabajo. El crecimiento en la construcción residencial y los proyectos de reurbanización de tierras apoyan una demanda constante, mientras que la modernización de sitios de gestión de residuos impulsa la adopción de compactadores de vertederos.

Oriente Medio y África (MEA)

La región de Oriente Medio y África tiene una participación del 3.1%, respaldada por la diversificación de infraestructuras, programas de construcción financiados por el petróleo e iniciativas de desarrollo urbano a gran escala. Países como los Emiratos Árabes Unidos, Arabia Saudita y Catar invierten fuertemente en carreteras, parques industriales y proyectos de ciudades inteligentes, impulsando la demanda de equipos de compactación de alto rendimiento. La adopción en África está aumentando debido a la expansión de redes viales, operaciones mineras y preparación de tierras agrícolas. Sin embargo, las restricciones presupuestarias y el acceso limitado a maquinaria avanzada ralentizan la penetración de compactadores automatizados. Los servicios de alquiler y los compactadores mecánicos duraderos siguen siendo altamente preferidos en toda la región.

Segmentaciones del Mercado

Por Técnica de Compactación

- Compactación Estática

- Compactación Dinámica

Por Automatización

- Equipos de Compactación de Suelo Manual/Semi-Automatizados

- Equipos de Compactación de Suelo Totalmente Automatizados

Por Aplicación

- Construcción de Carreteras

- Preparación de Cimientos

- Movimientos de Tierra

- Compactación de Suelo Agrícola

- Compactación de Vertederos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Equipos de Compactación de Suelo presenta un panorama competitivo diverso y bien establecido, impulsado por fabricantes globales que amplían sus carteras con rodillos, apisonadores y compactadores de placas tecnológicamente avanzados y eficientes en combustible. Jugadores clave como Caterpillar, Wirtgen Group, JCB, BOMAG, Dynapac, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG, Sany Heavy Industries y Wacker Neuson se centran en sistemas de compactación inteligente, integración de telemática y automatización para fortalecer su presencia en el mercado. Las empresas enfatizan cada vez más los compactadores eléctricos e híbridos para cumplir con las regulaciones de emisiones y los requisitos de construcción urbana. Las iniciativas estratégicas, incluyendo lanzamientos de productos, asociaciones de flotas de alquiler y expansiones de fabricación regional, mejoran la competitividad. Muchos OEMs también invierten en plataformas digitales para el monitoreo en tiempo real de máquinas y mantenimiento predictivo, mejorando la eficiencia de la flota para los contratistas. Con la creciente demanda en proyectos de infraestructura, agricultura y gestión de residuos, la competencia se intensifica a medida que los fabricantes innovan hacia equipos compactos, de alto rendimiento y rentables adaptados a diversas condiciones de suelo y proyectos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Wirtgen Group

- J C Bamford Excavators Ltd. (JCB)

- Sany Heavy Industries

- MBW, Inc.

- XCMG

- Weber Maschinentechnik GmbH

- Terex

- Caterpillar

- Zoomlion Heavy Industries

- Dynapac

Desarrollos Recientes

- En septiembre de 2025, SANY India presentó el SSR110C-10 PRO, un compactador de suelo vibratorio de 11 toneladas construido en su planta de Pune, destinado a impulsar proyectos de infraestructura y construcción de carreteras en India.

- En julio de 2025, JCB lanzó el compactador de suelo VM118D de 12 toneladas, el primer compactador de suelo del mundo de más de 10 toneladas que cumple con los estándares de emisiones de la Etapa V de la UE sin requerir fluido de escape diésel (DEF).

- En diciembre de 2024, CASE Construction Equipment lanzó una línea de compactadores “listos para alquiler” con controles simplificados y soporte telemático, dirigida a empresas de alquiler y pequeños contratistas.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Técnica de Compactación, Automatización, Aplicación, y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado presenciará una fuerte adopción de sistemas de compactación inteligentes a medida que las prácticas de construcción digital se conviertan en estándar en los principales proyectos de infraestructura.

- La automatización y la integración de telemática se expandirán, permitiendo el monitoreo del rendimiento en tiempo real y una mayor precisión en la compactación.

- Los compactadores eléctricos e híbridos ganarán impulso a medida que los gobiernos endurezcan las normas de emisiones y los proyectos urbanos demanden equipos de bajo ruido.

- Los servicios de alquiler y leasing crecerán significativamente, especialmente en mercados emergentes donde los contratistas prefieren modelos de propiedad flexibles.

- La demanda de compactadores de alta frecuencia y alto impacto aumentará con la expansión de carreteras, aeropuertos y corredores industriales.

- Los fabricantes se centrarán en equipos compactos, eficientes en combustible y multifuncionales adecuados para diversas condiciones de suelo y terreno.

- La tecnología de mantenimiento predictivo mejorará la fiabilidad de las flotas y reducirá el tiempo de inactividad para los contratistas de construcción.

- La creciente mecanización en la agricultura impulsará la demanda de compactadores pequeños y medianos adaptados para el acondicionamiento del suelo.

- Las economías emergentes priorizarán programas de conectividad vial a gran escala, fortaleciendo la expansión del mercado regional.

- La intensidad competitiva aumentará a medida que los actores globales y regionales introduzcan modelos avanzados y rentables para aplicaciones tanto de construcción como de gestión de residuos.