Visión General del Mercado

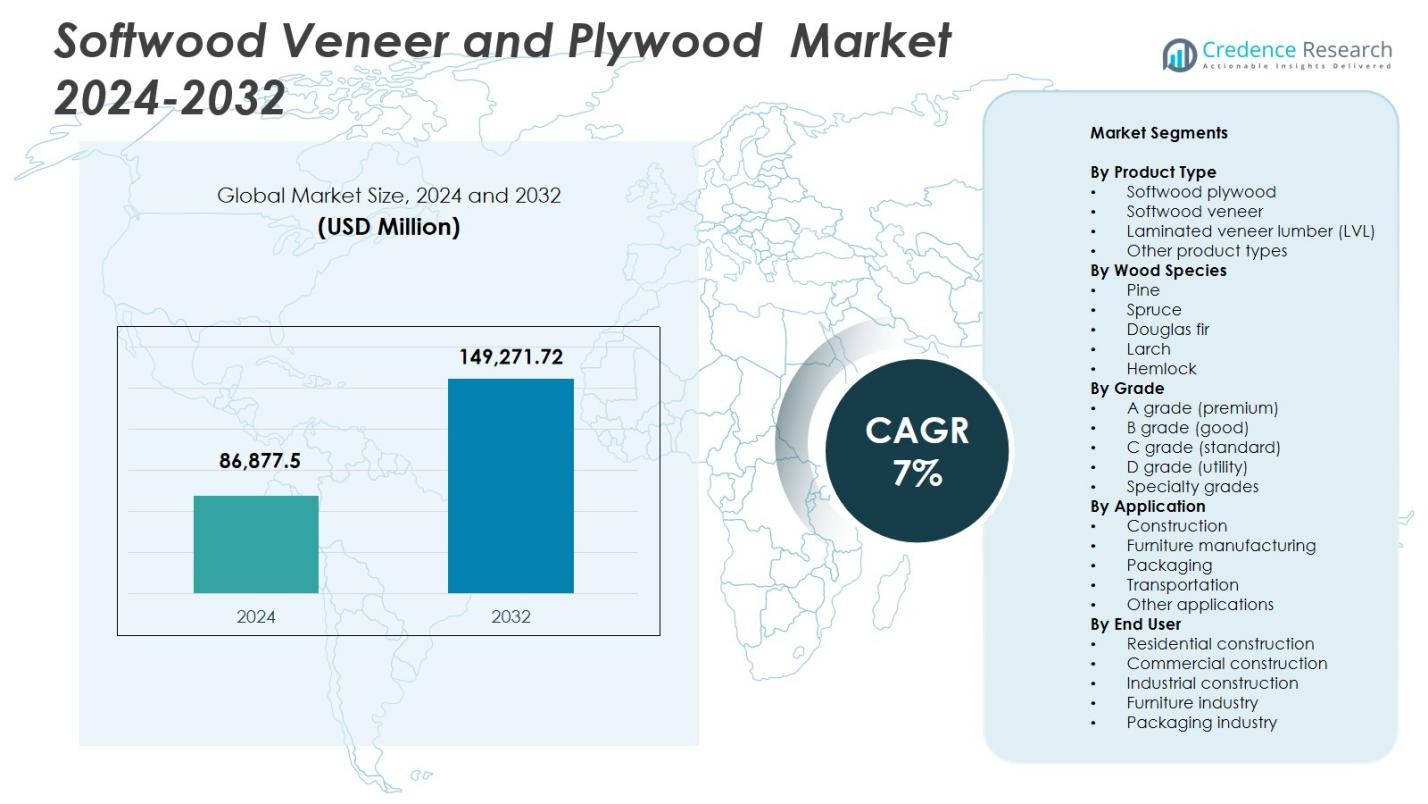

El tamaño del mercado de chapa y contrachapado de madera blanda se valoró en USD 86,877.5 millones en 2024 y se anticipa que alcanzará USD 149,271.72 millones para 2032, creciendo a una CAGR del 7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Chapa y Contrachapado de Madera Blanda 2024 |

USD 86,877.5 Millones |

| Mercado de Chapa y Contrachapado de Madera Blanda, CAGR |

7% |

| Tamaño del Mercado de Chapa y Contrachapado de Madera Blanda 2032 |

USD 149,271.72 Millones |

El mercado de chapa y contrachapado de madera blanda está impulsado por actores clave como Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade y Metsä Wood. Estas empresas se centran en expandir las capacidades de producción, adoptar prácticas forestales sostenibles y ofrecer productos de calidad premium e ingenierizados como la madera laminada enchapada (LVL) para satisfacer la creciente demanda en aplicaciones de construcción, muebles y diseño de interiores. Asia-Pacífico lidera el mercado con una participación del 31.2% en 2024, seguida por América del Norte con un 28.4% y Europa con un 24.7%. La alta urbanización, el desarrollo de infraestructura y el aumento de los ingresos disponibles en estas regiones impulsan la demanda de contrachapado y chapa de madera blanda. Las expansiones regionales estratégicas, los avances tecnológicos y las iniciativas de abastecimiento sostenible de estos principales actores refuerzan su presencia en el mercado mientras abordan tanto las necesidades industriales como las del consumidor en los mercados globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de chapa y contrachapado de madera blanda se valoró en USD 86,877.5 millones en 2024 y se proyecta que alcance USD 149,271.72 millones para 2032, creciendo a una CAGR del 7% durante el período de pronóstico.

- El aumento de las actividades de construcción, el desarrollo de infraestructura y la creciente demanda de aplicaciones en muebles y diseño de interiores están impulsando el crecimiento del mercado. El crecimiento en productos de madera sostenibles y ecológicos apoya aún más la adopción.

- Los productos de madera ingenierizados como la madera laminada enchapada (LVL) y el contrachapado multicapa están ganando tracción. El contrachapado y la chapa de calidad premium son cada vez más preferidos para aplicaciones residenciales, comerciales e industriales. La expansión de la construcción modular y la urbanización son tendencias clave.

- Los actores clave incluyen Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade y Metsä Wood. Las empresas se centran en el abastecimiento sostenible, la expansión de la capacidad y la innovación de productos para mantener su posición en el mercado.

- Asia-Pacífico lidera con una participación del 31.2%, seguida por América del Norte con un 28.4% y Europa con un 24.7%. El contrachapado de madera blanda domina el tipo de producto con una participación del 42.3%, mientras que el pino lidera las especies de madera con un 38.7% de participación.

Análisis de Segmentación del Mercado

Por Tipo de Producto

El mercado de chapa y contrachapado de madera blanda se segmenta principalmente por tipo de producto en contrachapado de madera blanda, chapa de madera blanda, madera laminada enchapada (LVL) y otros tipos de productos. El contrachapado de madera blanda domina con una cuota de mercado del 42.3% en 2024, impulsado por su alta resistencia estructural, facilidad de procesamiento y amplia adopción en la construcción, muebles y diseño de interiores. La madera laminada enchapada está ganando terreno debido a su estabilidad dimensional y adecuación para aplicaciones estructurales grandes. La chapa de madera blanda y otros tipos de productos siguen siendo segmentos de nicho, utilizados principalmente en aplicaciones decorativas y fabricación especializada, respaldados por la creciente demanda de productos de madera sostenibles y ligeros.

- Por ejemplo, la madera laminada enchapada (LVL) se adopta cada vez más en aplicaciones estructurales. LVL se fabrica uniendo chapas delgadas bajo calor y presión, ofreciendo alta resistencia, estabilidad dimensional y la capacidad de abarcar largas distancias, lo que la hace ideal para vigas, viguetas de piso, vigas y marcos de paredes en construcciones residenciales y comerciales.

Por Especie de Madera

Segmentando por especie de madera, el mercado incluye pino, abeto, abeto Douglas, alerce y cicuta. El pino mantiene la cuota líder del 38.7% en 2024, atribuida a su abundante disponibilidad, calidad consistente y rentabilidad en aplicaciones industriales y residenciales. El abeto Douglas y el abeto son valorados por su superior relación resistencia-peso, apoyando la producción de LVL y contrachapado estructural. El alerce y la cicuta mantienen una demanda moderada, principalmente para aplicaciones de construcción exterior y especializadas. El crecimiento en prácticas forestales sostenibles y la adopción de madera ingenierizada impulsan aún más la utilización específica de especies en la construcción y fabricación de muebles.

- Por ejemplo, el abeto Douglas se selecciona a menudo para madera estructural y productos de madera ingenierizada gracias a su alta relación resistencia-peso, buena retención de clavos y tornillos, y adecuación para vigas, cerchas y contrachapado estructural, convirtiéndolo en una especie preferida para la construcción de carga.

Por Grado

El mercado se categoriza por grado en A (premium), B (bueno), C (estándar), D (utilidad) y grados especiales. El grado A (premium) domina con una cuota del 45.1% en 2024, impulsado por la alta demanda en segmentos de muebles premium, gabinetes y diseño de interiores donde el acabado superficial superior y la durabilidad son críticos. Los grados B y C sirven a aplicaciones de construcción e industriales de nivel medio, ofreciendo un equilibrio entre costo y calidad. Los grados D y especiales atienden a propósitos utilitarios y decorativos de nicho. La creciente preferencia del consumidor por productos de madera de alta calidad y los estrictos estándares de calidad refuerzan el dominio del contrachapado y chapa de madera blanda de grado premium.

Principales Impulsores de Crecimiento

Aumento de Actividades de Construcción e Infraestructura

El mercado de chapa y contrachapado de madera blanda está significativamente impulsado por la expansión de proyectos de construcción e infraestructura a nivel mundial. El aumento de la urbanización, el crecimiento de la población y las inversiones gubernamentales en infraestructura residencial, comercial y pública impulsan la demanda de contrachapado y chapa de madera blanda debido a su resistencia estructural, durabilidad y versatilidad. La preferencia por productos de madera ingenierizada en suelos, paneles y muebles mejora las tasas de adopción. El contrachapado de madera blanda, en particular, se beneficia de proyectos de construcción a gran escala donde la estabilidad dimensional y la facilidad de instalación son cruciales. Además, la integración de prácticas de construcción sostenible y certificaciones de edificios ecológicos fomenta el uso de productos de madera blanda certificados, creando un crecimiento sostenido. El aumento de las actividades de renovación y remodelación en economías desarrolladas aumenta aún más la demanda, asegurando un consumo constante tanto en nuevos proyectos de construcción como en reformas, actuando así como un catalizador de crecimiento importante para el mercado.

- Por ejemplo, el contrachapado estructural Ecoply de Carter Holt Harvey se presenta en el edificio de la Cancillería de la Universidad de Monash, formando balaustradas escalonadas alrededor del vacío central en un diseño de carbono neto cero, compatible con Passivhaus, hecho de pino radiata certificado por FSC.

Aumento de la demanda de productos de madera ecológicos y sostenibles

Las tendencias de sostenibilidad son un motor de crecimiento fundamental en el mercado de chapa y contrachapado de madera blanda. Los fabricantes y consumidores se están orientando cada vez más hacia productos de madera ecológicos y de origen responsable para minimizar el impacto ambiental. La chapa y el contrachapado de madera blanda, producidos a partir de bosques gestionados de manera sostenible, apoyan los principios de economía circular y la construcción con baja huella de carbono. La creciente conciencia ambiental y las presiones regulatorias, como los esquemas de certificación forestal y los mandatos de reducción de emisiones, refuerzan aún más la adopción. La creciente popularidad de los materiales de construcción ecológicos en aplicaciones residenciales, comerciales e institucionales impulsa el crecimiento del mercado. Además, los productos ingenierizados como la madera laminada enchapada (LVL) optimizan el uso de la madera, reduciendo el desperdicio mientras mantienen la integridad estructural, haciendo que estos productos sean atractivos para los interesados conscientes del medio ambiente. Este enfoque en la sostenibilidad impulsa la innovación de productos, apoya la fijación de precios premium y mejora la expansión del mercado a nivel mundial.

- Por ejemplo, AK Apple Plywood en India fabrica contrachapado ecológico utilizando materias primas certificadas por FSC y procesos energéticamente eficientes, reciclando desechos de madera como aserrín y virutas en tableros de partículas para reducir vertederos y emisiones.

Crecimiento en aplicaciones de muebles y diseño de interiores

La creciente demanda de muebles de alta calidad, gabinetes y elementos de diseño de interiores impulsa el crecimiento en el mercado de chapa y contrachapado de madera blanda. El contrachapado y la chapa de madera blanda son ampliamente preferidos en muebles modulares, paneles de pared y aplicaciones decorativas debido a su acabado suave, facilidad de trabajo y atractivo estético. El aumento de los ingresos disponibles, las mejoras en el estilo de vida y las tendencias de vida urbana estimulan la demanda de los consumidores por muebles de madera elegantes, duraderos y ligeros. Además, el auge de las plataformas de comercio electrónico y las cadenas de tiendas de mejoras para el hogar facilita el acceso a productos de madera blanda de calidad premium, ampliando su adopción. Los diseñadores de interiores y arquitectos especifican cada vez más el contrachapado y la chapa de madera blanda en proyectos residenciales y comerciales modernos tanto por funcionalidad como por estética. El efecto combinado del aumento de la demanda de muebles, decoración de interiores y proyectos de bricolaje fortalece la trayectoria de crecimiento del mercado y subraya la importancia de la versatilidad del producto en diversas aplicaciones.

Tendencias Clave y Oportunidades

Adopción de Productos de Madera Ingenierizada y LVL

El mercado de chapa y contrachapado de madera blanda está presenciando una tendencia creciente hacia productos de madera ingenierizada como la madera laminada enchapada (LVL), la madera contralaminada (CLT) y el contrachapado multicapa. LVL ofrece mayor resistencia, estabilidad y uniformidad dimensional en comparación con el contrachapado de madera blanda tradicional, lo que lo hace cada vez más preferido en aplicaciones estructurales y construcción de gran altura. Este cambio permite a los fabricantes atender las demandas de construcción moderna que requieren materiales ligeros, duraderos y ecológicos. También surgen oportunidades en los segmentos de construcción prefabricada y modular, donde los componentes de madera ingenierizada reducen el tiempo de construcción y los costos laborales. La investigación y el desarrollo continuos en ingeniería de productos y mejora del rendimiento presentan vías para la expansión del mercado y una mayor adopción en aplicaciones industriales, comerciales y residenciales.

- Por ejemplo, LVL es ampliamente reconocido por su rendimiento estructural superior. Las vigas LVL ofrecen mayor resistencia, rigidez y estabilidad dimensional en comparación con la madera tradicional, con mucha menos susceptibilidad a deformarse o encogerse, lo que las hace ideales para vigas de gran envergadura, viguetas, dinteles y marcos de carga en edificios residenciales y comerciales.

Expansión en Economías Emergentes

Las economías emergentes en Asia-Pacífico, América Latina y África presentan oportunidades significativas para el mercado de chapa y contrachapado de madera blanda. La rápida urbanización, el aumento de los ingresos disponibles y la creciente industrialización en estas regiones impulsan la demanda de materiales de construcción, muebles y productos de interior. Los gobiernos están invirtiendo en el desarrollo de viviendas e infraestructuras, apoyando el consumo de contrachapado y chapa de madera blanda. Además, el aumento de la conciencia sobre productos de madera sostenible y el acceso a madera certificada mejoran la penetración del mercado. La presencia de fabricantes locales competitivos en costos y la expansión de canales de exportación estimulan aún más el crecimiento. Estos mercados también ofrecen oportunidades para la adopción de madera de calidad premium e ingenierizada, ya que las poblaciones urbanas buscan materiales de construcción modernos, de alta calidad y ambientalmente responsables, creando un potencial de crecimiento a largo plazo para actores tanto nacionales como internacionales.

- Por ejemplo, en India, iniciativas gubernamentales como el Pradhan Mantri Awas Yojana (PMAY) y la Misión de Ciudades Inteligentes están estimulando la demanda de contrachapado resistente a la humedad y retardante de fuego en viviendas asequibles e infraestructura urbana, apoyando un mayor consumo de paneles de madera estructurales e interiores.

Desafíos Clave

Fluctuación de Precios de Materias Primas y Restricciones de Suministro

El mercado de chapa y contrachapado de madera blanda enfrenta desafíos debido a la volatilidad de los precios de las materias primas y la disponibilidad limitada de madera blanda de alta calidad. Las escaseces en el suministro de madera, los cuellos de botella en el transporte y las restricciones ambientales sobre la tala pueden provocar fluctuaciones de precios, afectando los costos de fabricación y los márgenes de beneficio. La dependencia de bosques de origen sostenible y el cumplimiento de los estándares de certificación añaden complejidad y costos operativos. Las interrupciones geopolíticas repentinas o los desastres naturales que afectan las regiones forestales agravan aún más la inestabilidad del suministro. Estos factores pueden obstaculizar la expansión del mercado y crear incertidumbre en los precios, especialmente para productos de madera de grado premium e ingenierizados. Los fabricantes deben optimizar la gestión de la cadena de suministro, mantener reservas estratégicas de madera y explorar fuentes alternativas para mitigar estos desafíos.

Competencia de Materiales Alternativos

El mercado de chapa y contrachapado de madera blanda se enfrenta a la competencia de materiales sustitutos como tableros de fibra de densidad media (MDF), tableros de partículas, metal, laminados plásticos y paneles de concreto. Estas alternativas pueden ofrecer ventajas de costo, resistencia a la humedad o mayor durabilidad en aplicaciones específicas, afectando la demanda de productos tradicionales de madera blanda. La adopción creciente de compuestos y materiales sintéticos en muebles, construcción y diseño de interiores puede reducir la cuota de mercado. Además, la percepción de alternativas ingenierizadas como productos más uniformes y de bajo mantenimiento desafía la adopción de contrachapado y chapa de madera blanda. Para superar esto, los fabricantes necesitan enfatizar la calidad del producto, la sostenibilidad y las características de valor añadido, al tiempo que innovan en diseños que aprovechen los beneficios estéticos y estructurales de los productos de madera blanda para mantener la competitividad.

Análisis Regional

América del Norte

El mercado de chapa y contrachapado de madera blanda de América del Norte tuvo una participación del 28.4% en 2024, liderado por Estados Unidos y Canadá debido a las robustas actividades de construcción, el creciente sector de fabricación de muebles y la modernización de infraestructuras. La alta adopción de contrachapado y chapa de madera blanda de grado premium en proyectos residenciales, comerciales e industriales impulsa la demanda. La región se beneficia de redes de distribución bien establecidas, instalaciones de fabricación avanzadas y prácticas forestales sostenibles. El aumento de las actividades de renovación y remodelación, junto con incentivos gubernamentales para la construcción ecológica, apoyan aún más el crecimiento del mercado. Además, la creciente demanda de productos de madera ingenierizada como LVL mejora la adopción en aplicaciones estructurales e interiores, fortaleciendo el liderazgo de América del Norte en el mercado.

Europa

Europa representó una participación de mercado del 24.7% en 2024, con Alemania, Francia y el Reino Unido impulsando la demanda a través de la construcción residencial, interiores comerciales y fabricación de muebles. Las estrictas regulaciones ambientales y los mandatos de sostenibilidad promueven productos de madera blanda certificados, incluidos el contrachapado y la chapa de madera de calidad premium. Los productos de madera ingenierizada se adoptan cada vez más para la construcción modular y edificios energéticamente eficientes. Las crecientes tendencias de urbanización y renovación, junto con los avances tecnológicos en el procesamiento y acabado, apoyan la expansión del mercado. Además, la creciente conciencia sobre materiales ecológicos entre consumidores y diseñadores fomenta el uso de chapa y contrachapado de madera blanda en aplicaciones de decoración interior, carpintería y pisos, reforzando la trayectoria de crecimiento constante de Europa.

Asia-Pacífico

La región de Asia-Pacífico capturó una participación del 31.2% en 2024, impulsada por China, India, Japón y las economías del sudeste asiático. La rápida urbanización, industrialización y el desarrollo de infraestructuras impulsan la demanda de contrachapado de madera blanda para la construcción y productos ingenierizados como LVL. El aumento de las poblaciones de clase media y el incremento de los ingresos disponibles estimulan la fabricación de muebles y la adopción del diseño de interiores. Las iniciativas gubernamentales que promueven la vivienda asequible, los complejos comerciales y las prácticas de construcción ecológica aceleran aún más el crecimiento. Además, la expansión de la capacidad de producción local y las exportaciones competitivas en costos contribuyen a la penetración del mercado. Asia-Pacífico sigue siendo una región de alto crecimiento debido a la combinación de proyectos de construcción a gran escala, la creciente demanda de productos de madera de calidad premium y una mayor conciencia sobre las prácticas de silvicultura sostenible.

América Latina

América Latina representó un 7.6% de participación de mercado en 2024, con Brasil, Chile y México liderando el consumo. La región se beneficia de abundantes recursos forestales y de las industrias de muebles y construcción en expansión. El creciente proceso de urbanización, el desarrollo residencial y los proyectos de construcción comercial impulsan la demanda de chapa de madera blanda, contrachapado y productos de madera ingenierizados. Las iniciativas de silvicultura sostenible y los programas de certificación fomentan el uso de productos de madera blanda obtenidos de manera responsable. Además, las exportaciones a América del Norte y Europa apoyan el crecimiento de los fabricantes regionales. Sin embargo, las fluctuaciones en los precios de las materias primas y los desafíos logísticos pueden afectar la estabilidad del mercado. Se espera que la inversión continua en infraestructura y la adopción de productos de calidad premium impulsen el potencial de mercado de la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 7.0% en 2024, impulsada por los auges de construcción en los EAU, Arabia Saudita y Sudáfrica. La demanda es principalmente impulsada por proyectos residenciales, comerciales y de hospitalidad, junto con un creciente interés en productos de madera sostenible e ingenierizados. El contrachapado de madera blanda y la chapa son cada vez más especificados para interiores, construcción modular y aplicaciones de muebles. Las inversiones en infraestructura de alta gama y desarrollo urbano, junto con el aumento de los ingresos disponibles, apoyan el crecimiento del mercado. Existen desafíos como la obtención de materias primas y la dependencia de importaciones, pero las políticas comerciales favorables y los proyectos de construcción en curso ofrecen oportunidades de expansión. Los productos de madera blanda de calidad premium siguen siendo altamente preferidos en la región.

Segmentaciones del Mercado

Por Tipo de Producto

- Contrachapado de madera blanda

- Chapa de madera blanda

- Madera laminada enchapada (LVL)

- Otros tipos de productos

Por Especie de Madera

- Pino

- Abeto

- Abeto de Douglas

- Alerce

- Tsuga

Por Grado

- Grado A (premium)

- Grado B (bueno)

- Grado C (estándar)

- Grado D (utilitario)

- Grados especiales

Por Aplicación

- Construcción

- Fabricación de muebles

- Embalaje

- Transporte

- Otras aplicaciones

Por Usuario Final

- Construcción residencial

- Construcción comercial

- Construcción industrial

- Industria del mueble

- Industria del embalaje

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de chapa y contrachapado de madera blanda se caracteriza por la presencia de varios actores establecidos que se centran en la innovación de productos, la expansión de capacidad y prácticas sostenibles para fortalecer sus posiciones en el mercado. Los principales actores incluyen Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade y Metsä Wood. Estas empresas aprovechan fuertes redes de distribución, tecnologías avanzadas de fabricación y asociaciones estratégicas para satisfacer la creciente demanda en aplicaciones de construcción, muebles y diseño de interiores. El énfasis en productos de madera de grado premium e ingeniería, incluyendo madera laminada enchapada (LVL), apoya la diferenciación en el mercado. Las iniciativas de sostenibilidad, como el abastecimiento certificado y los procesos de producción de bajas emisiones, mejoran la reputación de la marca y se alinean con los requisitos regulatorios. Las expansiones regionales, fusiones y adquisiciones permiten a estas empresas fortalecer las cadenas de suministro y acceder a mercados emergentes. La inversión continua en investigación y desarrollo asegura la calidad del producto, la estabilidad dimensional y el atractivo estético, manteniendo la competitividad en un mercado global dinámico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Weyerhaeuser

- Century Plyboards / CenturyProwud

- Kronospan / Kronoplus

- Georgia-Pacific

- Dongwha / Dongwha Group

- Canfor / Canfor Plywood

- Arauco

- West Fraser Timber Co. Ltd.

- Boise Cascade

- Metsä Wood

Desarrollos Recientes

- En septiembre de 2024, Duroply Industries Limited presentó una colección de contrachapado y chapa premium en Matecia 2024 (celebrada en Yashobhoomi, Nueva Delhi) que presenta su colección de chapas “Nature’s Signature” y ofertas de productos basadas en prácticas sostenibles.

- En marzo de 2024, Richelieu Hardware adquirió Allegheny Plywood Company (con sede en EE. UU.), un movimiento que podría influir en la dinámica de suministro y distribución en los mercados de contrachapado y paneles.

- En enero de 2024, EGGER Group adquirió una participación del 25.1% en Panel Plus Co., Ltd. (un fabricante tailandés de materiales a base de madera), expandiendo la presencia de EGGER en Asia y presumiblemente mejorando su posición de suministro de contrachapado/chapa.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Especies de Madera, Grado, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de contrachapado y chapa de madera blanda de grado premium seguirá aumentando en la construcción residencial y comercial.

- Los productos de madera ingenierizada como la madera laminada enchapada (LVL) verán una creciente adopción en aplicaciones estructurales.

- Los productos de madera sostenibles y ecológicos ganarán mayor preferencia debido a las regulaciones ambientales y la conciencia del consumidor.

- La expansión de la construcción modular y prefabricada impulsará el crecimiento del mercado.

- La urbanización y el desarrollo de infraestructuras en economías emergentes crearán oportunidades significativas.

- Los sectores de fabricación de muebles y diseño de interiores seguirán siendo áreas clave de consumo.

- Los avances tecnológicos en el procesamiento y acabado mejorarán la calidad y el atractivo del producto.

- La expansión del mercado regional, especialmente en Asia-Pacífico y América del Norte, apoyará el crecimiento global.

- Las empresas se centrarán en asociaciones estratégicas, adquisiciones y expansiones de capacidad para fortalecer su presencia en el mercado.

- La creciente demanda de grados especiales e ingenierizados fomentará la innovación y diversificación de productos.