Aperçu du marché

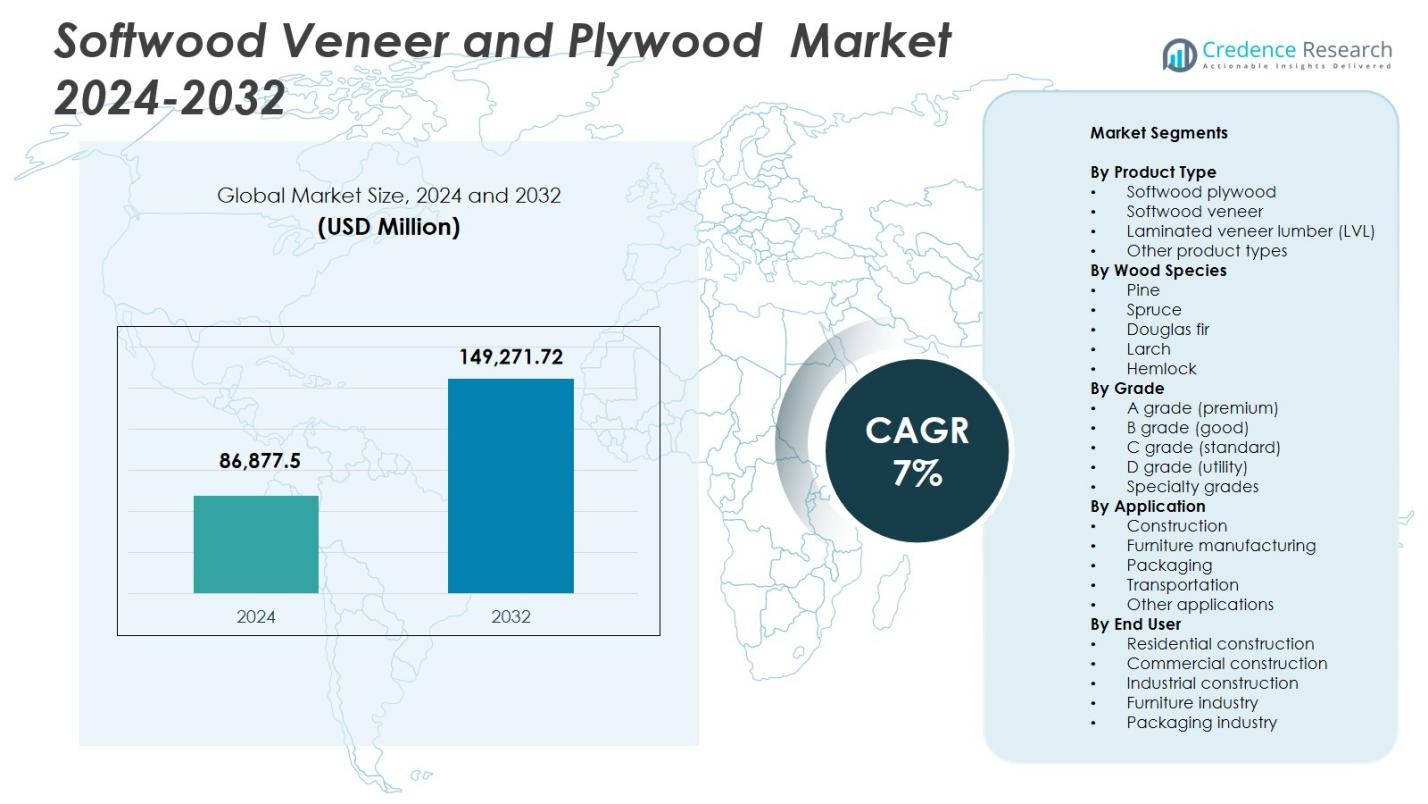

La taille du marché du contreplaqué et du placage de résineux était évaluée à 86 877,5 millions USD en 2024 et devrait atteindre 149 271,72 millions USD d’ici 2032, avec une croissance à un TCAC de 7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du contreplaqué et du placage de résineux 2024 |

86 877,5 millions USD |

| Marché du contreplaqué et du placage de résineux, TCAC |

7% |

| Taille du marché du contreplaqué et du placage de résineux 2032 |

149 271,72 millions USD |

Le marché du contreplaqué et du placage de résineux est stimulé par des acteurs clés tels que Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade et Metsä Wood. Ces entreprises se concentrent sur l’expansion des capacités de production, l’adoption de pratiques forestières durables et l’offre de produits de qualité supérieure et d’ingénierie tels que le bois lamellé-collé (LVL) pour répondre à la demande croissante dans les applications de construction, de mobilier et de design d’intérieur. L’Asie-Pacifique mène le marché avec une part de 31,2 % en 2024, suivie par l’Amérique du Nord à 28,4 % et l’Europe à 24,7 %. L’urbanisation élevée, le développement des infrastructures et l’augmentation des revenus disponibles dans ces régions stimulent la demande pour le contreplaqué et le placage de résineux. Les expansions régionales stratégiques, les avancées technologiques et les initiatives d’approvisionnement durable par ces principaux acteurs renforcent leur présence sur le marché tout en répondant aux besoins industriels et des consommateurs sur les marchés mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- La taille du marché du contreplaqué et du placage de résineux était évaluée à 86 877,5 millions USD en 2024 et devrait atteindre 149 271,72 millions USD d’ici 2032, avec une croissance à un TCAC de 7 % pendant la période de prévision.

- L’augmentation des activités de construction, le développement des infrastructures et la demande croissante pour les applications de mobilier et de design d’intérieur stimulent la croissance du marché. La croissance des produits en bois durables et écologiques soutient également l’adoption.

- Les produits en bois d’ingénierie tels que le bois lamellé-collé (LVL) et le contreplaqué multicouche gagnent en popularité. Le contreplaqué et le placage de qualité supérieure sont de plus en plus préférés pour les applications résidentielles, commerciales et industrielles. L’expansion de la construction modulaire et l’urbanisation sont des tendances clés.

- Les principaux acteurs incluent Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade et Metsä Wood. Les entreprises se concentrent sur l’approvisionnement durable, l’expansion des capacités et l’innovation produit pour maintenir leur position sur le marché.

- L’Asie-Pacifique mène avec une part de 31,2 %, suivie par l’Amérique du Nord à 28,4 % et l’Europe à 24,7 %. Le contreplaqué de résineux domine le type de produit avec une part de 42,3 %, tandis que le pin est en tête des espèces de bois avec une part de 38,7 %.

Analyse de la segmentation du marché

Par type de produit

Le marché des contreplaqués et placages de résineux est principalement segmenté par type de produit en contreplaqué de résineux, placage de résineux, bois lamellé-collé (LVL) et autres types de produits. Le contreplaqué de résineux domine avec une part de marché de 42,3 % en 2024, grâce à sa haute résistance structurelle, sa facilité de traitement et sa large adoption dans la construction, le mobilier et le design d’intérieur. Le bois lamellé-collé gagne en popularité en raison de sa stabilité dimensionnelle et de son adéquation pour les grandes applications structurelles. Le placage de résineux et les autres types de produits restent des segments de niche, principalement utilisés dans des applications décoratives et des fabrications spécialisées, soutenus par une demande croissante pour des produits en bois durables et légers.

- Par exemple, le bois lamellé-collé (LVL) est de plus en plus adopté dans les applications structurelles. Le LVL est conçu en collant de fines couches sous chaleur et pression, offrant une haute résistance, une stabilité dimensionnelle et la capacité de couvrir de longues distances, ce qui le rend idéal pour les poutres, solives de plancher, chevrons et ossatures murales dans la construction résidentielle et commerciale.

Par Espèce de Bois

En segmentant par espèce de bois, le marché inclut le pin, l’épinette, le sapin de Douglas, le mélèze et la pruche. Le pin détient la part de 38,7 % en 2024, attribuée à sa disponibilité abondante, sa qualité constante et son rapport coût-efficacité dans les applications industrielles et résidentielles. Le sapin de Douglas et l’épinette sont appréciés pour leur excellent rapport résistance-poids, soutenant la production de LVL et de contreplaqué structurel. Le mélèze et la pruche maintiennent une demande modérée, principalement pour les applications de construction extérieure et spécialisée. La croissance des pratiques forestières durables et l’adoption du bois d’ingénierie renforcent davantage l’utilisation spécifique aux espèces dans la construction et la fabrication de meubles.

- Par exemple, le sapin de Douglas est souvent choisi pour le bois de structure et les produits en bois d’ingénierie grâce à son excellent rapport résistance-poids, sa bonne tenue des clous et vis, et son adéquation pour les poutres, fermes et contreplaqué structurel, en faisant une espèce de choix pour la construction porteuse.

Par Qualité

Le marché est catégorisé par qualité en A (premium), B (bonne), C (standard), D (utilitaire) et qualités spéciales. La qualité A (premium) domine avec une part de 45,1 % en 2024, stimulée par une forte demande dans les segments de meubles haut de gamme, d’ébénisterie et de design d’intérieur où une finition de surface supérieure et une durabilité sont essentielles. Les qualités B et C servent les applications de construction et industrielles de milieu de gamme, offrant un équilibre entre coût et qualité. Les qualités D et spéciales répondent à des fins utilitaires et décoratives de niche. La préférence croissante des consommateurs pour des produits en bois de haute qualité et des normes de qualité strictes renforcent la domination du contreplaqué et du placage de résineux de qualité premium.

Principaux Facteurs de Croissance

Augmentation des Activités de Construction et d’Infrastructure

Le marché du contreplaqué et du placage de bois résineux est considérablement stimulé par l’expansion des projets de construction et d’infrastructure à l’échelle mondiale. L’urbanisation croissante, la croissance démographique et les investissements gouvernementaux dans les infrastructures résidentielles, commerciales et publiques augmentent la demande de contreplaqué et de placage de bois résineux en raison de leur résistance structurelle, de leur durabilité et de leur polyvalence. La préférence pour les produits en bois d’ingénierie dans les revêtements de sol, les panneaux et les meubles augmente les taux d’adoption. Le contreplaqué de bois résineux, en particulier, bénéficie des projets de construction à grande échelle où la stabilité dimensionnelle et la facilité d’installation sont cruciales. De plus, l’intégration de pratiques de construction durables et de certifications de bâtiments écologiques encourage l’utilisation de produits en bois résineux certifiés, créant une croissance soutenue. L’augmentation des activités de rénovation et de réaménagement dans les économies développées accroît encore la demande, assurant une consommation régulière tant dans les nouveaux projets de construction que dans les projets de rénovation, agissant ainsi comme un catalyseur majeur de croissance pour le marché.

- Par exemple, le contreplaqué structurel Ecoply de Carter Holt Harvey figure dans le bâtiment de la chancellerie de l’Université Monash, formant des balustrades en gradins autour du vide central dans un design à zéro carbone net, conforme à la norme Passivhaus, fabriqué à partir de pin Radiata certifié FSC.

Augmentation de la demande de produits en bois écologiques et durables

Les tendances en matière de durabilité sont un moteur de croissance essentiel sur le marché du contreplaqué et du placage de bois résineux. Les fabricants et les consommateurs se tournent de plus en plus vers des produits en bois écologiques et issus de sources responsables pour minimiser l’impact environnemental. Le placage et le contreplaqué de bois résineux, produits à partir de forêts gérées de manière durable, soutiennent les principes de l’économie circulaire et de la construction à faible empreinte carbone. La sensibilisation croissante à l’environnement et les pressions réglementaires, telles que les programmes de certification forestière et les mandats de réduction des émissions, renforcent encore l’adoption. La popularité croissante des matériaux de construction écologiques dans les applications résidentielles, commerciales et institutionnelles stimule la croissance du marché. De plus, les produits d’ingénierie comme le bois lamellé-collé (LVL) optimisent l’utilisation du bois, réduisant les déchets tout en maintenant l’intégrité structurelle, rendant ces produits attrayants pour les parties prenantes soucieuses de l’environnement. Cet accent sur la durabilité stimule l’innovation produit, soutient une tarification premium et favorise l’expansion du marché à l’échelle mondiale.

- Par exemple, AK Apple Plywood en Inde fabrique du contreplaqué écologique en utilisant des matières premières certifiées FSC et des procédés économes en énergie, recyclant les déchets de bois tels que la sciure et les copeaux en panneaux de particules pour réduire les décharges et les émissions.

Croissance dans les applications de meubles et de design d’intérieur

La demande croissante pour des meubles de haute qualité, des armoires et des éléments de design d’intérieur stimule la croissance du marché du contreplaqué et du placage de bois résineux. Le contreplaqué et le placage de bois résineux sont largement préférés dans les meubles modulaires, les panneaux muraux et les applications décoratives en raison de leur finition lisse, de leur maniabilité et de leur attrait esthétique. L’augmentation des revenus disponibles, les améliorations du mode de vie et les tendances de vie urbaine stimulent la demande des consommateurs pour des meubles en bois élégants, durables et légers. De plus, la montée des plateformes de commerce électronique et des chaînes de vente au détail d’amélioration de l’habitat facilite l’accessibilité aux produits de bois résineux de qualité supérieure, élargissant l’adoption. Les designers d’intérieur et les architectes spécifient de plus en plus le contreplaqué et le placage de bois résineux dans les projets résidentiels et commerciaux modernes pour leur fonctionnalité et leur esthétique. L’effet combiné de la demande croissante pour les meubles, la décoration intérieure et les projets de bricolage renforce la trajectoire de croissance du marché et souligne l’importance de la polyvalence des produits dans les applications.

Tendances Clés & Opportunités

Adoption de Produits en Bois d’Ingénierie et LVL

Le marché du contreplaqué et du placage de bois résineux connaît une tendance croissante vers les produits en bois d’ingénierie tels que le bois lamellé-collé (LVL), le bois lamellé-croisé (CLT) et le contreplaqué multi-couches. Le LVL offre une résistance, une stabilité et une uniformité dimensionnelle améliorées par rapport au contreplaqué traditionnel en bois résineux, ce qui le rend de plus en plus préféré dans les applications structurelles et la construction de grande hauteur. Ce changement permet aux fabricants de répondre aux exigences modernes de la construction nécessitant des matériaux légers, durables et écologiques. Des opportunités se présentent également dans les segments de la construction préfabriquée et modulaire, où les composants en bois d’ingénierie réduisent le temps de construction et les coûts de main-d’œuvre. La recherche et le développement continus en ingénierie des produits et en amélioration des performances offrent des voies pour l’expansion du marché et une adoption accrue dans les applications industrielles, commerciales et résidentielles.

- Par exemple, le LVL est largement reconnu pour ses performances structurelles supérieures. Les poutres LVL offrent une résistance, une rigidité et une stabilité dimensionnelle améliorées par rapport au bois traditionnel, avec beaucoup moins de susceptibilité au gauchissement ou au rétrécissement, ce qui les rend idéales pour les poutres longues, les solives, les linteaux et les cadres porteurs dans les bâtiments résidentiels et commerciaux.

Expansion dans les Économies Émergentes

Les économies émergentes en Asie-Pacifique, en Amérique latine et en Afrique présentent des opportunités significatives pour le marché du contreplaqué et du placage de bois résineux. L’urbanisation rapide, l’augmentation des revenus disponibles et l’industrialisation croissante dans ces régions stimulent la demande de matériaux de construction, de meubles et de produits d’intérieur. Les gouvernements investissent dans le développement du logement et des infrastructures, soutenant la consommation de contreplaqué et de placage de bois résineux. De plus, la sensibilisation croissante aux produits en bois durables et l’accès au bois certifié améliorent la pénétration du marché. La présence de fabricants locaux compétitifs en termes de coûts et l’expansion des canaux d’exportation stimulent encore la croissance. Ces marchés offrent également des opportunités pour l’adoption de bois de qualité supérieure et d’ingénierie, car les populations urbaines recherchent des matériaux de construction modernes, de haute qualité et respectueux de l’environnement, créant un potentiel de croissance à long terme pour les acteurs nationaux et internationaux.

- Par exemple, en Inde, des initiatives gouvernementales telles que le Pradhan Mantri Awas Yojana (PMAY) et la Mission des Villes Intelligentes stimulent la demande de contreplaqué résistant à l’humidité et ignifuge dans le logement abordable et les infrastructures urbaines, soutenant une consommation plus élevée de panneaux de bois structurels et d’intérieur.

Défis Clés

Fluctuation des Prix des Matières Premières et Contraintes d’Approvisionnement

Le marché des placages et contreplaqués de bois résineux fait face à des défis liés à la volatilité des prix des matières premières et à la disponibilité limitée de bois résineux de haute qualité. Les pénuries d’approvisionnement en bois, les goulets d’étranglement dans le transport et les restrictions environnementales sur l’exploitation forestière peuvent entraîner des fluctuations de prix, impactant les coûts de fabrication et les marges bénéficiaires. La dépendance à l’égard des forêts gérées de manière durable et le respect des normes de certification ajoutent de la complexité et des coûts opérationnels. Les perturbations géopolitiques soudaines ou les catastrophes naturelles affectant les régions forestières aggravent encore l’instabilité de l’approvisionnement. Ces facteurs peuvent freiner l’expansion du marché et créer de l’incertitude dans la tarification, en particulier pour les produits en bois de qualité supérieure et les produits en bois d’ingénierie. Les fabricants doivent optimiser la gestion de la chaîne d’approvisionnement, maintenir des réserves stratégiques de bois et explorer des sources alternatives pour atténuer ces défis.

Concurrence des matériaux alternatifs

Le marché des placages et contreplaqués de bois résineux doit faire face à la concurrence de matériaux de substitution tels que le panneau de fibres à densité moyenne (MDF), le panneau de particules, le métal, les stratifiés plastiques et les panneaux de béton. Ces alternatives peuvent offrir des avantages en termes de coût, de résistance à l’humidité ou de durabilité supérieure dans des applications spécifiques, affectant la demande pour les produits traditionnels en bois résineux. L’adoption accrue de matériaux composites et synthétiques dans le mobilier, la construction et le design d’intérieur peut réduire la part de marché. De plus, la perception des alternatives d’ingénierie comme des produits plus uniformes et nécessitant peu d’entretien remet en question l’adoption du contreplaqué et du placage de bois résineux. Pour surmonter cela, les fabricants doivent mettre l’accent sur la qualité des produits, la durabilité et les caractéristiques à valeur ajoutée, tout en innovant dans des conceptions qui tirent parti des avantages esthétiques et structurels des produits en bois résineux pour conserver leur compétitivité.

Analyse régionale

Amérique du Nord

Le marché nord-américain des placages et contreplaqués de bois résineux détenait une part de 28,4 % en 2024, dominé par les États-Unis et le Canada en raison d’activités de construction robustes, de la croissance de la fabrication de meubles et de la modernisation des infrastructures. L’adoption élevée de contreplaqués et de placages de bois résineux de qualité supérieure dans les projets résidentiels, commerciaux et industriels stimule la demande. La région bénéficie de réseaux de distribution bien établis, d’installations de fabrication avancées et de pratiques forestières durables. L’augmentation des activités de rénovation et de réaménagement, couplée aux incitations gouvernementales pour la construction écologique, soutient davantage la croissance du marché. De plus, la demande croissante pour les produits en bois d’ingénierie comme le LVL renforce l’adoption dans les applications structurelles et intérieures, renforçant le leadership de l’Amérique du Nord sur le marché.

Europe

L’Europe représentait une part de marché de 24,7 % en 2024, avec l’Allemagne, la France et le Royaume-Uni stimulant la demande grâce à la construction résidentielle, aux intérieurs commerciaux et à la fabrication de meubles. Des réglementations environnementales strictes et des mandats de durabilité favorisent les produits en bois résineux certifiés, y compris le contreplaqué et le placage de qualité supérieure. Les produits en bois d’ingénierie sont de plus en plus adoptés pour la construction modulaire et les bâtiments économes en énergie. La croissance de l’urbanisation et des tendances de rénovation, ainsi que les avancées technologiques dans le traitement et la finition, soutiennent l’expansion du marché. De plus, la sensibilisation croissante aux matériaux écologiques parmi les consommateurs et les designers encourage l’utilisation de placages et de contreplaqués de bois résineux dans la décoration intérieure, les armoires et les applications de revêtement de sol, renforçant la trajectoire de croissance stable de l’Europe.

Asie-Pacifique

La région Asie-Pacifique a capturé une part de 31,2 % en 2024, stimulée par la Chine, l’Inde, le Japon et les économies d’Asie du Sud-Est. L’urbanisation rapide, l’industrialisation et le développement des infrastructures alimentent la demande de contreplaqué de résineux de qualité construction et de produits d’ingénierie comme le LVL. L’augmentation des populations de la classe moyenne et des revenus disponibles stimule la fabrication de meubles et l’adoption du design d’intérieur. Les initiatives gouvernementales promouvant le logement abordable, les complexes commerciaux et les pratiques de construction écologique accélèrent encore la croissance. De plus, l’expansion de la capacité de production locale et les exportations à coût compétitif contribuent à la pénétration du marché. L’Asie-Pacifique reste une région à forte croissance en raison de la combinaison de projets de construction à grande échelle, de la demande croissante de produits en bois de qualité supérieure et d’une prise de conscience accrue des pratiques de foresterie durable.

Amérique Latine

L’Amérique Latine représentait une part de marché de 7,6 % en 2024, avec le Brésil, le Chili et le Mexique en tête de la consommation. La région bénéficie de ressources forestières abondantes et de l’expansion des industries du meuble et de la construction. L’urbanisation croissante, le développement résidentiel et les projets de construction commerciale stimulent la demande de placage de résineux, de contreplaqué et de produits en bois d’ingénierie. Les initiatives de foresterie durable et les programmes de certification encouragent l’utilisation de produits en résineux issus de sources responsables. De plus, les exportations vers l’Amérique du Nord et l’Europe soutiennent la croissance des fabricants régionaux. Cependant, les fluctuations des prix des matières premières et les défis logistiques peuvent affecter la stabilité du marché. Un investissement continu dans les infrastructures et l’adoption de produits de qualité supérieure devraient renforcer le potentiel du marché de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait une part de 7,0 % en 2024, stimulée par les booms de la construction aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. La demande est principalement alimentée par les projets résidentiels, commerciaux et hôteliers, ainsi que par l’intérêt croissant pour les produits en bois durable et d’ingénierie. Le contreplaqué de résineux et le placage sont de plus en plus spécifiés pour les intérieurs, la construction modulaire et les applications de mobilier. Les investissements dans les infrastructures haut de gamme et le développement urbain, ainsi que l’augmentation des revenus disponibles, soutiennent la croissance du marché. Des défis tels que l’approvisionnement en matières premières et la dépendance aux importations existent, mais des politiques commerciales favorables et des projets de construction en cours offrent des opportunités d’expansion. Les produits en résineux de qualité supérieure restent très prisés dans la région.

Segmentation du marché

Par type de produit

- Contreplaqué de résineux

- Placage de résineux

- Bois lamellé-collé (LVL)

- Autres types de produits

Par espèce de bois

- Pin

- Épicéa

- Sapin de Douglas

- Mélèze

- Pruche

Par grade

- Grade A (premium)

- Grade B (bon)

- Grade C (standard)

- Grade D (utilitaire)

- Grades spécialisés

Par application

- Construction

- Fabrication de meubles

- Emballage

- Transport

- Autres applications

Par utilisateur final

- Construction résidentielle

- Construction commerciale

- Construction industrielle

- Industrie du meuble

- Industrie de l’emballage

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché du contreplaqué et du placage de bois résineux est caractérisé par la présence de plusieurs acteurs établis se concentrant sur l’innovation produit, l’expansion de la capacité et les pratiques durables pour renforcer leurs positions sur le marché. Les principaux acteurs incluent Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade, et Metsä Wood. Ces entreprises tirent parti de réseaux de distribution solides, de technologies de fabrication avancées et de partenariats stratégiques pour répondre à la demande croissante dans les applications de construction, de mobilier et de design d’intérieur. L’accent sur les produits en bois de qualité supérieure et d’ingénierie, y compris le bois lamellé-collé (LVL), soutient la différenciation du marché. Les initiatives de durabilité, telles que l’approvisionnement certifié et les processus de production à faibles émissions, améliorent la réputation de la marque et s’alignent sur les exigences réglementaires. Les expansions régionales, fusions et acquisitions permettent à ces entreprises de renforcer les chaînes d’approvisionnement et d’accéder aux marchés émergents. L’investissement continu dans la recherche et le développement assure la qualité des produits, la stabilité dimensionnelle et l’attrait esthétique, maintenant la compétitivité dans un marché mondial dynamique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Weyerhaeuser

- Century Plyboards / CenturyProwud

- Kronospan / Kronoplus

- Georgia-Pacific

- Dongwha / Dongwha Group

- Canfor / Canfor Plywood

- Arauco

- West Fraser Timber Co. Ltd.

- Boise Cascade

- Metsä Wood

Développements Récents

- En septembre 2024, Duroply Industries Limited a présenté une collection de contreplaqué et de placage haut de gamme à Matecia 2024 (tenue à Yashobhoomi, New Delhi) mettant en vedette sa collection de placages “Nature’s Signature” et des offres de produits basées sur des pratiques durables.

- En mars 2024, Richelieu Hardware a acquis Allegheny Plywood Company (basée aux États-Unis), un mouvement qui pourrait influencer les dynamiques d’approvisionnement et de distribution sur les marchés du contreplaqué et des panneaux.

- En janvier 2024, le groupe EGGER a acquis une participation de 25,1 % dans Panel Plus Co., Ltd. (un fabricant thaïlandais de matériaux à base de bois), élargissant ainsi la présence d’EGGER en Asie et améliorant vraisemblablement sa position d’approvisionnement en contreplaqué/placage.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, l’Espèce de Bois, le Grade, l’Application, l’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande de contreplaqué et de placage de résineux de qualité supérieure continuera d’augmenter dans la construction résidentielle et commerciale.

- Les produits en bois d’ingénierie comme le bois lamellé-collé (LVL) verront une adoption croissante dans les applications structurelles.

- Les produits en bois durables et écologiques seront de plus en plus privilégiés en raison des réglementations environnementales et de la sensibilisation des consommateurs.

- L’expansion de la construction modulaire et préfabriquée stimulera la croissance du marché.

- L’urbanisation et le développement des infrastructures dans les économies émergentes créeront des opportunités significatives.

- Les secteurs de la fabrication de meubles et du design d’intérieur resteront des domaines de consommation clés.

- Les avancées technologiques dans le traitement et la finition amélioreront la qualité et l’attrait des produits.

- L’expansion du marché régional, en particulier en Asie-Pacifique et en Amérique du Nord, soutiendra la croissance mondiale.

- Les entreprises se concentreront sur des partenariats stratégiques, des acquisitions et des expansions de capacité pour renforcer leur présence sur le marché.

- La demande croissante pour des grades spécialisés et d’ingénierie encouragera l’innovation et la diversification des produits.