Aperçu du Marché

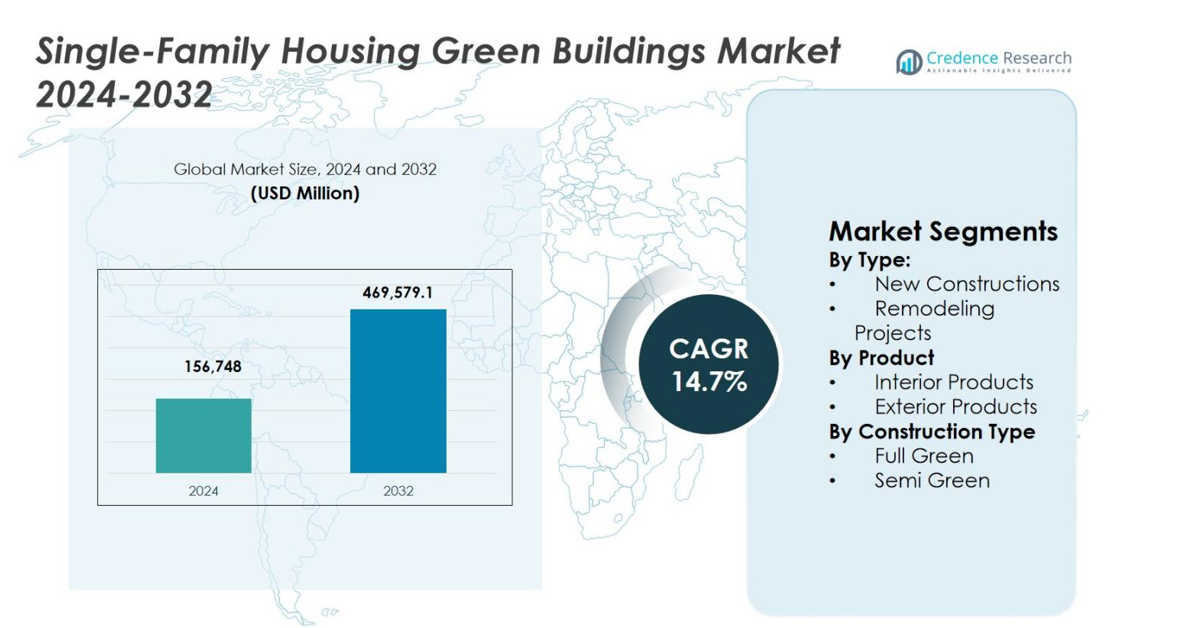

La taille du marché des bâtiments verts pour maisons unifamiliales était évaluée à 156 748 millions USD en 2024 et devrait atteindre 469 579,1 millions USD d’ici 2032, avec un TCAC de 14,7 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Bâtiments Verts pour Maisons Unifamiliales 2024 |

156 748 millions USD |

| Marché des Bâtiments Verts pour Maisons Unifamiliales, TCAC |

14,7% |

| Taille du Marché des Bâtiments Verts pour Maisons Unifamiliales 2032 |

469 579,1 millions USD |

Le marché des bâtiments verts pour maisons unifamiliales est façonné par la forte présence de sociétés de construction et d’ingénierie établies telles que Turner Construction Co., Skanska USA, AECOM, The Gilbane Building Co., Clark Group, Hensel Phelps, Whiting-Turner Contracting Co., Holder Construction, Webcor Builders et Structure Tone. Ces entreprises se concentrent sur des conceptions résidentielles économes en énergie, une expertise en certification verte et l’intégration de technologies de construction intelligentes et durables pour soutenir le développement de logements unifamiliaux. L’Amérique du Nord domine le marché avec une part de 34,6 %, stimulée par des réglementations énergétiques strictes, une forte sensibilisation des consommateurs et des pratiques de construction verte avancées. L’Europe suit avec une part de 29,8 %, soutenue par des politiques axées sur le climat et des normes de durabilité obligatoires, tandis que l’Asie-Pacifique représente une part de 24,1 %, reflétant une adoption accélérée des logements verts unifamiliaux dans les économies émergentes et développées.

Perspectives du Marché

- Le marché des bâtiments verts pour maisons unifamiliales était évalué à 156 748 millions USD en 2024 et devrait atteindre 469 579,1 millions USD d’ici 2032, avec un TCAC de 14,7 % au cours de la période de prévision.

- La croissance du marché est stimulée par des réglementations strictes en matière d’efficacité énergétique, des incitations gouvernementales, la hausse des coûts de l’énergie et une préférence croissante pour les maisons unifamiliales durables et à faible émission de carbone.

- Les principales tendances du marché incluent une adoption accrue des systèmes de gestion de l’énergie intelligents, des matériaux certifiés verts et un design durable intégré, avec les nouvelles constructions en tête avec une part de segment de 64,2 % en 2024.

- Le marché se caractérise par une forte participation de grandes entreprises de construction se concentrant sur les certifications vertes, les technologies intelligentes et l’efficacité du cycle de vie, tandis que les coûts initiaux élevés et les lacunes en main-d’œuvre qualifiée constituent des freins.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché de 34,6 %, suivie par l’Europe à 29,8 % et l’Asie-Pacifique à 24,1 %, reflétant un fort soutien réglementaire et une adoption croissante des logements verts.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Le marché des bâtiments verts pour les maisons unifamiliales montre une nette domination des nouvelles constructions, qui représentaient 64,2 % de part de marché en 2024, stimulée par l’adoption croissante de conceptions écoénergétiques dès la phase de planification. Les nouvelles maisons vertes intègrent plus efficacement des panneaux solaires, une isolation avancée, des systèmes CVC intelligents et des matériaux durables que les rénovations, garantissant la conformité avec les codes et certifications de construction verte. Les incitations gouvernementales, les avantages fiscaux et des réglementations plus strictes en matière d’efficacité énergétique soutiennent davantage les nouveaux développements résidentiels verts. En revanche, les projets de rénovation restent importants mais sont limités par des coûts de rénovation plus élevés et des contraintes structurelles par rapport aux maisons vertes construites à cet effet.

- Par exemple, Nathan Good Architects a conçu la maison Cannon Beach en Oregon avec un système solaire photovoltaïque de 5,9 kW, une isolation élevée, des matériaux récupérés durables et un jardin sur le toit pour la filtration des eaux de pluie, en priorisant la réduction de l’impact environnemental dès le départ.

Par produit :

Au sein du marché des bâtiments verts pour les maisons unifamiliales, les produits intérieurs ont dominé avec une part de marché de 58,6 % en 2024, soutenus par une forte demande pour l’éclairage écoénergétique, l’isolation, les revêtements de sol, les peintures à faible COV et les systèmes de maison intelligente. Les propriétaires privilégient les améliorations intérieures qui réduisent directement la consommation d’énergie, améliorent la qualité de l’air intérieur et augmentent le confort de vie. La prise de conscience croissante des avantages pour la santé et des économies de coûts opérationnels à long terme continue de stimuler l’adoption des produits intérieurs. Les produits extérieurs, y compris les toitures vertes et les bardages durables, maintiennent une croissance régulière mais contribuent à une part plus petite en raison des coûts d’installation initiaux plus élevés.

- Par exemple, la peinture intérieure Eco Spec de Benjamin Moore présente une formule sans COV avec moins de 5 g de composés organiques volatils par litre, certifiée Green Seal et adaptée aux personnes asthmatiques/allergiques pour minimiser les émissions et améliorer la qualité de l’air intérieur.

Par type de construction :

Le segment entièrement vert a dominé le marché des bâtiments verts pour les maisons unifamiliales avec une part de marché de 61,8 % en 2024, grâce à une intégration complète de la durabilité dans les systèmes d’énergie, d’eau, de matériaux et de gestion des déchets. Les maisons entièrement vertes atteignent des niveaux de certification plus élevés et offrent des économies de coûts de cycle de vie supérieures, les rendant attrayantes pour les acheteurs soucieux de l’environnement. La disponibilité croissante du financement vert et des cadres politiques de soutien accélère l’adoption. Pendant ce temps, les constructions semi-vertes restent pertinentes pour les acheteurs sensibles aux coûts mais offrent des avantages de performance limités par rapport aux structures résidentielles vertes entièrement intégrées.

Principaux moteurs de croissance

Réglementations gouvernementales et programmes d’incitation

Le marché des bâtiments verts pour les maisons unifamiliales bénéficie fortement des réglementations gouvernementales de soutien et des programmes d’incitation financière promouvant la construction résidentielle durable. Les politiques imposant des normes d’efficacité énergétique plus élevées, des objectifs de réduction de carbone et des certifications de construction verte encouragent les développeurs à adopter des conceptions respectueuses de l’environnement. Les crédits d’impôt, les subventions et les hypothèques vertes à faible taux d’intérêt réduisent les coûts initiaux pour les propriétaires et les constructeurs, améliorant l’accessibilité financière. Les initiatives du secteur public axées sur le logement net zéro et la résilience climatique accélèrent encore l’adoption, créant un environnement réglementaire favorable qui stimule constamment la demande pour les maisons unifamiliales vertes sur les marchés développés et émergents.

- Par exemple, Ashok B Lall Architects a développé le projet pilote Net Zero Carbon Homes avec cinq unités familiales 2BHK atteignant une Intensité de Performance Énergétique de 32 kWh/m²/an grâce à des matériaux à faible teneur en carbone et des technologies intelligentes.

Augmentation des Coûts Énergétiques et Économies à Long Terme

La hausse des prix de l’énergie stimule considérablement la croissance du marché des bâtiments verts pour maisons individuelles en augmentant l’attrait économique des maisons écoénergétiques. Les bâtiments verts réduisent la consommation d’électricité et d’eau grâce à une isolation haute performance, l’intégration solaire, des systèmes CVC efficaces et une gestion intelligente de l’énergie. Ces caractéristiques réduisent les dépenses de services publics à long terme et protègent les propriétaires contre la volatilité des prix de l’énergie. La prise de conscience croissante des avantages des coûts sur le cycle de vie renforce la préférence des acheteurs pour le logement durable, encourageant les promoteurs à intégrer les technologies vertes comme caractéristiques standard plutôt que comme options supplémentaires.

- Par exemple, Chinburg Properties a construit des maisons vertes haute performance dans des développements sur la côte du New Hampshire en utilisant une isolation avancée et des systèmes écoénergétiques.

Conscience Croissante des Consommateurs et Préférences pour la Durabilité

L’augmentation de la conscience des consommateurs concernant l’impact environnemental et les avantages pour la santé soutient fortement l’expansion du marché des bâtiments verts pour maisons individuelles. Les acheteurs de maisons privilégient de plus en plus la qualité de l’air intérieur, l’éclairage naturel, les matériaux non toxiques et les empreintes carbone réduites. La durabilité est devenue un critère d’achat clé, en particulier parmi les jeunes propriétaires et les familles soucieuses de l’environnement. Ce changement de comportement des acheteurs motive les constructeurs à différencier les projets par des certifications vertes et des caractéristiques écologiques, renforçant la demande et encourageant une adoption plus large des pratiques de construction durable dans le secteur des maisons individuelles.

Tendances Clés & Opportunités

Intégration des Technologies de Maison Intelligente et de Gestion de l’Énergie

Le marché des bâtiments verts pour maisons individuelles connaît une forte tendance à l’intégration des technologies de maison intelligente avec la construction verte. Les systèmes avancés de gestion de l’énergie, les thermostats intelligents, l’éclairage automatisé et la surveillance énergétique en temps réel optimisent la consommation des ressources et améliorent la commodité pour l’utilisateur. Ces technologies améliorent l’efficacité énergétique tout en permettant aux propriétaires de suivre et de contrôler les schémas d’utilisation. La convergence de la numérisation et de la durabilité crée des opportunités pour les fournisseurs de technologies et les constructeurs d’offrir des maisons vertes à valeur ajoutée, prêtes pour l’avenir, qui répondent aux attentes évolutives des consommateurs.

- Par exemple, le Nest Learning Thermostat de Google a réalisé une économie moyenne de 12 % d’électricité pour le chauffage dans 174 maisons de l’Oregon équipées de pompes à chaleur, en apprenant les schémas d’occupation et en ajustant automatiquement les températures.

Expansion des Solutions de Financement Vert et de Prêts Hypothécaires

La disponibilité croissante des solutions de financement vert présente une opportunité majeure au sein du marché des bâtiments verts pour maisons individuelles. Les institutions financières offrent de plus en plus des taux hypothécaires préférentiels, des durées de prêt prolongées et un financement lié à la durabilité pour les maisons vertes certifiées. Ces instruments réduisent les coûts de propriété et élargissent l’accessibilité pour les acheteurs à revenu moyen. À mesure que les prêteurs intègrent des critères environnementaux dans les modèles d’évaluation des risques, les maisons vertes bénéficient d’avantages financiers par rapport au logement conventionnel, encourageant une adoption plus large du marché et soutenant la croissance à long terme.

- Par exemple, le prêt Union Green Home de l’Union Bank of India offre une réduction de 10 points de base sur le taux d’intérêt pour les maisons vertes certifiées IGBC ou autres, sans plafond réglementaire sur le montant du prêt et une éligibilité s’étendant à la fois à la nouvelle construction et à l’achat de propriétés résidentielles certifiées.

Principaux Défis

Coûts Initiaux Élevés de Construction et de Matériaux

Les coûts initiaux élevés restent un défi majeur sur le marché des bâtiments verts pour les maisons unifamiliales. Les matériaux durables, les systèmes économes en énergie et les processus de certification augmentent souvent les dépenses de construction initiales par rapport aux maisons conventionnelles. Ces coûts peuvent dissuader les acheteurs sensibles aux prix et les petits promoteurs, en particulier sur les marchés émergents. Bien que les économies à long terme compensent les investissements initiaux, la sensibilisation limitée et les lacunes de financement restreignent l’adoption généralisée, ralentissant la pénétration du marché dans les régions soucieuses des coûts.

Manque de Main-d’œuvre Qualifiée et Lacunes en Matière de Normalisation

Le marché des bâtiments verts pour les maisons unifamiliales est confronté à des défis liés aux pénuries de main-d’œuvre qualifiée et aux normes de construction incohérentes. Les pratiques de construction verte nécessitent une expertise spécialisée en modélisation énergétique, matériaux durables et conception de systèmes intégrés. Des programmes de formation et de certification insuffisants limitent la préparation de la main-d’œuvre, augmentant les délais et les coûts des projets. De plus, les normes régionales variables et les cadres de certification créent de la complexité pour les développeurs opérant sur plusieurs marchés, entravant l’évolutivité et la mise en œuvre uniforme des solutions de logement vert.

Analyse Régionale

Amérique du Nord

Le marché des bâtiments verts pour les maisons unifamiliales en Amérique du Nord représentait 34,6 % de part de marché en 2024, soutenu par une application réglementaire stricte et une forte sensibilisation à la durabilité. La région a démontré une expansion régulière depuis 2018, stimulée par des codes de construction écoénergétiques stricts et une adoption généralisée des maisons vertes certifiées. Les États-Unis dominent la demande régionale grâce à des incitations favorables, des pratiques de construction avancées et un développement croissant de logements unifamiliaux à zéro net. La forte pénétration des systèmes énergétiques intelligents et les objectifs de décarbonisation à long terme continuent de renforcer la croissance du marché.

Europe

L’Europe détenait une part de 29,8 % du marché des bâtiments verts pour les maisons unifamiliales en 2024, soutenue par des politiques climatiques strictes et des normes de construction verte obligatoires. Le marché s’est développé de manière constante depuis 2018, mené par l’Allemagne, le Royaume-Uni et la France. Un fort accent sur le logement à faibles émissions, les matériaux durables et les programmes de rénovation écoénergétiques soutient l’adoption. L’alignement sur les objectifs ESG et les exigences de conformité réglementaire continue de positionner l’Europe comme un marché régional mature et stable pour le logement vert unifamilial.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de marché de 24,1 % en 2024, émergeant comme une région clé de croissance sur le marché des bâtiments verts pour les maisons unifamiliales. La région a connu une expansion rapide depuis 2018, stimulée par l’urbanisation, l’augmentation des revenus des ménages et les initiatives gouvernementales de logement vert. La Chine, l’Inde, le Japon et l’Australie jouent des rôles centraux dans l’avancement du développement résidentiel durable. La sensibilisation croissante à l’efficacité énergétique et l’expansion des investissements dans les infrastructures de logement écologiques continuent de renforcer l’adoption régionale.

Amérique latine

L’Amérique latine représentait 6,8 % de part de marché en 2024, reflétant des progrès constants dans l’adoption de logements unifamiliaux durables depuis 2018. Le Brésil, le Mexique et le Chili mènent l’activité régionale à travers des programmes de durabilité urbaine et une amélioration de l’accès au financement vert. La hausse des coûts énergétiques et l’alignement sur les normes internationales de construction écologique encouragent les promoteurs à intégrer des conceptions écoénergétiques. Malgré une adoption plus lente par rapport aux régions développées, le marché montre un élan constant soutenu par des améliorations politiques et infrastructurelles.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de 4,7 % du marché des bâtiments verts pour logements unifamiliaux en 2024, avec une expansion progressive depuis 2018. La croissance est concentrée dans les pays du Golfe où les politiques de logement axées sur la durabilité et les initiatives d’efficacité énergétique gagnent en importance. L’augmentation des investissements dans les infrastructures vertes et les projets résidentiels résilients au climat soutient le développement du marché, tandis que l’adoption régionale plus large reste influencée par la sensibilité aux coûts et la maturité réglementaire variable.

Segmentation du marché :

Par type :

- Nouvelles constructions

- Projets de rénovation

Par produit

- Produits intérieurs

- Produits extérieurs

Par type de construction

- Entièrement vert

- Semi-vert

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel du marché des bâtiments verts pour logements unifamiliaux inclut des participants majeurs tels que Turner Construction Co., Skanska USA, AECOM, The Gilbane Building Co., Clark Group, Hensel Phelps, Whiting-Turner Contracting Co., Holder Construction, Webcor Builders et Structure Tone. Le marché présente un mélange de grandes entreprises de construction intégrées et de contractants spécialisés dans les bâtiments verts se concentrant sur le développement résidentiel écoénergétique. Les entreprises rivalisent par leur expertise en conception durable, leurs capacités de certification verte et l’adoption de technologies de construction avancées. Les partenariats stratégiques avec les fournisseurs de matériaux, les fournisseurs de technologies et les développeurs locaux renforcent l’exécution et l’évolutivité des projets. L’investissement dans les systèmes énergétiques intelligents, la préfabrication et les matériaux de construction à faible émission de carbone renforce la différenciation. Les entreprises mettent de plus en plus l’accent sur la conformité aux normes vertes régionales et l’efficacité des coûts sur le cycle de vie pour attirer les propriétaires soucieux de l’environnement. L’innovation continue, la diversification du portefeuille et l’expansion dans les marchés émergents du logement durable restent essentiels pour maintenir une position concurrentielle à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Webcor Builders

- Skanska USA

- Holder Construction

- Turner Construction Co.

- Structure Tone

- Whiting-Turner Contracting Co.

- Hensel Phelps

- Clark Group

- The Gilbane Building Co.

- AECOM

Développements récents

- En avril 2025, le U.S. Green Building Council a lancé le LEED v5, un système de notation des bâtiments écologiques mis à jour qui renforce les critères de performance et de technologie pour les projets résidentiels, y compris les maisons vertes unifamiliales.

- En octobre 2025, Turner Construction Company a été classée le constructeur vert n°1 aux États-Unis par Engineering News-Record pour la 18e année consécutive, renforçant son leadership dans les pratiques de construction durable.

- En août 2025, la Société Financière Internationale (IFC) et HDFC Capital ont formé un partenariat pour stimuler le financement du logement abordable vert en Inde à travers un fonds dédié au logement durable, faisant progresser le développement résidentiel vert.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Produit, Type de construction et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des bâtiments verts pour maisons unifamiliales continuera de s’étendre à mesure que la durabilité deviendra une exigence standard dans la construction résidentielle.

- La conception écoénergétique et les matériaux à faible émission de carbone seront plus largement adoptés dans les nouveaux projets de maisons unifamiliales.

- Les politiques gouvernementales et les codes du bâtiment exigeront de plus en plus la conformité verte, soutenant la stabilité à long terme du marché.

- Les technologies de maison intelligente et de gestion de l’énergie deviendront des composants intégrés des développements résidentiels verts.

- La demande pour des maisons unifamiliales net-zéro et résilientes au climat se renforcera dans les régions développées et émergentes.

- Le financement vert et les régimes hypothécaires préférentiels amélioreront l’accessibilité et élargiront la participation des acheteurs.

- Les constructeurs se concentreront sur des approches de conception intégrée pour optimiser la performance du cycle de vie et l’efficacité opérationnelle.

- Les méthodes de préfabrication et de construction modulaire soutiendront une livraison de projet plus rapide et plus durable.

- La préférence des consommateurs pour des environnements intérieurs plus sains stimulera l’adoption de matériaux non toxiques et à faible émission.

- La collaboration entre développeurs, fournisseurs de technologie et décideurs politiques accélérera l’innovation et la maturité du marché.