Visión General del Mercado

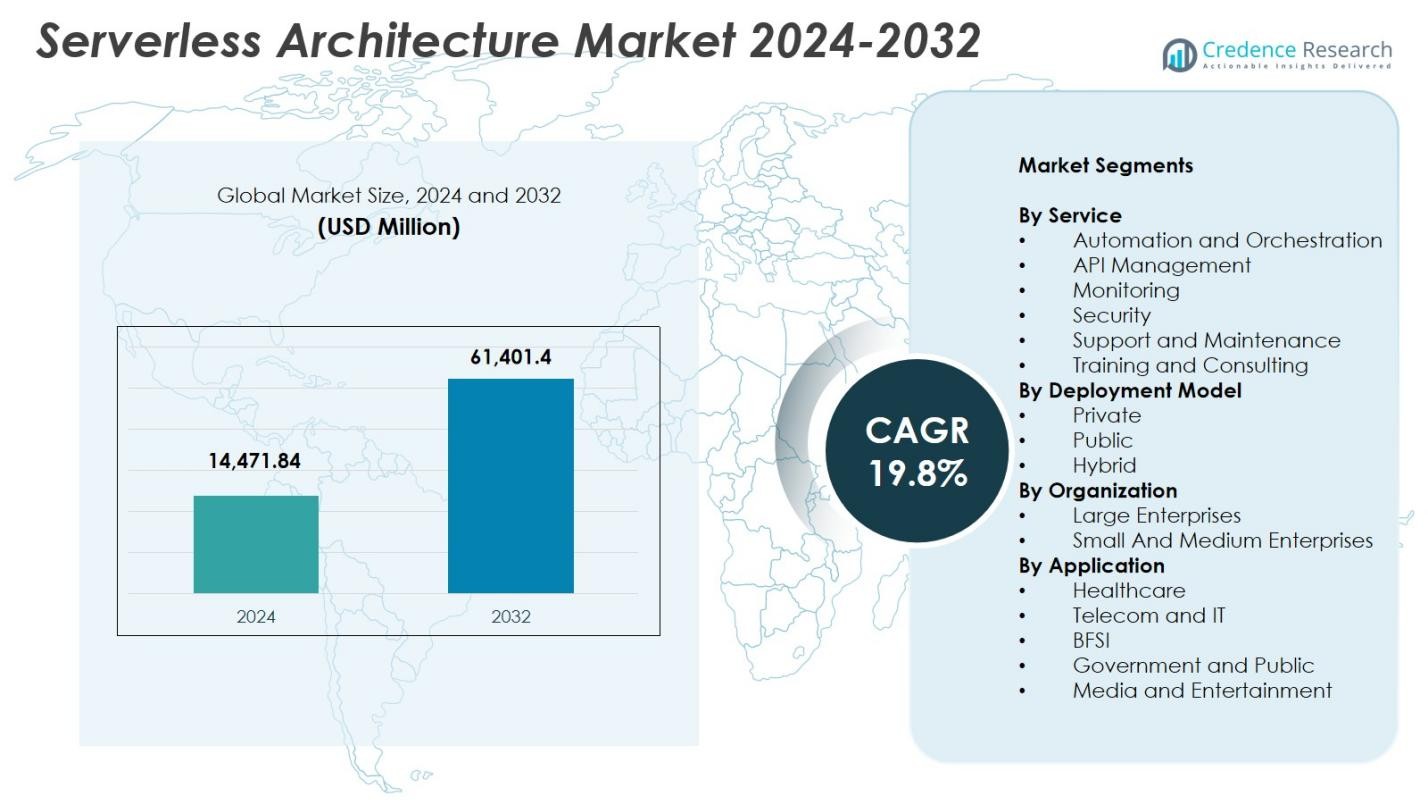

El tamaño del mercado de Arquitectura Serverless fue valorado en USD 14,471.84 millones en 2024 y se anticipa que alcance USD 61,401.4 millones para 2032, con un CAGR del 19.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Arquitectura Serverless 2024 |

USD 14,471.84 millones |

| Arquitectura Serverless, CAGR |

19.8% |

| Tamaño del mercado de Arquitectura Serverless 2032 |

USD 61,401.4 millones |

El mercado de Arquitectura Serverless está conformado por actores principales como Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software y Galactic Fog IP, Inc., todos enfocados en mejorar la automatización, la gestión de API y las capacidades de ejecución en tiempo real para apoyar aplicaciones modernas nativas de la nube. América del Norte lideró el mercado con una participación del 41.6% en 2024, impulsada por la adopción madura de la nube y la fuerte innovación de los proveedores de hiperescala. Europa siguió con una participación del 27.4%, respaldada por la transformación digital impulsada por regulaciones, mientras que Asia-Pacífico tuvo una participación del 22.8%, emergiendo como la región de más rápido crecimiento debido a la rápida digitalización y la expansión de las inversiones en la nube.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Arquitectura Serverless fue valorado en USD 14,471.84 millones en 2024 y se proyecta que alcance USD 61,401.40 millones para 2032, registrando un CAGR del 19.8%.

- El crecimiento está impulsado por la creciente adopción de microservicios, el aumento de la migración a la nube y la demanda empresarial de modelos de implementación de aplicaciones escalables y rentables.

- Las tendencias clave incluyen el uso creciente de serverless en cargas de trabajo de IA/ML, pipelines de automatización y aplicaciones impulsadas por eventos, junto con la creciente adopción de despliegues multi-nube e híbridos.

- Actores principales como AWS, Microsoft, Google, IBM y Alibaba Cloud fortalecen su presencia a través de mejoras en la plataforma, expansión del ecosistema e integraciones, mientras que la Gestión de API lideró el segmento de servicios con una participación del 32.4% en 2024.

- América del Norte tuvo una participación del 41.6%, Europa del 27.4% y Asia-Pacífico del 22.8% como la región de más rápido crecimiento, respaldada por iniciativas de transformación digital y un fuerte desarrollo de infraestructura en la nube.

Análisis de Segmentación del Mercado

Por Servicio

El mercado de Arquitectura Serverless por servicio está liderado por el segmento de Gestión de API, que representa un 32.4% de participación en 2024, impulsado por la creciente adopción de microservicios, la modernización de aplicaciones y la necesidad de una integración fluida en entornos nativos de la nube. La Gestión de API permite a los desarrolladores crear, asegurar y escalar APIs de manera eficiente, apoyando ciclos de implementación rápidos y reduciendo los costos operativos. El monitoreo sigue como un segmento de rápido crecimiento a medida que las organizaciones priorizan la visibilidad en tiempo real y la optimización del rendimiento. La Automatización y Orquestación también ganan terreno debido al aumento de la demanda de automatización de flujos de trabajo en infraestructuras complejas de múltiples nubes. La Seguridad y el Soporte & Mantenimiento siguen siendo esenciales para garantizar la fiabilidad y el cumplimiento en entornos distribuidos.

- Por ejemplo, Google Cloud combina Cloud Run con Cloud Monitoring y pilas de observabilidad basadas en OpenTelemetry, permitiendo a los equipos recopilar métricas, registros y trazas en tiempo real y optimizar el rendimiento de los servicios serverless en entornos híbridos y multicloud.

Por Modelo de Implementación

El modelo de implementación en la nube pública dominó el mercado con un 58.7% de participación en 2024, respaldado por su eficiencia de costos, escalabilidad bajo demanda y adopción generalizada entre las empresas digitales. Los proveedores de nube pública ofrecen amplias herramientas serverless, reduciendo los requisitos de gestión de infraestructura y acelerando el desarrollo de aplicaciones. La implementación híbrida está emergiendo rápidamente a medida que las organizaciones buscan entornos flexibles que equilibren cargas de trabajo sensibles a la seguridad con recursos escalables en la nube. La implementación privada mantiene relevancia en sectores regulados donde la gobernanza de datos y el cumplimiento son críticos. En general, las crecientes iniciativas de migración a la nube y el crecimiento de arquitecturas de aplicaciones distribuidas continúan impulsando la demanda en todos los modelos de implementación.

- Por ejemplo, Amazon Web Services (AWS) continúa liderando la adopción global de la implementación en la nube pública.

Por Organización

Las Grandes Empresas lideraron el mercado con un 64.1% de participación en 2024, impulsadas por estrategias agresivas de transformación digital, adopción de marcos de microservicios y priorización de la agilidad operativa. Estas empresas aprovechan las plataformas serverless para reducir costos de infraestructura, mejorar la escalabilidad y agilizar las prácticas de DevOps. Las Pequeñas y Medianas Empresas (PYMES) están expandiéndose rápidamente ya que se benefician de menores costos iniciales, modelos de pago por uso y entornos simplificados de implementación de aplicaciones. La creciente disponibilidad de herramientas serverless amigables para desarrolladores y la reducción de las cargas de mantenimiento aceleran aún más la adopción entre las PYMES, posicionando al segmento como un fuerte contribuyente al crecimiento futuro del mercado.

Principales Impulsores del Crecimiento

Rápida Adopción de Microservicios y Desarrollo Nativo en la Nube

El auge de los microservicios y los marcos de desarrollo nativos en la nube actúa como un importante impulsor de crecimiento para el mercado de Arquitectura Serverless. Las organizaciones están migrando cada vez más de aplicaciones monolíticas a arquitecturas modulares, contenerizadas y basadas en eventos para mejorar la agilidad, escalabilidad y eficiencia de implementación. Las plataformas serverless se alinean perfectamente con los microservicios al eliminar la necesidad de gestionar la infraestructura subyacente, permitiendo a los desarrolladores centrarse completamente en la ejecución del código y la innovación de características. Esto reduce las complejidades operativas, acelera los ciclos de lanzamiento y minimiza los costos de infraestructura. Las empresas también aprovechan serverless para integrar sistemas distribuidos y soportar cargas de trabajo dinámicas, haciendo que el enfoque sea adecuado para programas de transformación digital. A medida que aumenta la demanda de aplicaciones nativas en la nube de alto rendimiento, serverless se convierte en fundamental para mejorar la automatización, habilitar pipelines CI/CD y apoyar modelos modernos de DevOps.

- Por ejemplo, Coca-Cola impulsa sus máquinas expendedoras Freestyle con funciones serverless de AWS a través de API Gateway y Lambda, procesando transacciones y datos en tiempo real de más de 200 opciones de bebidas.

Eficiencia de Costos y Simplificación Operativa para Empresas

La Arquitectura Serverless reduce significativamente los gastos operativos, convirtiéndose en un poderoso impulsor para la adopción en diversas industrias. El modelo de precios de pago por uso elimina los costos de recursos inactivos, permitiendo a las organizaciones escalar aplicaciones dinámicamente según los patrones de uso reales. Esto mejora drásticamente la previsibilidad y eficiencia de costos en comparación con los entornos tradicionales y basados en contenedores. Serverless también descarga las responsabilidades de aprovisionamiento de infraestructura, parcheo y planificación de capacidad, reduciendo la carga de trabajo de TI y permitiendo que equipos más pequeños gestionen sistemas complejos sin esfuerzo. Las grandes empresas se benefician de flujos de trabajo simplificados y un menor tiempo de comercialización, mientras que las pymes acceden a computación de alto rendimiento sin una gran inversión de capital. A medida que las empresas buscan optimizar el gasto en la nube y minimizar la deuda técnica, serverless surge como una arquitectura preferida para acelerar la innovación.

- Por ejemplo, Google Cloud destacó que la facturación basada en solicitudes de Cloud Run ayudó a los clientes a reducir los costos de computación hasta en un 50% en comparación con los despliegues de contenedores siempre activos.

Creciente Demanda de Procesamiento de Datos en Tiempo Real y Aplicaciones Basadas en Eventos

La creciente necesidad de análisis en tiempo real, automatización y flujos de trabajo basados en eventos es un importante impulsor que impulsa el mercado de Arquitectura Serverless. Las empresas generan enormes volúmenes de datos a través de dispositivos IoT, transacciones digitales, plataformas de streaming y aplicaciones conectadas, requiriendo modelos de computación que escalen instantáneamente y respondan a desencadenantes en milisegundos. Las plataformas serverless permiten la ejecución basada en eventos para detección de fraudes, motores de personalización, mantenimiento predictivo, chatbots y sistemas de monitoreo en tiempo real. A medida que las industrias adoptan IA, aprendizaje automático y computación en el borde, serverless se vuelve esencial para orquestar cargas de trabajo distribuidas y altamente receptivas. La capacidad de ejecutar miles de eventos concurrentes con baja latencia fortalece a serverless como un componente central de las arquitecturas empresariales de próxima generación.

Tendencias y Oportunidades Clave

Integración de IA/ML y Automatización en Plataformas Serverless

Una de las tendencias más transformadoras en el mercado de Arquitectura Serverless es la integración de inteligencia artificial, aprendizaje automático y automatización avanzada. Los proveedores de la nube ahora ofrecen pipelines de IA serverless, entrenamiento automatizado de modelos y capacidades de inferencia, permitiendo a las empresas desplegar aplicaciones inteligentes sin gestionar infraestructura. Esta convergencia apoya la toma de decisiones autónoma, la optimización en tiempo real y el procesamiento de datos a alta velocidad. A medida que la adopción de IA aumenta en todos los sectores, serverless proporciona una capa de ejecución rentable y escalable para cargas de trabajo de ML. Surgen oportunidades en el compromiso inteligente con el cliente, análisis automatizado de la cadena de suministro, monitoreo de ciberseguridad y soluciones de trabajo digital. La tendencia democratiza la IA al ofrecer entornos accesibles y sin infraestructura para una innovación rápida.

- Por ejemplo, Amazon SageMaker introdujo una capacidad de “Escalar a Cero” para sus endpoints de inferencia serverless en noviembre de 2024, lo que significa que cuando no hay solicitudes de inferencia entrantes, el endpoint escala a cero instancias, minimizando el costo para cargas de trabajo de IA intermitentes o impredecibles.

Aumento en Despliegues Serverless Multi-Nube e Híbridos

Las arquitecturas serverless multi-nube e híbridas están ganando impulso a medida que las organizaciones priorizan la flexibilidad, la resiliencia y la independencia de proveedores. Las empresas despliegan cargas de trabajo en múltiples nubes para evitar el bloqueo, mejorar el cumplimiento geopolítico y optimizar el rendimiento. Los modelos serverless híbridos permiten que las cargas de trabajo sensibles permanezcan en infraestructura privada mientras aprovechan la elasticidad de la nube pública para funciones impulsadas por eventos. El auge de los marcos de código abierto como Knative y OpenFaaS facilita aún más la portabilidad de cargas de trabajo y la orquestación estandarizada a través de ecosistemas en la nube. Esta tendencia apoya la modernización de sistemas heredados, migraciones a la nube más fluidas y una gobernanza unificada. Presenta fuertes oportunidades para las empresas que buscan construir arquitecturas escalables, interoperables y preparadas para el futuro.

- Por ejemplo, Red Hat OpenShift Serverless, que se basa en Knative, ofrece verdadera portabilidad multicloud/híbrida: permite a las organizaciones ejecutar cargas de trabajo serverless de manera consistente ya sea en las instalaciones, en la nube privada o a través de nubes públicas.

Desafíos Clave

Limitaciones de Seguridad, Cumplimiento y Visibilidad

Serverless introduce desafíos de seguridad únicos debido a su modelo de ejecución distribuido, dinámico y altamente abstraído. La falta de visibilidad en la infraestructura subyacente complica el monitoreo, la evaluación de vulnerabilidades y la detección de anomalías. Las configuraciones incorrectas, las API inseguras y las políticas IAM débiles aumentan la exposición a amenazas. La multi-tenencia añade preocupaciones relacionadas con la privacidad de los datos, el aislamiento y el cumplimiento regulatorio. Las herramientas de seguridad tradicionales son incompatibles con funciones serverless efímeras que se activan por milisegundos. Las organizaciones deben adoptar herramientas especializadas de seguridad en tiempo de ejecución, protección de API y aplicación automatizada de políticas para abordar estos riesgos. Estas complejidades ralentizan la adopción en sectores altamente regulados donde el cumplimiento y la trazabilidad son primordiales.

Dependencia del Proveedor y Limitada Interoperabilidad

La dependencia del proveedor sigue siendo una barrera importante para la adopción generalizada de serverless. La mayoría de los principales proveedores de la nube ofrecen entornos de ejecución propietarios, servicios estrechamente integrados y APIs únicas que limitan la portabilidad entre plataformas. Una vez que las aplicaciones se construyen utilizando arquitecturas específicas del proveedor, la migración se vuelve costosa y técnicamente compleja, reduciendo la flexibilidad organizacional. También surgen desafíos de interoperabilidad al integrar funciones serverless en entornos heterogéneos, complicando la orquestación, el monitoreo y la gestión del ciclo de vida. Aunque existen marcos serverless de código abierto, a menudo carecen de la madurez y la profundidad del ecosistema de las principales ofertas en la nube. A medida que las empresas persiguen cada vez más estrategias multi-nube, abordar las preocupaciones de dependencia se vuelve esencial para garantizar la escalabilidad a largo plazo y la libertad estratégica.

Análisis Regional

América del Norte

América del Norte dominó el mercado de Arquitectura Serverless con un 41.6% de participación en 2024, impulsada por una fuerte adopción de la nube, infraestructura de TI madura y alta demanda de aplicaciones basadas en microservicios. Los principales proveedores de tecnología, incluidos AWS, Google y Microsoft, fomentan la innovación a través de extensas ofertas serverless y mejoras continuas de la plataforma. Las empresas en BFSI, retail, salud y medios adoptan rápidamente serverless para optimizar costos y acelerar los ciclos de desarrollo. La región también se beneficia del uso generalizado de IA, automatización y análisis en tiempo real, aumentando aún más la demanda. Las crecientes inversiones en transformación digital fortalecen la posición líder de América del Norte.

Europa

Europa representó el 27.4% de participación en 2024, respaldada por el creciente enfoque empresarial en la modernización de la nube, la seguridad de los datos y arquitecturas de TI escalables. El estricto entorno regulatorio de la región fomenta la adopción de modelos serverless que mejoran la gobernanza y reducen las complejidades operativas. Industrias como la automotriz, manufactura y servicios financieros integran cada vez más la computación serverless para apoyar la automatización y los procesos impulsados por IoT. Los proveedores de la nube expanden sus centros de datos en Alemania, el Reino Unido, Francia y los países nórdicos, mejorando el rendimiento y la accesibilidad. El continuo énfasis en operaciones sostenibles en la nube mejora aún más el crecimiento del mercado.

Asia-Pacífico

Asia-Pacífico emergió como la región de más rápido crecimiento con un 22.8% de participación en 2024, impulsada por la rápida digitalización, la expansión de los ecosistemas de comercio electrónico y el aumento de las inversiones en la nube en China, India, Japón y el sudeste asiático. Las pymes y startups adoptan plataformas serverless para reducir costos de infraestructura y acelerar el tiempo de comercialización, mientras que las grandes empresas las adoptan para apoyar aplicaciones impulsadas por IA, plataformas móviles y procesamiento de transacciones de alto volumen. Los programas de transformación digital respaldados por el gobierno impulsan aún más la adopción en los sectores público y privado. La expansión de instalaciones de nube a hiperescala y un creciente ecosistema de desarrolladores posicionan a Asia-Pacífico para un crecimiento sostenido y elevado.

América Latina

América Latina capturó una participación del 5.1% en 2024, respaldada por la creciente adopción de servicios de nube pública y la creciente necesidad de arquitecturas de TI rentables entre las empresas. Países como Brasil, México y Chile experimentan una creciente demanda de soluciones sin servidor en las industrias de fintech, retail y telecomunicaciones. Los proveedores de nube continúan invirtiendo en infraestructura local, mejorando la confiabilidad del servicio y reduciendo la latencia. Aunque las restricciones presupuestarias y la limitada experiencia técnica plantean desafíos, las iniciativas de transformación digital y la expansión de comunidades de desarrolladores apoyan un progreso constante del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 3.1% en 2024, con un crecimiento impulsado por el aumento de la adopción de la nube en los EAU, Arabia Saudita y Sudáfrica. Las arquitecturas sin servidor se utilizan cada vez más para apoyar programas de ciudades inteligentes, servicios de gobierno electrónico y modernización de infraestructuras digitales. Los operadores de telecomunicaciones e instituciones financieras aprovechan las soluciones sin servidor para la automatización, aplicaciones móviles y procesamiento de datos en tiempo real. Aunque la limitada penetración de la nube en algunos países restringe una adopción más rápida, las inversiones continuas de proveedores globales de nube y las estrategias digitales nacionales están expandiendo gradualmente las oportunidades de mercado en MEA.

Segmentaciones del Mercado

Por Servicio

- Automatización y Orquestación

- Gestión de API

- Monitoreo

- Seguridad

- Soporte y Mantenimiento

- Capacitación y Consultoría

Por Modelo de Despliegue

Por Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

Por Aplicación

- Salud

- Telecomunicaciones y TI

- BFSI

- Gobierno y Público

- Medios y Entretenimiento

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Arquitectura Serverless presenta un panorama competitivo dinámico y en rápida evolución, impulsado por la continua innovación de proveedores globales de servicios en la nube y vendedores tecnológicos especializados. Empresas líderes como Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation y Alibaba Cloud dominan el mercado a través de plataformas serverless extensas, sólidos ecosistemas de desarrolladores y amplias capacidades de integración en entornos nativos de la nube. Estos actores priorizan la mejora de características de automatización, gestión de API, orquestación y monitoreo en tiempo real para satisfacer las demandas empresariales de escalabilidad y agilidad. Proveedores emergentes como Dynatrace, Joyent Inc., Fiorano Software y Galactic Fog IP, Inc. contribuyen al crecimiento del mercado ofreciendo soluciones avanzadas de observabilidad, optimización en la nube y computación sin contenedores. Las asociaciones estratégicas, mejoras de productos y el soporte multi-nube juegan roles fundamentales en el fortalecimiento del posicionamiento competitivo. A medida que aumenta la demanda de microservicios, capacidades impulsadas por IA y despliegues híbridos, la competencia se intensifica, empujando a las empresas a expandir la infraestructura global, fortalecer las características de seguridad y ofrecer soluciones serverless rentables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Desarrollos Recientes

- En diciembre de 2025, Akamai Technologies adquirió Fermyon, un proveedor de funciones como servicio de WebAssembly (Wasm) sin servidor, para integrar las herramientas de Wasm FaaS nativas de la nube y de código abierto de Fermyon en la plataforma global de borde de Akamai.

- En octubre de 2025, Caylent, un socio de nivel superior de Amazon Web Services (AWS), adquirió a su compañero socio de AWS Trek10 Inc., ampliando el portafolio de servicios gestionados de Caylent y fortaleciendo su capacidad para ofrecer servicios de AWS de extremo a extremo (incluidos los sin servidor).

- En mayo de 2025, Databricks anunció su intención de adquirir Neon, una empresa de Postgres sin servidor, para ofrecer Postgres sin servidor impulsado por IA para desarrolladores y cargas de trabajo de bases de datos.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Servicio, Modelo de Implementación, Organización, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que las empresas aceleren la adopción de servicios nativos de la nube y microservicios.

- Las plataformas sin servidor integrarán cada vez más IA, ML y automatización para mejorar la inteligencia de las aplicaciones.

- Las implementaciones sin servidor en múltiples nubes e híbridas se expandirán a medida que las organizaciones busquen flexibilidad y reduzcan la dependencia de proveedores.

- El procesamiento de datos en tiempo real y las arquitecturas impulsadas por eventos impulsarán un uso más amplio en diversas industrias.

- La productividad de los desarrolladores mejorará a medida que las herramientas sin servidor se vuelvan más intuitivas y orientadas a la automatización.

- Las soluciones de observabilidad, monitoreo y seguridad para cargas de trabajo sin servidor recibirán mayores inversiones.

- La integración de la computación en el borde crecerá, permitiendo aplicaciones sin servidor de baja latencia en ecosistemas IoT.

- Las empresas adoptarán soluciones sin servidor para optimizar costos, reduciendo las cargas de gestión de infraestructura.

- Los marcos sin servidor de código abierto ganarán tracción, apoyando la interoperabilidad y portabilidad.

- El mercado verá una mayor adopción entre las pymes debido a los modelos de implementación simplificados y escalables de pago por uso.