Marktübersicht

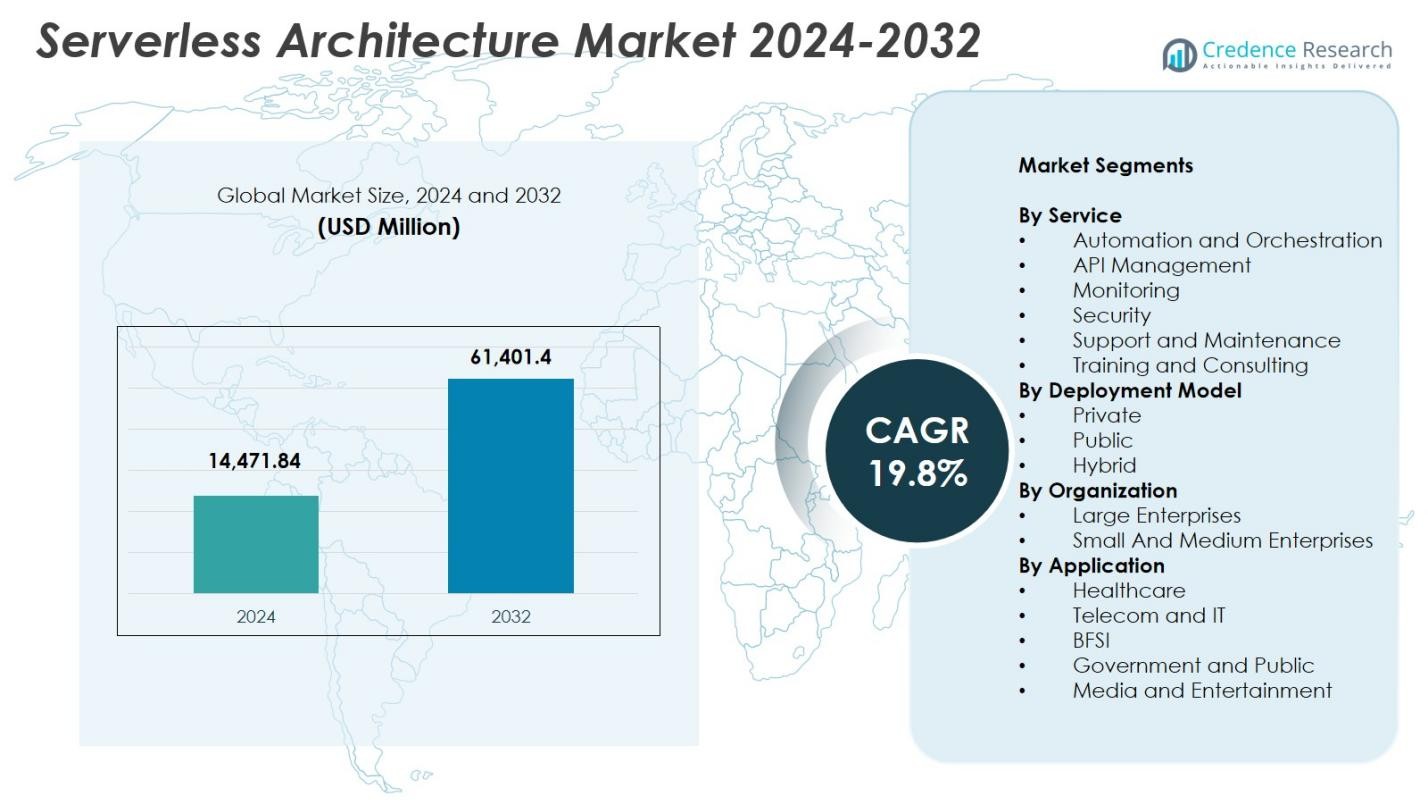

Die Marktgröße für Serverless-Architektur wurde im Jahr 2024 auf 14.471,84 Millionen USD geschätzt und soll bis 2032 61.401,4 Millionen USD erreichen, mit einer CAGR von 19,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Serverless-Architektur 2024 |

USD 14.471,84 Millionen |

| Serverless-Architektur Markt, CAGR |

19,8% |

| Marktgröße für Serverless-Architektur 2032 |

USD 61.401,4 Millionen |

Der Markt für Serverless-Architektur wird von großen Akteuren wie Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation, Alibaba Cloud, Dynatrace, Joyent Inc., Fiorano Software und Galactic Fog IP, Inc. geprägt, die alle darauf abzielen, die Automatisierung, das API-Management und die Echtzeitausführungsfähigkeiten zu verbessern, um moderne Cloud-native Anwendungen zu unterstützen. Nordamerika führte den Markt 2024 mit einem Anteil von 41,6 % an, angetrieben durch die ausgereifte Cloud-Adoption und starke Innovationen von Hyperscale-Anbietern. Europa folgte mit einem Anteil von 27,4 %, unterstützt durch regulatorisch getriebene digitale Transformation, während der asiatisch-pazifische Raum mit einem Anteil von 22,8 % als am schnellsten wachsende Region aufgrund der schnellen Digitalisierung und der expandierenden Cloud-Investitionen auftrat.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Serverless-Architektur wurde im Jahr 2024 auf 14.471,84 Millionen USD geschätzt und soll bis 2032 61.401,40 Millionen USD erreichen, mit einer CAGR von 19,8 %.

- Das Wachstum wird durch die steigende Akzeptanz von Microservices, die erhöhte Cloud-Migration und die Nachfrage der Unternehmen nach kosteneffizienten, skalierbaren Anwendungsbereitstellungsmodellen angetrieben.

- Wichtige Trends umfassen die erweiterte Nutzung von Serverless in KI/ML-Workloads, Automatisierungspipelines und ereignisgesteuerten Anwendungen sowie die zunehmende Akzeptanz von Multi-Cloud- und hybriden Bereitstellungen.

- Große Akteure wie AWS, Microsoft, Google, IBM und Alibaba Cloud stärken ihre Präsenz durch Plattformverbesserungen, Ökosystemerweiterungen und Integrationen, während das API-Management mit einem Anteil von 32,4 % im Jahr 2024 das Dienstleistungssegment anführte.

- Nordamerika hielt einen Anteil von 41,6 %, Europa 27,4 % und der asiatisch-pazifische Raum 22,8 % als am schnellsten wachsende Region, unterstützt durch Initiativen zur digitalen Transformation und starke Entwicklungen der Cloud-Infrastruktur.

Marktsegmentierungsanalyse

Nach Dienstleistung

Der Markt für serverlose Architekturen wird nach Dienstleistungen vom Segment API-Management angeführt, das 2024 einen Anteil von 32,4% ausmacht. Dies wird durch die zunehmende Einführung von Microservices, die Modernisierung von Anwendungen und die Notwendigkeit nahtloser Integration in cloud-nativen Umgebungen vorangetrieben. API-Management ermöglicht es Entwicklern, APIs effizient zu erstellen, zu sichern und zu skalieren, unterstützt schnelle Bereitstellungszyklen und reduziert den betrieblichen Aufwand. Monitoring folgt als schnell wachsendes Segment, da Organisationen Echtzeit-Transparenz und Leistungsoptimierung priorisieren. Automatisierung und Orchestrierung gewinnen ebenfalls an Bedeutung aufgrund der steigenden Nachfrage nach Workflow-Automatisierung in komplexen Multi-Cloud-Infrastrukturen. Sicherheit und Support & Wartung bleiben essenziell, um Zuverlässigkeit und Compliance in verteilten Umgebungen zu gewährleisten.

- Zum Beispiel kombiniert Google Cloud Cloud Run mit Cloud Monitoring und auf OpenTelemetry basierenden Observability-Stacks, die es Teams ermöglichen, Metriken, Logs und Traces in Echtzeit zu sammeln und die Leistung serverloser Dienste in hybriden und Multi-Cloud-Umgebungen zu optimieren.

Nach Bereitstellungsmodell

Das öffentliche Cloud-Bereitstellungsmodell dominierte den Markt mit einem Anteil von 58,7% im Jahr 2024, unterstützt durch seine Kosteneffizienz, bedarfsgerechte Skalierbarkeit und weit verbreitete Akzeptanz bei digital-first Unternehmen. Öffentliche Cloud-Anbieter bieten umfangreiche serverlose Toolsets, die die Anforderungen an das Infrastrukturmanagement reduzieren und die Anwendungsentwicklung beschleunigen. Hybride Bereitstellung entwickelt sich schnell, da Organisationen flexible Umgebungen suchen, die sicherheitsrelevante Workloads mit skalierbaren Cloud-Ressourcen ausbalancieren. Private Bereitstellung bleibt in regulierten Sektoren relevant, in denen Datenverwaltung und Compliance entscheidend sind. Insgesamt treiben steigende Cloud-Migrationsinitiativen und das Wachstum verteilter Anwendungsarchitekturen die Nachfrage über die Bereitstellungsmodelle hinweg weiter an.

- Zum Beispiel führt Amazon Web Services (AWS) weiterhin die weltweite Akzeptanz der öffentlichen Cloud-Bereitstellung an.

Nach Organisation

Große Unternehmen führten den Markt mit einem Anteil von 64,1% im Jahr 2024 an, angetrieben durch aggressive digitale Transformationsstrategien, die Einführung von Microservices-Frameworks und die Priorisierung operativer Agilität. Diese Unternehmen nutzen serverlose Plattformen, um Infrastrukturkosten zu senken, die Skalierbarkeit zu verbessern und DevOps-Praktiken zu optimieren. Kleine und mittlere Unternehmen (KMU) expandieren schnell, da sie von niedrigeren Vorabkosten, Pay-as-you-use-Modellen und vereinfachten Anwendungsbereitstellungsumgebungen profitieren. Die zunehmende Verfügbarkeit von entwicklerfreundlichen serverlosen Tools und der reduzierte Wartungsaufwand beschleunigen die Akzeptanz bei KMU weiter und positionieren das Segment als starken Beitrag zum zukünftigen Marktwachstum.

Wichtige Wachstumsfaktoren

Schnelle Einführung von Microservices und Cloud-nativer Entwicklung

Der Aufstieg von Microservices und Cloud-nativen Entwicklungsframeworks dient als wichtiger Wachstumsfaktor für den Markt der Serverless-Architektur. Organisationen migrieren zunehmend von monolithischen Anwendungen zu modularen, containerisierten und ereignisgesteuerten Architekturen, um Agilität, Skalierbarkeit und Effizienz der Bereitstellung zu verbessern. Serverless-Plattformen passen nahtlos zu Microservices, indem sie die Notwendigkeit beseitigen, die zugrunde liegende Infrastruktur zu verwalten, sodass Entwickler sich vollständig auf die Codeausführung und Innovationsmerkmale konzentrieren können. Dies reduziert betriebliche Komplexitäten, beschleunigt Release-Zyklen und minimiert Infrastrukturkosten. Unternehmen nutzen Serverless auch, um verteilte Systeme zu integrieren und dynamische Workloads zu unterstützen, was den Ansatz gut für digitale Transformationsprogramme geeignet macht. Da die Nachfrage nach leistungsstarken Cloud-nativen Anwendungen zunimmt, wird Serverless grundlegend für die Verbesserung der Automatisierung, die Ermöglichung von CI/CD-Pipelines und die Unterstützung moderner DevOps-Modelle.

- Beispielsweise betreibt Coca-Cola seine Freestyle-Verkaufsautomaten mit AWS-Serverless-Funktionen über API Gateway und Lambda, um Echtzeit-Transaktionen und Daten von über 200 Getränkeoptionen zu verarbeiten.

Kosteneffizienz und betriebliche Vereinfachung für Unternehmen

Die Serverless-Architektur reduziert die Betriebsausgaben erheblich, was sie zu einem starken Treiber für die Akzeptanz in verschiedenen Branchen macht. Das Pay-as-you-use-Preismodell eliminiert Kosten für ungenutzte Ressourcen und ermöglicht es Organisationen, Anwendungen dynamisch basierend auf tatsächlichen Nutzungsmustern zu skalieren. Dies verbessert die Kostenprognose und Effizienz drastisch im Vergleich zu traditionellen und containerbasierten Umgebungen. Serverless entlastet auch die Infrastrukturbereitstellung, das Patchen und die Kapazitätsplanung, reduziert IT-Arbeitslasten und ermöglicht es kleineren Teams, komplexe Systeme mühelos zu verwalten. Große Unternehmen profitieren von optimierten Workflows und verkürzter Markteinführungszeit, während KMU Zugang zu Hochleistungsrechnern ohne hohe Kapitalinvestitionen erhalten. Da Unternehmen bestrebt sind, Cloud-Ausgaben zu optimieren und technische Schulden zu minimieren, erweist sich Serverless als bevorzugte Architektur zur Beschleunigung von Innovationen.

- Beispielsweise hob Google Cloud hervor, dass die anfragebasierte Abrechnung von Cloud Run Kunden half, die Rechenkosten im Vergleich zu ständig laufenden Containerbereitstellungen um bis zu 50 % zu senken.

Wachsende Nachfrage nach Echtzeit-Datenverarbeitung und ereignisgesteuerten Anwendungen

Der zunehmende Bedarf an Echtzeitanalysen, Automatisierung und ereignisgesteuerten Workflows ist ein wichtiger Treiber, der den Markt der Serverless-Architektur vorantreibt. Unternehmen generieren massive Datenmengen durch IoT-Geräte, digitale Transaktionen, Streaming-Plattformen und vernetzte Anwendungen, die Rechenmodelle erfordern, die sofort skalieren und in Millisekunden auf Auslöser reagieren. Serverless-Plattformen ermöglichen ereignisgesteuerte Ausführung für Betrugserkennung, Personalisierungs-Engines, prädiktive Wartung, Chatbots und Echtzeit-Überwachungssysteme. Da Branchen KI, maschinelles Lernen und Edge-Computing übernehmen, wird Serverless unerlässlich für die Orchestrierung verteilter, hochreaktiver Workloads. Die Fähigkeit, Tausende von gleichzeitigen Ereignissen mit geringer Latenz auszuführen, stärkt Serverless als Kernkomponente der Unternehmensarchitekturen der nächsten Generation.

Wichtige Trends & Chancen

Integration von KI/ML und Automatisierung in Serverless-Plattformen

Einer der transformativsten Trends im Markt für serverlose Architekturen ist die Integration von künstlicher Intelligenz, maschinellem Lernen und fortschrittlicher Automatisierung. Cloud-Anbieter bieten nun serverlose KI-Pipelines, automatisiertes Modelltraining und Inferenzfähigkeiten an, die es Unternehmen ermöglichen, intelligente Anwendungen ohne Infrastrukturverwaltung bereitzustellen. Diese Konvergenz unterstützt autonome Entscheidungsfindung, Echtzeitoptimierung und Hochgeschwindigkeits-Datenverarbeitung. Da die Akzeptanz von KI in verschiedenen Sektoren zunimmt, bietet Serverless eine kosteneffiziente und skalierbare Ausführungsebene für ML-Workloads. Chancen ergeben sich in der intelligenten Kundenbindung, automatisierten Lieferkettenanalysen, Cybersicherheitsüberwachung und digitalen Arbeitslösungen. Der Trend demokratisiert KI, indem er zugängliche, infrastrukturfreie Umgebungen für schnelle Innovation bietet.

- Zum Beispiel führte Amazon SageMaker im November 2024 eine „Scale Down to Zero“-Funktion für seine serverlosen Inferenzendpunkte ein, was bedeutet, dass der Endpunkt bei ausbleibenden Inferenzanfragen auf null Instanzen skaliert, um die Kosten für intermittierende oder unvorhersehbare KI-Workloads zu minimieren.

Anstieg bei Multi-Cloud- und hybriden Serverless-Bereitstellungen

Multi-Cloud- und hybride serverlose Architekturen gewinnen an Dynamik, da Organisationen Flexibilität, Resilienz und Unabhängigkeit von Anbietern priorisieren. Unternehmen setzen Workloads über mehrere Clouds ein, um Lock-in zu vermeiden, geopolitische Compliance zu verbessern und die Leistung zu optimieren. Hybride serverlose Modelle ermöglichen es, sensible Workloads auf privater Infrastruktur zu belassen, während die Elastizität der öffentlichen Cloud für ereignisgesteuerte Funktionen genutzt wird. Der Aufstieg von Open-Source-Frameworks wie Knative und OpenFaaS ermöglicht zudem die Portabilität von Workloads und standardisierte Orchestrierung über Cloud-Ökosysteme hinweg. Dieser Trend unterstützt die Modernisierung von Altsystemen, reibungslosere Cloud-Migrationen und einheitliche Governance. Er bietet starke Chancen für Unternehmen, die skalierbare, interoperable und zukunftssichere Architekturen aufbauen möchten.

- Zum Beispiel bietet Red Hat OpenShift Serverless, das auf Knative aufbaut, echte Multi-Cloud-/Hybrid-Portabilität: Es ermöglicht Organisationen, serverlose Workloads konsistent auszuführen, egal ob vor Ort, in der privaten Cloud oder über öffentliche Clouds hinweg.

Wichtige Herausforderungen

Sicherheits-, Compliance- und Sichtbarkeitsbeschränkungen

Serverless führt aufgrund seines verteilten, dynamischen und stark abstrahierten Ausführungsmodells einzigartige Sicherheitsherausforderungen ein. Der Mangel an Sichtbarkeit in die zugrunde liegende Infrastruktur erschwert die Überwachung, Schwachstellenbewertung und Anomalieerkennung. Fehlkonfigurationen, unsichere APIs und schwache IAM-Richtlinien erhöhen die Bedrohungsexposition. Multi-Tenancy führt zu Bedenken hinsichtlich Datenschutz, Isolation und regulatorischer Compliance. Traditionelle Sicherheitswerkzeuge sind mit flüchtigen serverlosen Funktionen, die für Millisekunden hochgefahren werden, nicht kompatibel. Organisationen müssen spezialisierte Laufzeitsicherheit, API-Schutz und automatisierte Richtlinien-Durchsetzungstools einsetzen, um diese Risiken zu adressieren. Diese Komplexitäten verlangsamen die Einführung in stark regulierten Sektoren, in denen Compliance und Rückverfolgbarkeit von größter Bedeutung sind.

Vendor-Lock-In und eingeschränkte Interoperabilität

Vendor-Lock-In bleibt ein bedeutendes Hindernis für die weitverbreitete Einführung von Serverless-Technologien. Die meisten führenden Cloud-Anbieter bieten proprietäre Laufzeiten, eng integrierte Dienste und einzigartige APIs an, die die Portabilität über Plattformen hinweg einschränken. Sobald Anwendungen mit anbieter-spezifischen Architekturen entwickelt werden, wird die Migration teuer und technisch komplex, was die organisatorische Flexibilität verringert. Interoperabilitätsprobleme treten auch auf, wenn serverlose Funktionen in heterogenen Umgebungen integriert werden, was die Orchestrierung, Überwachung und das Lebenszyklusmanagement erschwert. Obwohl es Open-Source-Serverless-Frameworks gibt, fehlt ihnen oft die Reife und die Tiefe des Ökosystems großer Cloud-Angebote. Da Unternehmen zunehmend Multi-Cloud-Strategien verfolgen, wird es entscheidend, Lock-In-Bedenken anzugehen, um langfristige Skalierbarkeit und strategische Freiheit zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Serverless-Architekturen mit einem Anteil von 41,6 % im Jahr 2024, angetrieben durch starke Cloud-Adoption, eine ausgereifte IT-Infrastruktur und hohe Nachfrage nach mikroservice-basierten Anwendungen. Große Technologieanbieter wie AWS, Google und Microsoft fördern Innovationen durch umfangreiche Serverless-Angebote und kontinuierliche Plattformverbesserungen. Unternehmen aus BFSI, Einzelhandel, Gesundheitswesen und Medien übernehmen schnell serverlose Technologien, um Kosten zu optimieren und Entwicklungszyklen zu beschleunigen. Die Region profitiert auch von der weitverbreiteten Nutzung von KI, Automatisierung und Echtzeitanalysen, was die Nachfrage weiter erhöht. Wachsende Investitionen in die digitale Transformation stärken die führende Position Nordamerikas.

Europa

Europa hatte 2024 einen Anteil von 27,4 %, unterstützt durch das steigende Unternehmensinteresse an Cloud-Modernisierung, Datensicherheit und skalierbaren IT-Architekturen. Die strenge regulatorische Umgebung der Region fördert die Einführung von serverlosen Modellen, die Governance verbessern und betriebliche Komplexitäten reduzieren. Branchen wie Automobil, Fertigung und Finanzdienstleistungen integrieren zunehmend serverloses Computing, um Automatisierung und IoT-gesteuerte Prozesse zu unterstützen. Cloud-Anbieter erweitern ihre Rechenzentrumsinfrastruktur in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern, was die Leistung und Zugänglichkeit verbessert. Ein anhaltender Fokus auf nachhaltige Cloud-Operationen fördert das Marktwachstum weiter.

Asien-Pazifik

Asien-Pazifik entwickelte sich mit einem Anteil von 22,8 % im Jahr 2024 zur am schnellsten wachsenden Region, angetrieben durch schnelle Digitalisierung, expandierende E-Commerce-Ökosysteme und steigende Cloud-Investitionen in China, Indien, Japan und Südostasien. KMUs und Startups nutzen serverlose Plattformen, um Infrastrukturkosten zu senken und die Markteinführungszeit zu verkürzen, während große Unternehmen sie nutzen, um KI-gesteuerte Anwendungen, mobile Plattformen und die Verarbeitung von Transaktionen mit hohem Volumen zu unterstützen. Von der Regierung unterstützte Programme zur digitalen Transformation fördern die Einführung in öffentlichen und privaten Sektoren weiter. Die Expansion von Hyperscale-Cloud-Einrichtungen und ein wachsendes Entwickler-Ökosystem positionieren Asien-Pazifik für anhaltend hohes Wachstum.

Lateinamerika

Lateinamerika erfasste 2024 einen Anteil von 5,1 %, unterstützt durch die steigende Akzeptanz von Public-Cloud-Diensten und den zunehmenden Bedarf an kosteneffizienten IT-Architekturen bei Unternehmen. Länder wie Brasilien, Mexiko und Chile verzeichnen eine wachsende Nachfrage nach serverlosen Lösungen in den Bereichen Fintech, Einzelhandel und Telekommunikation. Cloud-Anbieter investieren weiterhin in lokale Infrastrukturen, verbessern die Servicezuverlässigkeit und senken die Latenz. Obwohl Budgetbeschränkungen und begrenzte technische Expertise Herausforderungen darstellen, unterstützen Initiativen zur digitalen Transformation und wachsende Entwicklergemeinschaften den stetigen Marktfortschritt in der Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Anteil von 3,1 %, wobei das Wachstum durch die steigende Cloud-Akzeptanz in den VAE, Saudi-Arabien und Südafrika getrieben wurde. Serverlose Architekturen werden zunehmend zur Unterstützung von Smart-City-Programmen, E-Government-Diensten und der Modernisierung digitaler Infrastrukturen eingesetzt. Telekommunikationsbetreiber und Finanzinstitute nutzen Serverless für Automatisierung, mobile Anwendungen und Echtzeit-Datenverarbeitung. Während die begrenzte Cloud-Durchdringung in einigen Ländern eine schnellere Akzeptanz einschränkt, erweitern laufende Investitionen globaler Cloud-Anbieter und nationale Digitalstrategien allmählich die Marktchancen in der MEA-Region.

Marktsegmentierungen

Nach Dienstleistung

- Automatisierung und Orchestrierung

- API-Management

- Überwachung

- Sicherheit

- Support und Wartung

- Schulung und Beratung

Nach Bereitstellungsmodell

Nach Organisation

- Große Unternehmen

- Kleine und mittlere Unternehmen

Nach Anwendung

- Gesundheitswesen

- Telekommunikation und IT

- BFSI

- Regierung und Öffentlichkeit

- Medien und Unterhaltung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für serverlose Architekturen zeichnet sich durch eine dynamische und sich schnell entwickelnde Wettbewerbslandschaft aus, die durch kontinuierliche Innovationen globaler Cloud-Dienstleister und spezialisierter Technologieanbieter angetrieben wird. Führende Unternehmen wie Amazon Web Services, Microsoft Corporation, Google LLC, IBM Corporation und Alibaba Cloud dominieren den Markt durch umfangreiche serverlose Plattformen, starke Entwickler-Ökosysteme und breite Integrationsmöglichkeiten in cloud-nativen Umgebungen. Diese Akteure legen Wert auf die Verbesserung von Automatisierung, API-Management, Orchestrierung und Echtzeit-Überwachungsfunktionen, um den Unternehmensanforderungen an Skalierbarkeit und Agilität gerecht zu werden. Aufstrebende Anbieter wie Dynatrace, Joyent Inc., Fiorano Software und Galactic Fog IP, Inc. tragen durch fortschrittliche Beobachtbarkeit, Cloud-Optimierung und containerlose Computing-Lösungen zum Marktwachstum bei. Strategische Partnerschaften, Produktverbesserungen und Multi-Cloud-Unterstützung spielen eine entscheidende Rolle bei der Stärkung der Wettbewerbsposition. Mit zunehmender Nachfrage nach Microservices, KI-gesteuerten Funktionen und hybriden Bereitstellungen intensiviert sich der Wettbewerb, was Unternehmen dazu zwingt, die globale Infrastruktur auszubauen, Sicherheitsfunktionen zu stärken und kosteneffiziente serverlose Lösungen bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Galactic Fog IP, Inc.

- Google LLC

- Amazon Web Services, Inc.

- Joyent Inc.

- Microsoft Corporation

- CA Technologies

- Fiorano Software, Inc.

- IBM Corporation

- Alibaba Cloud

- Dynatrace

Jüngste Entwicklungen

- Im Dezember 2025 erwarb Akamai Technologies Fermyon, einen serverlosen WebAssembly (Wasm) Function-as-a-Service-Anbieter, um Fermyons cloud-native Wasm FaaS und Open-Source-Tools in Akamais globale Edge-Plattform zu integrieren.

- Im Oktober 2025 erwarb Caylent, ein Amazon Web Services (AWS) Premier-Tier-Partner, den AWS-Partner Trek10 Inc., um Caylents Managed-Services-Portfolio zu erweitern und seine Fähigkeit zur Bereitstellung von End-to-End-AWS-Diensten (einschließlich serverloser Dienste) zu stärken.

- Im Mai 2025 kündigte Databricks seine Absicht an, Neon, ein serverloses Postgres-Unternehmen, zu übernehmen, um KI-gesteuertes serverloses Postgres für Entwickler und Datenbank-Workloads bereitzustellen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistung, Bereitstellungsmodell, Organisation, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da Unternehmen die Einführung von cloud-nativen und Microservices beschleunigen.

- Serverlose Plattformen werden zunehmend KI, ML und Automatisierung integrieren, um die Anwendungsintelligenz zu verbessern.

- Multi-Cloud- und hybride serverlose Bereitstellungen werden sich ausweiten, da Organisationen Flexibilität und reduzierte Abhängigkeit von Anbietern suchen.

- Echtzeit-Datenverarbeitung und ereignisgesteuerte Architekturen werden eine breitere Nutzung in verschiedenen Branchen vorantreiben.

- Die Produktivität der Entwickler wird sich verbessern, da serverlose Tools intuitiver und automatisierungsgetrieben werden.

- Beobachtungs-, Überwachungs- und Sicherheitslösungen für serverlose Workloads werden höhere Investitionen erhalten.

- Die Integration von Edge-Computing wird wachsen und latenzarme serverlose Anwendungen in IoT-Ökosystemen ermöglichen.

- Unternehmen werden serverlose Technologien zur Kostenoptimierung übernehmen, um die Belastung durch Infrastrukturmanagement zu reduzieren.

- Open-Source-serverlose Frameworks werden an Bedeutung gewinnen und Interoperabilität und Portabilität unterstützen.

- Der Markt wird aufgrund vereinfachter Bereitstellung und skalierbarer Pay-as-you-go-Modelle eine erhöhte Akzeptanz bei KMU erfahren.