Aperçu du Marché

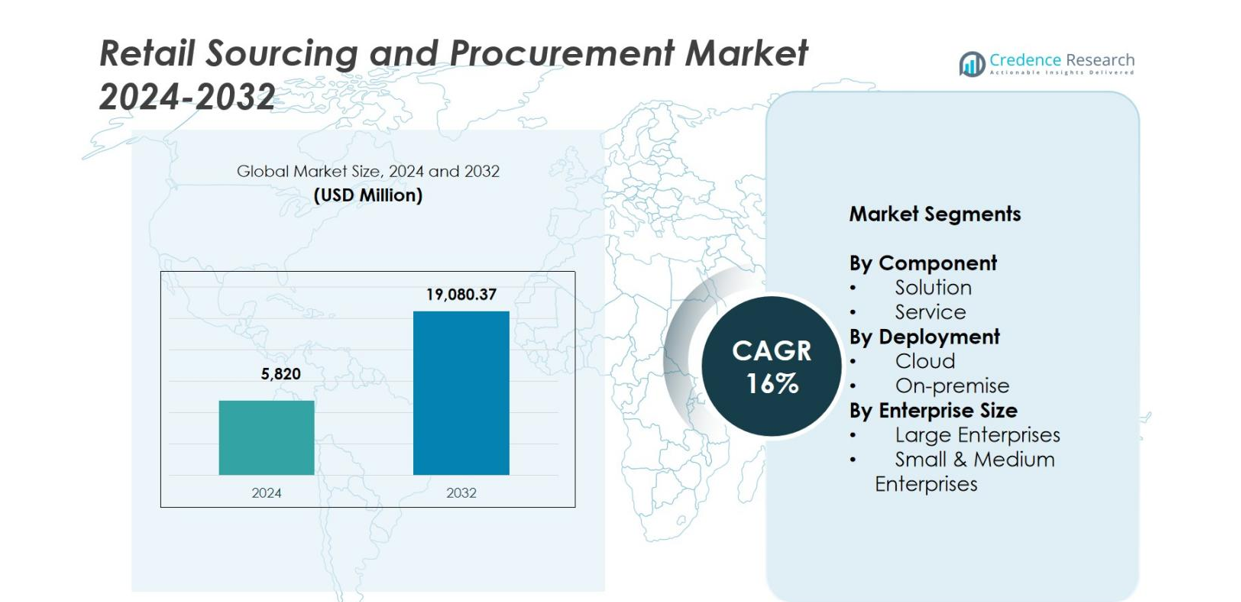

La taille du marché de l’approvisionnement et de la gestion des achats au détail était évaluée à 5 820 millions USD en 2024 et devrait atteindre 19 080,37 millions USD d’ici 2032, avec un TCAC de 16 % pendant la période de prévision.

| CARACTÉRISTIQUE DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’Approvisionnement et de la Gestion des Achats au Détail 2024 |

5 820 millions USD |

| Marché de l’Approvisionnement et de la Gestion des Achats au Détail, TCAC |

16% |

| Taille du Marché de l’Approvisionnement et de la Gestion des Achats au Détail 2032 |

19 080,37 millions USD |

Le marché de l’approvisionnement et de la gestion des achats au détail est façonné par des acteurs de premier plan tels que Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited, et SAP SE, qui améliorent tous l’efficacité des achats grâce à des analyses avancées, des plateformes cloud et des outils de gestion des fournisseurs. Ces entreprises se concentrent sur l’automatisation, l’optimisation des coûts et une meilleure visibilité de la chaîne d’approvisionnement pour répondre aux besoins évolutifs des détaillants. Régionalement, l’Amérique du Nord a dominé le marché avec une part de 34,7 % en 2024, stimulée par une forte adoption des achats numériques, tandis que l’Europe et l’Asie-Pacifique ont suivi, soutenues par des mandats de durabilité et une expansion rapide du commerce électronique.

Aperçus du Marché

- Le marché de l’approvisionnement et de la gestion des achats au détail était évalué à 5 820 millions USD en 2024 et devrait atteindre 19 080,37 millions USD d’ici 2032, enregistrant un TCAC de 16 %.

- Le marché est stimulé par l’adoption croissante des achats numériques, un accent accru sur l’optimisation des coûts et des besoins de gestion des fournisseurs plus forts parmi les grands détaillants et les PME.

- Les principales tendances incluent une adoption rapide des outils d’approvisionnement basés sur l’IA, des analyses prédictives, une domination du déploiement cloud avec plus de 70 % de part, et un accent croissant sur les pratiques d’approvisionnement durables et éthiques.

- Des acteurs de premier plan tels que Cegid, Epicor Software Corporation, GEP, Ivalua Inc., Blue Yonder Group, Oracle, et SAP SE se concentrent sur l’automatisation, les analyses des fournisseurs, et des plateformes cloud évolutives pour renforcer leur présence.

- L’Amérique du Nord détenait 34,7 % de part en 2024, suivie par l’Europe à 28,4 % et l’Asie-Pacifique à 24,9 %, tandis que le segment des solutions dominait avec 63,4 % de part en raison d’une forte demande pour des flux de travail d’approvisionnement automatisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Composant

Le segment des solutions a dominé le marché de l’approvisionnement et des achats au détail avec une part de 63,4 % en 2024, soutenu par la demande croissante pour des flux de travail d’approvisionnement automatisés, des analyses de performance des fournisseurs et une visibilité centralisée des achats. Les détaillants déploient de plus en plus des plateformes d’approvisionnement dotées d’IA pour optimiser l’évaluation des fournisseurs, la gouvernance des contrats et la gestion des dépenses. Ces solutions améliorent également le suivi de la conformité et la collaboration à travers des écosystèmes multi-entreprises. Le segment des services continue de s’étendre alors que les entreprises comptent sur le conseil, l’intégration de systèmes et les services gérés pour maximiser l’efficacité des plateformes et soutenir la transformation numérique des achats.

- Par exemple, en août 2024, Costa Coffee a adopté une plateforme d’approvisionnement dotée d’IA de GEP pour automatiser les processus de dépenses directes et indirectes à l’échelle mondiale.

Par Déploiement

Le segment du cloud a dominé le marché avec une part de 71,6 % en 2024, grâce à sa scalabilité, son efficacité économique et sa capacité à soutenir des opérations de vente au détail distribuées et omnicanales. Les plateformes d’approvisionnement basées sur le cloud permettent des mises à jour transparentes, des cadres de sécurité améliorés et une accessibilité à distance, essentielles pour des décisions d’approvisionnement en temps réel. L’adoption rapide d’outils d’e-procurement, de portails de collaboration avec les fournisseurs et d’analyses de données accélère encore le déploiement du cloud. Le segment sur site reste pertinent pour les entreprises ayant des exigences strictes en matière de réglementation, de personnalisation ou de souveraineté des données.

- Par exemple, Accenture a migré vers SAP Ariba Buying and Invoicing SaaS, déployant Guided Buying pour plus de 775 000 employés dans 60 pays en 12 mois. Ce passage au cloud a permis une augmentation de cinq fois de la conformité des contrats au cours des deux premières années.

Par Taille d’Entreprise

Les grandes entreprises représentaient 58,9 % de part en 2024 en raison de leurs vastes écosystèmes de fournisseurs, de la complexité élevée de leurs achats et de leur forte capacité d’investissement dans des solutions numériques avancées. Ces organisations privilégient les flux de travail d’approvisionnement automatisés, les analyses pilotées par l’IA et la gestion stratégique des fournisseurs pour améliorer l’agilité opérationnelle et réduire les coûts. Les petites et moyennes entreprises connaissent une croissance plus rapide car les plateformes d’approvisionnement natives du cloud réduisent les barrières globales à la mise en œuvre, permettant une évaluation simplifiée des fournisseurs, une gestion du cycle de vie des contrats et une optimisation des dépenses.

Principaux Moteurs de Croissance

Transformation Numérique Croissante à Travers les Chaînes d’Approvisionnement du Commerce de Détail

La transformation numérique redéfinit le marché de l’approvisionnement et des achats au détail alors que les détaillants adoptent des technologies d’approvisionnement avancées pour rationaliser l’approvisionnement, automatiser les flux de travail et améliorer la collaboration avec les fournisseurs. L’IA, l’apprentissage automatique et les analyses améliorent la visibilité des dépenses, l’évaluation des fournisseurs et la transparence des processus. La montée du commerce de détail omnicanal augmente la demande pour des systèmes d’approvisionnement intégrés qui soutiennent les besoins dynamiques en inventaire et les décisions en temps réel. Les plateformes basées sur le cloud accélèrent encore l’adoption en offrant scalabilité, accessibilité à distance et sécurité renforcée. Ces avancées raccourcissent les cycles d’approvisionnement, améliorent l’efficacité opérationnelle et renforcent la conformité à travers les chaînes d’approvisionnement du commerce de détail, stimulant l’adoption rapide des outils d’approvisionnement numérique.

- Par exemple, Unilever a mis en place des tableaux de bord d’approvisionnement numérique avancés dans ses canaux de vente au détail pour améliorer la transparence des dépenses en temps réel et les prévisions au niveau des catégories.

Accent accru sur l’optimisation des coûts et l’efficacité des fournisseurs

Les détaillants accordent la priorité à des stratégies d’approvisionnement structurées pour faire face à l’augmentation des coûts opérationnels, aux incertitudes de la chaîne d’approvisionnement et aux fluctuations des prix des matériaux. Les systèmes d’approvisionnement modernes fournissent un suivi des coûts en temps réel, une surveillance améliorée des performances des fournisseurs et une gestion simplifiée des contrats, réduisant ainsi le gaspillage et les fuites de dépenses. Les plateformes de sourcing automatisées renforcent les capacités de négociation en consolidant la demande et en améliorant la visibilité des catégories. L’approvisionnement centralisé garantit également la conformité aux politiques, réduit les erreurs manuelles et favorise un engagement cohérent des fournisseurs. En conséquence, les détaillants adoptent de plus en plus des outils d’approvisionnement numérique qui aident à optimiser les coûts, à améliorer la productivité et à renforcer la résilience de la chaîne d’approvisionnement.

- Par exemple, Walmart a annoncé publiquement une expansion de ses outils de chaîne d’approvisionnement et de logistique pilotés par l’IA pour améliorer l’efficacité et automatiser les flux de travail d’approvisionnement dans le cadre d’une poussée plus large de transformation numérique à travers les fonctions de sourcing, de logistique et d’approvisionnement.

Expansion des réseaux de vente au détail mondiaux et des écosystèmes de fournisseurs

L’expansion mondiale pousse les détaillants à adopter des plateformes d’approvisionnement capables de gérer des écosystèmes de fournisseurs diversifiés à travers plusieurs régions. Le sourcing transfrontalier nécessite des systèmes qui prennent en charge la documentation multilingue, les besoins réglementaires variés et la coordination en temps réel. Les détaillants diversifient leurs bases de sourcing pour atténuer les risques, augmentant le besoin d’un processus simplifié d’intégration des fournisseurs, de contrôles de qualité et de gestion du cycle de vie des contrats. À mesure que les réseaux mondiaux se développent, les détaillants ont besoin d’une meilleure visibilité sur les performances des fournisseurs, les délais logistiques et la conformité en matière de durabilité. Les plateformes d’approvisionnement intégrées permettent des processus standardisés, améliorent la fiabilité de l’approvisionnement et soutiennent un sourcing de haute qualité à travers des écosystèmes de vente au détail en expansion.

Tendances clés & Opportunités

Adoption croissante des technologies d’approvisionnement prédictives et pilotées par l’IA

L’approvisionnement activé par l’IA émerge comme une opportunité majeure, permettant l’intelligence prédictive et l’automatisation à travers les flux de travail de sourcing. Les analyses prédictives améliorent les prévisions de la demande, identifient les risques fournisseurs et optimisent les décisions d’achat avec une grande précision. Les assistants intelligents et les chatbots automatisent les approbations, répondent aux requêtes de sourcing et détectent les anomalies dans les prix ou le comportement des fournisseurs. L’apprentissage automatique améliore l’évaluation des fournisseurs en révélant des tendances et des schémas de performance. Ces capacités réduisent le travail manuel, renforcent la prise de décision et créent une valeur significative pour les détaillants recherchant des systèmes d’approvisionnement plus intelligents et évolutifs adaptés à des environnements de vente au détail en évolution rapide.

- Par exemple, Watson Supply Chain Insights d’IBM utilise des assistants basés sur le NLP pour surveiller la performance des fournisseurs et notifier automatiquement les équipes d’approvisionnement des perturbations ou des signaux de risque.

Demande croissante pour des pratiques d’approvisionnement durables et éthiques

La durabilité et l’approvisionnement éthique influencent les stratégies d’approvisionnement alors que les détaillants s’alignent sur les objectifs ESG et les exigences réglementaires. Les détaillants évaluent de plus en plus les fournisseurs sur la performance environnementale, les pratiques de travail et la conformité aux normes de durabilité. Les plateformes d’approvisionnement numérique intègrent des scores de durabilité, des outils de traçabilité et des pistes d’audit blockchain pour offrir une transparence à travers les chaînes d’approvisionnement. L’approvisionnement éthique renforce la réputation de la marque et réduit les risques réglementaires associés aux fournisseurs non conformes. Ce changement présente de fortes opportunités pour les fournisseurs offrant des analyses de durabilité, la surveillance des risques fournisseurs et des solutions de traçabilité, permettant aux détaillants d’intégrer un approvisionnement responsable dans les opérations d’approvisionnement.

- Par exemple, Walmart a élargi son « Hub de durabilité » et ses outils d’évaluation numérique des fournisseurs pour évaluer les émissions, les pratiques régénératrices et la conformité éthique à travers les fournisseurs mondiaux.

Défis clés

Risques fournisseurs et perturbations dans les chaînes d’approvisionnement mondiales du commerce de détail

Les détaillants font face à des risques croissants liés aux fournisseurs en raison des changements géopolitiques, des retards logistiques, des pénuries de matériaux et des perturbations climatiques. Gérer des réseaux de fournisseurs diversifiés à travers plusieurs régions devient difficile sans outils de visibilité en temps réel. Des informations limitées sur la performance des fournisseurs, la conformité et la stabilité opérationnelle peuvent entraîner des dépassements de coûts et des pénuries de stocks. L’élargissement des bases de fournisseurs ajoute de la complexité que de nombreux détaillants ont du mal à gérer efficacement. Assurer la continuité de l’approvisionnement, maintenir les niveaux de service et s’adapter aux conditions volatiles des fournisseurs restent des défis persistants qui affectent l’efficacité de l’approvisionnement et la résilience opérationnelle globale.

Complexité de l’intégration des données et limitations des systèmes hérités

Les difficultés d’intégration entre les plateformes d’approvisionnement modernes et les systèmes ERP, financiers et d’inventaire hérités entravent la transformation numérique. Les données fragmentées à travers les unités commerciales entraînent des incohérences dans l’analyse des dépenses, l’évaluation des fournisseurs et la gestion des contrats. Les systèmes hérités manquent souvent de flexibilité, ralentissent l’échange de données et réduisent la transparence des processus, affectant la précision des décisions. La transition vers des technologies d’approvisionnement avancées nécessite des mises à niveau informatiques, du personnel qualifié et une adaptation organisationnelle, ce qui peut retarder la mise en œuvre. Sans intégration transparente, les détaillants ont du mal à débloquer toute la valeur de l’approvisionnement automatisé et font face à des inefficacités opérationnelles dans les activités de sourcing.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché de l’approvisionnement et des achats au détail avec 34,7 % en 2024, grâce à une forte adoption des plateformes d’approvisionnement numérique, des infrastructures de vente au détail avancées et un accent clair sur l’automatisation et l’optimisation des dépenses. Les détaillants aux États-Unis et au Canada investissent de plus en plus dans des outils d’approvisionnement dotés d’IA, des suites basées sur le cloud et des analyses de fournisseurs pour améliorer l’efficacité opérationnelle. La région bénéficie d’un écosystème technologique mature et d’une acceptation généralisée des pratiques d’approvisionnement axées sur la conformité. L’accent croissant sur l’approvisionnement aligné sur l’ESG et les partenariats stratégiques avec les fournisseurs continue de renforcer la position de leader de l’Amérique du Nord.

Europe

L’Europe représentait 28,4 % de part de marché en 2024, soutenue par des cadres réglementaires stricts, des mandats de durabilité et une transformation numérique accélérée des chaînes d’approvisionnement au détail. Les détaillants en Allemagne, au Royaume-Uni, en France et dans les pays nordiques privilégient la transparence des fournisseurs, l’approvisionnement éthique et les achats axés sur la conformité, ce qui stimule l’adoption de plateformes d’approvisionnement avancées. L’expansion des opérations de vente au détail transfrontalières augmente la demande de systèmes d’approvisionnement intégrés qui gèrent des réseaux de fournisseurs diversifiés. Les initiatives soutenues par le gouvernement promouvant l’approvisionnement numérique, la traçabilité et le reporting standardisé renforcent encore l’adoption. L’accent mis par l’Europe sur l’approvisionnement vert positionne de plus en plus la région comme un leader dans les technologies d’approvisionnement durable.

Asie-Pacifique

L’Asie-Pacifique a capturé 24,9 % de part en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’expansion rapide du commerce de détail, de la forte pénétration du commerce électronique et du déploiement croissant d’outils d’approvisionnement numérique. Les détaillants en Chine, en Inde, au Japon et en Corée du Sud modernisent leurs fonctions d’approvisionnement pour gérer des écosystèmes de fournisseurs complexes et des opérations d’approvisionnement à grand volume. Les investissements dans des solutions d’approvisionnement basées sur le cloud et des analyses pilotées par l’IA soutiennent l’efficacité et l’évolutivité à travers des réseaux de vente au détail en expansion. Les programmes de numérisation gouvernementaux et les initiatives de modernisation de la chaîne d’approvisionnement accélèrent encore l’adoption. La grande base de fournisseurs de la région et le fort accent mis sur l’optimisation des coûts renforcent l’Asie-Pacifique en tant que principal pôle de croissance.

Amérique latine

L’Amérique latine détenait 7,3 % de part de marché en 2024, stimulée par une adoption numérique croissante parmi les chaînes de vente au détail au Brésil, au Mexique, au Chili et en Colombie. Les détaillants intègrent l’automatisation des achats pour mieux gérer la hausse des coûts de la chaîne d’approvisionnement et améliorer la transparence dans les interactions avec les fournisseurs. La croissance des formats de vente au détail modernes et des plateformes de commerce électronique régionales alimente la demande de solutions d’approvisionnement évolutives. Cependant, des environnements réglementaires variés et une infrastructure numérique inégale posent des défis. Malgré ces contraintes, l’adoption de l’approvisionnement basé sur le cloud se développe, et les investissements continus dans la modernisation du commerce de détail soutiennent une croissance stable à long terme dans les technologies d’approvisionnement et d’achats.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représentait 4,7 % de part en 2024, soutenue par l’adoption croissante de l’approvisionnement numérique aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. L’expansion des infrastructures de vente au détail, l’augmentation des investissements dans les technologies cloud et un accent croissant sur la conformité des fournisseurs stimulent la croissance du marché. Les détaillants adoptent des plateformes d’approvisionnement pour améliorer la visibilité, réduire les délais des cycles d’approvisionnement et renforcer la gestion des fournisseurs. Les initiatives gouvernementales promouvant la transformation numérique et la modernisation de la chaîne d’approvisionnement encouragent encore l’adoption. Bien que certains marchés rencontrent des défis d’évolutivité, l’intérêt pour l’approvisionnement automatisé et les pratiques d’approvisionnement durable soutient une expansion progressive dans toute la région.

Segmentation du Marché

Par Composant

Par Déploiement

Par Taille d’Entreprise

- Grandes Entreprises

- Petites et Moyennes Entreprises

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le marché de l’approvisionnement et des achats au détail présente un paysage diversifié de fournisseurs de solutions mondiaux et régionaux axés sur l’amélioration de l’efficacité des approvisionnements, la collaboration avec les fournisseurs et l’automatisation numérique des achats. Des acteurs clés tels que Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited et SAP SE élargissent activement leurs capacités grâce à des analyses basées sur l’IA, des suites d’achats basées sur le cloud et des plateformes de gestion intégrée des fournisseurs. Ces entreprises mettent l’accent sur des solutions modulaires, évolutives et axées sur la conformité, adaptées aux environnements de vente au détail dynamiques. Les initiatives stratégiques, y compris les mises à niveau de produits, la modernisation des plateformes et les partenariats d’écosystème, renforcent leur présence sur le marché. Les fournisseurs investissent de plus en plus dans l’approvisionnement prédictif, le suivi de la durabilité et la surveillance en temps réel des performances des fournisseurs pour différencier leurs offres. Avec les détaillants priorisant l’optimisation des coûts, la transparence et les approvisionnements alignés sur les critères ESG, les principaux fournisseurs rivalisent en offrant une automatisation avancée, une interopérabilité renforcée et des expériences utilisateur améliorées, façonnant un paysage concurrentiel en évolution rapide et axé sur l’innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En août 2024, Costa Coffee a révélé son plan d’utiliser la plateforme d’approvisionnement GEP SOFTWARE pour automatiser et rationaliser les activités d’approvisionnement dans ses catégories de dépenses directes et indirectes à l’échelle mondiale.

- En juin 2025, Levelpath, une plateforme d’approvisionnement native de l’IA, a complété un tour de financement de série B de 55 millions de dollars US pour accélérer ses outils de sourcing, de gestion des contrats et de gestion des fournisseurs basés sur l’IA.

- En juin 2024, Infor Nexus a introduit sa nouvelle application ‘Map and Trace’, créée en collaboration avec Burton Snowboards, pour fournir une cartographie efficace des fournisseurs, une visibilité multi-niveaux et une traçabilité transactionnelle détaillée pour soutenir les exigences de la chaîne de traçabilité.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Déploiement, Taille de l’Entreprise et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché verra une adoption accélérée des outils de sourcing et d’approvisionnement prédictif basés sur l’IA.

- Les plateformes d’approvisionnement basées sur le cloud continueront de dominer en raison de leur évolutivité et de leurs coûts d’exploitation réduits.

- Les détaillants intégreront de plus en plus des indicateurs de durabilité dans l’évaluation des fournisseurs et les décisions de sourcing.

- L’automatisation rationalisera la gestion des contrats et réduira l’intervention manuelle dans les flux de travail d’approvisionnement.

- Les solutions de gestion des risques fournisseurs gagneront en popularité alors que les perturbations de la chaîne d’approvisionnement mondiale persistent.

- Les analyses en temps réel permettront une prévision de la demande plus précise et une optimisation des dépenses.

- Les PME adopteront les plateformes d’approvisionnement numérique à un rythme plus rapide grâce à une meilleure accessibilité et convivialité.

- L’interopérabilité entre les systèmes d’approvisionnement, de logistique et financiers deviendra une priorité d’investissement clé.

- Les détaillants étendront la collaboration multi-entreprises pour améliorer la transparence dans les écosystèmes de fournisseurs.

- L’adoption des technologies de blockchain et de traçabilité renforcera la responsabilité de l’approvisionnement au détail.