Panoramica del Mercato

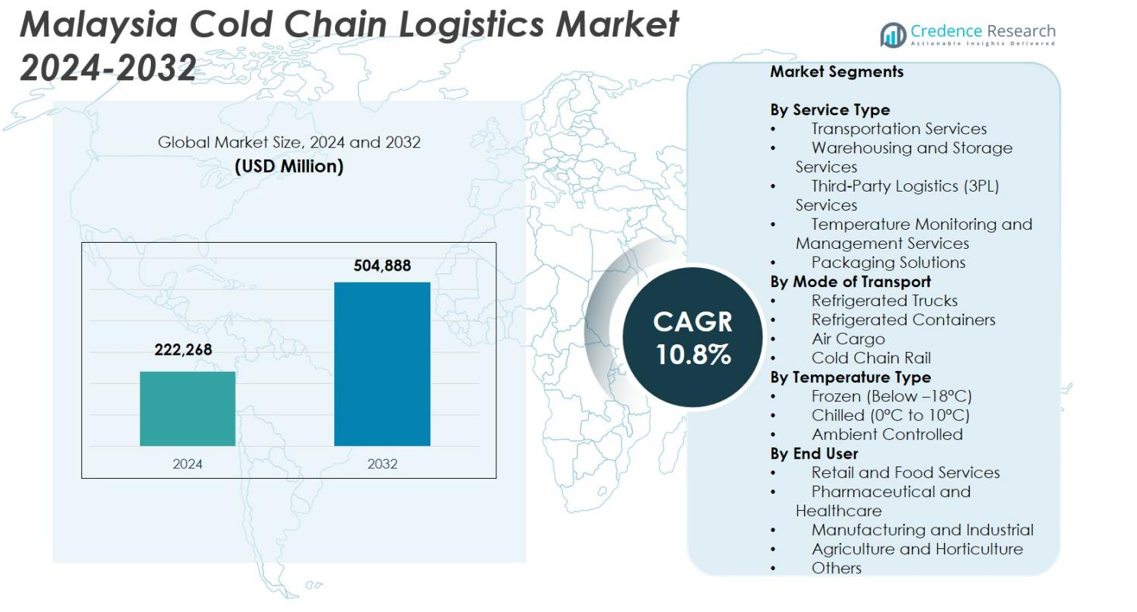

La dimensione del mercato della logistica della catena del freddo in Malesia è stata valutata a 222.268 milioni di USD nel 2024 e si prevede che raggiungerà i 504.888 milioni di USD entro il 2032, espandendosi a un CAGR del 10,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Logistica della Catena del Freddo in Malesia 2024 |

222.268 milioni di USD |

| Mercato della Logistica della Catena del Freddo in Malesia, CAGR |

10,8% |

| Dimensione del Mercato della Logistica della Catena del Freddo in Malesia 2032 |

504.888 milioni di USD |

Il mercato della logistica della catena del freddo in Malesia è modellato da un gruppo di fornitori di servizi affermati che offrono capacità avanzate di stoccaggio, trasporto e monitoraggio a temperatura controllata. Attori chiave come Cold Room Malaysia (CRM Logistics Solutions), Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics (Malaysia), Integrated Cold Chain Logistics (ICCL), Frio Logistics, IGLO Malaysia Sdn Bhd, NL Cold Chain Network, PKT Logistics Group Sdn Bhd e TASCO Cold Chain continuano ad espandere le loro impronte operative attraverso nuovi magazzini refrigerati, flotte abilitate per l’IoT e partnership 3PL. A livello regionale, la Regione Centrale guida il mercato con una quota del 41,6%, trainata da una forte infrastruttura, un’attività industriale densa e la vicinanza ai principali porti, posizionandola come il principale hub della Malesia per le operazioni della catena del freddo.

Approfondimenti di Mercato

- Il mercato della logistica della catena del freddo in Malesia è stato valutato a 222.268 milioni di USD nel 2024 e si prevede che raggiungerà i 504.888 milioni di USD entro il 2032, espandendosi a un CAGR del 10,8%.

- La crescente domanda di alimenti surgelati e refrigerati, distribuzione farmaceutica e consegna di generi alimentari tramite e-commerce continua a guidare una forte adozione dei servizi di trasporto, che hanno dominato il mercato con una quota del 46,2% nel 2024.

- I principali trend includono rapidi investimenti in camere fredde automatizzate, monitoraggio delle flotte basato su IoT, gestione del freddo conforme agli standard halal e trasporto refrigerato multimodale a supporto dell’efficienza e della conformità normativa.

- Attori principali come Cold Room Malaysia, Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics, ICCL, Frio Logistics e altri stanno espandendo le infrastrutture e le capacità di servizio per rafforzare la loro posizione di mercato.

- A livello regionale, la Regione Centrale ha guidato con una quota del 41,6%, seguita dalla Regione Settentrionale con il 22,4%, la Regione Meridionale con il 19,3% e la Malesia Orientale con il 16,7%, riflettendo basi industriali e capacità logistiche variabili in tutto il paese.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Servizio

Il mercato della logistica della catena del freddo in Malesia è dominato dai servizi di trasporto, che rappresentano il 42,6% della quota di mercato totale nel 2024, trainato dalla crescente domanda di consegne refrigerate efficienti dell’ultimo miglio nei settori alimentare, farmaceutico e dell’e-commerce. Il segmento beneficia di crescenti investimenti nell’espansione delle flotte, camion refrigerati dotati di GPS e conformità alle normative sulla sicurezza alimentare. I servizi di magazzinaggio e stoccaggio stanno crescendo costantemente poiché le aziende richiedono strutture su larga scala a temperatura controllata per gestire l’aumento delle importazioni congelate. I fornitori di logistica di terze parti supportano sempre più soluzioni integrate della catena del freddo, mentre le soluzioni di monitoraggio della temperatura e di imballaggio si espandono a causa di standard di qualità e tracciabilità più rigorosi.

- Ad esempio, DHL Supply Chain Malaysia ha ampliato la sua flotta a temperatura controllata aggiungendo nuovi camion refrigerati multi-scomparto dotati di telematica in tempo reale per migliorare l’accuratezza delle consegne di grado farmaceutico.

Per modalità di trasporto

I camion refrigerati guidano questa categoria con una quota del 55,3% nel 2024, riflettendo il loro ruolo essenziale nella distribuzione a breve raggio e interurbana di beni deperibili attraverso l’infrastruttura stradale ben sviluppata della Malesia. La loro dominanza è rafforzata dalla rapida crescita degli ipermercati, della consegna di generi alimentari online e della distribuzione farmaceutica, che richiedono spedizioni flessibili e frequenti. I container refrigerati seguono, supportati dal fiorente settore delle esportazioni di frutti di mare della Malesia, mentre il trasporto aereo si espande a causa dell’aumento delle spedizioni di vaccini e biofarmaci. Il trasporto ferroviario della catena del freddo rimane minimo ma mostra un potenziale a lungo termine mentre la Malesia esplora la modernizzazione della logistica ferroviaria.

- Ad esempio, DHL ha aperto una struttura della catena del freddo “doppia certificazione” nel suo hub nella zona franca aeroportuale di Kuala Lumpur, offrendo stoccaggio sia a 15–25 °C che a 2–8 °C. Questo consente loro di gestire un mix di carichi farmaceutici sensibili all’ambiente e refrigerati/congelati.

Per tipo di temperatura

Il segmento congelato detiene la quota maggiore con il 48,9% nel 2024, supportato dalla forte domanda di carne congelata, frutti di mare, pasti pronti e dalla crescente preferenza dei consumatori per prodotti a lunga conservazione. L’aumento delle importazioni di alimenti congelati e l’espansione delle catene di ristoranti a servizio rapido intensificano la necessità di logistica a congelamento profondo. Anche il segmento refrigerato cresce rapidamente con il suo ruolo critico nei latticini, prodotti freschi, prodotti da forno e farmaceutici, richiedendo un controllo rigoroso della temperatura tra 0°C e 10°C. La logistica a temperatura controllata supporta beni speciali e alimenti confezionati sensibili alla temperatura, trainata da una maggiore automazione della catena di approvvigionamento e tecnologie di monitoraggio.

Principali Fattori di Crescita

Espansione del Settore Alimentare, delle Bevande e dei Prodotti Lavorati Surgelati

La rapida crescita del settore alimentare e delle bevande in Malesia, in particolare delle categorie di alimenti surgelati e lavorati, agisce come un importante catalizzatore per l’espansione della logistica della catena del freddo. L’aumento dell’inclinazione dei consumatori verso pasti pronti da cucinare e surgelati, guidato dall’urbanizzazione e dall’aumento delle famiglie a doppio reddito, eleva la domanda di logistica affidabile a temperatura controllata. L’aumento delle importazioni di carne surgelata, frutti di mare e prodotti lattiero-caseari rafforza ulteriormente questa necessità. Le catene di ristoranti a servizio rapido, le espansioni dei supermercati e la crescita delle piattaforme di spesa online richiedono una distribuzione frequente a breve distanza supportata da sistemi di trasporto refrigerato avanzati. Le normative sulla sicurezza alimentare e gli standard di certificazione Halal spingono anche le aziende a mantenere un’integrità rigorosa della catena del freddo, aumentando gli investimenti in celle frigorifere, magazzini a congelamento profondo e camion refrigerati avanzati. Man mano che la Malesia integra più catene di approvvigionamento alimentare globali, la capacità della catena del freddo diventa essenziale per la conservazione della qualità e l’espansione della competitività delle esportazioni.

- Ad esempio, Nestlé Malaysia ha ampliato il suo portafoglio di alimenti surgelati sotto le linee Harvest Gourmet e Nestlé Professional, portando a miglioramenti nei suoi processi di stoccaggio e gestione a freddo per mantenere un’integrità rigorosa della temperatura.

Forte Crescita della Catena di Fornitura Farmaceutica e Sanitaria

Il settore farmaceutico e sanitario della Malesia guida significativamente l’adozione della logistica della catena del freddo, soprattutto con l’aumento di biologici sensibili alla temperatura, vaccini, biosimilari e farmaci speciali. L’aumento della prevalenza di malattie croniche e la crescente spesa sanitaria richiedono percorsi affidabili della catena del freddo per mantenere l’efficacia dei farmaci e rispettare gli standard di Buona Pratica di Distribuzione (GDP). La crescente base manifatturiera biofarmaceutica della Malesia e le attività di sperimentazione clinica intensificano anche la necessità di soluzioni di stoccaggio e trasporto altamente regolamentate. Inoltre, l’ambiente post-pandemia ha aumentato la consapevolezza riguardo la conformità alla temperatura, la tracciabilità e l’assicurazione della qualità nella distribuzione dei medicinali. Gli investimenti in strutture specializzate della catena del freddo, imballaggi isolati, sistemi di refrigerazione abilitati all’IoT e piattaforme di monitoraggio in tempo reale continuano ad accelerare. Man mano che i modelli di erogazione sanitaria si spostano verso l’assistenza domiciliare e i servizi di salute digitale, la domanda di un’infrastruttura della catena del freddo efficiente e scalabile per l’ultimo miglio cresce rapidamente.

- Ad esempio, Pharmaniaga ha migliorato le capacità del suo magazzino centrale con celle frigorifere aggiornate e stoccaggio a temperatura controllata validata per supportare la distribuzione nazionale di immunizzazioni e farmaci speciali.

Aumento della Penetrazione dell’E-commerce e Espansione del Retail Moderno

Il panorama dell’e-commerce in rapida crescita in Malesia accelera significativamente la domanda di logistica della catena del freddo, specialmente nei segmenti di generi alimentari online, consegna di kit pasto e prodotti freschi. I consumatori preferiscono sempre più la consegna a domicilio di alimenti surgelati, prodotti lattiero-caseari, frutti di mare e pasti pronti, richiedendo alle aziende di migliorare le capacità a temperatura controllata dell’ultimo miglio. Le principali catene di vendita al dettaglio e ipermercati stanno espandendo le operazioni omni-canale, che dipendono fortemente da celle frigorifere, camion refrigerati e sistemi di smistamento automatizzati per garantire la freschezza dei prodotti. Le iniziative di digitalizzazione guidate dal governo e gli investimenti in infrastrutture logistiche intelligenti supportano ulteriormente questa crescita. I sistemi di gestione della catena del freddo basati su cloud, il monitoraggio della temperatura in tempo reale e l’analisi predittiva migliorano l’efficienza operativa e riducono il deterioramento. Con l’aumento delle aspettative dei consumatori per la velocità e la freschezza della consegna, i fornitori di logistica continuano a investire in veicoli refrigerati multi-scomparto, centri di micro-adempimento e hub di distribuzione urbana ottimizzati, guidando una forte e sostenuta espansione del mercato.

Tendenze e Opportunità Chiave

Adozione di Tecnologie Avanzate di Monitoraggio, Automazione e IoT

La trasformazione tecnologica sta rimodellando il panorama della logistica della catena del freddo in Malesia, creando grandi opportunità per l’innovazione e il miglioramento delle prestazioni. Sensori abilitati all’IoT, telematica, tag RFID e sistemi refrigerati integrati con GPS consentono una visibilità in tempo reale su temperatura, umidità e prestazioni delle attrezzature, riducendo significativamente i rischi di deterioramento. L’automazione nelle strutture di stoccaggio a freddo, come pallettizzatori robotici, sistemi di recupero automatizzati e previsioni della domanda guidate dall’IA, migliora il throughput e minimizza gli errori operativi. La manutenzione predittiva e i modelli di gemelli digitali ottimizzano ulteriormente l’affidabilità della flotta e l’uso dell’energia. Poiché le aziende cercano una maggiore trasparenza e conformità della catena di approvvigionamento, la domanda di piattaforme software integrate per la catena del freddo cresce rapidamente. Questa tendenza apre strade per i fornitori di tecnologia, i fornitori di logistica e le aziende di analisi dei dati per introdurre soluzioni digitali avanzate su misura per applicazioni alimentari, farmaceutiche e al dettaglio. L’adozione diffusa di tali tecnologie migliora la tracciabilità, riduce i costi operativi e eleva la qualità del servizio, creando forti opportunità per la differenziazione del mercato.

- Ad esempio, Tiong Nam Logistics ha migliorato la sua flotta a temperatura controllata integrando la telematica GPS e soluzioni di monitoraggio in tempo reale dei refrigeratori per migliorare la tracciabilità delle spedizioni e ridurre le violazioni della catena del freddo.

Espansione del Commercio Regionale e Crescita delle Capacità della Catena del Freddo Certificata Halal

La posizione della Malesia come hub logistico regionale e principale produttore di cibo Halal presenta opportunità sostanziali nello sviluppo della catena del freddo. Le crescenti esportazioni di alimenti surgelati, frutti di mare e prodotti trasformati certificati Halal richiedono sistemi di catena del freddo di alta qualità che rispettino rigorosi standard globali. L’impegno del governo a rafforzare l’ecosistema Halal della Malesia, inclusi miglioramenti delle certificazioni e investimenti infrastrutturali, aumenta ulteriormente la domanda di strutture specializzate nella catena del freddo. Inoltre, l’integrazione della Malesia nelle reti commerciali ASEAN e l’aumento del commercio elettronico transfrontaliero ampliano la portata dei servizi regionali della catena del freddo. Porti come Port Klang e Tanjung Pelepas stanno espandendo la capacità dei container refrigerati, supportando sia le importazioni che le esportazioni. Gli investimenti esteri nello stoccaggio a freddo e nel trasporto refrigerato aumentano anche grazie alle multinazionali che sfruttano la Malesia come hub di distribuzione strategico. Complessivamente, questi sviluppi creano robuste opportunità per gli operatori logistici di espandere la capacità, aggiornare la tecnologia e catturare i crescenti flussi commerciali regionali.

- Ad esempio, la Halal Development Corporation (HDC) ha avanzato la sua Piattaforma Integrata Halal (HIP) per digitalizzare i processi di certificazione e rafforzare il monitoraggio della conformità lungo le catene di approvvigionamento Halal.

Principali Sfide

Alto Investimento di Capitale e Crescenti Costi Operativi

Le operazioni logistiche della catena del freddo in Malesia affrontano sfide significative a causa degli alti costi di capitale e operativi. Stabilire e mantenere magazzini a temperatura controllata, strutture di congelamento profondo e flotte di camion refrigerati richiede un investimento iniziale sostanziale, limitando la partecipazione per i fornitori logistici di piccole e medie dimensioni. Gli aumenti persistenti delle tariffe elettriche, dei prezzi del carburante e della manutenzione dei sistemi di raffreddamento elevano ulteriormente i costi operativi. Molte strutture più vecchie mancano anche di tecnologie efficienti dal punto di vista energetico, risultando in maggiori sprechi e ridotta redditività. Inoltre, i cicli di investimento per l’aggiornamento delle attrezzature, l’adozione di strumenti di monitoraggio digitale e il rispetto delle normative pongono una continua pressione finanziaria sulle aziende. Questi oneri di costo ostacolano la scalabilità e possono creare disparità nella qualità del servizio nel settore, rendendo l’ottimizzazione dei costi e l’efficienza energetica priorità strategiche critiche.

Lacune nelle Infrastrutture, Carenze di Competenze e Rischi di Conformità alla Temperatura

Sebbene l’ecosistema logistico della Malesia sia ben sviluppato, l’infrastruttura della catena del freddo presenta ancora lacune, in particolare nelle aree rurali e nella Malesia orientale, dove l’accessibilità e le reti di distribuzione rimangono limitate. La qualità stradale incoerente, la capacità limitata di stoccaggio a freddo e la disponibilità insufficiente di trasporti refrigerati possono compromettere l’integrità della temperatura. L’industria affronta anche una carenza di professionisti qualificati nella gestione della catena del freddo, nel monitoraggio della temperatura e nella logistica farmaceutica. Gli errori umani nella gestione, nel carico o nel monitoraggio delle condizioni aumentano significativamente i rischi di deterioramento e violazioni della conformità. Inoltre, condizioni meteorologiche estreme, malfunzionamenti delle attrezzature e pianificazione di emergenza inadeguata possono compromettere i beni sensibili alla temperatura. Queste sfide rendono essenziale lo sviluppo della forza lavoro, l’espansione delle infrastrutture e una standardizzazione più rigorosa dei processi per salvaguardare la qualità del prodotto e ridurre le interruzioni operative.

Analisi Regionale

Regione Centrale

La Regione Centrale ha mantenuto la posizione dominante con una quota di mercato del 41,6% nel 2024, trainata dalla concentrazione di poli manifatturieri, grandi catene di vendita al dettaglio, distributori farmaceutici e infrastrutture logistiche avanzate. L’ampia rete di magazzini frigoriferi di Selangor, la vicinanza a Port Klang e la forte presenza di operatori 3PL rafforzano la sua leadership nella distribuzione a temperatura controllata. La rapida crescita nella consegna di generi alimentari tramite e-commerce e la crescente domanda di stoccaggio a freddo di alta qualità tra i trasformatori alimentari alimentano anche l’espansione. Investimenti continui in celle frigorifere automatizzate, monitoraggio della flotta abilitato da IoT e logistica farmaceutica orientata alla conformità rafforzano ulteriormente il ruolo strategico della regione come spina dorsale della catena del freddo della Malesia.

Regione Settentrionale

La Regione Settentrionale ha conquistato una quota di mercato del 22,4%, supportata dai settori forti dell’elettronica, farmaceutico e della trasformazione alimentare di Penang che si affidano pesantemente alla logistica a temperatura controllata. La regione beneficia di una robusta attività di esportazione tramite il Porto di Penang e di un ecosistema in espansione di magazzini refrigerati che servono frutti di mare, pollame e prodotti deperibili di alto valore. La crescita nei parchi industriali, l’aumento della produzione farmaceutica a contratto e l’ascesa delle reti di distribuzione di generi alimentari freschi stanno rafforzando la domanda di servizi affidabili della catena del freddo. Gli investimenti nella logistica transfrontaliera con la Thailandia e le migliorate capacità di consegna dell’ultimo miglio continuano ad accelerare l’adozione di monitoraggio avanzato della temperatura e trasporto refrigerato efficiente.

Regione Meridionale

La Regione Meridionale ha rappresentato una quota di mercato del 19,3%, trainata dalla crescente base industriale di Johor, dalla vicinanza a Singapore e dai cluster di produzione agroalimentare in espansione. La domanda di logistica congelata e refrigerata sta aumentando rapidamente a causa della lavorazione dei frutti di mare, delle esportazioni di pollame e dei centri di distribuzione FMCG in espansione. Il commercio transfrontaliero con Singapore aumenta la necessità di trasporti refrigerati ad alta precisione e convalida della temperatura in tempo reale. La modernizzazione delle infrastrutture, inclusi nuovi magazzini frigoriferi e una connettività portuale migliorata a Johor, sta attirando fornitori di servizi 3PL. Gli investimenti crescenti nella certificazione della catena del freddo halal e nei centri di distribuzione di prodotti freschi rafforzano ulteriormente le capacità della catena del freddo della regione.

Malesia Orientale

La Malaysia Orientale deteneva una quota di mercato del 16,7%, supportata dalle industrie regionali di frutti di mare, bestiame e frutta tropicale, che richiedono reti di catena del freddo efficienti per mantenere l’integrità del prodotto. Sebbene l’infrastruttura sia relativamente meno sviluppata, la crescente domanda di alimenti surgelati, l’espansione del commercio al dettaglio e una maggiore attività di distribuzione farmaceutica guidano una crescita costante del mercato. Gli investimenti in celle frigorifere moderne, una migliore gestione refrigerata nei porti e capacità logistiche inter-isola migliorate stanno riducendo le lacune nella catena di approvvigionamento. Le iniziative governative per rafforzare l’infrastruttura della catena del freddo rurale e supportare le esportazioni agricole stanno ulteriormente incoraggiando l’adozione di soluzioni di trasporto e stoccaggio a temperatura controllata in Sabah e Sarawak.

Segmentazioni di Mercato

Per Tipo di Servizio

- Servizi di Trasporto

- Servizi di Magazzinaggio e Stoccaggio

- Servizi di Logistica di Terze Parti (3PL)

- Servizi di Monitoraggio e Gestione della Temperatura

- Soluzioni di Imballaggio

Per Modalità di Trasporto

- Camion Refrigerati

- Container Refrigerati

- Trasporto Aereo

- Catena del Freddo Ferroviaria

Per Tipo di Temperatura

- Surgelato (Sotto –18°C)

- Refrigerato (0°C a 10°C)

- Controllo Ambientale

Per Utente Finale

- Commercio al Dettaglio e Servizi Alimentari

- Farmaceutico e Sanitario

- Manifatturiero e Industriale

- Agricoltura e Orticoltura

- Altri

Per Geografia

- Regione Centrale

- Regione Settentrionale

- Regione Meridionale

- Malaysia Orientale

Panoramica Competitiva

Il mercato della logistica della catena del freddo in Malaysia presenta un panorama competitivo diversificato e in espansione, guidato dalla crescente domanda di stoccaggio, trasporto e servizi a valore aggiunto a temperatura controllata nei settori alimentare, farmaceutico, retail ed e-commerce. I principali attori, tra cui Cold Room Malaysia (CRM Logistics Solutions), Tiong Nam Logistics Holdings, SK Cold Chain Solutions, KGW Logistics (Malaysia), Integrated Cold Chain Logistics (ICCL), Frio Logistics, IGLO Malaysia Sdn Bhd, NL Cold Chain Network, PKT Logistics Group Sdn Bhd e TASCO Cold Chain, stanno rafforzando la loro presenza sul mercato attraverso espansioni di capacità, automazione e tecnologie di monitoraggio digitale. Molte aziende stanno investendo in celle frigorifere avanzate, centri di distribuzione a temperatura multipla e sistemi di tracciamento della flotta abilitati all’IoT per migliorare l’efficienza e la conformità normativa. Partnership strategiche con produttori, rivenditori e aziende farmaceutiche stanno supportando soluzioni integrate della catena di approvvigionamento, mentre un maggiore focus sulla gestione della catena del freddo certificata halal crea nuove opportunità di differenziazione. L’innovazione continua, le iniziative di sostenibilità e la diversificazione dei servizi stanno plasmando le dinamiche competitive nell’ecosistema della catena del freddo in rapida evoluzione della Malaysia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- TASCO Cold Chain

- IGLO Malaysia Sdn Bhd

- NL Cold Chain Network

- Tiong Nam Logistics Holdings

- SK Cold Chain Solutions

- Integrated Cold Chain Logistics (ICCL)

- Frio Logistics

- KGW Logistics (Malaysia)

- PKT Logistics Group Sdn Bhd

- Cold Room Malaysia (CRM Logistics Solutions)

Sviluppi Recenti

- A settembre 2025, Nichirei Corporation ha firmato un accordo di acquisto di azioni per acquisire ICCL Group, un operatore di logistica della catena del freddo in Malesia

- Ad agosto 2025, DHL Global Forwarding ha aperto la prima struttura della catena del freddo farmaceutica con doppia certificazione della Malesia presso l’Aeroporto Internazionale di Kuala Lumpur (KLIA).

- A gennaio 2025, YCH Group ha avviato una partnership strategica con Sime Darby Property Berhad per esplorare lo sviluppo di infrastrutture industriali e logistiche in Malesia con potenziali implicazioni per la catena del freddo

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Modalità di Trasporto, Tipo di Temperatura, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte espansione guidata dalla crescente domanda di prodotti surgelati, refrigerati e sensibili alla temperatura in vari settori.

- L’adozione di sistemi di monitoraggio abilitati all’IoT accelererà per migliorare la visibilità, la conformità e il controllo della temperatura in tempo reale.

- Gli investimenti in impianti di stoccaggio a freddo automatizzati e magazzini a temperatura multipla aumenteranno a livello nazionale.

- La crescita nella produzione farmaceutica e nella distribuzione di vaccini aumenterà la necessità di servizi di catena del freddo di precisione.

- Il commercio elettronico di generi alimentari e la consegna di cibi freschi incrementeranno significativamente la domanda di trasporto refrigerato dell’ultimo miglio.

- Le reti di catena del freddo multimodali, inclusa l’integrazione strada–mare–aria, rafforzeranno l’efficienza operativa.

- Le soluzioni di catena del freddo certificate halal guadagneranno importanza man mano che la Malesia espande la sua impronta di esportazione.

- Le tecnologie di refrigerazione rinnovabili ed efficienti dal punto di vista energetico vedranno una maggiore adozione per ridurre i costi operativi.

- Le partnership tra fornitori di servizi logistici 3PL e aziende alimentari, al dettaglio e farmaceutiche si approfondiranno per supportare la logistica integrata.

- Gli aggiornamenti infrastrutturali regionali ridurranno i divari logistici, migliorando la capacità nella Malesia orientale e nei centri transfrontalieri.