Marknadsöversikt

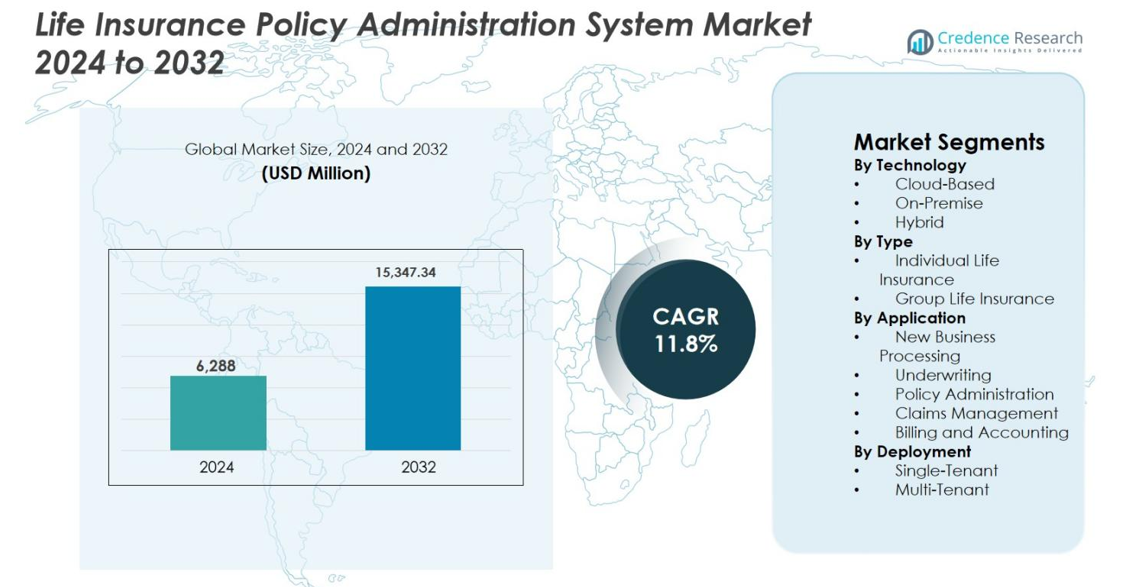

Marknadsstorleken för system för administration av livförsäkringspolicyer värderades till 6 288 miljoner USD år 2024 och förväntas nå 15 347,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för system för administration av livförsäkringspolicyer 2024 |

6 288 miljoner USD |

| Marknadens CAGR för system för administration av livförsäkringspolicyer |

11,8% |

| Marknadsstorlek för system för administration av livförsäkringspolicyer 2032 |

15 347,34 miljoner USD |

Marknaden för system för administration av livförsäkringspolicyer kännetecknas av en stark närvaro av etablerade försäkringsprogramvaruleverantörer och globala IT-tjänsteföretag som fokuserar på modernisering av kärnsystem och digital aktivering. Ledande aktörer som Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology och Edlund konkurrerar genom konfigurerbara plattformar, molnbaserade distributioner och djup försäkringsdomänexpertis. Dessa företag investerar i automation, analys och API-driven integration för att stödja komplexa policylivscykler och efterlevnad av regleringar. Regionalt leder Nordamerika marknaden med en andel på 38,4%, stödd av tidig teknikadoption och storskaliga moderniseringsinitiativ, följt av Europa med 26,1% och Asien-Stillahavsområdet med 22,7%, där snabb digital försäkringsutvidgning fortsätter att stärka marknadens momentum.

Marknadsinsikter

- Marknaden för system för administration av livförsäkringspolicyer värderades till 6 288 miljoner USD år 2024 och förväntas nå 15 347,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,8% under prognosperioden, drivet av ökande digitalisering och moderniseringsinitiativ för kärnförsäkringssystem.

- Ökande efterfrågan på automatiserad hantering av policylivscykler, snabbare produktlanseringar och förbättrad kundupplevelse driver adoptionen, med molnbaserad distribution som leder tekniksegmentet med en andel på 58,6%.

- Marknadstrenderna belyser ökad adoption av SaaS-modeller, API-drivna ekosystem och analysaktiverade plattformar, medan applikationer för policyadministration dominerar med en segmentandel på 41,8%.

- Den konkurrensutsatta miljön inkluderar specialiserade försäkringsprogramvaruleverantörer och globala IT-företag som fokuserar på konfigurerbara plattformar, molnmigration och systemintegration för att stärka försäkringsbolagens smidighet.

- Regionalt leder Nordamerika med en marknadsandel på 38,4%, följt av Europa med 26,1% och Asien-Stillahavsområdet med 22,7%, medan framväxande regioner visar stadig tillväxt drivet av digital försäkringsutvidgning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknik

Marknaden för livförsäkringsadministrationssystem är uppdelad i molnbaserade, lokala och hybrida distributionsmodeller. Molnbaserade system dominerar segmentet och står för 58,6% av marknadsandelen, drivet av skalbarhet, snabbare implementering och lägre total ägandekostnad. Försäkringsbolag antar i allt högre grad molnplattformar för att stödja digital policyservice, fjärrverksamhet och snabb produktkonfiguration. Inbyggd analys, API-integration och regulatoriska uppdateringar stärker ytterligare antagandet. Hybrida lösningar vinner mark bland medelstora till stora försäkringsbolag som söker gradvis modernisering, medan lokala system behåller relevans i regioner med strikta datasuveränitets- och äldre infrastrukturbegränsningar.

- Till exempel, Infosys McCamishs NGIN-plattform är positionerad som ett molnbaserat livförsäkrings- och livränteadministrationssystem som används av globala försäkringsbolag för att hantera kompletta policylivscykler med stöd för flera geografiska områden och skalbar infrastruktur.

Efter Typ

Baserat på typ inkluderar marknaden för livförsäkringsadministrationssystem individuell livförsäkring och gruppförsäkring. Individuell livförsäkring leder med en andel på 64,2%, stödd av ökad efterfrågan på personliga policys, flexibla premieupplägg och långsiktiga skyddsprodukter. Försäkringsbolag kräver avancerade system för att hantera komplexa policylivscykler, tillägg, förnyelser och kundservice. Tillväxten i medelklassens befolkning, digitala direkt-till-konsument-kanaler och produktanpassning driver systemantagandet. Gruppförsäkringssystem växer stadigt, drivet av utvidgningen av arbetsgivarstödd täckning och automationsbehov för administration av stora volymer av policys.

- Till exempel, MetLife moderniserade sina individuella livsoperationer genom att implementera avancerade policyadministrationsplattformar som stöder konfigurerbara produkter, automatiserade underwriting-arbetsflöden och kontinuerlig policyservice över digitala kanaler.

Efter Applikation

Efter applikation täcker marknaden ny affärsbehandling, underwriting, policyadministration, skadehantering samt fakturering och redovisning. Policyadministration är den dominerande undersegmentet med en marknadsandel på 41,8%, eftersom det utgör den operativa kärnan för livförsäkringsbolag. Efterfrågan drivs av behovet av realtidsuppdateringar av policys, automatiserade tillägg, efterlevnadshantering och sömlös kundservice. Integration med CRM, analys och digitala kanaler förbättrar effektivitet och kundlojalitet. Ökande policyvolymer, regulatorisk komplexitet och övergången till direktbehandling påskyndar ytterligare antagandet av avancerade policyadministrationsmoduler.

Viktiga Tillväxtdrivare

Digital Transformation och Modernisering av Kärnsystem

Accelererad digital transformation inom försäkringssektorn är en primär tillväxtdrivare för marknaden för Livförsäkringssystem för Policysadministration. Försäkringsbolag ersätter äldre, monolitiska plattformar med moderna, konfigurerbara policysadministrationssystem för att förbättra smidighet, minska driftskostnader och stödja snabbare produktlanseringar. Moderna system möjliggör direktbehandling, automatiserade arbetsflöden och realtidsservice av policyer, vilket avsevärt förbättrar operativ effektivitet. Ökande kundförväntningar på digital onboarding, självbetjäningsportaler och omnikanalsengagemang driver ytterligare försäkringsbolag att modernisera kärnsystem. Dessutom kräver regleringskomplexitet och frekventa produktändringar flexibla plattformar som stödjer snabb konfiguration och uppdateringar för efterlevnad. När försäkringsbolag prioriterar modernisering för att förbli konkurrenskraftiga och digitalt motståndskraftiga, fortsätter efterfrågan på avancerade lösningar för policysadministration att öka stadigt.

- Till exempel, AXA avancerade sin digitala transformation genom att modernisera kärnsystemen för livförsäkring för att möjliggöra direktbehandling, automatiserad underwriting och realtidsservice av policyer, vilket förbättrar hastighet och operativ effektivitet över kundkontaktpunkter.

Ökad Efterfrågan på Produktanpassning och Snabbare Tidsåtgång till Marknaden

Den växande efterfrågan på personligt anpassade livförsäkringsprodukter driver starkt adoptionen av avancerade policysadministrationssystem. Kunder söker i allt högre grad flexibla täckningsalternativ, anpassade tillägg, dynamiska premie-strukturer och användningsbaserade funktioner. För att möta dessa förväntningar kräver försäkringsbolag system som kan snabb produktkonfiguration, regelbaserad prissättning och automatiserad hantering av policylivscykeln. Moderna plattformar tillåter försäkringsbolag att snabbt designa, testa och lansera nya produkter utan omfattande kodning, vilket avsevärt minskar tiden till marknaden. Denna kapacitet stödjer konkurrensdifferentiering på trånga marknader. Dessutom genererar personliga erbjudanden högre kundengagemang och retention, vilket gör robusta policysadministrationssystem till en strategisk investering för försäkringsbolag fokuserade på långsiktig tillväxt och lönsamhet.

- Till exempel, HDFC Life har stärkt sin digitala produktarkitektur genom avancerade policysadministrationsmöjligheter som möjliggör snabb anpassning av individuella livsprodukter och sömlös service genom digitala kanaler

Expansion av Digital Distribution och Direkt-till-Konsument Kanaler

Den snabba expansionen av digitala distributionskanaler är en annan stor tillväxtdrivare för marknaden för Livförsäkringssystem för Policysadministration. Försäkringsbolag förlitar sig i allt högre grad på onlineportaler, mobilapplikationer, bankförsäkringsplattformar och digitala agenter för att förvärva och betjäna kunder. Dessa kanaler kräver sömlös integration med kärnpolicysadministrationssystem för att möjliggöra realtidsbeslut om underwriting, omedelbar utfärdande av policyer och automatiserad fakturering. Avancerade plattformar stödjer API-baserad anslutning, vilket möjliggör för försäkringsbolag att samarbeta med fintechs, aggregatorer och inbäddade försäkringsleverantörer. När digitala försäljningsvolymer ökar måste försäkringsbolag effektivt skala policybehandling och service, vilket förstärker efterfrågan på robusta, molnbaserade policysadministrationssystem.

Viktiga Trender & Möjligheter

Övergång till molnbaserade och SaaS-distributionsmodeller

Övergången till molnbaserade och mjukvara-som-en-tjänst-distributionsmodeller representerar en viktig trend och möjlighet på marknaden för livförsäkringspolicysystem. Försäkringsbolag antar i allt högre grad molnplattformar för att uppnå skalbarhet, snabbare implementering och minskade infrastrukturkostnader. Molnbaserade system möjliggör kontinuerliga uppdateringar, snabb efterlevnad av regler och förbättrad katastrofåterställningskapacitet. De stödjer också avancerad analys, AI-driven automatisering och fjärrdrift. För leverantörer öppnar molnanvändning möjligheter att erbjuda modulära, prenumerationsbaserade lösningar som tilltalar små och medelstora försäkringsbolag. När den regulatoriska acceptansen för molnmiljöer förbättras globalt, fortsätter molndistribution att låsa upp långsiktiga tillväxtmöjligheter.

- Till exempel, Zurich Insurance Group har migrerat kärnförsäkringsarbetsbelastningar till molnplattformar för att möjliggöra kontinuerliga systemuppdateringar, starkare katastrofåterställning och snabbare efterlevnad av regler över flera regioner.

Integration av avancerad analys och intelligent automatisering

Integration av avancerad analys, artificiell intelligens och intelligent automatisering framträder som en stor möjlighet för leverantörer av policyadministrationssystem. Försäkringsbolag utnyttjar analys för att få insikter i realtid om policyers prestation, kundbeteende och operativ effektivitet. AI-aktiverad automatisering förbättrar noggrannheten i underwriting, upptäcker avvikelser i policyservice och effektiviserar skade- och faktureringsprocesser. Intelligenta arbetsflöden minskar manuell intervention, sänker felprocenten och förbättrar kundupplevelsen. Leverantörer som integrerar analys- och automatiseringsfunktioner inom kärnpolicyadministrationsplattformar kan leverera högre värde, stödja datadrivet beslutsfattande och operativ optimering över hela försäkringsvärdekedjan.

- Till exempel, Sun Life Financial utnyttjar intelligent automatisering och analys integrerade i sina policyadministrationsplattformar för att effektivisera fakturering, policyändringar och kundförfrågningar, vilket möjliggör snabbare handläggningstider och konsekventa omnikanalupplevelser.

Viktiga Utmaningar

Komplexiteten i migrering av äldre system och dataintegration

Migrering från äldre policyadministrationssystem utgör en betydande utmaning för försäkringsbolag. Äldre plattformar innehåller ofta decennier av policydata, anpassade arbetsflöden och regulatoriska konfigurationer, vilket gör migreringen komplex och tidskrävande. Datarening, kartläggning och validering kräver betydande ansträngning och expertis. Integration med omgivande system som skador, fakturering, CRM och tredjepartsplattformar ökar ytterligare implementeringsrisken. Eventuella störningar under migreringen kan påverka policyservice och kundförtroende. Dessa komplexiteter kan försena moderniseringsinitiativ och öka projektkostnaderna, vilket utgör ett hinder för snabbare antagande av nya policyadministrationssystem.

Regulatorisk efterlevnad och datasäkerhetsbekymmer

Regulatorisk efterlevnad och datasäkerhet förblir kritiska utmaningar på marknaden för livförsäkringsadministrationssystem. Försäkringsbolag måste följa utvecklande dataskyddslagar, rapporteringskrav och solvensregler över flera jurisdiktioner. Policyadministrationssystem hanterar känslig kunddata, vilket gör dem till primära mål för cyberhot. Att säkerställa dataintegritet, säkra åtkomstkontroller och beredskap för regulatoriska granskningar ökar systemets komplexitet. Molnanvändning, även om den är fördelaktig, väcker ytterligare bekymmer kring dataresidens och hantering av tredjepartsrisker. Leverantörer och försäkringsbolag måste kontinuerligt investera i säkerhetsramverk och efterlevnadsförmågor, vilket ökar drifts- och implementeringskostnaderna.

Regional analys

Nordamerika

Nordamerika leder marknaden för livförsäkringsadministrationssystem med en marknadsandel på 38,4%, drivet av tidig anpassning av digitala försäkringsplattformar och storskaliga moderniseringsinitiativ för kärnsystem. Försäkringsbolag i USA och Kanada ersätter aktivt äldre policysystem för att förbättra operativ effektivitet, regulatorisk efterlevnad och kundupplevelse. Stark efterfrågan på molnbaserade lösningar, API-drivna ekosystem och analysmöjligheter för policyservice stödjer marknadstillväxten. Hög försäkringspenetration, komplexa produktportföljer och strikta regulatoriska krav accelererar ytterligare investeringar i avancerade policyadministrationssystem, vilket gör Nordamerika till den mest mogna och teknikdrivna regionala marknaden.

Europa

Europa står för 26,1% av marknaden för livförsäkringsadministrationssystem, stödd av regulatoriskt driven modernisering och ökad digital anpassning bland försäkringsbolag. Efterlevnad av ramverk som GDPR och Solvens II ökar efterfrågan på flexibla, granskningsklara policyadministrationsplattformar. Europeiska försäkringsbolag fokuserar på systemuppgraderingar för att stödja produktstandardisering, gränsöverskridande verksamhet och digital service. Molnanvändningen växer stadigt, särskilt i Västeuropa, medan hybrida implementeringar förblir vanliga. Regionens betoning på datasäkerhet, operativ transparens och kundcentrerade försäkringsmodeller fortsätter att driva långsiktiga systeminvesteringar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar den snabbast växande regionen, med en marknadsandel på 22,7% inom marknaden för livförsäkringsadministrationssystem. Tillväxten drivs av snabb expansion av livförsäkringspenetration, växande medelklass och digitala försäkringsmodeller i länder som Kina, Indien, Japan och Sydostasien. Försäkringsbolag anammar i allt högre grad molnbaserade plattformar för att stödja höga policyvolymer, digital onboarding och skalbara operationer. Regulatoriska reformer och statligt ledda finansiella inkluderingsinitiativ ökar ytterligare efterfrågan. Regionens starka fokus på automatisering och kostnadseffektiv systemimplementering accelererar anpassningen bland både stora och framväxande försäkringsbolag.

Latinamerika

Latinamerika har 7,4% marknadsandel i marknaden för administration av livförsäkringspolicyer, stödd av gradvis digital transformation inom försäkringssektorn. Försäkringsbolag i Brasilien, Mexiko och Chile investerar alltmer i moderna policysystem för att förbättra operativ effektivitet och expandera digital distribution. Molnbaserade implementeringar vinner mark på grund av lägre initialkostnader och snabbare implementering. Ökad medvetenhet om livförsäkringsprodukter, tillsammans med regulatorisk modernisering, driver systemuppgraderingar. Dock modererar budgetbegränsningar och utmaningar med äldre infrastruktur antagandets hastighet, vilket resulterar i stadig men jämförelsevis långsammare marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 5,4% av marknaden för administration av livförsäkringspolicyer, drivet av ökande försäkringspenetration och digitaliseringsinitiativ. Gulfstaterna leder antagandet tack vare stark finansiell infrastruktur, regulatoriska reformer och investeringar i digitala försäkringsplattformar. Försäkringsbolag fokuserar på moderna system för att stödja produktdiversifiering, regulatorisk rapportering och förbättrat kundengagemang. I Afrika är antagandet fortfarande i sin linda men växande, stödd av mobilbaserade försäkringsmodeller och program för finansiell inkludering. Ökad efterfrågan på skalbara, molnaktiverade lösningar stödjer långsiktig regional tillväxtpotential.

Marknadssegmenteringar:

Efter teknik

- Molnbaserad

- Lokal installation

- Hybrid

Efter typ

- Individuell livförsäkring

- Gruppförsäkring

Efter tillämpning

- Ny affärsbehandling

- Underwriting

- Policyadministration

- Skadehantering

- Fakturering och bokföring

Efter distribution

- Enkelhyresgäst

- Flerhyresgäst

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för livförsäkringssystem har ett konkurrenslandskap som kännetecknas av närvaron av globala teknikleverantörer, specialiserade försäkringsprogramvaruleverantörer och systemintegratörer som tävlar om funktionalitet, skalbarhet och flexibilitet i distribution. Nyckelaktörer som Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology och Edlund fokuserar på att leverera konfigurerbara, molnbaserade plattformar som stöder hantering av hela policylivscykeln. Leverantörer differentierar sig alltmer genom modulära arkitekturer, lågkodskonfiguration och API-driven integration för att stödja snabba produktlanseringar och digitala kanaler. Strategiska partnerskap med försäkringsbolag, molntjänstleverantörer och fintech-företag är vanliga för att utöka lösningarnas kapacitet och geografiska räckvidd. Kontinuerliga investeringar i analys, automation och funktioner för efterlevnad av regleringar stärker leverantörernas positionering, medan systemintegrationsexpertis och stöd efter implementering spelar en kritisk roll i att vinna stora transformationsprojekt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- EIS Group Inc.

- Infosys

- Majesco

- EXL

- Oracle

- Edlund

- Accenture Plc

- FAST Technology

- Insurity

- Accenture Life Insurance Solutions Group

Senaste Utvecklingen

- I januari 2025 meddelade Majesco att Celina Insurance Group valde Majesco Intelligent Claims för P&C för att modernisera sina skadehanteringsoperationer, öka arbetskraftens produktivitet, optimera affärsprocesser och förbättra den övergripande kundupplevelsen.

- I september 2024 avslöjade Life Insurance Corporation (LIC) ett strategiskt samarbete med Infosys för att bygga en nästa generations digital plattform som kommer att stödja kritiska affärsapplikationer, inklusive kund- och försäljningssuperappar, digitala filialer och integrerade portaler.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Typ, Applikation, Implementering och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Försäkringsbolag kommer fortsätta att påskynda ersättningen av äldre policiesystem för att förbättra smidigheten och minska den operativa komplexiteten.

- Molnbaserade och SaaS-policyadministrationsplattformar kommer att se fortsatt adoption bland stora och medelstora försäkringsbolag.

- Efterfrågan på konfigurerbara och lågkodssystem kommer att öka för att stödja snabb produktinnovation och anpassning.

- Integration av artificiell intelligens och automation kommer att förbättra underwriting, policyservice och operativ effektivitet.

- API-drivna ekosystem kommer att stärka anslutningen till digitala kanaler, fintech-partners och tredjepartsplattformar.

- Försäkringsbolag kommer att prioritera realtidsdatabehandling för att förbättra kundupplevelsen och policyens livscykelsynlighet.

- Regulatoriska efterlevnadsförmågor kommer att bli en kärndifferentierare för leverantörer av policyadministrationssystem.

- Cybersäkerhet och dataskyddsfunktioner kommer att få ökat fokus i takt med att digitala policyvolymer växer.

- Framväxande marknader kommer att driva inkrementell efterfrågan genom ökad försäkringspenetration och digitala först-modeller.

- Leverantörer kommer att utöka modulära erbjudanden och hanterade tjänster för att stödja långsiktiga transformationsstrategier för försäkringsbolag.