Aperçu du marché

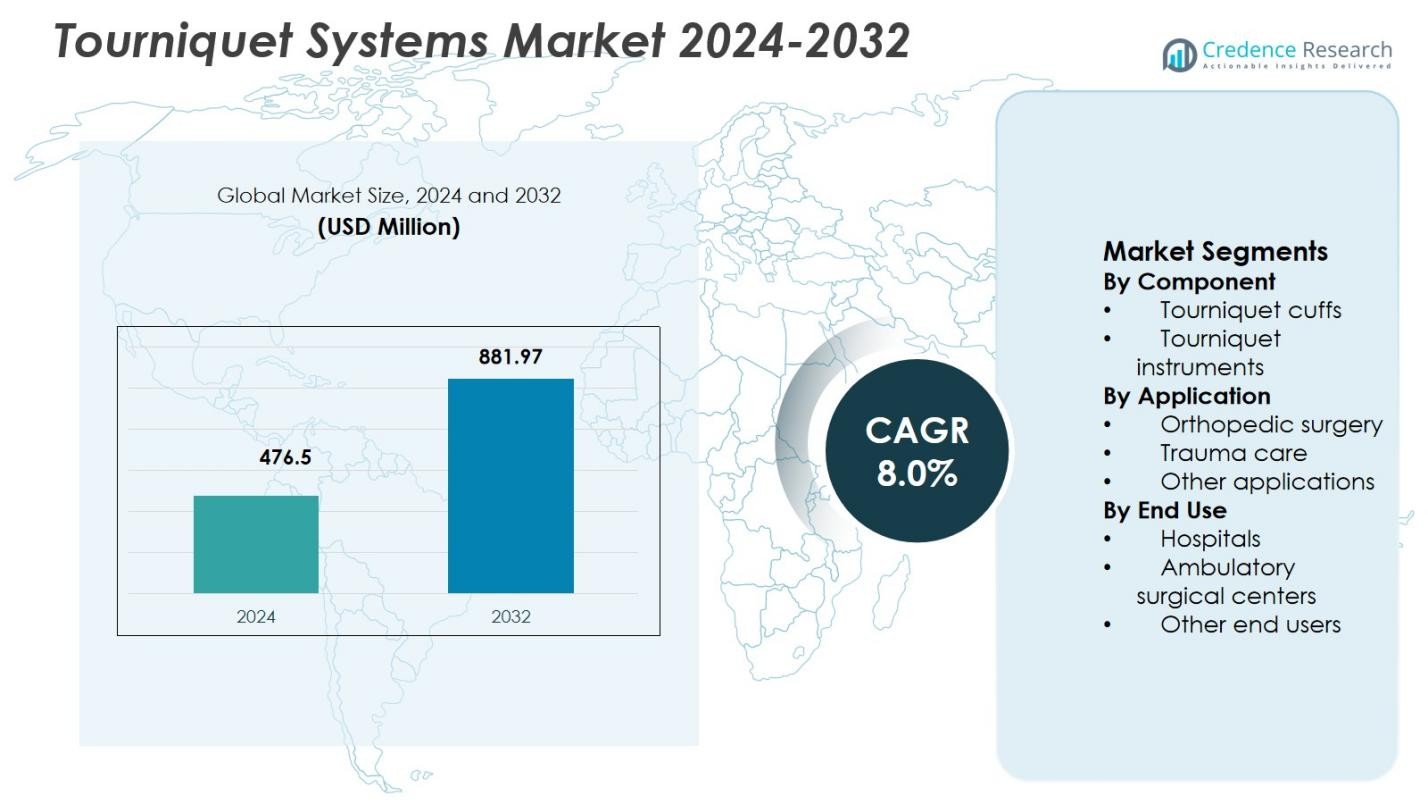

La taille du marché des systèmes de garrot était évaluée à 476,5 millions USD en 2024 et devrait atteindre 881,97 millions USD d’ici 2032, avec un TCAC de 8,0 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Garrot 2024 |

476,5 millions USD |

| Marché des Systèmes de Garrot, TCAC |

8,0 % |

| Taille du Marché des Systèmes de Garrot 2032 |

881,97 millions USD |

Le marché des systèmes de garrot est façonné par la présence de fabricants d’appareils médicaux établis et de prestataires de soins spécialisés en traumatologie, notamment Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin et Riester. Ces acteurs se concentrent sur l’expansion des portefeuilles de garrots automatisés et pneumatiques, l’amélioration des caractéristiques de sécurité et l’augmentation de l’adoption de solutions de manchettes jetables dans les contextes chirurgicaux et d’urgence. Des relations solides avec les hôpitaux, les centres de chirurgie ambulatoire et les services médicaux d’urgence soutiennent une demande soutenue. L’Amérique du Nord mène le marché avec une part de 38,6 %, stimulée par des volumes chirurgicaux élevés, une infrastructure avancée de soins traumatologiques et une forte adoption de systèmes de garrot technologiquement avancés, suivie par l’Europe et l’Asie-Pacifique avec des volumes procéduraux en expansion et des investissements dans la santé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des systèmes de garrot était évalué à 476,5 millions USD en 2024 et devrait croître à un TCAC de 8,0 % au cours de la période de prévision, stimulé par la demande croissante en chirurgie et en soins traumatologiques à l’échelle mondiale.

- La croissance du marché est stimulée par l’augmentation des procédures orthopédiques et traumatologiques, l’expansion des services médicaux d’urgence et une adoption accrue des systèmes de garrot pour un contrôle efficace des hémorragies dans les hôpitaux et les contextes préhospitaliers.

- Une tendance clé du marché est le passage aux systèmes de garrot automatisés et jetables, avec les manchettes de garrot en tête du segment des composants avec une part de 62,4 % en raison des taux de remplacement élevés et des exigences de contrôle des infections.

- La structure du marché est influencée par des stratégies axées sur l’innovation, des améliorations de la sécurité des produits et une adoption plus large dans les hôpitaux, qui dominent l’utilisation finale avec une part de 1 %, tandis que la sensibilité aux coûts reste une contrainte sur les marchés émergents.

- Régionalement, l’Amérique du Nord est en tête avec une part de 38,6 %, suivie par l’Europe à 4 % et l’Asie-Pacifique à 23,1 %, soutenue par une infrastructure de santé solide, des volumes chirurgicaux croissants et un accès élargi aux technologies médicales avancées.

Analyse de la segmentation du marché :

Par Composant :

Le marché des systèmes de garrot par composant est dominé par les manchettes de garrot, qui représentaient 62,4 % de part de marché en 2024. Leur domination est due à une fréquence de remplacement élevée, aux exigences de contact direct avec le patient et à l’innovation continue dans les conceptions de manchettes pneumatiques, jetables et spécifiques aux membres. Les hôpitaux et les centres chirurgicaux privilégient les manchettes avancées avec une meilleure répartition de la pression, un risque réduit de lésion nerveuse et une compatibilité avec les instruments de garrot automatisés. L’adoption croissante de manchettes à usage unique et sans latex pour prévenir la contamination croisée renforce encore la demande, tandis que l’augmentation des volumes chirurgicaux à l’échelle mondiale soutient des cycles d’achat constants pour les manchettes de garrot.

- Par exemple, les manchettes de garrot A.T.S. de Zimmer Biomet sont disponibles en versions stériles et jetables à port unique et double, adaptées aux chirurgies des membres pour minimiser la perte de sang. Ces manchettes sont dotées de manchons protecteurs qui protègent les tissus mous et éloignent les tuyaux du champ chirurgical, soutenant la compatibilité avec les régulateurs A.T.S.

Par application :

Par application, la chirurgie orthopédique a dominé le marché des systèmes de garrot avec une part de marché de 54,7 % en 2024. Le leadership de ce segment est soutenu par le volume élevé de remplacements articulaires, de fixations de traumatismes et de procédures de blessures sportives nécessitant un contrôle du flux sanguin pour une meilleure visibilité chirurgicale. La prévalence croissante de l’arthrose, des accidents de la route et des troubles musculo-squelettiques liés à l’âge continue de stimuler les volumes chirurgicaux orthopédiques. De plus, les chirurgiens orthopédiques s’appuient de plus en plus sur des systèmes de garrot précis et automatisés pour minimiser la perte de sang et réduire le temps opératoire, renforçant ainsi la position forte et soutenue du segment sur le marché.

- Par exemple, le système de garrot SmartPump de Stryker utilise des raidisseurs EvenAIRe Technology dans les garrots Color Cuff pour assurer l’occlusion à la pression efficace la plus basse. Cette approche minimise les risques liés aux pressions élevées lors des chirurgies orthopédiques des membres, comme l’arthroplastie du genou.

Par utilisation finale :

En termes d’utilisation finale, les hôpitaux détenaient la plus grande part avec 68,1 % du marché des systèmes de garrot en 2024. Cette domination est due au débit chirurgical élevé des hôpitaux, à la disponibilité de départements spécialisés en orthopédie et en traumatologie, et à des budgets d’investissement plus importants pour les instruments de garrot avancés. Les hôpitaux gèrent également une grande part des cas de traumatismes d’urgence, où le contrôle rapide des hémorragies est crucial. La présence de personnel chirurgical formé, de protocoles stricts de sécurité des patients et une adoption plus élevée des systèmes automatisés et pneumatiques soutiennent davantage les hôpitaux en tant que principal segment d’utilisation finale.

Principaux moteurs de croissance

Augmentation des volumes de procédures chirurgicales et traumatiques

Le marché des systèmes de garrot est principalement stimulé par le nombre croissant de procédures chirurgicales et traumatiques réalisées à l’échelle mondiale. L’augmentation des interventions orthopédiques, y compris les remplacements articulaires, les réparations de fractures et les traitements des blessures sportives, nécessite un contrôle précis du flux sanguin pour améliorer la visibilité chirurgicale et réduire la perte de sang. De plus, l’incidence croissante des accidents de la route et des cas de traumatismes d’urgence augmente l’utilisation des garrots dans les soins aigus et les environnements préhospitaliers. Les hôpitaux et les centres de traumatologie intègrent de plus en plus les systèmes de garrot dans les protocoles chirurgicaux standard, renforçant une demande constante à travers les procédures électives et d’urgence.

- Par exemple, le garrot d’urgence et militaire (EMT) de Delfi Medical Innovations utilise un design pneumatique à vessie large pour arrêter complètement le flux sanguin artériel dans les membres supérieurs et inférieurs lors de la réponse aux traumatismes préhospitaliers.

Expansion des services médicaux d’urgence et des soins de santé militaires

Le rôle croissant des services médicaux d’urgence et des systèmes de santé militaires contribue de manière significative à la croissance du marché. Le contrôle rapide des hémorragies est devenu un élément essentiel des directives de réponse aux traumatismes, entraînant le déploiement généralisé de garrots dans les ambulances, les kits médicaux de champ de bataille et les unités de réponse aux catastrophes. Les investissements gouvernementaux dans la préparation aux urgences et les programmes de soins aux blessés de combat soutiennent l’acquisition de systèmes de garrots fiables. L’efficacité clinique prouvée dans la réduction des décès évitables dus à la perte de sang accélère encore l’adoption dans les environnements de santé civils et de défense.

- Par exemple, le garrot d’application de combat (CAT) de North American Rescue, introduit par l’armée américaine en 2005, a atteint une efficacité de 100 % pour occlure le flux artériel distal selon les évaluations de l’Institut de recherche chirurgicale de l’armée américaine.

Avancées dans la technologie des garrots et les caractéristiques de sécurité

Les avancées technologiques dans les systèmes de garrots continuent de renforcer la croissance du marché. Les fabricants se concentrent sur des systèmes automatisés et pneumatiques équipés de surveillance de la pression en temps réel, d’alarmes et de contrôle spécifique aux membres pour améliorer la sécurité des patients. Ces innovations réduisent le risque de lésions nerveuses et de complications ischémiques tout en améliorant l’efficacité des procédures. Des matériaux améliorés, des conceptions ergonomiques et une compatibilité avec les flux de travail chirurgicaux modernes augmentent la confiance des cliniciens, soutenant une adoption plus large dans les hôpitaux et les centres de chirurgie ambulatoire.

Principales tendances et opportunités

Adoption croissante des manchettes de garrot à usage unique et jetables

Une tendance clé sur le marché des systèmes de garrot est l’adoption croissante des manchettes de garrot à usage unique et jetables. Les prestataires de soins de santé mettent l’accent sur le contrôle des infections, la réduction de la contamination croisée et la conformité aux normes strictes de stérilisation. Les manchettes jetables éliminent le temps de retraitement et garantissent des performances constantes à travers les procédures. Cette tendance crée des opportunités pour les fabricants offrant des solutions jetables rentables, sans latex et respectueuses de l’environnement qui s’alignent sur les protocoles de sécurité hospitalière en évolution.

- Par exemple, la manchette Tourniquet Dispo de VBM Medical sert d’option stérile et à usage unique idéale pour les procédures contaminées afin de prévenir les infections nosocomiales. La manchette est disponible en forme droite pour les petites ou moyennes extrémités supérieures et en forme contour pour les extrémités inférieures coniques, avec des tailles codées par couleur pour une sélection facile.

Demande croissante des centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire représentent une forte opportunité de croissance à mesure que les procédures ambulatoires et peu invasives se développent dans le monde entier. Ces établissements préfèrent des systèmes de garrot compacts, portables et faciles à utiliser qui soutiennent un fort turnover de patients. Le passage aux chirurgies en ambulatoire augmente la demande pour des instruments de garrot automatisés et efficaces. Les fabricants qui conçoivent des solutions spécifiquement pour les environnements ambulatoires, en se concentrant sur la fiabilité et l’optimisation des flux de travail, sont bien positionnés pour capter une croissance incrémentielle du marché.

- Par exemple, le système de garrot SmartPump de Stryker comprend des vérifications de sécurité intégrées et des commandes intuitives adaptées à une utilisation efficace dans les environnements ambulatoires. Il permet une régulation précise de la pression pour soutenir les procédures des membres peu invasives avec un minimum de perturbation du flux de travail.

Principaux Défis

Risque de Complications Cliniques Liées au Garrot

Les complications cliniques liées au garrot posent un défi important à la croissance du marché. Une application incorrecte ou une utilisation prolongée peut causer des lésions nerveuses, des blessures musculaires, une ischémie et un inconfort postopératoire. Ces risques nécessitent une stricte adhérence aux directives d’utilisation et une formation accrue du personnel, ce qui peut limiter l’adoption dans certains scénarios cliniques. Les prestataires de soins de santé restent prudents, stimulant la demande pour des fonctionnalités de sécurité avancées et des technologies de surveillance continue.

Contraintes de Coût et Limitations Budgétaires

Les contraintes de coût parmi les prestataires de soins de santé représentent un autre défi majeur pour le marché des systèmes de garrot. Les systèmes de garrot automatisés avancés impliquent un investissement en capital plus élevé, ce qui peut restreindre l’adoption dans les petits hôpitaux et les économies émergentes. Les pressions budgétaires favorisent souvent des solutions basiques ou réutilisables par rapport aux technologies haut de gamme. De plus, les limitations de remboursement pour les consommables chirurgicaux influencent les décisions d’achat, obligeant les fabricants à équilibrer l’innovation avec l’accessibilité pour assurer une pénétration plus large du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 38,6 % de part de marché en 2024, en tête du marché des systèmes de garrot grâce à des volumes chirurgicaux élevés, une infrastructure de soins de traumatologie avancée et une forte adoption des technologies de garrot automatisées. La région bénéficie d’une forte incidence de chirurgies orthopédiques, y compris les remplacements articulaires et les procédures de blessures sportives, ainsi qu’un réseau de services médicaux d’urgence bien établi. L’utilisation généralisée des garrots dans les hôpitaux, les centres chirurgicaux ambulatoires et les soins de traumatologie préhospitaliers soutient une demande soutenue. Des cadres de remboursement solides, la présence de grands fabricants et une innovation continue des produits renforcent encore la position de leader de l’Amérique du Nord.

Europe

L’Europe détenait 27,4 % de part de marché en 2024, soutenue par un système de santé bien développé et une attention croissante à la sécurité chirurgicale et à la gestion de la perte de sang. L’augmentation des procédures orthopédiques, stimulée par le vieillissement des populations et la prévalence croissante des troubles musculo-squelettiques, contribue de manière significative à la demande. Les hôpitaux européens mettent l’accent sur le respect de directives cliniques strictes, favorisant l’adoption de systèmes de garrot pneumatiques et jetables de haute qualité. Une infrastructure de santé financée par le gouvernement, des capacités de réponse aux traumatismes solides et l’augmentation des procédures chirurgicales ambulatoires soutiennent en outre une croissance régulière du marché dans les principaux pays de la région.

Asie-Pacifique

La région Asie-Pacifique a capturé 23,1 % de part de marché en 2024, émergeant comme le marché régional à la croissance la plus rapide pour les systèmes de garrot. La croissance rapide des volumes chirurgicaux, l’expansion des infrastructures hospitalières et l’augmentation des dépenses de santé stimulent la demande en Chine, en Inde et en Asie du Sud-Est. L’augmentation des accidents de la route et des cas de traumatismes accélère davantage l’adoption dans les contextes d’urgence et préhospitaliers. La sensibilisation croissante aux outils chirurgicaux avancés, l’amélioration de l’accès aux services de santé et l’expansion du tourisme médical soutiennent l’expansion du marché. La fabrication locale et les offres de produits rentables contribuent également à une pénétration plus large dans les établissements de santé publics et privés.

Amérique latine

L’Amérique latine représentait 6,5 % de part de marché en 2024, soutenue par des améliorations progressives des infrastructures de santé et un accès croissant aux soins chirurgicaux. L’augmentation des procédures orthopédiques et traumatiques, en particulier dans les hôpitaux urbains, stimule l’adoption des systèmes de garrot. Les investissements gouvernementaux dans les services de soins d’urgence et la participation croissante du secteur privé de la santé soutiennent la croissance du marché. Cependant, la sensibilité aux coûts influence les décisions d’achat, entraînant une utilisation accrue de solutions de garrot basiques et réutilisables. La sensibilisation croissante à la sécurité chirurgicale et au contrôle des pertes de sang continue de renforcer la demande dans les principaux pays de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 4,4 % de part de marché en 2024, stimulée par l’expansion de la capacité hospitalière et un accent accru sur les soins de traumatologie et d’urgence. L’augmentation des investissements dans les infrastructures de santé dans les pays du Golfe soutient l’adoption de systèmes de garrot avancés. En Afrique, la demande est motivée par les besoins en soins de traumatologie d’urgence et l’amélioration de l’accès aux services chirurgicaux. Bien que les contraintes budgétaires limitent la pénétration des technologies haut de gamme, la sensibilisation croissante au contrôle des hémorragies et les initiatives gouvernementales en matière de santé contribuent à une croissance progressive du marché dans la région.

Segmentation du marché :

Par Composant

- Manchons de garrot

- Instruments de garrot

Par Application

- Chirurgie orthopédique

- Soins de traumatologie

- Autres applications

Par Utilisation Finale

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des systèmes de garrots présente un mélange de fabricants d’appareils médicaux établis et d’entreprises spécialisées dans les soins traumatologiques, avec des acteurs clés tels que Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin et Riester. Ces entreprises rivalisent par l’innovation produit, la diversité du portefeuille et une validation clinique solide. Les participants au marché se concentrent sur l’avancement des systèmes de garrots automatisés et pneumatiques avec un contrôle de pression amélioré, des alarmes de sécurité et des options de manchettes jetables pour répondre aux exigences évolutives des soins chirurgicaux et d’urgence. Des partenariats stratégiques avec des hôpitaux, des agences militaires et des prestataires de services médicaux d’urgence renforcent la portée de la distribution et les contrats à long terme. Un investissement continu dans la recherche et le développement, la conformité réglementaire et les programmes de formation des cliniciens permet aux acteurs de différencier leurs offres tout en maintenant des normes de sécurité élevées. Le positionnement concurrentiel dépend de plus en plus de l’équilibre entre la sophistication technologique et l’efficacité des coûts pour répondre à la fois aux établissements de santé haut de gamme et aux marchés sensibles aux prix à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En septembre 2025, SAM Medical a élargi son portefeuille de produits en acquérant TyTek Medical, un fournisseur leader d’aiguilles de décompression thoracique, renforçant ainsi ses offres médicales d’urgence et améliorant ses capacités de soins traumatologiques.

- En mai 2024, Tri-Tech Forensics Inc. a acquis SAM Medical, élargissant son portefeuille de dispositifs médicaux d’urgence et renforçant sa position sur le marché des brassards de garrot.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de systèmes de garrot automatisés et surveillés numériquement augmentera dans les contextes de soins chirurgicaux et traumatologiques.

- La demande pour des brassards de garrot à usage unique et jetables augmentera en raison de protocoles de contrôle des infections plus stricts.

- Les hôpitaux continueront de mener l’utilisation, soutenus par l’augmentation des volumes de procédures orthopédiques et traumatologiques.

- Les centres de chirurgie ambulatoire élargiront l’adoption de solutions de garrot compactes et faciles à utiliser.

- L’intégration de fonctionnalités de sécurité telles que les capteurs de pression et les systèmes d’alarme deviendra une pratique standard.

- Les services médicaux d’urgence augmenteront le déploiement de garrots pour le contrôle des hémorragies préhospitalières.

- Les applications militaires et de réponse aux catastrophes resteront une source stable de demande à long terme.

- Les fabricants se concentreront sur l’amélioration du confort des patients et la réduction des complications liées aux garrots.

- Des offres de produits optimisées en termes de coût soutiendront une pénétration plus large dans les marchés de soins de santé émergents.

- L’accent réglementaire sur la sécurité des patients et l’efficacité clinique façonnera les stratégies de développement de produits.