市場概要

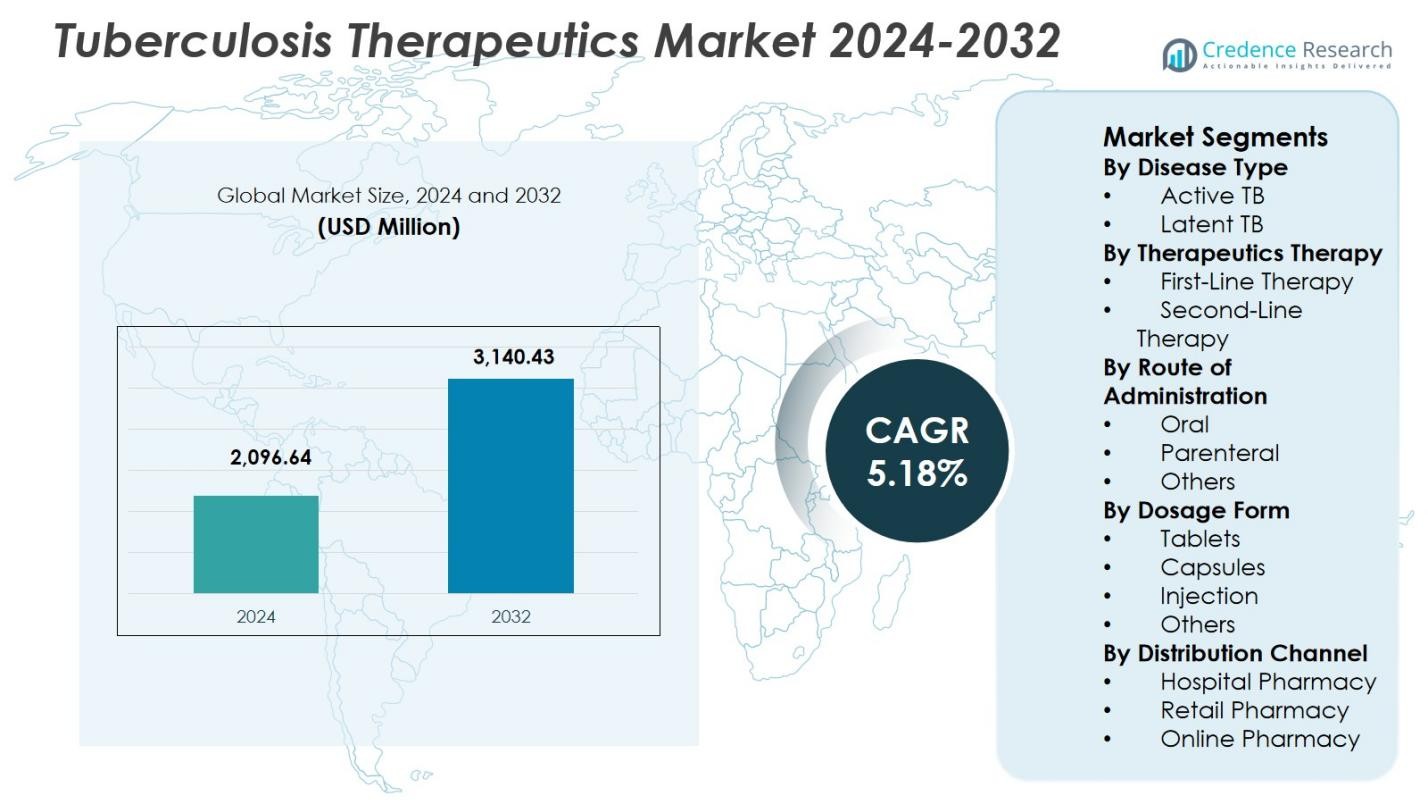

結核治療市場の規模は2024年に20億9,664万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.18%で成長し、2032年には31億4,043万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 結核治療市場規模 2024 |

20億9,664万米ドル |

| 結核治療市場、CAGR |

5.18% |

| 結核治療市場規模 2032 |

31億4,043万米ドル |

結核治療市場には、ファイザー社、サノフィ、ジョンソン・エンド・ジョンソン・サービス社、バイエル・ヘルスケア、大塚製薬株式会社、ルピン、マクロード・ファーマシューティカルズ社、マイランN.V.、イーライリリー・アンド・カンパニー、アベンティス・ファーマシューティカルズ・リミテッドなどの主要企業が含まれており、これらの企業は一次治療および二次治療ポートフォリオの進展に貢献しています。これらの企業は、薬剤の有効性向上、固定用量配合の開発、公共保健パートナーシップを通じたアクセス拡大に注力しています。地域的には、アジア太平洋地域が2024年に42.7%のシェアで結核治療市場をリードしており、世界最大の結核負担、強力な政府プログラム、および高発生国における必須治療の広範な利用が要因です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 結核治療市場は2024年に20億9,664万米ドルに達し、治療需要の増加とアクセスプログラムの拡大により、CAGR 5.18%で成長すると予測されています。

- 市場の成長は、政府主導の結核撲滅イニシアチブの強化、74.6%のシェアを持つ活動性結核の高い有病率、68.9%のシェアを持つ一次治療の広範な使用によって支えられています。

- 主要なトレンドには、薬剤耐性結核管理への注力の高まり、固定用量配合の採用、患者中心およびデジタルサポート治療モデルへのシフトが含まれます。

- ファイザー社、サノフィ、ジョンソン・エンド・ジョンソン・サービス社、バイエル・ヘルスケア、大塚製薬などの主要企業は、改良された製剤と広範な流通パートナーシップを通じて市場の存在感を高めています。

- アジア太平洋地域は2024年に42.7%のシェアで市場をリードし、中東・アフリカが21.3%で続いています。経口療法は、投与の容易さと高い遵守可能性により82.3%のシェアを占めました。

市場セグメンテーション分析:

疾患タイプ別:

疾患タイプ別の結核治療市場は、2024年に74.6%の市場シェアを占めた活動性結核が主導しています。この優位性は、活動性結核の世界的な負担の高さ、必須の治療プロトコル、および政府主導の結核対策プログラムによって推進されています。活動性結核は、感染の拡大を防ぐために即時かつ長期的な薬理学的介入が必要であり、持続的な薬剤需要を支えています。診断率の向上、第一選択薬レジメンへの広範なアクセス、公衆衛生機関からの資金支援が、セグメントのリーダーシップをさらに強化しています。対照的に、潜在性結核の治療採用は、無症状の症状と限られたスクリーニングカバレッジのために低いままです。

- 例えば、世界最大の第一選択抗結核薬の供給者であるルピンは、2021年9月にTBアライアンスと提携し、約140の高負担国でのアクセスを目指して、高度薬剤耐性結核のための新しいレジメンを商業化しました。

治療法別:

治療法別では、第一選択療法が2024年に68.9%の市場シェアで結核治療市場を支配しました。このセグメントは、リファンピシン、イソニアジド、エタンブトール、ピラジナミドを基にしたレジメンが標準治療として推奨される確立された臨床ガイドラインから恩恵を受けています。医師の強い親和性、低コストの治療、および国の結核プログラムを通じた広範な利用可能性が高い利用率を支えています。固定用量の組み合わせと改善された遵守戦略が第一選択療法の採用をさらに強化しています。第二選択療法は、薬剤耐性結核の症例に限定されており、より高い毒性、長い治療期間、および増加したモニタリング要件によって制約されています。

- 例えば、サンドズは、リファンピシン150mg、イソニアジド75mg、ピラジナミド400mg、エタンブトール275mg塩酸塩を含むリムスター4FDC錠を提供しており、集中的なフェーズのためのWHO推奨の投与量に一致しています。

投与経路別:

投与経路別の結核治療市場は、2024年に82.3%の市場シェアを持つ経口療法が支配しています。経口製剤は、投与の容易さ、長期治療への適合性、および外来ケアモデルとの互換性のために好まれる選択肢です。国の結核撲滅プログラムは、遵守の改善と入院費用の削減を目的に経口レジメンを優先しています。固定用量の経口組み合わせも投与を簡素化し、遵守を向上させます。注射療法は主に重症または薬剤耐性の症例に予約されており、他の経路は複雑さと高い医療資源依存性のために限定的な使用にとどまっています。

主要成長ドライバー

世界的な結核負担の増加

結核治療市場は、特に開発途上国や人口の多い地域での結核の持続的な世界的負担により拡大を続けています。高い感染率、診断の遅れ、免疫不全者の増加した脆弱性が治療需要を強化しています。公衆衛生規制の下での活動性結核症例の必須治療が、安定した治療消費を保証します。継続的なスクリーニングイニシアチブとケアへのアクセス拡大が薬剤の利用をさらに強化し、疾患の有病率を市場の主要かつ長期的な成長触媒として位置づけています。

- 例えば、ジョンソン・エンド・ジョンソンは、2024年に成人および5歳以上で体重15kg以上の小児患者におけるリファンピシンおよびイソニアジド耐性の肺結核の併用療法の一部として、SIRTURO(ベダキリン)の米国FDAの従来の承認を受けました。

強力な政府およびNGO支援の治療プログラム

結核治療市場の成長は、政府および非政府組織の広範な関与によって推進されています。国家結核撲滅プログラムは、無料または補助された薬剤の配布を通じて治療への普遍的なアクセスを優先しています。中央調達と大規模な公的資金は、公的医療システム全体での必須治療の利用可能性を向上させます。これらの取り組みはまた、治療の遵守と監視を強調し、結核治療薬の持続的な需要を確保し、長期的な市場の安定性を強化します。

- 例えば、インドの国家結核撲滅プログラム(NTEP)は、全国のすべての結核患者に無料の診断と品質保証された薬剤を提供し、治療期間中の栄養のために月額1,000ルピーの財政支援を提供するニクシャイ・ポシャン・ヨジャナ(NPY)を併設しています。

結核治療レジメンの進展

結核治療レジメンの継続的な改善は、結核治療市場を大いに支えています。治療期間の短縮、最適化された投与スケジュール、固定用量の組み合わせは、患者の遵守と治療結果を向上させます。改善された薬剤の有効性と安全性を反映した最新の臨床ガイドラインは、治療プロトコルに対する医師の信頼を高めます。これらの進展は再発率を低下させ、薬剤感受性および耐性結核の両方の症例での採用を強化します。

主要なトレンドと機会

薬剤耐性結核への注目の高まり

多剤耐性および広範囲薬剤耐性結核の増加は、結核治療市場における大きな機会を生み出します。医療システムは耐性検査を拡大し、耐性菌株に対する高度な治療レジメンを優先しています。国家ガイドラインにおける二次治療薬および新規治療薬の導入は、採用率を高めます。このトレンドは、専門的な治療薬の需要を促進し、抗菌薬耐性が増加している地域での市場の可能性を強化します。

- 例えば、TBアライアンスは2021年にルピン・リミテッドに対し、高度な薬剤耐性結核のための3剤BPaLレジメンの一部としてプレトマニドを製造する非独占ライセンスを付与しました。ルピンは、新しい治療薬へのアクセスを改善するために、高負荷地域を含む約140カ国でこれを商業化することを目指しています。

患者中心の治療モデルへのシフト

結核治療市場は、患者の遵守と治療成功を向上させることに焦点を当てた患者中心のケアアプローチへのシフトを目撃しています。簡素化された経口レジメン、外来ベースの治療、およびデジタル遵守支援システムは、患者にとっての利便性を向上させます。地域レベルでの治療提供は、医療システムの負担を軽減しながら、ケアの継続性を向上させます。これらのモデルは、使いやすさと長期的な遵守に一致する治療薬の機会を創出します。

- 例えば、ジョンソン・エンド・ジョンソンのMDR-TB治療薬ベダキリン(SIRTURO)は、Wisepillデバイスのような電子投薬モニタリングを取り入れ、HIV共感染患者において6か月間で97%の中央値の服薬遵守率を達成しました。

主要な課題

治療期間の長期化と服薬遵守の問題

長期にわたる治療期間は、結核治療市場における重大な課題です。標準的な結核治療は、数ヶ月間の中断のない治療を必要とし、服薬遵守の困難さや中途脱落率の増加を引き起こします。遵守の悪さは治療の失敗や耐性の発展に寄与します。特に資源が限られた環境では、患者の追跡やフォローアップにおける課題が続き、全体的な治療効果を制限します。治療の延長は医療費や患者の負担を増加させ、社会経済的な障壁を悪化させ、世界的な結核撲滅目標を達成しようとする公衆衛生プログラムに負担をかけます。

薬物関連の毒性と安全性の懸念

結核薬に関連する副作用は、結核治療市場にとって重大な課題です。肝毒性や神経学的合併症を含む一般的な副作用は、投薬の変更や治療中止を引き起こす可能性があります。これらの安全性の懸念は、モニタリングの要件や医療費を増加させます。薬物の耐性の管理は、特に併存疾患を持ち、専門的な臨床監督へのアクセスが限られている脆弱な集団において、持続的な患者の服薬遵守を確保し、長期的な治療成果を向上させるために不可欠です。

地域分析

北アメリカ

北アメリカは2024年に14.6%の市場シェアを占め、強力な診断インフラ、高い治療遵守、持続的な公衆衛生資金によって推進されています。米国は、高リスク集団(移民や免疫不全者を含む)を対象とした先進的な監視プログラムと一貫した結核対策への投資で地域をリードしています。第一線および第二線の治療法の広範な利用可能性と、薬剤耐性症例の積極的なモニタリングが安定した需要を支えています。予防療法の採用に対する継続的な強調が、結核治療市場への地域の貢献をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に9.0%の市場シェアを保持し、確立された医療システムと構造化された国の結核撲滅政策によって支えられています。東ヨーロッパは、多剤耐性結核の発生率が高いため、専門的な薬物治療の使用が増加し、大きく貢献しています。地域は、協調された公衆衛生プログラム、義務的な報告、先進的な治療法へのアクセスの改善から利益を得ています。迅速な診断と地域に根ざした治療モデルへの投資が患者の成果を向上させます。EU加盟国間の協力イニシアティブは、監視の調和を促進し、結核管理の地域能力を強化しています。

アジア太平洋

アジア太平洋は2024年に42.7%の市場シェアで結核治療市場を支配し、インド、中国、インドネシア、フィリピンなどの国々で世界最高の結核負担が要因となっています。大規模な政府主導の結核治療プログラム、スクリーニングの拡大、無料の薬剤配布システムが治療消費を促進しています。活動性結核の高い有病率と薬剤耐性株の検出増加が多様な治療レジメンの需要をさらに加速させています。国際的な資金提供のパートナーシップと固定用量の組み合わせへの広範なアクセスが、結核撲滅目標に向けた地域の進展を強化しています。

ラテンアメリカ

ラテンアメリカは2024年に12.4%の市場シェアを占め、公衆衛生の取り組みの拡大と治療遵守の改善への注力が支えています。ブラジルやペルーなどの国々は、包括的な国家プログラムと診断アクセスの向上により、地域の結核制御をリードしています。都市化の進展と社会経済的格差が活動性結核の発生率を押し上げ、治療需要を持続させています。サプライチェーンの強化とWHO推奨レジメンの採用が治療の継続性を改善しています。デジタル遵守技術の段階的な統合が長期的な治療成果を向上させると期待されています。

中東・アフリカ

中東・アフリカ地域は2024年に21.3%の市場シェアを持ち、高い疾病有病率、農村地域での限られた医療アクセス、薬剤耐性結核の症例増加を反映しています。サハラ以南のアフリカは、結核とHIVの共感染率とドナー支援の治療イニシアチブへの依存が続くため、重要な貢献者です。地域レベルの治療プログラムの拡大と一線級治療薬の利用増加が市場成長を支えています。国際的な健康パートナーシップが診断能力を強化し続けていますが、資源の制約と治療の中断が治療効果に影響を与える重要な課題として残っています。

市場セグメンテーション:

疾患タイプ別

治療療法別

投与経路別

剤形別

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

結核治療市場の競争環境には、サノフィ、ファイザー株式会社、ジョンソン・エンド・ジョンソン・サービス株式会社、バイエルヘルスケア、大塚製薬、マイランN.V.、ルピン、マクロード製薬株式会社、イーライリリー・アンド・カンパニー、アベンティス製薬株式会社などの主要企業が含まれます。これらの企業は、第一線および第二線治療ポートフォリオの継続的な強化、公衆衛生プログラムとの戦略的協力、グローバルな結核薬調達イニシアチブへの参加を通じて、積極的に存在感を強化しています。主要メーカーは、進化する臨床ニーズに応えるため、固定用量の組み合わせ、改良された経口製剤、薬剤耐性結核に対応する治療法の開発を優先しています。政府機関や非営利団体とのパートナーシップにより、負担の大きい地域での必須結核薬の広範な配布が可能になります。さらに、治療期間の短縮、安全性プロファイルの改善、次世代レジメンを対象とした研究への継続的な投資は、世界市場におけるプレーヤーの地位を強化し、長期的な結核撲滅の取り組みを支援します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ファイザー株式会社

- ルピン

- バイエルヘルスケア

- 大塚製薬株式会社

- マクロイドファーマシューティカルズ株式会社

- ジョンソン・エンド・ジョンソン サービス株式会社

- サノフィ

- マイラン N.V.

- イーライリリー・アンド・カンパニー

- アベンティスファーマシューティカルズリミテッド

最近の動向

- 2025年6月、ルピンリミテッドは、結核治療用のイソニアジド分散錠を発売するために、中央薬品標準管理機構(CDSCO)の専門委員会から承認を受けました。

- 2025年11月、AN2セラピューティクスは、GSKと結核を標的とするボロンベースのLeuRS阻害剤を進展させるための研究協力を発表し、ゲーツ財団からの追加資金により新しい結核治療法の開発を加速させます。

- 2025年11月、大塚製薬株式会社は、多剤耐性肺結核を標的とする試験化合物クアボデピスタットの第3相QUANTUM-TB臨床試験に最初の参加者が登録されたことを発表しました。

レポートのカバレッジ

この調査レポートは、疾患タイプ、治療療法、投与経路、剤形、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する産業の動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 市場は、患者の遵守と成果を改善するために、より短く効果的な治療レジメンにますますシフトしていきます。

- 医療システムが簡素化された投薬とピル負担の軽減を優先する中、固定用量の組み合わせの採用は引き続き増加します。

- 薬剤耐性結核の管理により重点が置かれ、先進的なセカンドラインおよび新しい治療薬の需要が高まります。

- 政府は、スクリーニング、診断、治療のカバレッジを強化し、国家結核撲滅イニシアチブを拡大します。

- デジタル遵守技術は、長期療法の遵守を監視しサポートする上でより大きな役割を果たします。

- 公私パートナーシップは、負担の大きい地域での必須結核薬への手頃なアクセスを確保するために強化されます。

- 新しい結核薬候補の研究への投資が加速し、安全性の向上と毒性の低減を目指します。

- 予防療法の採用は、結核の発生率を長期的に減少させるために、高リスク集団の間で拡大します。

- 地域に基づく治療モデルの統合により、ケアの継続性が強化され、治療の中断が減少します。

- 結核撲滅目標に向けた進展を維持するために、世界的な資金調達と健康政策の整合性が依然として重要です。